Назначение справки о доходах для соцзащиты

Несмотря на то, что многие отождествляют ее с 2-НДФЛ, разница между этими документами заметная. Главное отличие состоит в том, что справка о доходах и налоге физлица не является налоговой отчетностью. Она предназначена сугубо для того, чтобы представить сведения по зарплате и проч. доходам в нужную инстанцию (госорганы, организации). Данная справка отражает суммы заработка, который работник получил за определенный (запрашиваемый им) период.

Как выдать работнику справку 2-НДФЛ, рассказывает КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить бесплатный пробный доступ на 2 дня.

Когда необходима справка в соцзащиту

На основании такой справки и сведений, которые она содержит, соцзащита рассчитывает доход на одного члена семьи. Затем результат сопоставляется с действующим региональным прожиточным минимумом и назначаются, рассчитываются положенные соцвыплаты либо субсидии по оплате жилья. Она может также понадобиться и в иных структурах для других целей, например:

Расчет среднего заработка для центра занятости

Подробнее

- при постановке на учет в центре занятости;

- для получения банковского кредита;

- с целью назначения пенсии в отделении ПФР и др.

Оформление справки о доходах для соцзащиты

Гражданин может получить справку по своим доходам у нанимателя. Он вправе запросить ее, по сути, в любое время, при необходимости. Например, пребывая в отпуске, болея, и даже после увольнения. Для этого ему нужно всего лишь подать письменное заявление.

Наниматель обязан будет оформить и выдать ему справку на протяжении 3 раб. дней (ст. 82 ТК). Отсчет ведется со дня получения заявления от работника. Отказать наниматель не может, так как это будет нарушением, за которое привлекают к ответственности по ст. 27 КоАП.

Составляет справку стандартно сотрудник бухгалтерии, после чего отдает на подпись руководителю организации. Обычно срок ее действия ограничивается месяцем, но, как показывает практика, он может отличаться, поскольку зависит от организации, для которой ее оформляют.

Заявление работника

Чтобы получить справку по своим доходам за нужный период, работник подает нанимателю заявление, написанное им в свободной форме. Но если в организации применяется бланк для него, то заполняется и подается этот бланк.

Образец заявления с просьбой выдать справку для представления ее в органы соцзащиты:

Директору ООО «Возрождение»

Шмаковой В.

специалиста по связям с общественностью

Косымова Г.

Прошу выдать мне справку о суммах зарплаты, на которую мне начисляли страховые взносы на ОСС, ВНиМ за 2021 год для представления ее в Управление соцзащиты населения в г. Кирове.

2022 Косымов /Косымов Г

Типовой формы для такой справки законом не предусмотрено. Хотя организация может самостоятельно разработать и утвердить специальный бланк (шаблон) для нее. Если такового нет, ее составляют в произвольной форме. В общем случае в ней обязательно указывают:

- название, реквизиты организации (ИНН, КПП, ОГРН, телефон, адрес), где работает человек, которому оформляют справку (либо Ф. И. О. предпринимателя-нанимателя);

- реквизиты документа: дата, № справки;

- для кого ее оформляют: Ф. И. О., должность (стаж) работника;

- суммы доходов за последние 3 целых месяца либо иной требуемый период (месяц обращения за справкой при этом не учитывают).

К сказанному еще можно добавить период, за который она оформлена, а также сумму среднемесячного заработка (СМЗ). Подписать оформленный документ должен главбух и руководитель организации (обычно это директор).

Общие и специальные требования к оформлению справки

Оформить справку можно на обычном листе бумаге формата А4 либо на фирменном бланке организации, если таковой имеется. Причем допускается оформление как рукописной версии, так и печатной. На что обратить внимание:

- Все сведения, которые вносятся в оформляемый документ, должны быть достоверными.

- Ошибки, правки, тем более при помощи корректирующего средства не допускаются.

- При указании «чистой» зарплаты, страховые взносы и НДФЛ опускаются – их не указывают.

- Если у организации имеется долг перед работником на момент оформления и выдачи справки, его следует отразить.

- Также рекомендуется указывать срок действия трудового соглашения (включая бессрочный).

- Основную часть документа, где указывают сумму по доходам, можно оформить единым списком. Но опять же, исходя из практики, эксперты рекомендуют оформлять ее таблицей либо заранее спрашивать у организации, в которую будет представляться справка, как оформить эту часть. Соцзащита, например, требует представлять размеры доходов именно посредством таблицы.

- При составлении таблицы с указанием размеров доходов в нее можно включить: месяц, совокупную сумму выплат, а также удержанные и выданные на руки суммы. Например, за образец можно взять следующий вариант таблицы, отображающей доходы за 3 последних месяца работы:

Месяц

Совокупный размер выплат (руб. )

Размер удержаний (руб. )

Сумма, выданная на руки (руб. )

Июнь

9 000

1 000

8 000

Июль

9 000

1 000

8 000

Август

9 000

1 000

8 000

Итого:

27 000

3 000

24 000

Более упрощенный вариант таблицы со сведениями, например, за полгода, может выглядеть так:

№ п/п

Месяц

СМЗ (сумма минус удержания)

1

Февраль

2

Март

3

Апрель

4

Май

5

Июнь

6

Июль

Документ может оформляться в нескольких экземплярах, если этого требует заявитель. ИП и юрлица могут не проставлять печать на нем, так как с 2016 г. они не обязаны использовать в процессе осуществления деятельности печати, штампы.

В большинстве случаев справку о доходах физлица оформляют по данным за 3 месяца. Но в ряде случаев, период может быть иным. Например, при предоставлении банковского кредита либо субсидии для оплаты жилья требуются сведения за полгода (п. 32 Правил предоставления субсидий, утв. ПП № 761 от 14. 2005).

Пример справки по доходам за последние 3 мес. работы сотрудника

Справка о заработке для назначения и выплаты пособий

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо наряду с листком нетрудоспособности представляет справку (справки) о сумме заработка с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей) (ч. 5 ст. 13 Федерального закона от 29. 2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

Для назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованное лицо представляет также при необходимости справку (справки) о сумме заработка, из которого должно быть исчислено пособие (ч. 6 ст. 13 Закона № 255-ФЗ).

Форма справки и порядок ее выдачи утверждены приказом Минтруда России от 30. 2013 № 182н (с учетом изменений, утв. приказом Минтруда России от 15. 2016 № 648н, от 09. 2017 № 1н).

Согласно Приложению № 2 к приказу Минтруда России от 30. 2013 № 182н выдача справки о сумме заработка для расчета пособий (далее — Справка) осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию (ОСС) на случай временной нетрудоспособности и в связи с материнством.

При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте.

В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее 3 рабочих дней со дня получения (регистрации) страхователем заявления.

Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенного лица) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

В Справку включаются суммы полученных выплат за 2 года, предшествующих году увольнения, и за текущий год до дня увольнения у этого работодателя, на которые начислялись взносы на ОСС. Также указываются периоды, выплаты за которые взносами не облагаются: временная нетрудоспособность, отпуск по беременности и родам, отпуск по уходу за ребенком и освобождение сотрудника с полным или частичным сохранением зарплаты, если на нее не начислялись взносы на ОСС.

Сотрудник может попросить справку о сумме заработка за более ранние годы (если он был в декрете и в отпуске по уходу за ребенком).

Подробное о порядке представления справки о сумме заработка с места (мест) работы (службы, иной деятельности) у другого страхователя (страхователей) для назначения и выплаты пособий, в том числе о том, можно ли вместо подлинника, представить копию, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Составление справки о заработке в «1С

Рассмотрим порядок составление справки (исходящая) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Для составления Справки предназначен документ Исходящая справка для расчета пособий (раздел Отчетность, справки — Справки для расчета пособий (исх. ) — кнопка Создать).

Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, от имени которой формируется Справка (рис.

В поле Дата указывается дата составления Справки. В поле Сотрудник выбирается сотрудник, по которому необходимо сформировать справку о сумме заработка для расчета пособий. После выбора сотрудника документ заполняется автоматически согласно зарегистрированным в программе данным за выбранные расчетные годы.

Заполняется закладка Данные справки (см. рис. В полях Расчетные годы с. выбираются годы, за которые необходимо предоставить сведения (по умолчанию выбираются текущий год и два предыдущих).

В табличной части раздела Периоды работы автоматически указываются конкретные даты работы сотрудника в данной организации. Периоды работы у страхователя могут описываться несколькими строками табличной части (в случае если сотрудник уже принимался на работу к данному работодателю и уже увольнялся). Периоды работы не ограничиваются расчетными годами.

Табличная часть раздела Заработок заполняется в разрезе календарных лет, где отображаются суммы выплат и иных вознаграждений, произведенных страхователем в пользу застрахованного лица, на которые были начислены страховые взносы на ОСС. Все эти данные в печатной форме Справки приводятся в Разделе 3 «Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года)».

В табличной части раздела Дни болезни, ухода за детьми указываются сведения об исключаемых периодах. Периоды также заполняются автоматически по данным о начислениях сотрудника. В печатной форме справки эти данные приводятся в Разделе 4 «Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) не начислялись».

Если в учетных данных были произведены какие-либо изменения, то Справку можно перезаполнить по кнопке Заполнить данные справки или, если при этом были ручные правки в Справке, нужно нажать на кнопку Обновить (с учетом исправленного вручную).

Обратите внимание, если Справка выдается сотруднику в месяце увольнения, то необходимо рассчитать ему за этот месяц зарплату и начислить страховые взносы с этой суммы.

Справку можно создать из документа Увольнение (раздел Кадры — Приемы, переводы, увольнения, используя кнопку Создать на основании). Если в программе ведется учет по нескольким организациям, а сотрудник увольняется из одной и приниматься в другую, то для отражения этого факта можно воспользоваться специальным документом-помощником Перевод к другому работодателю (раздел Кадры — Все кадровые документы). На закладке Оформление перевода можно также сформировать документ Исходящая справка для расчета пособий, нажимая на ссылку Ввести исходящую справку о заработке для расчета пособий.

На закладке Данные о страхователе (рис. 2) отображаются данные организации, которая выдает Справку (указываются наименование территориального органа ФСС РФ, регистрационный номер, код подчиненности, а также ФИО и должности лиц, подписывающих справку), из справочника Организации (раздел Настройка — Организации — закладка Фонды и закладка Учетная политика и другие настройки — ссылка Ответственные лица). В печатной форме Справки эти данные приводятся в Разделе 1 «Данные о страхователе». Если некоторые данные на этой закладке не заполнены или заполнены некорректно, то необходимо внести изменения в справочник Организации и перезаполнить Справку.

На закладке Данные о застрахованном лице отображаются личные данные сотрудника, для которого составляется справка о заработке, из справочника Сотрудники (раздел Кадры — Сотрудники). Эти данные в печатной форме Справки приводятся в Разделе 2 «Данные о застрахованном лице». Если какие-либо личные данные сотрудника окажутся некорректны или не заполнены, то нужно внести и сохранить недостающие данные в справочник Сотрудники по ссылке Редактировать карточку сотрудника. Сделанные изменения автоматически отразятся на закладке Данные о застрахованном лице.

Затем нужно нажать кнопку Провести. Перед формированием Справки выполняется ряд проверок на корректность заполнения документа — для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй), и периоды не должны пересекаться между собой. В случае обнаружения недостаточности либо ошибочности данных выдается диагностическое сообщение с указанием ошибки в конкретном поле. Для формирования и печати справки о сумме заработка для расчета пособий используйте кнопку Справка (см. рис. 1, 2).

Регистрация справки о заработке в «1С

Для регистрации в программе данных из справки о заработке для расчета пособий, предоставленной сотрудником, предназначен документ Справка для расчета пособий (входящая) в разделе Зарплата — См. также — Справки для расчета пособий — кнопка Создать (рис.

По умолчанию в поле Организация указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, в которой оформлен сотрудник. В поле Дата указывается дата регистрации документа в информационной базе (по умолчанию в указывается текущая дата, установленная на компьютере).

- Сотрудник — выбирается сотрудник, который представил справку о сумме заработка для расчета пособий;

- Страхователь — выбирается предыдущий страхователь, предварительно введенный в справочник Работодатели (раздел Настройка — Справочники — Работодатели), который выдал сотруднику Справку. В дальнейшем при расчете среднего заработка в соответствующем документе (с учетом сведений из Справки) будет отображаться название страхователя, данные которого учитываются.

В поле Период работы с. в информационных целях указывается период работы у предыдущего страхователя.

В табличной части по кнопке Добавить вводятся сведения из справки о сумме заработка для расчета пособий. В колонках:

- Расчетный год — указывается год, за который представляются сведения о заработке;

- Заработок — вводятся суммы выплат и иных вознаграждений, произведенных предыдущим страхователем в пользу сотрудника, на которые были начислены страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством;

- Дней болезни, ухода за детьми и др. — указываются сведения об исключаемых периодах (количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения сотрудника от работы с полным или частичным сохранением заработной платы).

Далее следует нажать на кнопку Провести и закрыть.

Сведения о заработке сотрудника для расчета среднего заработка, который используется в целях исчисления пособий по временной нетрудоспособности и по беременности и родам, также можно внести непосредственно в документе Больничный лист (с помощью которого производится расчет этих пособий).

Для этого на закладке Главное следует нажать на кнопку Изменить данные для расчета среднего заработка. В открывшейся форме Ввод данных для расчета среднего заработка по кнопке Добавить справку с пред. места работы необходимо заполнить справку о сумме заработка для расчета пособия с указанием суммы заработка за предыдущие годы, полученной от других работодателей (рис.

Сведения о заработке сотрудника для расчета среднего заработка, который используется для исчисления ежемесячного пособия по уходу за ребенком, можно также внести непосредственно в документе Отпуск по уходу за ребенком (с помощью которого производится назначение этого пособия).

Для этого на закладке Пособия следует нажать на кнопку Открыть средний заработок и в открывшейся форме Ввод данных для расчета среднего заработка по кнопке Добавить справку с пред. места работы заполнить справку для расчета пособия с указанием сумм заработка за предыдущие годы, полученных от других работодателей.

Чтобы введенные из Справки сведения были учтены при расчете среднего заработка для пособия, в соответствующем документе — в документе Больничный лист на закладке Главное; в документе Отпуск по уходу за ребенком на закладке Пособия, — должен быть установлен флаг Учитывать заработок предыдущих страхователей (устанавливается по умолчанию). Если флаг Учитывать заработок предыдущих страхователей сбросить, то при создании очередного документа этому же сотруднику флаг останется сброшенным (т. запоминается установленность флага из последнего документа).

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12. 2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

– за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

– в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению: На 2016 год Постановлением Правительства РФ от 12. 2015 № 1223 установлены следующие величины пособия по безработице:

– минимальная – 850 руб

– максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Работник уволился 07. 2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01. 2016 по 31. 2016.

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08. 2006 № КАС06-151).

Сотрудник уволился 31. 2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01. 2016 по 31. 2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01. 2016 по 30. 2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07. 2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20. 2013 по 07. 2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01. 2013 по 31. 2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Сотрудник увольняется 23. 2016. Он работает в учреждении с 01. 2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01. 2016 по 23. 2016.

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание: Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

Средний дневной заработок=Сумма заработной платы, фактически начисленной за расчетный периодКоличество фактически отработанных в этот период дней

Средний заработок=Средний дневной заработокхСреднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной в организации продолжительности рабочей недели)

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Сотрудник уволился 07. 2016. Его заработная плата за расчетный период с 01. 2016 по 31. 2016 составила:

– за август – 32 000 руб

– за сентябрь – 30 000 руб

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб.

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. / 3 мес.

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб.

Формула расчета среднего заработка при суммированном учете рабочего времени

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:

Средний часовой заработок=Сумма заработной платы, фактически начисленной за расчетный периодКоличество часов, фактически отработанных в этот период

Средний заработок=Средний часовой заработокхСреднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели

Сотрудник был уволен 07. 2016. Расчетный период с 01. 2016 по 31. 2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

– в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб

– в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб

– в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб. ) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.

Расчет среднего заработка в случае,

если у сотрудника был заработок

только в месяце увольнения

Сотрудник увольняется 23. 2016. Он работает в учреждении с 01. 2016 по 23. 2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб. , количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб

17 раб. x 21 раб.

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Сотрудник был уволен 07. 2016. Его заработная плата за расчетный период с 01. 2016 по 31. 2016 составила:

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес. Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб.

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб.

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Сотрудник был уволен 07. 2016. Его заработная плата за расчетный период с 01. 2016 по 31. 2016 равна:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб. , а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

– ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес

– ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб.

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. / 3 мес.

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб.

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес. Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. x

22 раб.

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Сотрудник был уволен 07. 2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01. 2016 по 31. 2016 отработан им не полностью:

– с 12. 2016 по 16. 2016 (пять календарных дней) он находился на больничном;

– с 10. 2016 по 14. 2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

– в августе за II квартал 2016 года – в сумме 18 000 руб

– в сентябре за август – в размере 6 000 руб

– в октябре за сентябрь – в сумме 6 000 руб. , за октябрь – в размере 6 000 руб. , за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01. 2016 по 31. 2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

– за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. x 56 раб

– за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. x 56 раб

– за октябрь 2016 года – 6 000 руб. , так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

– за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. x

56 раб

– за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. x

56 раб.

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Сотрудник был уволен 07. 2016. Расчетный период – с 01. 2016 по 31. 2016. С 01. 2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб. ) / 66 раб. ), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. / 3 мес.

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Сотрудник был уволен 07. 2016. Расчетный период – с 01. 2016 по 31. 2016. С 01. 2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб. ) / 66 раб. ), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. / 3 мес. ) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка

при повышении размеров надбавок

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

за квалификационный разряд;

за классный чин;

за дипломатический ранг;

за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Сотрудник был уволен 07. 2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01. 2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01. 2016 по 31. 2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. / 3 мес.

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15. 2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

– определению расчетного периода;

– выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

– расчету среднего заработка с учетом премий;

– расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

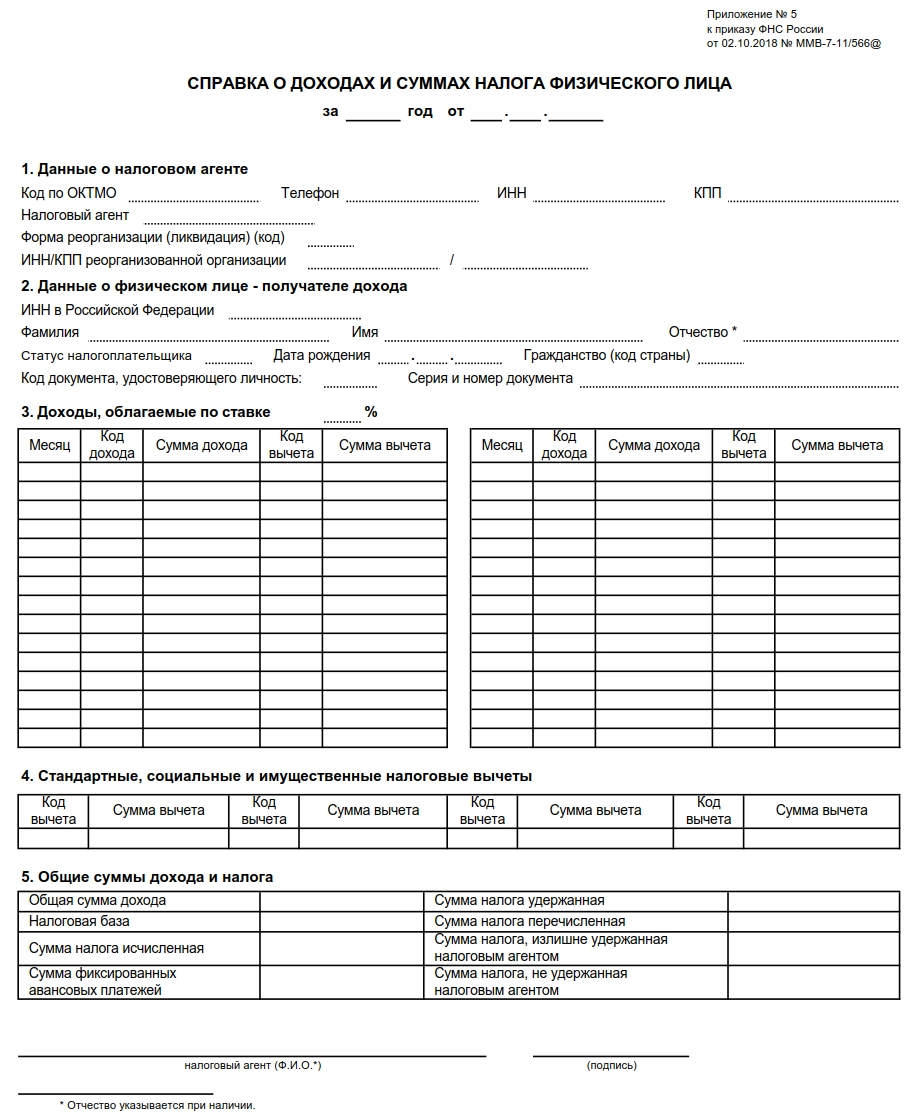

Заполнение справки о доходах и суммах налога

Уважаемые жители Металлургического района!Вы можете подать заявление на предоставление государственных и муниципальных услуг в электронном виде, с использованием Портала государственных услуг России www. gosuslugi. Подробнее.

Муниципальное автономное учреждение «Многофункциональный центр города Челябинска» начинает прием заявлений и документов на предоставление государственных и муниципальных услуг. Адреса «МФЦ города Челябинска»: ул. Труда, 164; ул. Комарова, 39; пр. Победы, 396/1; ул. Новороссийская, 118 ВПодробнее.

Что изменилось

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

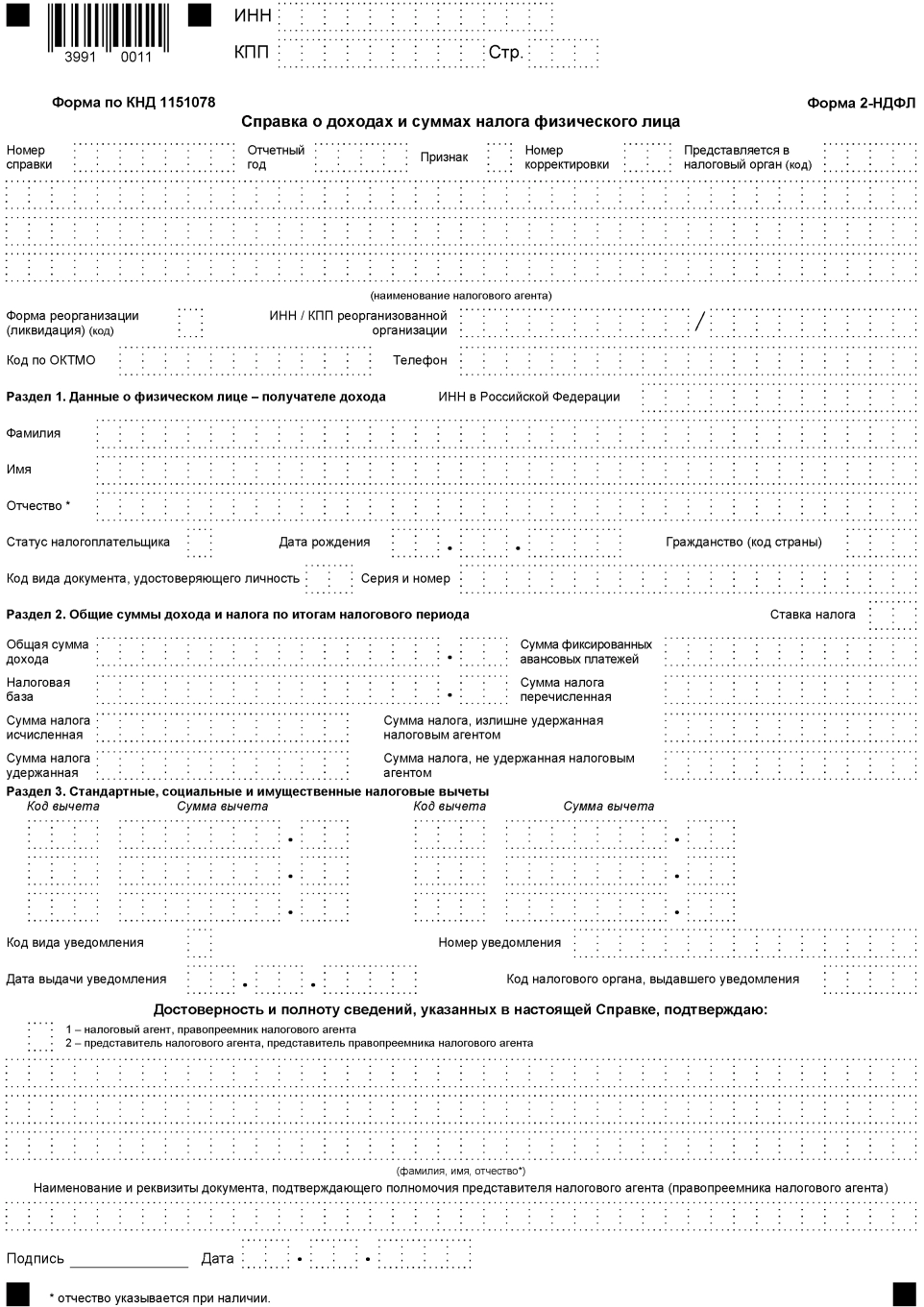

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01. 2019 утратили силу:

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.