Заблуждение № 4. Деньги можно выдать только на основании заявления работника

Деньги в подотчет работнику выдаются из кассы либо перечисляются на карту.

Еще год назад выдать аванс на хозяйственные нужды или командировку кассир мог только на основании заявления работника. С 19. 2017 возможности для выдачи денег расширились. В Указания ЦБ РФ от 11. 2014 № 3210-У были внесены поправки, согласно которым выдать деньги в подотчет можно по распорядительному документу.

Таким образом, требовать с сотрудника заявление не обязательно.

Выдать деньги в подотчет можно, если есть хотя бы один из документов:

- заявление работника;

- распоряжение руководителя (приказ).

Сотрудник, которому компания выдала подотчетные деньги, должен доказать, что он потратил их по назначению. Для этого нужно приложить к авансовому отчету документ, подтверждающий расходы. Обычно это кассовый чек. Можно ли приложить скан чека вместо оригинала или его электронную версию, рассказали Татьяна Евдокимова, эксперт сервиса Контур. Бухгалтерия, и Оксана Кобзева, эксперт Контур. Маркета.

Какие требования есть к кассовому чеку

Если же сотрудник во время расчета предъявил доверенность или его работодатель заключил договор с продавцом, считается, что покупателем выступает не физлицо, а ИП или компания. В этом случае расчет наличными или с предъявлением карты подтверждается чеком с дополнительными реквизитами из п. 1 ст. 7 Закона № 54-ФЗ. Среди них наименование и ИНН покупателя. В Письме Минфина сказано, что бухгалтер не может учесть расход при расчете налогов, если документы, которые приложенные к авансовому отчету оформлены с нарушениями закона.

Кассовый чек может быть исключительно в электронной форме, без копии, отпечатанной на бумажном носителе. Если данный кассовый чек может быть найден и получен в мобильном приложении «Проверка чеков ФНС России», то он будет являться документом, подтверждающим расходы.

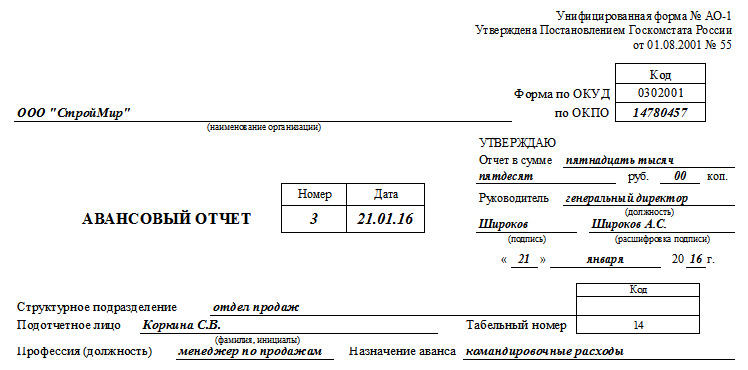

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности. Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т. Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса. После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет». Как подтверждать расходыПросто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы. Правила по составлению отчетаНа сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов. Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы. Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк. Пример составления авансового отчетаНесмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью. Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

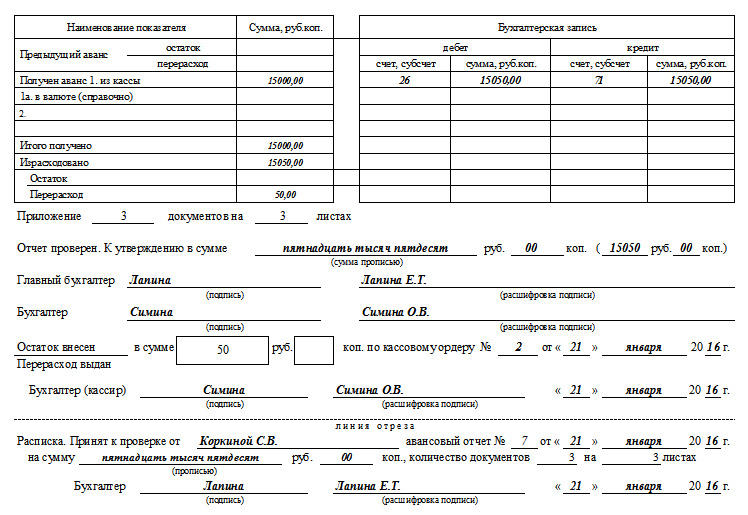

Далее документ содержит две таблицы. В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств. В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы. Под таблицей указывают количество приложений к авансовому отчету (т. документов, подтверждающих расходы). После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму. Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

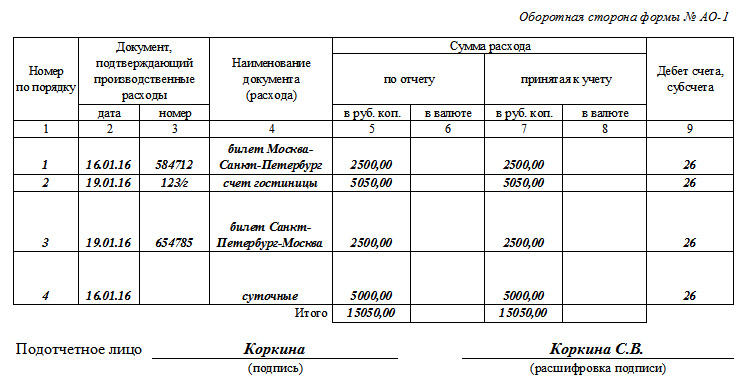

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами. Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13. 2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС. Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

- наименование;

- дату составления;

- название организации;

- ФИО и подпись подотчетного лица;

- данные о произведенных расходах и подтверждающих документах;

- должности лиц, ответственных за проверку и утверждение.

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы. Утром деньги – вечером стульяДля получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату. Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту». Сначала тратим – потом получаемВозмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже. В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными. Корпоративная карта – головная боль бухгалтераПричина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд. Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий. Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить. Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

- информацию о системе налогообложения;

- признак расчета (приход, расход, возврат прихода и т.п.);

- адрес сайта ОФД, где можно провести проверку подлинности чека;

- QR-код;

- телефон или Email покупателя (если направляется электронный чек);

- место расчетов (адрес здания, юридический адрес компании, сайта).

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация). К неверно заполненным относятся документы, в которых:

- допущены арифметические ошибки (пример: в чеке указано количество товара — 3 штуки, цена — 20 рублей, а сумма — 80);

- неправильно внесены исправления (пример: в товарном чеке номер закрашен корректором, сверху написан другой, а нужно было зачеркнуть, сделать правильную надпись и заверить ее подписью продавца или просто выписать новый товарник);

- допущены ошибки в реквизитах (пример: указан старый юридический адрес).

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта. К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги. Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС. В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может. Особенности командировочных расходовВо-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно. Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ. Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т. Аналогично прописываются исключения из правил или зависимость затрат от должности. В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих. При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов:

- При приеме на работу ознакомьте сотрудников с положениями под роспись (после этого оправдания «я не знал» и «впервые об этом слышу» не рассматриваются).

- Не пожалейте времени на короткую памятку, она избавит от лишних вопросов.

- Напомните об ответственности и последствиях предоставления поддельных документов – снимут не только расходы с организации или ИП, работнику придется отдать 13% от суммы в качестве НДФЛ и возместить ущерб работодателю (возможно в судебном порядке).

Пять заблуждений бухгалтера

Работники компаний периодически отправляются в командировки или приобретают для организации различные товары. Подотчетное лицо отчитывается в бухгалтерию и составляет авансовый отчет. Иногда бухгалтеры для перестраховки требуют с подотчетников необязательные документы. В данной статье рассмотрим распространенные заблуждения, касающиеся авансовых отчетов.

Заблуждение № 1. Товарный чек — обязательный документ

Совершая покупку за наличку, подотчетное лицо обычно получает кассовый чек. С недавнего времени большинство продавцов при наличных расчетах обязаны выдавать чеки онлайн-кассы.

Не стоит забывать, что несколько категорий налогоплательщиков освобождены от использования онлайн-касс и по-прежнему выдают бланки строгой отчетности (Федеральный закон от 27. 2017 № 337-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (п. 1 ст. 9 Федерального закона от 06. 2011 № 402-ФЗ). Кассовый чек относится к документам, подтверждающим оплату. Но современные чеки вполне могут заменить товарные чеки или накладную.

В настоящее время все кассовые чеки должны содержать ряд обязательных реквизитов, среди которых наименование товара (ст. 7 Федерального закона от 22. 2003 № 54-ФЗ). Если в кассовом чеке прописан вид и количество товара, товарный чек не нужен. Ведь в таком случае товарный чек по сути дублирует содержание кассового.

Если же продавец работает без кассового аппарата, он должен выдать бланк строгой отчетности или товарный чек.

Обратите внимание, чтобы в товарном чеке была расшифровка наименований товаров. Недостаточно написать «канцтовары», следует перечислить их виды.

Заблуждение № 2. Нельзя выдавать новый аванс, если не погашен предыдущий

Действительно, такой порядок действовал еще год назад. Бухгалтер не имел права выдать деньги в подотчет, если работник не сдал оставшуюся сумму по ранее выданному авансу.

С 19. 2017 в подотчет можно выдавать несколько авансов одному сотруднику, даже если он не отчитался по предыдущим суммам (п. 3 Указаний ЦБ РФ от 11. 2014 № 3210-У).

До внесения изменений в Указания ЦБ РФ выдача денег сотруднику, который не отчитался по предыдущему подотчету, была чревата для организации наложением штрафа по ст. 1 КоАП РФ за нарушение работы с денежной наличностью.

Важно! Подотчетное лицо должно сдать авансовый отчет в течение трех рабочих дней после дня истечения срока, на который выданы наличные деньги. На какой срок выдавать деньги, законодательно не установлено, эти сроки утверждаются внутренними документами компании. Остаток аванса по командировке нужно вернуть в течение трех рабочих дней после возвращения (п. 26 Постановления Правительства РФ от 13. 2008 № 749).

Несмотря на то что закон не запрещает выдавать несколько авансов, накапливать долги сотрудникам все же не рекомендуется. ИФНС и ФСС могут расценить такую задолженность как доход сотрудника и доначислить на нее страховые взносы и НДФЛ (письмо Минфина от 01. 2018 № 03-04-06/5808 ). Поэтому долги по подотчетным суммам лучше гасить своевременно.

Заблуждение № 3. НДС по билетам нельзя взять к вычету без счета-фактуры перевозчика

Все бухгалтеры знают: чтобы принять НДС к вычету, нужен счет-фактура. Как же быть с билетами, которые приобретают командированные работники? Ведь к билетам счет-фактура не прилагается.

НДС по билетам компания вправе взять к зачету без счета-фактуры. Но для этого должно соблюдаться условие: сумма налога должна быть прописана в билете (письма Минфина России от 10. 2013 № 03-07-11/01 и от 26. 2016 № 03-07-11/11033, п. 7 ст. 171, п. 1 ст. 172 НК РФ). При этом фразы «в том числе НДС» недостаточно. Из билета должно быть сразу видно, чему равен налог.

В книгу покупок в графу «номер счета-фактуры» заносится номер билета и дата его покупки.

Заблуждение № 5. Налоговики снимут затраты по командировке, если отсутствует служебное задание и командировочное удостоверение

Чтобы списать затраты на командировку, нужны подтверждающие документы. Билеты, чеки, счета за гостиницу — эти документы подтвердят потраченные суммы.

Также многие привыкли оформлять для командированного сотрудника командировочное удостоверение и служебное задание. В командировочном удостоверении работник должен также поставить отметки принимающей стороны. Однако с 2015 года это вовсе не обязательно (Постановление Правительства РФ от 29. 2014 № 1595). Для поездок в командировку не требуется ни командировочное удостоверение, ни служебное задание (расходы по командировкам можно принять без этих документов). Работник командируется на основании приказа руководителя. А даты фактического нахождения в командировке бухгалтер может определить по проездным билетам.

Если организация по-прежнему выдает командировочные удостоверения — это не является ошибкой. Главное закрепить весь документооборот во внутренних актах компании.

Подробные правила учета командировок и расходов по ним закреплены в Постановлении Правительства РФ от 13. 2008 № 749 «Об особенностях направления работников в служебные командировки».

Эксперт сервиса Норматив

Рогачева Е.

Справка по операции к авансовому отчету

Подборка наиболее важных документов по запросу Справка по операции к авансовому отчету (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Подотчетные лица:

- 71 счет

- Авансовый отчет без кассового чека

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет ИП

- Авансовый отчет кто подписывает

Подборка наиболее важных документов по запросу Документы к авансовому отчету (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Авансовый отчет:

- Авансовый отчет

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет в валюте

- Авансовый отчет по командировке

- Бланк авансового отчета

Подборка наиболее важных документов по запросу Оригиналы документов к авансовому отчету (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Оригиналы документов к авансовому отчету

Открыть документ в вашей системе КонсультантПлюс:Определение Второго кассационного суда общей юрисдикции от 24. 2022 по делу N 88-2454/2022Категория спора: Защита прав и интересов работника. Требования работника: 1) О взыскании оплаты за вынужденный прогул; 2) О взыскании компенсации морального вреда; 3) О восстановлении на работе; 4) О признании незаконным увольнения по собственному желанию. Обстоятельства: Истец был принят на работу к ответчику, истца вынудили написать заявление об увольнении по собственному желанию, однако волю на увольнение истец не выражал, в связи с чем расторжение с ним трудового договора не обосновано, ответчиком не был произведен окончательный расчет с истцом. Решение: 1) Удовлетворено в части; 2) Удовлетворено в части; 3) Удовлетворено в части; 4) Удовлетворено в части. Ссылке истца на то, что в представленных суду копиях авансовых отчетов содержатся подписи директора ООО «Фрут Лайн» ФИО4, что подтверждено результатами судебной экспертизы, судом дана оценка. Данные документы в отсутствие подлинников либо документов, подтверждающих произведенные расходы, не признаны допустимыми доказательствами несения расходов в заявленных суммах, с учетом также и того, что под заявленными истцом номерами отчетов ответчиком приняты авансовые отчеты иных сотрудников, оригиналы которых с подтверждающими документами исследовались судом наряду с карточками по счету 71. 01 «расчеты с подотчетными лицами».

Открыть документ в вашей системе КонсультантПлюс:Готовое решение: Как оформить авансовый отчет по хозяйственным расходам(КонсультантПлюс, 2022)Приобретение товаров (работ, услуг) должно быть подтверждено первичным документом, который содержит обязательные реквизиты (накладной, товарным чеком, БСО, актом приемки-сдачи выполненных работ, актом об оказании услуг и т. Если оригинал документа на приобретение товаров передан на склад, то к авансовому отчету можно приложить его копию.

Открыть документ в вашей системе КонсультантПлюс:Готовое решение: Порядок заполнения и представления авансового отчета(КонсультантПлюс, 2022)К авансовому отчету также нужно приложить первичные документы на приобретение товаров (работ, услуг), содержащие обязательные реквизиты. Если аванс был получен для приобретения товарно-материальных ценностей, то нужно представить документы, подтверждающие их получение (товарные накладные, товарные чеки и т. К авансовому отчету достаточно приложить копии этих документов, если оригиналы переданы на склад организации (ИП).