Этот материал обновлен 21.04.2021

Налоговый вычет дает возможность вернуть часть уплаченного в бюджет НДФЛ. Льготу можно получить за покупку квартиры или дома, их строительство, а также за уплаченные проценты по ипотеке, если недвижимость приобретена в кредит.

Вернуть уплаченный НДФЛ могут только налоговые резиденты РФ, которые работают официально, платят налоги и купили недвижимость не у близкого родственника.

Документы для получения вычета

В налоговую инспекцию нужно предоставить следующий набор документов:

- Справка о доходах за прошлый год. Запросите ее в бухгалтерии у работодателя. Если работодателей за год было несколько, закажите справки у всех. В апреле в личном кабинете налогоплательщика обычно уже есть все справки за предыдущий год — они подгружаются в систему автоматически.

- Паспорт и копия двух его первых страниц. Это необязательный документ, но если собираетесь подавать документы лично, уточните у сотрудника налоговой заранее, копия паспорта. При подаче документов через интернет вместо копии паспорта потребуется электронная подпись — ее легко получить в личном кабинете на сайте налоговой.

- Договор недвижимости или договор долевого участия; акт недвижимости. Акт запрашивают не всегда, но если подаете документы лично, приложите его копию к пакету документов.

- Свидетельство о регистрации права собственности или выписка из ЕГРН. Свидетельство выдавали при покупке недвижимости до 2016 года. Теперь право собственности подтверждается выпиской из ЕГРН, которую можно заказать в ближайшем МФЦ.

- Документы, подтверждающие расходы на покупку жилья. Это могут быть кредитный договор, платежные поручения, чек, квитанции об оплате или расписка от покупателя.

Если недвижимость приобретена в ипотеку

Чтобы вернуть налог с уплаченных по ипотеке процентов, нужны еще три документа:

- Договор ипотеки.

- График платежей.

- Справка о начисленных по ипотеке процентах за предыдущий год — можно запросить в отделении вашего банка. Понадобится оригинал.

Если недвижимость приобретена в совместную с супругом собственность

Если вы купили жилье, находясь в браке, к документам для получения имущественного вычета нужно добавить еще два: копию свидетельства о браке и заявление о распределении вычета между супругами. В заявлении нужно указать, в каких пропорциях вы с супругом договорились разделить льготу, чтобы каждый мог ее получить.

Например, вы купили квартиру за 4 миллиона рублей. Имущественный вычет можно получить только с 2 миллионов. Если квартира куплена в браке, право на льготу имеют оба супруга — каждый из вас сможет вернуть 260 тысяч налога, если в заявлении вы договорились о распределении льготы в пропорции 50 на 50.

Если жилье или его часть в собственности у несовершеннолетнего

Родители могут увеличить вычет до максимального, получив его за своего несовершеннолетнего ребенка.

Например, квартира стоимостью 3 миллиона рублей находится в совместной собственности матери и ребенка. Матери принадлежит 50% жилплощади, но вернуть вычет она сможет с 2 миллионов, увеличив сумму за счет доли ребенка. Несовершеннолетний ребенок, владеющий второй половиной квартиры, не мог оплатить ее самостоятельно, поэтому вычетом может воспользоваться родитель.

Согласие ребенка на налоговую льготу не нужно. Ребенок, за которого получили льготу, сохраняет право на собственный налоговый вычет при покупке квартиры после совершеннолетия. Чтобы оформить льготу на недвижимость несовершеннолетнего, понадобятся еще два документа: свидетельство о рождении ребенка и заявление о распределении долей между супругами. Заявление нужно, если недвижимость родителей с ребенком совместная.

Если дом не приобретен, а построен

За строительство тоже можно получить налоговую льготу, но понадобятся подтверждающие документы: договоры, чеки, квитанции.

К налоговому вычету принимают следующие расходы:

- Приобретение земельного участка для строительства жилого дома при условии, что дом построен и зарегистрирован в Росреестре.

- Разработка проектной и сметной документации.

- Покупка строительных и отделочных материалов.

- Строительные и отделочные работы.

- Подключение к электросетям, водоснабжению, газопроводу и канализации.

Как подать документы на вычет

Пакет документов на получение вычета можно подать в налоговую по месту прописки лично, по почте или через интернет.

Понадобятся оригиналы заполненной декларации, заявления на возврат, справки и справки об уплаченных по ипотеке процентах. Для остальных документов достаточно копий.

При отправке документов для оформления вычета через интернет — в личном кабинете налогоплательщика — нужны только отсканированные копии.

Налоговый вычет в 2023 году

В 2023 году налоговое законодательство РФ коснулись весомые изменения. Среди нововведений стоит отметить появление новых видов вычетов и повышение ставок. Рассмотрим подробнее планируемые обновленные правила и изменения.

- Получение налогового вычета не только при покупке квартиры или дома с участком, но и по налогу на имущество организаций и земельному для налогоплательщиков. Важное условие — участие в соглашениях о защите и поощрении капиталовложений (СЗПК).

- Введение нового налогового вычета для работающих пенсионеров. Сумма, которую можно вернуть, составляет до 50%, но не более 25 тысяч руб. При этом если пенсионер выплачивает ипотеку, то отдельно вправе рассчитывать на возврат средств и за уплаченные проценты.

Помимо ипотечного кредита на приобретение земельного участка, строительство дома, покупку и ремонт готового жилья, гражданин может вернуть налог за дорогостоящее лечение, оплату страхования жизни, оформление полиса ДМС, участие в негосударственных пенсионных программах и т. д. Упростите возврат положенных денежных средств, заказав сертификат на налоговый вычет под ключ в Росбанк Дом. В рамках услуги вы можете рассчитывать на бесплатную консультацию по юридическим и финансовым вопросам и полное правовое сопровождение при получении ипотечного, имущественного и других видов вычета.

Сумма вычета по процентам по ипотеке

Максимальная сумма, из которой рассчитывается налоговый вычет за купленную квартиру по ипотеке, на текущий момент составляет 2 млн руб., лимит возврата за уплаченные погашенные проценты — 3 млн руб. В обоих случаях расчет производится аналогично: высчитывается 13% от внесенных по ипотечному кредиту средств. По итогу в рамках имущественного вычета можно получить до 260 тысяч руб. от стоимости приобретаемого объекта и до 390 тысяч руб. от выплаченных процентов. Предельный размер применим только к кредитам на жилье, полученным после 1 января 2014 года. Если договор был оформлен ранее, ограничений по размеру любого вида вычета по ипотеке нет.

Если, погашая ипотечный кредит, оформленный после 2014 года, заемщик выплатил банку 4 млн руб. в качестве процентов, то сумма возврата, равная 13%, будет рассчитываться из лимита 3 млн руб. и составит 390 тысяч руб. Если заем получен ранее, то вычет за переплату по процентам по ипотеке будет равен 520 тысячам руб.

Важно отметить, что за каждый год заемщик вправе вернуть средства не более выплаченного НДФЛ за этот период. Это значит, что, возможно, получить 390 тысяч рублей удастся в течение нескольких лет, ежегодно подавая заявление и заполненную декларацию в ФНС. При необходимости на рассчитанную сумму можно уменьшить налогооблагаемую базу. Отдельно стоит отметить, что, в отличие от основного вычета, возврат налога по процентам по ипотеке доступен один раз в рамках одного объекта недвижимости. По этой причине эксперты рекомендуют грамотно оценить возможности и при необходимости сохранить положенную льготу, потратив ее при оформлении другой ипотеки.

Воспользоваться правом на возврат налога могут только титульные заемщики (поручители не претендуют). Также стоит отметить, что индивидуальные предприниматели, работающие на УСН и ЕНВД, не платят НДФЛ, а значит не получают налогового вычета. При этом ИП на ОСНО могут претендовать на все виды возвратов налогов.

Как рассчитать вычет по ипотеке

Чтобы узнать, сколько можно вернуть с ипотеки налоговых вычетов, в том числе по процентам, рекомендуется воспользоваться специальным калькулятором. Сервис позволит предварительно оценить возможные суммы денег для возврата по такому же принципу, как и при расчете стандартных параметров кредита (цены объекта, первоначального взноса, ставки). Как считается размер вычета? Калькулятор основывается на таких входных данных, как стоимость недвижимости, величина среднемесячного дохода, расходы на уплату процентных начислений и т. д. При изменении сведений будет изменен и результат вычисления.

Рассчитать одновременно размер основного налогового вычета по ипотеке на квартиру и по процентам можно и без использования онлайн-калькулятора. Для этого следует воспользоваться следующими формулами:

- Вычет с суммы квартиры по договору = 13% * сумма квартиры не выше 2 000 000

- Вычет с ипотеки = 13% * сумма процентов.

Стоит отметить, что после досрочного погашения ипотеки налоговый возврат за год уменьшается, так как сокращается размер переплаты за весь период.

Документы для вычета по ипотеке

Для оформления налогового вычета при взятии ипотеки потребуется предоставить перечень следующих документов:

- декларация о налогах на доходы физических лиц по форме 3-НДФЛ;

- договор купли-продажи недвижимости или ДДУ (договор долевого участия в строительстве многоквартирного дома);

- паспорт гражданина РФ;

- справка о доходах по форме 2-НДФЛ (получение в бухгалтерии по месту работы);

- выписка из ЕГРН для подтверждения права собственности на квартиру при ипотеке (можно взять в МФЦ или заказать в Росреестре);

- акт приема-передачи объекта или доли в нем;

- документальное подтверждение расходов на покупку квартиры или дома (банковские квитанции на оплату, выписки, платежные поручения, расписки и другие справки).

Перечень документов для получения налогового вычета по процентам ипотеки на квартиру также включает в себя соглашение с кредитной организацией, график закрытия кредита, дополнительно может потребоваться выписка по лицевому счету. А в случае совместной с мужем/женой собственности необходимо предоставить свидетельство о заключении брака и, например, брачный договор, в котором описано, как распределить полученные денежные средства между 2 собственниками. Полный пакет документов для имущественного вычета на покупку квартиры обоими супругами предоставляется в копиях, однако, чтобы ускорить процесс возврата денег, специалисты рекомендуют держать при себе оригиналы нужных справок и договоров.

Основные способы и порядок получения возврата

Вернуть налоговый вычет по ипотеке заемщики могут двумя способами:

- получение налогоплательщиком заранее рассчитанной денежной суммы за покупку недвижимости и уплату процентов;

- уменьшение налогооблагаемой базы работодателем.

Выбор подходящего способа получения имущественного вычета при покупке квартиры в новостройке в ипотеку зависит исключительно от личных предпочтений кредитополучателя. И у одного, и у другого варианта есть плюсы и минусы. Стоит отметить, что при уменьшении налогооблагаемой базы налогоплательщику не понадобится заполнять декларацию, а возврат налога можно получать уже со следующего месяца после одобрения ФНС. Однако данный вариант невыгоден, если заработная плата невысокая. В этом случае остаток налогового вычета переносится на следующий год. Вместе с тем придется собирать документы повторно. Явный минус — прекращение действий условий при смене места работы вне зависимости от срока. Потребуется повторное обращение в инспекцию и получение разрешения для нового работодателя.

Наиболее распространенный вариант оформления налогового вычета по ипотеке — расчет возврата с учетом стоимости жилья и уплаченных процентов и ежегодное поступление денежной суммы. Среди минусов стоит отметить необходимость заполнения и подачи декларации и сбора справок при каждой подаче заявки в ФНС.

Как оформить вычет через налоговую

С точки зрения затрат времени данный способ получения налогового вычета при покупке недвижимости в ипотеку более обременителен, так как предполагает сбор и заверение целого перечня документов. Однако этот вариант часто выбирают налогоплательщики, поскольку он позволяет наглядно увидеть выгоду и получить денежную сумму здесь и сейчас.

Чтобы вернуть вычет по ипотеке через налоговую, необходимо собрать пакет документации и передать его в ФНС. Сделать это можно, посетив отделение инспекции, отправив документы по почте ценным письмом с описью вложения или онлайн в Личном кабинете на сайте Nalog.ru (авторизация возможна с помощью Госуслуг). Достоинством первого варианта является возможность получить консультацию инспектора, который проведет проверку и сообщит, если какого-либо документа не достает. При отправке документации через почту есть риск утери письма или его длительной доставки до адресата. Важно помнить, что если в представленных документах для вычетов налогов по ипотеке допущена ошибка или отсутствует необходимая информация, заемщик об этом узнает только после завершения камеральной проверки, то есть через месяц (ст. 88 НК РФ). А это значит, что после исправления недочетов придется ждать еще какое-то время.

Если с документацией все в порядке, налогоплательщик получит установленный вычет по ипотеке на расчетный счет (ст.78 НК РФ). Стоит отметить, что, если заявление на возврат налога подано вместе с перечнем документов для камеральной проверки, деньги могут быть перечислены без уведомления налоговой инспекции. Поэтому рекомендуется внимательно отслеживать состояние расчетного счета.

Налоговый вычет по ипотеке через работодателя

Суть данного способа заключается в том, что с заработной платы налогоплательщика не будет удерживаться подоходный налог 13% до момента полного исчерпания положенного вычета по ипотеке. Право на уменьшение налогооблагаемой базы необходимо подтверждать на ежегодной основе.

Достоинством этого способа является возможность подать заявление на получение налогового возврата сразу после покупки новостройки, частного дома или другой недвижимости. В этом случае не придется ждать окончания календарного года.

Чтобы вернуть вычет за ипотеку работающему, потребуется подготовить пакет документов. Список в большинстве пунктов аналогичен тому, что необходим при получении денежных средств через налоговую инспекцию. При этом нет необходимости подготовки декларации 3-НДФЛ. Кроме того, отличается формат заявления (с образцом документа и особенностями заполнения можно ознакомиться на официальном сайте ФНС).

Подготовленный перечень необходимо подать в налоговую инспекцию по месту прописки и дождаться в течение одного месяца уведомления, подтверждающего право на уменьшение налогооблагаемой базы (абз.3 п.3 ст.220 НК РФ). При положительном решении останется заполнить заявление на возврат вычета по ипотеке в бухгалтерию работодателя. Начиная с момента подачи заявки, с заработной платы налогоплательщика не будет удерживаться 13%.

Стоит отметить, что до 2014 года граждане, работающие по совместительству на нескольких местах, могли получить вычет при оформлении ипотеки только на одном из них. В 2023 году ограничений нет, и, согласно Налоговому Кодексу, рассчитывать на уменьшение налогооблагаемой базы можно у нескольких работодателей. Для этого в заявлении следует указать, как планируется распределить между ними суммы.

Отдельно важно отметить получение налогового вычета в качестве льготы для такой категории граждан, как самозанятые, в том числе подрабатывающих пенсионеров, студентов, а также женщин в декрете, работающих на фрилансе. Каждый гражданин, получивший данный статус, имеет право на возврат 10 тысяч руб., которые, однако, нельзя получить «на руки». За счет этих средств можно погасить часть налога. То есть самозанятый, не работающий официально, будет платить 3% вместо 4%, 4% вместо 6%, пока не исчерпается положенная сумма.

Налоговый вычет при рефинансировании ипотеки

Нередки случаи, когда после оформления ипотеки и получения возможности налогового вычета появляется необходимость рефинансирования жилищного кредита (например, по причине возникновения сложностей с внесением ежемесячных платежей или подбором более выгодных условий кредитования). В этом случае многие заемщики задаются вопросом, сохранится ли право на возврат уплаченных процентов? Налогоплательщики могут рассчитывать на получение льготы при соблюдении правила: в новом договоре должны быть отсылки к прошлому соглашению с указанием реквизитов, цели кредитования, суммы, наименования объекта, срока и т. д. Важно наличие в документах информации, что актуальный кредит относится к той же недвижимости, какая кредитовалась изначально.

С точки зрения законодательства нет ограничений относительно количества договоров кредитования и рефинансирования, но есть по числу объектов, в отношении которых один и тот же человек имеет право на налоговый вычет. Их не может быть больше одного. Не важно, по какой причине произошла смена банка, после заключения нового договора заемщик сможет оформлять возврат.

Чтобы получить налоговый вычет после рефинансирования потребуются документы:

- ипотечный договор с банковской организацией;

- заполненные декларации 2-НДФЛ и 3-НДФЛ;

- справка от кредитора о сумме выплаченного долга и остатке кредита;

- выписка из ЕГРН о праве собственности;

- заявление по установленной форме.

Дополнительно для имущественного налогового вычета может потребоваться справка из банка, где открыт новый договор ипотеки, подтверждающая перевод денежных средств для оплаты старого займа. Специалисты рекомендуют заранее уточнить, какие документы необходимы, чтобы получить возврат при рефинансировании за покупку недвижимости или по процентам. В услуге могут отказать, если сумма остатка задолженности в старом и новом договорах не совпадают. Такое встречается, например, если кредитополучатель объединяет имеющиеся займы в один.

Налоговый вычет при использовании материнского капитала

Материнский капитал по ипотеке не облагается налогом. Получить налоговый вычет с государственной поддержки нельзя. Денежный возврат рассчитывается от размера внесенных в счет долга собственных средств (при условии, что гражданин платил налог 13%). То есть заемщик вправе получить имущественный вычет на ту часть расходов, какую оплатил из личного бюджета.

Рассчитать налоговый возврат в данном случае просто: из стоимости недвижимости следует вычесть сумму, которая выделяется в рамках материнского капитала при рождении ребенка/детей. С нее нельзя получить НДФЛ. С остальных средств, собственных или кредитных, будет вычтено 13% для возврата.

Вычет на вторую квартиру в ипотеку

Сколько раз в жизни можно получить вычет по ипотеке? Согласно установленным правилам воспользоваться льготой можно единожды. Поэтому, если заемщик по ранее оформленному кредиту уже возвращал НДФЛ, то налоговый вычет по второй ипотеке получить не удастся. При этом ситуация меняется, если кредитополучатель состоит в браке. Муж или жена, являющиеся созаемщиками и не использовавшие ранее право на возврат налога, могут получить денежные средства и за покупку второй квартиры, и по выплаченным процентам. Также вернуть часть денег заемщики вправе, если ранее не был исчерпан 13% от 2 млн. Получение налогового вычета, начиная от сбора документов и заканчивая заполнением и подачей заявления, осуществляется по стандартной схеме, вне зависимости от того, на кого оформлена ипотека, на мужа или жену.

Налоговый вычет за страхование жизни при ипотеке

Чтобы получить налоговый вычет за страхование жизни при ипотеке, необходимо заключить отдельный договор сроком на 5 лет. А вот при оформлении комплексной страховки возврат налога не предусмотрен. Однако многие страховые компании предлагают клиентам воспользоваться услугами именно в комплексе. Как показывает практика, это дешевле для кредитополучателя и надежнее для банковской организации. Но по таким договорам ФНС не возвращает 13%.

Для получения налогового вычета по страхованию ипотеки необходимо соблюдение следующих условий:

- заключенный договор на получение страховки;

- срок действия — 5 лет;

- страховщик имеет действующую лицензию;

- выгодоприобретатель — заемщик, супруг, ребенок, родители;

- страховка выплачивается кредитополучателем из собственных средств.

Важно помнить, что у заемщика есть возможность сделать налоговый вычет только за страхование жизни. Другие риски, предусмотренные обязательными и добровольными страховками, в том числе имущества и титула, не учитываются. При этом возврат налога также доступен для граждан и без ипотеки.

Когда можно получить налоговый вычет по ипотеке

Право на получение вычета налога возникает у гражданина, выплачивающего 13% НДФЛ, при покупке строящегося или готового жилья, а также при приобретении земельного участка под строительство. Возврат денежных средств не осуществляется, если объект полностью куплен за счет работодателя, государственной поддержки, военной ипотеки. Кроме того, на льготу не могут рассчитывать покупатели, которые заключили договор купли-продажи с близкими родственниками (подпункт 11 пункта 2 статьи 105.1 НК РФ).

Когда можно подавать документы и заявку на возврат? Срока давности для использования права на налоговый вычет нет, положенные средства не сгорают.

Как только жилье оформлено в собственность и подписан акт приема-передачи, заемщик вправе собирать документы на возвращение денег за покупку квартиры и по процентам. Единственное ограничение — подать декларацию он может за 3 последних года.

Упростите процедуру получения налогового вычета по ипотеке на квартиру или дом, приобретя сертификат Росбанк Дом и воспользовавшись помощью специалистов. Эксперты помогут проверить корректность начисления налогов, заполнить декларации и подать документы в ИФНС. Кроме того, вы можете проконсультироваться по особенностям оформления налогового вычета, образцам справок, условиям, требованиям и ограничениям, связавшись с нами по телефону 8 (800) 234-44-34.

Многие слышали о налоговых вычетах и о том, что с их помощью можно вернуть часть уплаченных в бюджет налогов. Но на практике люди часто отказываются от вычетов. Они считают, что сумма мала, а сам процесс возврата сложный и длинный. Однако это не так. Прочитав нашу статью, вы легко сможете оформить налоговый вычет самостоятельно и не выходя из дома. Мы расскажем, кто, когда и как получает налоговый вычет, какие бывают вычеты, сколько денег можно вернуть и какие документы нужны. Вас также ждут дополнительные бонусы — как заработать на налоговых вычетах проценты, с какой очерёдностью их получать, как оформлять возврат налога, находясь в браке, и когда придётся вернуть деньги в бюджет.

Что такое налоговый вычет?

Если вы уже искали ответ на вопрос «Что такое налоговый вычет?», то могли встретить два типа определений:

- Уменьшение налогооблагаемой базы при исчислении налога на доходы физических лиц (НДФЛ).

- Возврат части уплаченного в бюджет НДФЛ.

Оба определения верны — в результате они дают одну и ту же сумму. Просто подход разный. Зависит от того, куда подаются документы — работодателю или в Федеральную налоговую службу (ФНС).

В первом случае работодатель уменьшает налогооблагаемую базу (зарплата до уплаты НДФЛ). Это даёт возможность возвращать деньги год в год. Подробно об этом мы писали в статье «Самый быстрый способ получать налоговый вычет».

Однако чаще всего документы подаются в налоговую службу. Это уже возврат уплаченного НДФЛ. В этом случае ФНС принимает документы за предыдущий год. Например, в 2022 году вы потратили 20 000 рублей на лечение. В 2023 году подаёте документы на вычет и получаете 2 600 рублей.

Кто может получать налоговые вычеты?

Итак, налоговый вычет — это возврат части уплаченного налога на доходы физических лиц (НДФЛ) или уменьшение налогооблагаемой базы. Значит, вычет могут получать граждане, которые уплачивают подоходный налог по ставке 13%. Однако под вычет подпадает далеко не весь НДФЛ.

Например, налоговые вычеты не получают нерезиденты, которые находились в России меньше 183 дней (полгода) в течение последних 12 месяцев. Хотя они тоже платят подоходный налог, причём по повышенной ставке — 30%. Также нельзя вернуть часть НДФЛ, который уплачен за выигрыш в лотерею или при продаже ценных бумаг.

Зато, в частности, можно вернуть налог, уплаченный за сдачу жилья или с доходов от вкладов. Это позволяет оформлять вычет даже неработающим пенсионерам. Причём для них — это не единственный способ получить налоговый вычет.

Также неработающие пенсионеры могут получать вычеты через своих взрослых детей. Допустим, в 2022 году пенсионер потратил на лечение 20 000 рублей. Его дочь или сын, которые платят НДФЛ с зарплаты, могут подать документы на вычет за лечение родителя.

Кроме того, налоговые вычеты можно оформлять не только за родителей, но и за детей, сестёр и братьев. Также вычет на детей полагается опекунам.

В некоторых случаях право на налоговый вычет теряется. Тогда гражданин обязан вернуть деньги в бюджет. Более подробно об этом мы писали в статье «3 случая, когда надо вернуть налоговый вычет государству».

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

Какие документы нужны для налогового вычета?

Если в 2022 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

Что ещё потребуется для оформления налогового вычета?

Итак, если вы дочитали до этого момента, то уже готовы нестись вприпрыжку в налоговую, чтобы вернуть весь НДФЛ, который заплатили за прошлый год. Но не спешите. Есть ещё несколько важных моментов, которые нужно учесть. К тому же для получения вычетов не надо даже со стула вставать. Потребуются только компьютер и интернет.

Прежде чем подавать документы на возврат НДФЛ, надо подсчитать, сколько налогов вы заплатили в прошлом году. В этом поможет справка 2-НДФЛ, которую выдаёт работодатель. Она, кстати, понадобится, если получать налоговый вычет в начале года. В ФНС полные данные о ваших доходах появятся не раньше апреля.

Как только вы получите справку, нужно сравнить сумму уплаченного НДФЛ и размер полагающегося налогового вычета. Если налоговый вычет больше, чем сумма уплаченноговами налога, то придётся подсчитать, какой вычет оформить первым, какой — вторым и так далее. Тут на помощь придёт правило очерёдности получения вычетов, о котором мы рассказывали в статье «Как получить налоговый вычет с прибавкой 9%».

Если кратко, то в первую очередь нужно оформить вычеты, которые не переносятся на следующий год. Это стандартные и социальные вычеты. И только после подавать документы на имущественные вычеты, которые можно «разнести» на несколько лет — 10 000 рублей в один год, 20 000 рублей в другой год и так далее.

Как оформить налоговый вычет не выходя из дома — подробная инструкция с фото

В конце 2022 года ФНС обновила личный кабинет налогоплательщика, в том числе изменив формат подачи документов на налоговый вычет. Одни говорят, что стало в разы удобнее. Другие — в замешательстве от нового дизайна. Мы же расскажем и покажем, как пользоваться сервисом.

Итак, для получения налогового вычета в начале года вам потребуется:

- справка 2-НДФЛ от работодателя;

- читабельные фото документов, которые подтверждают право на вычет и перечислены в таблице выше;

- доступ в личный кабинет налогоплательщика;

- электронная подпись.

Если налогоплательщик авторизуется на сайте ФНС через «Госуслуги» впервые, то он не сразу попадёт в личный кабинет. Потребуется время, чтобы данные с портала подгрузились.

На оформление электронной подписи тоже понадобится время. Если выражение «электронная подпись» вас пугает, то нужно успокоиться. По сути, это просто пароль (можно сохранить в браузере, записать на листочке). Сайт сам предложит сформировать электронную подпись при попытке оформить налоговый вычет. В дальнейшем её нужно использовать при каждом дистанционном отправлении документов.

Выделите достаточно времени на заполнение заявления. Лучше не прерываться, потому что неоконченная работа не сохраняется.

Если всё готово — поехали. Сначала заходим в личный кабинет налогоплательщика. Теперь он выглядит так.

Выбираем пункт «Получить вычет». Дальнейшие действия зависят от того, хотите ли получить один вычет (например, по расходам на лечение), или у вас сразу несколько вычетов. В первом случае нужно выбрать определённый вычет, во втором — подать декларацию 3-НДФЛ. Чтобы вы не выбрали, этапы будут практически одинаковыми. Разными будут только два момента: поля для суммы расходов и список документов, которые нужно прикрепить.

Далее откроется страница, где нужно выбрать нужные пункты:

- год, за который вы хотите получить вычет;

- какая по счёту декларация (если вы в этом году ещё не подавали декларацию, то первая; если подавали уже или досылаете документы, то вторая, третья — посчитайте очерёдность);

- являетесь ли налоговым резидентом (если в том году, за который подаёте декларацию, вы находились в России больше 183 дней, то вы резидент — ставьте галочку);

- номер телефона.

Внимательно проверьте правильность номера, потому что он может быть неактуальный. Данные подтягиваются с портала «Госуслуги» и базы данных ФНС. Могут быть ошибки.

Это важно! Например, налоговый инспектор увидит, что вы прикрепили не все документы. Тогда он позвонит и попросит дослать их. Если в заявлении указан старый номер телефона, налоговая служба не сможет с вами связаться. Вычет вы не дождётесь. Да, приготовьтесь отвечать на звонки с незнакомых номеров. Иначе никак.

Если вы подаёте документы в начале года, то придётся самостоятельно заполнить данные о доходах, которые указаны в справке 2-НДФЛ. Для этого нужно нажать «Добавить источник дохода». Здесь следует выбрать из трёх позиций:

- если вы работаете в компании — организация;

- если трудитесь на ИП — индивидуальный предприниматель;

- если получили доход от других лиц — физическое лицо или иной источник.

Затем вы заполняете все поля. Важно понимать, что в поля вписываются данные работодателя (источника дохода), а не ваши. Все данные нужно в точности списывать со справки 2-НДФЛ, обращая внимание на знаки препинания.

Позднее эта информация будет подгружаться самостоятельно, но она появится в государственных системах не ранее апреля. Поэтому либо ждать три месяца, либо вписывать цифры самостоятельно.

Потом на странице появится несколько полей. В первом поле нужно указать код дохода из списка (в нашем случае 2000 — заработная плата). Во втором — сумму дохода за предыдущий год. В третьем — иные суммы, уменьшающие налоговую базу. В четвёртом поле отобразится размер вычета, на который не нужно обращать внимание. Пятое и шестое поля заполнятся автоматически. В седьмом поле нужно указать сумму НДФЛ, которую удержал работодатель.

После выбираете тип налогового вычета. В зависимости от выбора на странице отобразятся те или иные поля. Например, если вы оформляете имущественные вычеты, то появятся следующие поля, которые нужно заполнить:

- стоимость купленного жилья,

- проценты по кредитам,

- предыдущие вычеты (если поставить галочку в окно «Я ранее обращался за имущественным вычетом).

Если получаете инвестиционный вычет, то нужно ввести сумму взносов, внесённых на индивидуальный инвестиционный счёт. При оформлении социального вычета сначала нужно выбрать тип (лечение, благотворительность и так далее), затем ввести сумму ваших расходов.

На следующем этапе появится список имеющихся у вас банковских счетов. Нужно выбрать один из них. Именно на него поступит налоговый вычет. Тут надо быть максимально внимательными. У большинства из нас куча банковских счетов, половина — уже недействующих.

Чтобы вы смогли без проблем получить и потратить налоговый вычет, лучше всего зайти в банковское приложение и посмотреть, какой номер счёта у карты, которой активно пользуетесь. Далее выбрать именно его из списка.

Также на этой странице отобразится размер вычета, который поступит на вашу карту. Если есть задолженность по налогам, то сумма вычета уменьшится. ФНС сначала вычтет из вычета долг, а вам вернёт остаток.

Предпоследний этап — прикрепление документов. Перечень документов будет свой для каждого вида вычета (какие именно, смотрите в таблице выше). Здесь самое важное: в каком виде отправлять документы. Идеальный вариант — сканы. Но это слишком затратно. Подойдут фотографии, сделанные смартфоном. Главное, что они были чёткие, документ был расположен по центру, а текст — читабельным.

Финальный этап — введение пароля к сертификату электронной подписи. Тот самый пароль или электронная подпись. После этого достаточно нажать на кнопку «Отправить» и вуаля — налоговый вычет оформлен.

В зависимости от того, насколько ФНС загружена заявлениями, вам могут перевести деньги как в течение двух недель, так и в течение двух месяцев. Если подаёте заявление в начале года, то приготовьтесь к более длительному ожиданию.

Как оформить налоговый вычет онлайн — пошаговая инструкция

- Открыть личный кабинет налогоплательщика на сайте ФНС.

- Выбрать «Получить вычет».

- Выбрать тип вычета.

- Выбрать год, за который хотите получить налоговый вычет.

- Ввести актуальный номер телефона.

- Ввести данные из справки 2-НДФЛ (если подаёте заявление в начале года).

- Ввести сумму расходов.

- Прикрепить документы.

- Ввести пароль (электронную подпись).

Рейтинг статьи 4.5 из 5

Узнайте, как получить налоговый вычет и вернуть до 650 тыс. ₽, если вы взяли ипотеку

После покупки недвижимости в ипотеку часть денег можно вернуть. Для этого оформите налоговый вычет любым удобным способом:

- получите обратно сумму с уже уплаченного НДФЛ

- не платите в будущем налог, который будут удерживать каждый месяц из вашей зарплаты

Сколько денег можно получить

Максимальная общая сумма налогового вычета для ипотечных заемщиков составляет до 650 тыс. ₽

- 260 тыс. ₽ за покупку недвижимости

- 390 тыс. ₽ за проценты по ипотеке

По закону налоговый вычет можно получить только один раз в жизни

Получить вычет можно

- в ВТБ Онлайн

- в налоговой инспекции

Получить налоговый вычет в ВТБ Онлайн

Упрощенный возврат налога в ВТБ Онлайн

Кто может воспользоваться сервисом:

- Вы заключили ипотечный договор с банком ВТБ не ранее 2020 года

- Вы зарегистрировали права собственности в Росреестре

- Вы ранее не получали имущественный вычет

Получить вычет в налоговой инспекции

Можно получить сразу весь налоговый вычет за год в налоговой инспекции. Подать декларацию 3-НДФЛ на налоговый вычет можно только в году, следующем за отчетным

Получите справку и подготовьте документы

Закажите справку по форме 2-НДФЛ в бухгалтерии у работодателя

Заполните налоговую декларацию

Оформите декларацию по форме 3-НДФЛ на сайте ФНС

Предоставьте документы в ФНС

Все документы можно загрузить на сайте Федеральной налоговой службы

Получить вычет у работодателя

Не дожидаясь окончания года

Налоговый вычет можно получить у работодателя

Соберите копии документов, подтверждающих право на получение налогового вычета

Напишите заявление на получение уведомления о праве на налоговый вычет с приложением копий документов, подтверждающих это право

Получите уведомление о праве на налоговый вычет

Через 30 дней вы получите уведомление о праве на налоговый вычет. Предоставьте его работодателю

Услуга по подготовке и подаче налоговых деклараций, документов для получения налогового вычета c профессиональной дистанционной поддержкой для физических лиц

Полезно знать

- При подаче в налоговую инспекцию копий документов, подтверждающих право на имущественный налоговый вычет (а также по возврату процентов за ипотеку), необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

- При заполнении заявления на возврат имущественного налогового вычета (а также по возврату процентов за ипотеку) необходимо будет указать счет, на который вам будет перечислена причитающаяся сумма. Распечатайте заранее реквизиты вашего счета из ВТБ Онлайн (раздел «Счета и карты»).

- После подачи полного пакета документов в налоговую инспекцию уточните номер телефона, по которому в дальнейшем вы сможете получать информацию о ходе рассмотрения вашего заявления на имущественный налоговый вычет (а также по возврату процентов за ипотеку).

Получение имущественного налогового вычета по окончании календарного года в налоговой инспекции

Для получения имущественного налогового вычета (а также для возврата процентов по ипотеке) по окончании календарного года в налоговой инспекции необходимо:

- Получить справку по форме 2-НДФЛ из бухгалтерии по месту работы о суммах начисленных и удержанных налогов на доходы физических лиц за соответствующий год.

- Подготовить копии документов, подтверждающих право на жилье:

при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или комнаты или свидетельство о государственной регистрации права собственности на квартиру или комнату,при погашении процентов по кредиту — договор купли-продажи квартиры в собственность, кредитный (ипотечный) договор, график погашения кредита. - при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или комнаты или свидетельство о государственной регистрации права собственности на квартиру или комнату,

- при погашении процентов по кредиту — договор купли-продажи квартиры в собственность, кредитный (ипотечный) договор, график погашения кредита.

- Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку квартиры или дома (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),свидетельствующих об уплате процентов по кредитному договору (ипотеке) — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка. - подтверждающих расходы налогоплательщика на покупку квартиры или дома (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

- свидетельствующих об уплате процентов по кредитному договору (ипотеке) — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

- При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера имущественного налогового вычета между ними. - копию свидетельства о браке,

- письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера имущественного налогового вычета между ними.

- Заполнить налоговую декларацию по форме 3-НДФЛ. Сделать это можно быстро и без ошибок на сайте ФНС

через сервис «Личный кабинет». Для этого у вас должен быть доступ, - через сервис «Личный кабинет». Для этого у вас должен быть доступ,

- Загрузить все документы в «Личном кабинете» на сайте ФНС или предоставить в налоговую инспекцию.

Точный перечень документов рекомендуем уточнить в инспекции по вашему месту жительства.

Право на получение налогоплательщиком имущественных вычетов должно быть подтверждено ФНС в срок, не превышающий 30 календарных дней со дня подачи заявления и документов.

После проверки ваших документов ФНС должна вынести решение — одобрить возврат налога или нет. Затем, в случае одобрения возврата налога, в течение месяца на ваш счет, реквизиты которого вы предоставили, должна быть переведена сумма возвращаемого налога на доходы физических лиц.

Получение имущественного налогового вычета в течение всего года при обращении к работодателю, предварительно подтвердив это право в налоговой инспекции

Для этого налогоплательщику необходимо:

- Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку недвижимости (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),свидетельствующих об уплате процентов по кредитному договору — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка. - подтверждающих расходы налогоплательщика на покупку недвижимости (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

- свидетельствующих об уплате процентов по кредитному договору — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

- При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера будущей выплаты между ними. - копию свидетельства о браке,

- письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера будущей выплаты между ними.

- Написать и предоставить в ФНС по месту жительства заявление на получение уведомления о праве на вычет с приложением копий документов, подтверждающих это право.

- По истечении 30 дней получить в ФНС уведомление о праве на вычет и предоставить его работодателю, что будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

- При подаче в ФНС копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки инспектором.

Если вычет полностью не использован налогоплательщиком в текущем году, его остаток переносится на последующие годы, пока не получится вернуть его в полном объеме.

Наиболее удобный способ получения имущественного вычета — по окончании календарного года в ФНС за весь год сразу.

В том случае, если вы уже обращались за получением вычета и у вас осталась небольшая сумма, которую можно вернуть, сделать это можно в течение года. Для этого нужно обратиться к своему работодателю.

В каких случаях имущественный вычет не применяется

- Если оплата строительства (приобретения) жилья произведена за счет денег работодателей или иных лиц, средств материнского (семейного) капитала, а также за счет бюджетных средств.

- Если сделка купли-продажи совершается между взаимозависимыми физическими лицами (т. е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном, попечителем, подопечным).

Пример расчета имущественного налогового вычета

- Вы приобрели квартиру стоимостью 6 млн ₽, из которых 2,5 млн ₽ оплачено за счет ипотеки, предоставленной на срок 10 лет. Допустим, общая сумма начисленных процентов за весь срок пользования кредитом составляет 2 175 240 ₽.

- Доход физического лица за 2014 год составил 800 тыс. ₽.

- Ставка НДФЛ равна 13%.

Максимальная сумма расходов на приобретение квартиры, с которой будет произведен вычет, — 2 млн ₽.

Максимальная сумма расходов по уплате процентов по ипотеке, с которой будет произведен вычет, — 3 млн ₽.

Общая сумма вычета составит: (2 000 000 + 2 175 240) * 13% = 542 781 ₽, из них 260 тыс. ₽ (2 млн ₽ * 13%) с суммы фактических расходов на приобретение квартиры, 282 781 ₽ (2 175 240 ₽ * 13%) с суммы фактически уплаченных процентов по кредиту.

При этом необходимо учитывать, что вычет с суммы фактически уплаченных процентов нужно будет получать в течение всего срока кредита, т. е. 10 лет, так как вычет с суммы фактически уплаченных процентов по кредиту предоставляется по мере их уплаты банку (за истекший период пользования кредитом). Для этого необходимо каждый год подавать полный комплект документов в ФНС.

Платежные документы по кредиту, подтверждающие уплату процентов, должны быть выписаны только на того человека, который оформил на себя имущественный налоговый вычет.

Сумма удержанного НДФЛ за 2014 год = 104 тыс. ₽ (800 тыс. ₽ (доход) * 13%), что меньше причитающейся общей суммы имущественного налогового вычета (542 781 ₽). В таком случае остаток суммы переносится на последующие годы до полной ее выплаты.

Все предложения по ипотеке

Налоговый вычет может получить любой человек, который является налоговым резидентом Российской Федерации и платит подоходный налог. Например, если вы получаете зарплату, то работодатель отчисляет за вас 13% в качестве налога на доходы физических лиц (НДФЛ) ежемесячно.

Налоговым резидентом признается гражданин, в том числе иностранец, который пребывал на территории России 183 дня и больше в течение последних 12 месяцев подряд.

Кто не может получить вычет?

Вычет не могут оформить граждане, которые не платят НДФЛ по ставке 13%. В том числе следующие категории граждан:

- Неработающие граждане – они не получают зарплату, поэтому не платят НДФЛ. В том числе граждане, находящиеся в декретном отпуске, отпуске по уходу за ребёнком, неработающие студенты и пенсионеры;

- Индивидуальные предприниматели и самозанятые – в большинстве случаев они платят налог по сниженной ставке. Исключением будут ИП, которые не перешли на упрощенную или другую систему налогообложения, и самозанятые и ИП, которые работают по найму. Эти граждане смогут получить вычет, потому что часть их дохода облагается НДФЛ;

- Нерезиденты РФ.

НДФЛ должен быть уплачен именно за тот год, за который вы хотите оформить вычет. То есть если вы за конкретный год у вас не было доходов, то и вычет вы получить не сможете, даже если потратили часть сбережений на образование.

За какое обучение можно вернуть 13%?

Вычет можно получить если вы оплатили образовательные услуги:

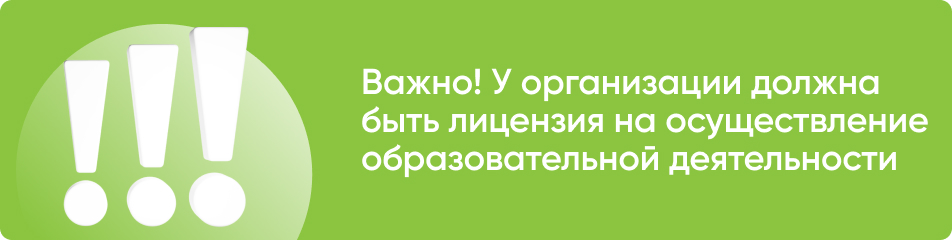

- в российских образовательных организациях, у которых есть лицензия на образовательную деятельность;

- в иностранных организациях, если есть подтверждение статуса и права на ведение образовательной деятельности;

- у индивидуального предпринимателя. Он также должен иметь лицензию на образовательную деятельность, если привлекает педагогов для обучения. Если же он оказывает образовательные услуги самостоятельно, то необходимо чтобы в Едином реестре индивидуальных предпринимателей была запись о том, что он ведет образовательную деятельность.

Организации могут быть как государственными или муниципальными, так и частными. Например, это может быть детский сад, школа, колледж, вузы и ссузы и даже автошколы или школы иностранных языков, если они имеют соответствующую лицензию.

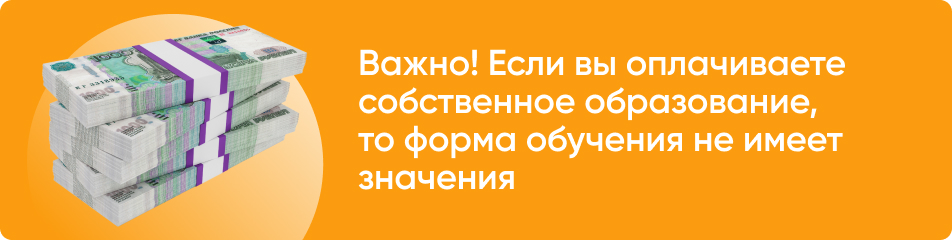

Также для получения вычета за собственное образование не важна форма обучения, если образовательная организация соответствует требованиям. Вернуть 13% можно, если вы оплатили очное или заочное обучение, а также учились на онлайн-курсах.

Можно ли получить налоговый вычет за обучение родственников?

Вычет можно получить в том числе, если вы оплачивали лечение:

- Детей (в том числе, если обучение ребенка оплачивал другой супруг);

- Братьев и сестер;

- Подопечных и бывших подопечных.

Получить вычет за их обучение можно, только если они не достигли возраста 24 лет, и учатся по очной форме. Сумма вычета в этом случае будет составлять не больше 6 500 рублей.

Если вы оплатили обучение других родственников, в том числе супруга или родителей, то вычет получить нельзя.

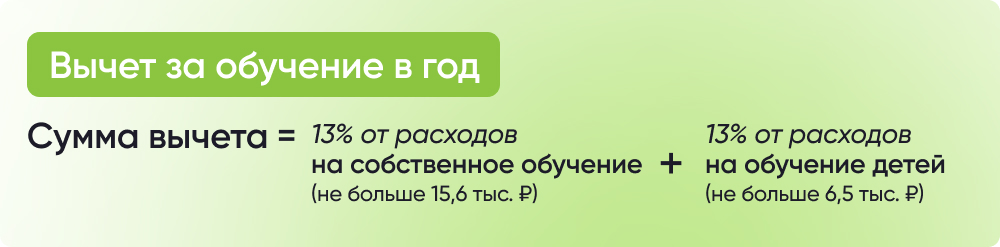

В каком размере можно получить налоговый вычет за обучение?

Вычет за обучение можно получить в сумме не больше 15 600 рублей. Это максимальный размер вычета, который можно получить, если расходы составили не меньше 120 тыс. рублей.

Отдельно рассчитывается вычет за обучение детей, братьев и сестер. В этом случае максимальная сумма вычета будет составлять 6 500 рублей, если расходы составили до 50 тыс. рублей.

Вернуть вычет можно только за тот год, в котором проводилась оплата. Если вы сразу оплатили обучение за несколько лет, и сумма в целом составила больше 120 тыс. рублей, вернуть все равно можно будет только 15 600 рублей за этот год. Перенести остаток на следующий год перенести остаток нельзя.

Какие документы понадобятся для получения налогового вычета за обучение?

Для того, чтобы оформить налоговый вычет понадобятся следующие подтверждающие документы:

- копия договора на обучение, если он заключался;

- копия лицензии образовательной организации, если она не указана в договоре, или договора нет;

- копии платежных документов (квитанций, кассовых чеков, приходные кассовые ордера и другие).

Если вы оплачиваете не собственное обучение, то дополнительно необходимо предоставить подтверждение родственных отношений:

- копии свидетельства о рождении детей;

- документ, подтверждающий очную форму обучения (справка из образовательной организации);

- подтверждение опеки или попечительства (если вы оплатили образование подопечных).