Работодатель обязан выдать работнику справку о зарплате, даже если он проработал всего неделю

15 апреля 2022

По общему правилу при расчете пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком учитывается заработок, полученный работником за расчетный период у всех работодателей, в том числе и бывших. Сведения о заработке, начисленном по другим местам работы, работодатель берет из представленных работником Справок о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих увольнению (Ответ Роструда с информационного портала «Онлайнинспекция.РФ» (март 2022 г.).

Вправе ли работодатель отказать в выдаче такой Справки, если сотрудник проработал у него всего неделю?

Вопрос рассмотрели эксперты Роструда. Нет, работодатель не вправе отказать в выдаче Справки о заработной плате. По письменному заявлению работника работодатель обязан не позднее трех рабочих дней выдать ему копии документов, связанных с работой, а также Справки о заработной плате.

При невыдаче Справки работник вправе обратиться с жалобой в трудовую инспекцию, в прокуратуру или в суд. В последнем случае он может взыскать с работодателя еще и компенсацию морального вреда – судебная практика располагает такими примерами.

Напомним также, что невыдача работнику Справки является основанием для привлечения к ответственности по ч. 1 ст. 5.27 КоАП РФ за нарушение трудовых прав. Мера ответственность в этом случае:

- предупреждение или штраф от 1 000 до 5 000 рублей – для должностных лиц;

- штраф от 30 тыс. руб. до 50 тыс. руб. – для организации.

Так, в совсем недавно суд поддержал инспекцию по труду и оштрафовали руководителя учреждения за несвоевременную выдачу Справки (Решение Амурского областного суда от 1 декабря 2021 г. по делу № 7-454/2021).

Сколько заплатит работодатель за невыдачу справки о зарплате

Cотруднице при увольнении не выдали справку о заработке. В результате она не смогла получать пособие по безработице. Сотрудница потребовала взыскать с работодателя всю сумму недополученного пособия, а также компенсацию причиненного ей морального вреда.

На повестке дня: Определение Свердловского областного суда от 22.05.2018 № 33-8682/2018.

: сотруднице при увольнении не выдали справку о заработке. В результате она не смогла получать пособие по безработице. Сотрудница потребовала взыскать с работодателя всю сумму недополученного пособия, а также компенсацию причиненного ей морального вреда.

: ст. 62 ТК РФ и ст. 237 ТК РФ.

: компенсация в размере 15 797 рублей.

В суде работодатель обращал внимание на то, что в целях получения пособия по безработице справка о заработке не требуется. Пособие в минимальном размере в любом случае может быть выплачено безработному. При этом ТК РФ не предусматривает возможности взыскания данного пособия с работодателя.

Суд отклонил данные доводы, признав обоснованность требований бывшей работницы.

Судьи установили, что сотрудница обращалась к ответчику с заявлением о выдаче справки о начисленной заработной плате за последние три месяца для предоставления в Центр занятости населения. С учетом ст. 62 ТК РФ работодатель обязан был представить такую справку по первому же требованию. Справка и все прочие документы выдается не позднее трех рабочих дней со дня подачи заявления.

В нарушение данной обязанности справка была выдана с опозданием.

Причем справка была подписана неуполномоченным лицом, не содержала подписи руководителя и главного бухгалтера ответчика. В отсутствие указанной справки истец была лишена возможности быть признанной безработной. По этой причине ей не могло быть назначено пособие по безработице.

Пособие не могло быть назначено ни в минимальном, ни в ином размере при отсутствии решения о признании истца безработной. В свою очередь, такое решение не могло быть принято в отсутствие справки о заработке.

Это значит, что при нарушении ст. 62 ТК РФ работодатель несет ответственность за негативные последствия, обусловленные невыдачей работнику справки о заработке. В том числе работодатель обязан возместить работнику неполученное по его вине пособие по безработице.

Кроме того, заключил суд, в соответствии со ст. 237 ТК РФ работодатель обязан возместить работнику причиненный нарушением трудовых прав моральный вред.

Поделиться с друзьями:

Отправить на почту

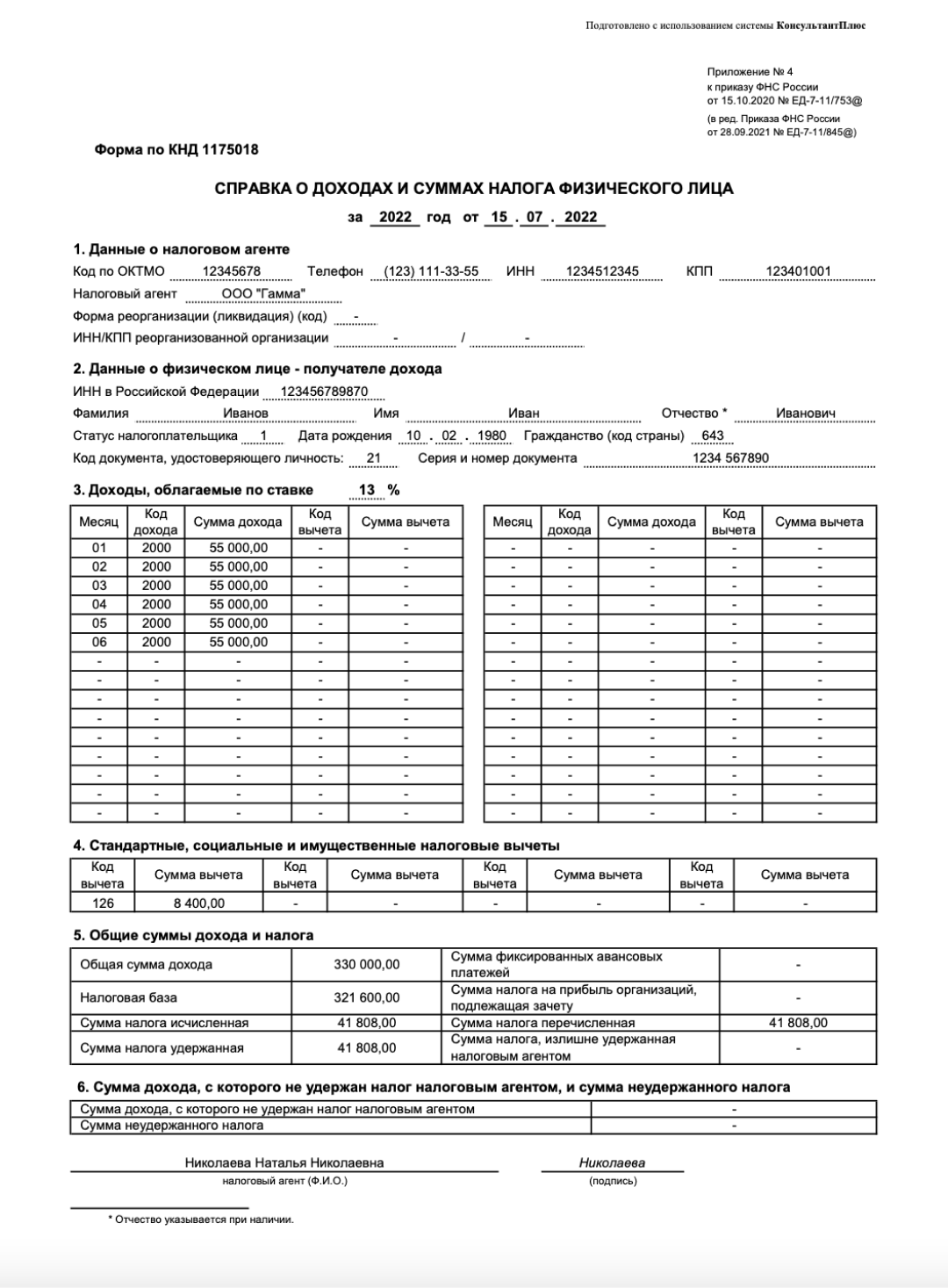

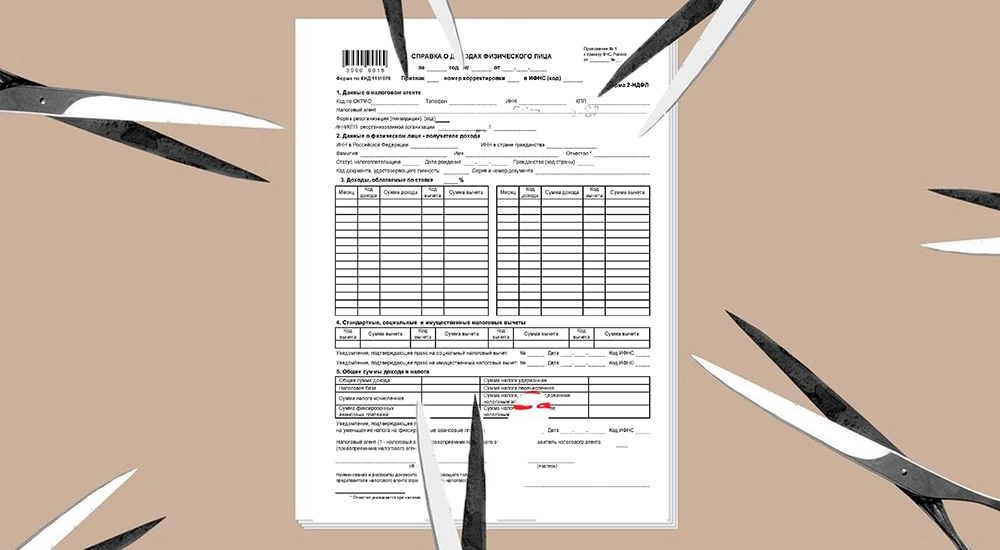

Справка о доходах и суммах налога физлица — это документ, в котором собрана информация обо всех доходах, налоговых вычетах и начисленном подоходном налоге человека. Справку формируют налоговые агенты: работодатели, которые платят вознаграждение наемным сотрудникам (п. 3 ст. 230 НК РФ).

Есть две актуальные формы справки — КНД 1175018, которую выдают на руки работнику, и Приложение № 1 к расчету 6-НДФЛ, которое отправляют в ИФНС.

Для работника

Налоговые агенты обязаны выдать справку по запросу сотрудника. Даже если к вам обратился бывший работник, вы не можете ему отказать в выдаче справки (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Работодатели выдают справку по запросу работника. Сроки выдачи различаются в зависимости от ситуации (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ, п. 3 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 152-ФЗ от 27.07.2006):

- Формирование справки по заявлению действующего или бывшего работника — в течение трех рабочих дней (письмо Минфина от 21.06.2016 № 03-04-05/36096);

- Увольнение работника — в последний рабочий день;

- Выплата дохода другому физлицу — в течение 10 рабочих дней;

- Невозможность удержать НДФЛ из доходов работника — до 1 марта следующего года (п. 5, 6 ст. 226 НК РФ).

Для ИФНС

Предельный срок сдачи 6-НДФЛ со всеми приложениями — 1 марта следующего года (п. 2 ст. 230 НК РФ). Если дата отчетности выпадает на праздник или выходной, сдайте расчет на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудники запрашивают справку о доходах в разных ситуациях:

- Для нового работодателя. Справка понадобится, чтобы получать вычеты на новой работе. По правилам, стандартные налоговые вычеты предоставляют каждый месяц календарного года, но как только доходы, облагаемые НДФЛ по ставке 13 %, превысят 350 000 рублей, вычеты прекратятся. Если работник сменил работодателя в течение года, новому агенту понадобится информация о начислениях с предыдущего места работы.

- Для заполнения декларации 3-НДФЛ. Если работник получает вычет не у работодателя, а через ИФНС, ему нужно подать 3-НДФЛ после окончания календарного года. К декларации прикладывают справку о доходах от налогового агента и документы, подтверждающие право на вычет.

- Для подачи по месту требования. Физлицо подает справку для подтверждения доходов. Обычно справка нужна в банке, чтобы получить кредит; в соцзащите, чтобы оформить пособие; в визовом центре, чтобы сделать визу.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Справка о доходах для сотрудника не имеет срока действия. Но в некоторых случаях важен период, за который работник получил доход. К примеру, для выдачи кредита в банке требуют справку о доходах за последние шесть месяцев — срок действия документа не превышает месяца с даты выдачи.

Еще один пример срочной справки — для налогового вычета в ИФНС. Физлицо может обратиться за перерасчетом налоговой базы и возвратом излишне уплаченного НДФЛ только в течение трех лет после года, в котором переплатили налог (п. 7 ст. 78 НК РФ).

Получить справку для декларации 3-НДФЛ можно не только у налогового агента, но и через личный кабинет налогоплательщика. ЛК позволяет сформировать справку и сохранить ее в память компьютера. Такая же функция доступна и в личном кабинете на портале госуслуг.

Но справки о доходах можно сформировать только за прошлые периоды и только после 1 марта. То есть после того, как налоговый агент отчитается перед инспекцией (письмо ИФНС № 22 по г. Москве от 12.01.2021 № 07-15/00260).

Разберем порядок заполнения обоих типов справок о доходах: для сотрудника и для налоговой.

Для сотрудника

Налоговый агент делает для сотрудников справку по форме КНД 1175018. Порядок ее заполнения официально не утвержден. Заполняйте документ построчно, по фактическим показателям начислений и удержаний по конкретному сотруднику.

Для доходов с различными ставками заполняют разные справки. К примеру, если работник получал доходы по ставке 13 %, а затем поступления превысили 5 000 000 рублей и стали облагаться НДФЛ по ставке 15 %, сделайте две справки — одну с налогооблагаемой базой в 13 %, другую с базой в 15 %.

- Сведения о налоговом агенте. Заполните ОКТМО, ИНН и КПП работодателя, его название и телефон.

- Сведения о налогоплательщике. Напишите ФИО, ИНН и дату рождения физлица. Укажите статус налогоплательщика, его гражданство, код и реквизиты удостоверения личности.

- Виды полученных доходов по конкретной ставке. Перечислите помесячно суммы доходов, которые работник получил у работодателя в отчетном году, и укажите соответствующие коды. В отдельных колонках укажите налоговые вычеты с кодами.

- Виды предоставленных налоговых вычетов. Отдельно укажите суммы стандартных, социальных и имущественных вычетов.

- Общую сумму дохода и налога за налоговый период. Укажите тут сумму дохода, налоговую базу, а по ней рассчитайте исчисленный, удержанный (излишне удержанный) и перечисленный в бюджет НДФЛ.

- Неудержанный налог. Отразите сумму дохода, с которого не смогли удержать НДФЛ, и сумму неудержанного налога.

Справку КНД 1175018 подписывает ответственный сотрудник налогового агента — руководитель, главбух или бухгалтер по зарплате (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ). Полномочия на подписание справок можно предусмотреть в локальном акте работодателя. А вот доверенность на подписание прилагать к справке не нужно.

Справку для ИФНС налоговые агенты сдают ежегодно — в составе расчета 6-НДФЛ за год. Работодатели делают справку на каждого сотрудника. В ней указывают все выплаты, вычеты и начисления, которые агент произвел в пользу налогоплательщика за налоговый период.

Чтобы не запутаться, заполняйте отчетность в Экстерне. В сервисе электронной налоговой отчетности можно заполнить, проверить и сдать расчет 6-НДФЛ. Нужно только ввести данные по сотруднику: программа автоматически заполнит все разделы отчета и проведет арифметический и логический контроли.

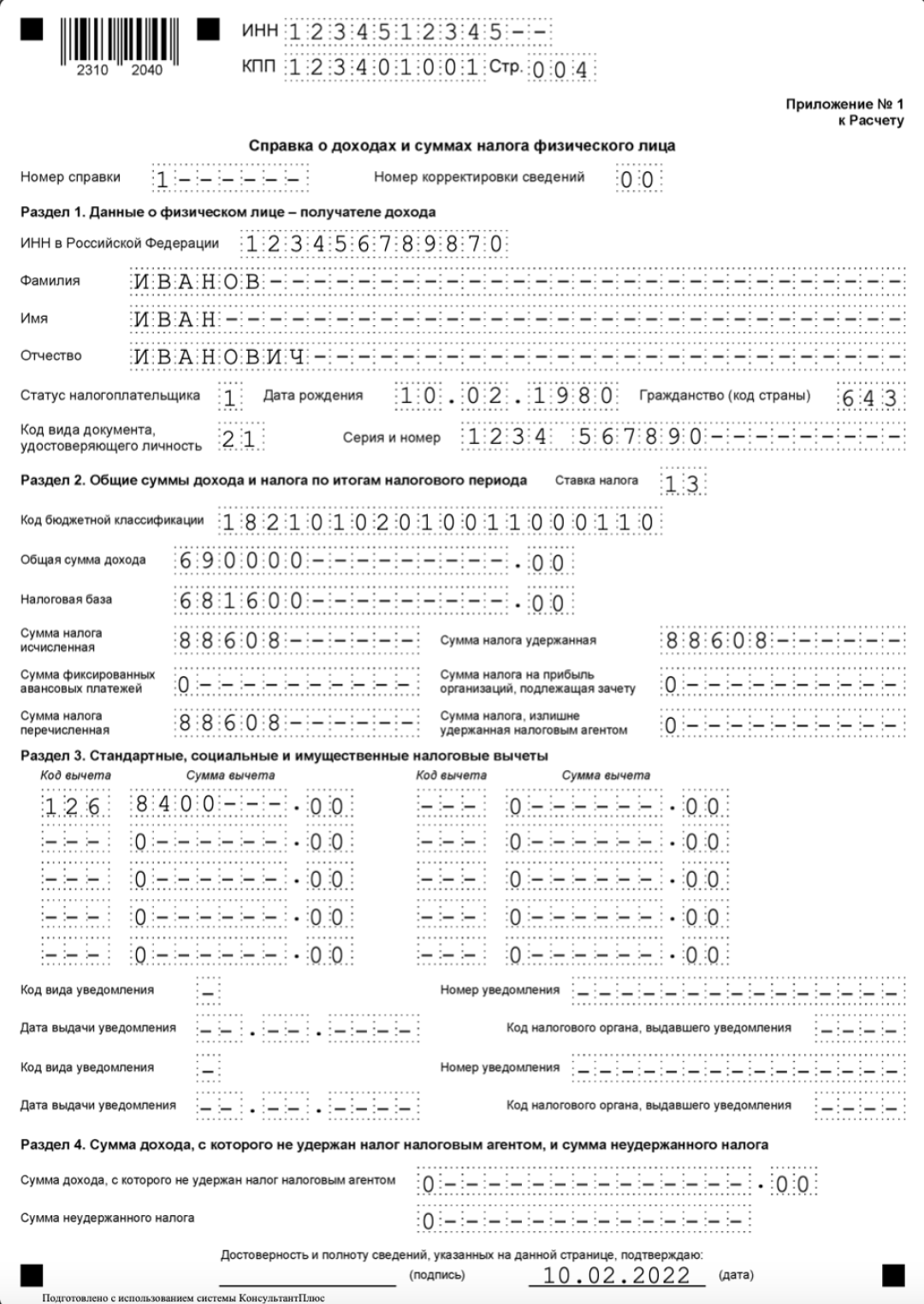

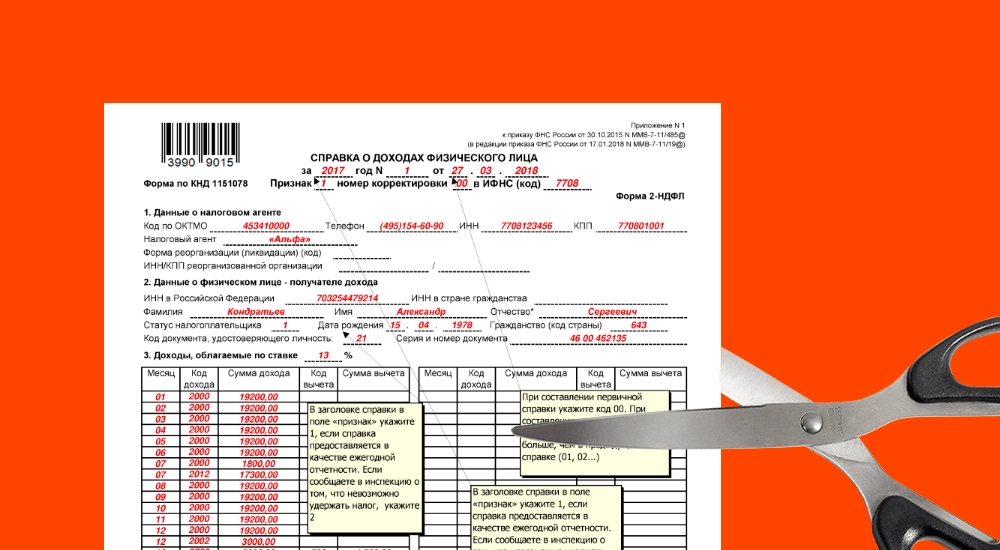

Шаг 1. Заполняем общую часть

Каждой справке присваивается уникальный порядковый номер в отчетном периоде. Если же корректируете или аннулируете сведения, поставьте в приложении номер первичной справки.

В поле «Номер корректировки» при сдаче приложения в первый раз укажите «00», при первой корректировке — «01», и далее по порядку. Если аннулируете сведения, поставьте «09».

Шаг 2. Заполняем раздел 1

Отражаем персональные данные получателя дохода:

- ИНН;

- ФИО — без сокращений, как в паспорте;

- статус налогоплательщика — для резидентов поставьте 1, для нерезидентов 2 (п. 5.4 Порядка заполнения);

- дата рождения;

- код удостоверения личности — для российского паспорта отмечаем 21 (Приложение № 5 к Порядку заполнения);

- реквизиты удостоверения личности — серия и номер паспорта, знак № ставить не надо.

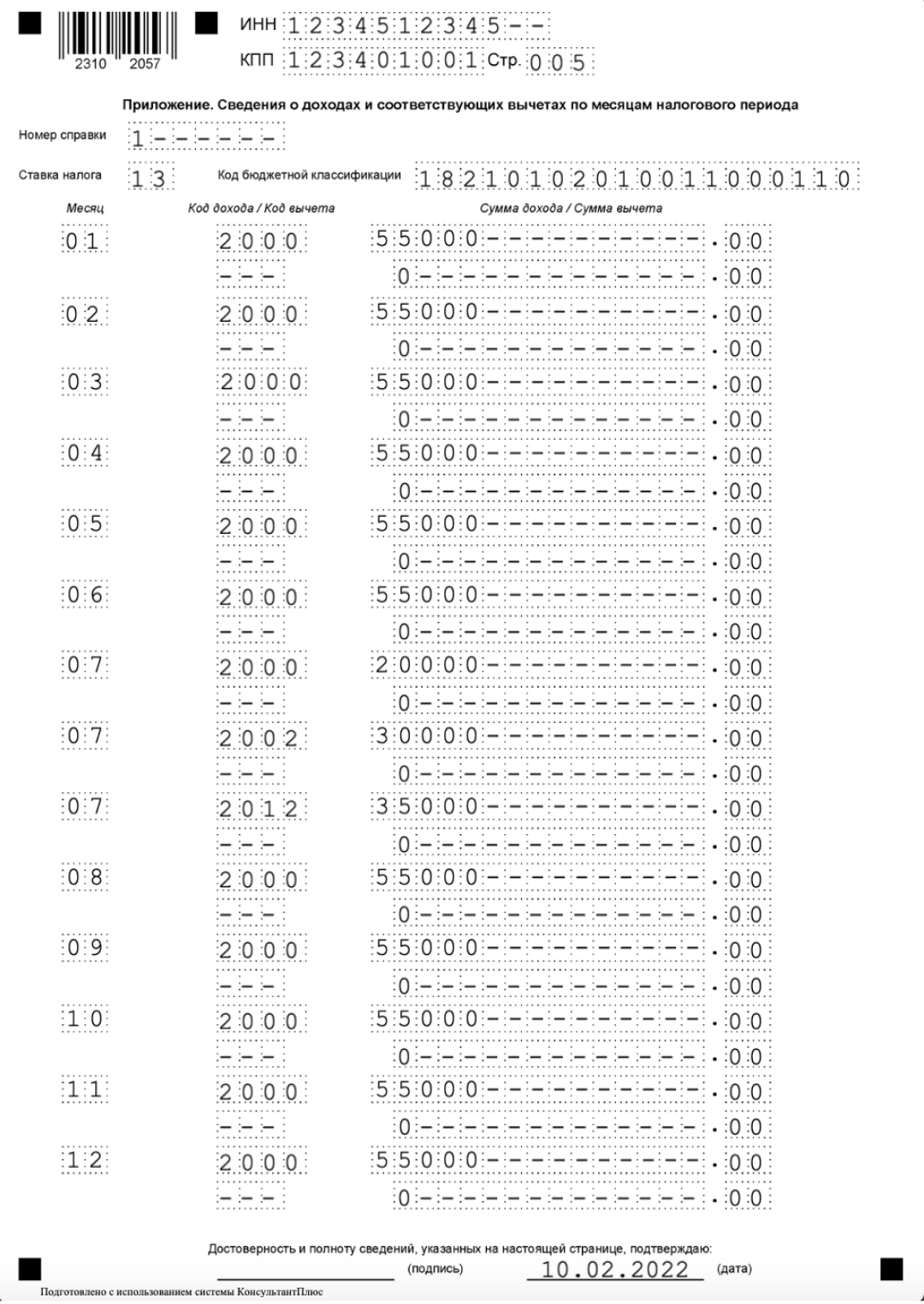

Шаг 3. Заполняем приложение к справке о доходах и суммах налога

Для разных ставок НДФЛ нужно заполнять отдельное приложение. В приложении расписывают начисленные и фактически полученные доходы и вычеты по месяцам налогового периода. Учитываются доходы в денежной, натуральной форме. А вот материальную выгоду, полученную в 2021-2023 гг., не отражают: она не облагается подоходным налогом (п. 90 ст. 217 НК РФ).

Стандартные, социальные и имущественные вычеты не отражают в приложении к справке о доходах.

Дальше заполняем так:

- указываем номер справки из общей части;

- отражаем ставку налога и код бюджетной классификации, по которой агент платит НДФЛ в бюджет;

- пишем порядковый номер месяца;

- определяем код и сумму дохода;

- показываем код и сумму вычета.

Сумма вычета не должна превышать сумму дохода.

Шаг 4. Заполняем раздел 3

Здесь показываем стандартные, социальные, имущественные вычеты. Отражаем:

- сумму вычета по каждому коду;

- реквизиты уведомления, подтверждающего право налогоплательщика на вычет — его код, номер, дату выдачи и код налоговой инспекции.

Есть три кода для уведомлений из налоговой. Уведомление с кодом 1 подтверждает право на имущественный вычет, 2 — на социальный вычет. По коду 3 проводят уведомления об уменьшении НДФЛ на фиксированные авансовые платежи.

Шаг 5. Заполняем раздел 2

Если платили НДФЛ по разным ставкам, заполните несколько разделов 2. Эту часть формируют на основании раздела 3 и приложения к справке о доходах и налогах.

В разделе 2 указываем:

- ставку налога, для которой заполняется раздел;

- КБК по подоходному налогу;

- общую сумму дохода по приложению к справке;

- налоговую базу: общую сумму доходов, уменьшенную на сумму вычетов из раздела 3 и приложения к справке;

- исчисленную, удержанную и перечисленную сумму подоходного налога;

- сумму фиксированных авансовых платежей: если налог с иностранца, который работает по патенту, уменьшили на уплаченные им авансы;

- сумму налога на прибыль, которую нужно зачесть: если платили дивиденды российскому резиденту и удержали сумму налога на прибыль;

- излишне удержанную сумму налога: если удержали из доходов физлица больше налога, чем нужно, и не возвратили эту сумму.

Шаг 6. Заполняем раздел 4

В этом разделе показываем сумму дохода, с которого не удержали подоходный налог и сумму неудержанного НДФЛ в налоговом периоде.

В НК РФ не предусмотрена ответственность за невыдачу справки о доходах и налогах по запросу сотрудника. Однако за это грозит административная ответственность (постановление Восьмого кассационного суда общей юрисдикции от 04.09.2020 № 16-4426/2020). Штраф по ч. 1 ст. 5.27 КоАП РФ составит:

- на должностное лицо — от 1 000 до 5 000 рублей;

- на ИП — от 1 000 до 5 000 рублей;

- на организацию — от 30 000 до 50 000 рублей.

За отказ в предоставлении информации должностное лицо работодателя оштрафуют на 5 000–10 000 рублей (ст. 5.39 КоАП РФ).

А вот непредставление справки в налоговую — это нарушение порядка сдачи расчета 6-НДФЛ, так как справка входит в его состав. Поэтому и штрафы платят по НК РФ. Если не сдать весь 6-НДФЛ, придется заплатить 1 000 рублей за каждый полный или неполный месяц со дня просрочки и до дня фактической сдачи (п. 1, 2 ст. 126 НК РФ). А должностное лицо заплатит и административный штраф — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Налоговики могут приостановить операции агента по расчетному счету, если расчет 6-НДФЛ не сдадут в течение 20 дней после установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Когда 6-НДФЛ сдан, но без справок или не со всеми справками, речь идет о недостоверных сведениях в расчете. Взыскание составит 500 рублей (п. 1 ст. 126.1 НК РФ). Если вы сами нашли ошибку, подайте в ИФНС уточненный 6-НДФЛ. Сдача корректировки до того, как ИФНС выявит ошибку, поможет избежать штрафа (п. 2 ст. 126.1 НК РФ).

Налоговые агенты обязаны отчитываться перед налоговой службой и предоставлять сведения по запросу работников. Если к вам обратился получатель дохода, сделайте ему справку о доходах и суммах НДФЛ в течение трех рабочих дней. Воспользуйтесь Контур.Экстерном: в системе можно подготовить справку по той форме, которая действовала в период получения дохода. Искать правильный бланк, нормативный приказ и порядок заполнения не придется. Кроме того, Экстерн напомнит о сроках сдачи отчетности по НДФЛ в налоговую инспекцию.

Отечественному подоходному налогу в 2023 году исполняется 107 лет! И все эти годы НДФЛ-обложение усложнялось и «совершенствовалось».

Казалось бы, что еще придумать в этой устоявшейся системе? Но нет — с начала года работу с НДФЛ срочно придется перестроить из-за очередных новшеств. Понять, готовы ли вы к переменам, поможет небольшой тест.

Четыре «горячих» вопроса по НДФЛ

На фоне разрекламированных глобальных изменений, связанных с единым налоговым платежом, НДФЛ-новшества выглядят, вроде бы, скромно. Однако не стоит оставлять их без внимания. Чтобы мелкие просчеты не вылились в крупные неприятности, давайте проверим готовность к работе в новых условиях.

Вопрос 1. Бухгалтер компании отразил зарплату за декабрь 2022 года в годовом 6-НДФЛ. Прав ли он, если декабрьскую зарплату перечислили на карточки работников 09.01.2023?

Вопрос 2. Локальным актом компании предусмотрена выплата компенсации иногородним работникам по расходам за наем жилых помещений. Бухгалтер, применяя норму п. 1 ст. 217 НК РФ, не стал облагать выплаченные компенсации НДФЛ. Нет ли ошибки в его действиях?

Вопрос 3. Сотруднику 10 января 2023 года выплатили зарплату за декабрь и отпускные за январь 2023 года. При оформлении 6-НДФЛ у бухгалтера возникли затруднения: как отразить выплаты в расчете, к какому налоговому периоду их отнести и в какой срок НДФЛ перечислить в бюджет? Помогите коллеге разобраться.

Вопрос 4. Три сотрудника российской компании с марта прошлого года перешли на дистанционный режим работы, выполняя трудовые функции на территории иностранного государства. Бухгалтер компании с каждой выплаченной им зарплаты удерживал НДФЛ и перечислял в бюджет. Налоговая проверка показала, что бухгалтер нарушил нормы НК РФ. В чем его ошибка?

Тест пройден! Что дальше?

Пройденный без ошибок тест — это отличный результат, но не гарантия безошибочной работы. А начало года — неподходящее время для перегрузок, которыми заполнена каждая глава Налогового кодекса.

Впереди целый рабочий год, в котором, кроме НДФЛ, бухгалтера ждут:

- все «прелести» ЕНП с перекроенными платежными календарями;

- объединенный Социальный фонд с его новой формой ЕФС-1 и переходными нюансами;

- нововведения по другим налогам;

- заморочки с годовыми отчетами и новые квартальные отчетные формы.

Если голова кругом и опускаются руки, приходите на наш семинар,

где без спешки и с позитивом разберем все НДФЛ-новинки 2023 года.

А еще вы получите профессиональные подсказки

и разъяснения по сложным вопросам от мега-эксперта

Марины Аркадьевны Климовой.

24 января 2023 в 11:00 (МСК)

НДФЛ в 2023 г.: привыкаем к новым правилам!

Законодательный обзор

Программа семинара

- Новые принципы удержания и перечисления налога. Закрытие 2022 года: как верно заполнить отчетность?

- Обновленная форма 6-НДФЛ за 1 квартал 2023.

- Предоставление налоговых вычетов в 2023 году.

- Применение ставки 15% в 2023 году.

- Изменения в части необлагаемых выплат.

- Другие важные новшества.

Начните новый рабочий год спокойно и без перегрузок —

с семинарами от БухЭксперт8!

По всем вопросам пишите нашим онлайн-консультантам на сайте

Прямой эфир пройдет 24 января начало в 11:00 мск.

Запись будет доступна через 36 часов после окончания эфира!

Ждем вас и вашу компанию!

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(1 оценок, среднее: 5,00 из 5)

Вопрос задал

Лариса К. (Волгодонск, Ростовская область)

Ответственный за ответ:

Елена Пьянкова

Добрый день . Как отразится в справке 2ндфл за 2023 год доход и ндфл за 2022 год,если аванс за декабрь выдан в декабре без удержания ндфл,а ндфл полностью удержан при выплате зарплаты в январе 2023 года. У меня доход ложится в справку 2ндфл 2022 года,а ндфл полностью в справку 2ндфл 2023года

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и Справка по форме 2-НДФЛ.

К ошибкам при заполнении справки по форме 2-НДФЛ относится указание не недостоверных сведений в этой годовой отчетной форме.

Отметим, что к недостоверным сведениям могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) (см. Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

При этом если ошибка допущена только по одному сотруднику, то и сдается корректировка 2-НДФЛ по одному сотруднику. На остальных физических лиц заново подавать сведения о доходах не нужно.

Все допускаемые ошибки можно классифицировать на ошибки, которые:

- не привели к неблагоприятным последствиям для бюджета, поскольку НДФЛ был исчислен и уплачен в бюджет в полном объеме. К таким ошибкам, относятся неверное указание персональных данных физического лица или кодах доходов и вычетов;

- привели к не исчислению или неполному исчислению НДФЛ, подлежащего уплате в бюджет. К таким ошибкам, относятся, прежде всего, неверное указание суммовых показателей.

Рассмотрим несколько типичных ситуаций.

При заполнении справки по форме 2-НДФЛ неверно был указан код дохода при выплате среднего заработка работнику за дни командировки

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Учитывая вышесказанное, можно сделать вывод, что выплату среднего заработка за дни командировки при заполнении сведений по форме 2-НДФЛ следует отразить по коду дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Сотруднику зарплата за декабрь 2018 г. выплачена в январе 2019 г. и НДФЛ с нее был удержан и перечислен в бюджет в январе 2019 г. При этом сумма перечисленного налога была отражена в справке 2-НДФЛ за 2019 г.

Сумма НДФЛ отражается в справке за тот год, в котором начисленный физическому лицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Так как зарплата за декабрь 2018 г. считается фактически полученной в 2018 г. независимо от даты выплаты (п. 2 ст. 223 НК РФ), то сумму НДФЛ нужно было отразить в справке 2-НДФЛ за 2018 г.

При этом сумму перечисленного налога в справке 2-НДФЛ нужно указать в поле «Сумма налога перечисленная» разд. 2 (п. 4.8 Порядка заполнения формы 2-НДФЛ).

Ответственность за представление справок по форме 2-НДФЛ с ошибками

За представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, предусмотрена ответственность в виде штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Таким образом, если налоговый агент вовремя не представит налоговому органу уточненную справку по форме 2-НДФЛ, ему может быть выписан штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстоятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Как избежать ответственности за представление недостоверных справок по форме 2-НДФЛ

Налоговый агент освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены уточненные документы до момента, когда он узнал об обнаружении недостоверности сведений налоговым органом.

То есть уточненные документы должны быть представлены налоговым агентом до истребования налоговым органом пояснений по факту обнаружения ошибок в справке по форме 2-НДФЛ (п. 2 ст. 126.1 НК РФ, Письма Минфина России от 30.06.2016 N 03-04-06/38424, ФНС России от 19.07.2016 N БС-4-11/13012).

Заполнение уточненной справки по форме 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

По какой форме представлять корректировку по 2-НДФЛ

Например, если в 2019 году вам нужно представить корректировку по 2-НДФЛ за 2017 год, то корректирующую справку вы должны сдать по форме, действовавшей именно в 2017 году.

Что указывать в корректировочной справке по форме 2-НДФЛ

В ИФНС следует представить корректировку со всеми сведениями, а не только с теми, в которых ранее была допущена ошибка.

При составлении корректирующей справки взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки» указывается соответствующий номер корректировки (п. п. 2.5, 2.8 Порядка).

Представляются только те справки, которые скорректированы.

Признак корректировки в справке 2-НДФЛ

Номер корректировки в справке 2-НДФЛ году показывает, сдает ли организация в ИФНС первичную справку 2-НДФЛ или уже откорректированную (уточненную).

Так, при подаче первичной справки по конкретному физическому лицу в поле «Номер корректировки» ставится «00».

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка.

Если за тот же период сдается вторая корректирующая справка, то справке присваивается порядковый номер — «02», и так далее в зависимости от количества корректировок.

Корректировка 99 в справке 2-НДФЛ

Если сдается аннулирующая справка взамен ранее представленной, то проставляется код «99».

Например, по ошибке организация представила справку на физическое лицо, которое в отчетном году не получало от организации доход. В этом случае справку по форме 2-НДФЛ нужно не откорректировать, а вообще её аннулировать.

Тогда в поле «Номер корректировки» следует поставить код «99».

Организация вернула работнику излишне удержанный НДФЛ.

При этом уточненную справку по форме 2-НДФЛ, подлежащую представлению в налоговые органы, следует заполнить следующим образом:

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п. п. 4.5, 4.6, 4.8, 4.9 Порядка).

Если налоговым агентом был произведен возврат налога, то, по нашему мнению, корректируются сведения в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная». При этом поле «Сумма налога, излишне удержанная налоговым агентом» справки по форме 2-НДФЛ не заполняется. Если при этом был произведен перерасчет суммы дохода, то необходимо скорректировать сведения в полях «Общая сумма дохода» и «Налоговая база».

В уточненную справку 2-НДФЛ необходимо включить все показатели — и исправленные, и те, что были верны.

В регионах с пилотным проектом, где пособия по временной нетрудоспособности напрямую выплачивает ФСС, справки 2-НДФЛ по этим выплатам также выдает ФСС.

В отделении фонда по Ямало-Ненецкому округу подробно рассказали, как можно заказать справку.

Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в ФСС?

На сегодняшний день заявление можно подать двумя способами:

— путем обращения в региональное отделение ФСС РФ (лично, через уполномоченное лицо или путем направления заявления почтой);

— онлайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС РФ и т.д.), выдача указанных справок НЕВОЗМОЖНА!

Какие документы необходимы при обращении за справкой в региональное отделение ФСС лично?

Для этого вам необходимо заполнить заявление, а также предъявить специалисту регионального отделения документ, удостоверяющий личность.

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

Как заказать справку онлайн?

Главное условие: вы должны быть авторизованным пользователем портала Госуслуг. В этом случае вы сможете направить обращение на выдачу справки через Личный кабинет застрахованного: https://lk.fss.ru/.

На сайте регионального отделения ФСС РФ выбрать иконку «Кабинет застрахованного».

Зайти в личный кабинет Застрахованного https://lk.fss.ru/

Вход в кабинет осуществляется в зависимости от способа его регистрации на портале Государственных услуг, в настоящем примере показана регистрация по СНИЛС. Выбрать способ регистрации можно в нижней части страницы, пользователю доступна регистрация по СНИЛС, номеру телефона или адресу электронной почты

3.1. Для того, чтобы распечатать Лист нетрудоспособности, необходимо нажать на строчку.

3.2. Для того, чтобы получить Справку в ФСС о доходах и суммах налога физического лица (2-НДФЛ). В разделе «Подать запрос» жмите «Создать».

В Шаге 1 укажите способ получения ответа: только в Личный кабинет или по почте. Жмите «Далее».

Важно: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 6)! В случае выбора этого варианта справка будет направлена в Личный кабинет или по почте.

В Шаге 2 заполнить реквизиты заявления:

В тексте обращения необходимо указать следующую информацию:

— вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

— период, за который необходима справка: 01.01.2018-31.12.2018 г./2018 г.;

— количество экземпляров справки (например, 2 экземпляра);

— полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением).

После заполнения всех полей жмите «Далее».

В Шаге 3 при наличии документов, загрузить их, затем «Сохранить». После заполнения всех полей запрос сохранится в статусе «Черновик». Нажмите кнопку «Отправить».

Через сколько дней я получу справку?

При запросе справки одним из указанных способов справка будет подготовлена в течение трех рабочих дней и направлена удобным способом (почтой или в личный кабинет).

Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

Сведения о доходах по всем страховым случаям, случившимся в период работы у одного работодателя, будут представлены в одной справке.

А вот если в указанном году вы меняли работу (или работали по совместительству в нескольких организациях) и ваши работодатели зарегистрированы в разных региональных отделениях ФСС, вы получите несколько справок.

Почему нельзя прислать готовую справку на электронную почту?

Сведения, содержащиеся в справках, носят конфиденциальный характер, поэтому направление их по незащищенным каналам связи, к которым относится электронная почта, невозможно.