Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga.ru

обновите свой браузер:

По запросу заказчика, работающего по 223-ФЗ, компания, претендующая на договор с таким заказчиком, обязана предоставить сведения в отношении всей цепочки собственников и руководителей, включая бенефициаров. Это позволит избежать конфликта интересов и коррупционных проблем.

Кому предоставляется информация о бенефициарах компании?

Запросить информацию о бенефициарах компании могут (ст.6.1 и ст.7 Закона №115-ФЗ):

- налоговики (территориальные органы ФНС РФ);

- Росфинмониторинг (территориальные отделения);

- иные организации, осуществляющие операции с денежными средствами и иным имуществом (банки, страховые и лизинговые компании, ломбарды и т.п.).

Компании могут получить такой запрос либо на бумаге по определенному формату либо в электронном виде по ТКС (как правило, такие запросы направляют налоговики).

В условиях нынешнего подхода к налоговому контролю достаточно остро обозначен вопрос раскрытия реальных владельцев бизнеса — бенефициаров, зачастую скрытых от посторонних глаз и управляющих компанией или группой компаний «из тени».

Сбор информации о бенефициарных владельцах компаний требуется главным образом для контроля за предпринимательской средой. Государство желает четко понимать, кто стоит за бизнес-структурами и несет ответственность за их деятельность.

Кому предоставляется информация о бенефициарах компании? Как составить отчет и где взять информацию о бенефициарных владельцах компании? Что будет, если проигнорировать требования о предоставлении информации?

Несколько слов о том, кто является бенефициарным владельцем компании (п.8 ст.6.1 Закона №115-ФЗ). Бенефициаром является физическое лицо либо:

- владеющее прямо или косвенно (через третьих лиц) более 25 % в капитале компании;

- контролирующее действия компании (т.е. физическое лицо имеет возможность влиять на важнейшие решения компании (например, заключение сделок, выдача займов и гарантий, получение кредитов и т.п.).

На практике нередки случаи, когда ИП зарегистрировано на номинальное физлицо, которое фактически не управляет бизнесом.

Например, муж зарегистрировал бизнес на жену, хотя он осуществляет деятельность единолично. В таких ситуациях конечным бенефициаром будет физическое лицо, которое, в конечном итоге, управляет бизнесом.

С 3 февраля начала действовать форма, с помощью которой налоговые органы могут запрашивать у юридических лиц информацию об их бенефициарных владельцах.

При проведении налоговой проверки, предпроверочного анализа, а также в ходе процедуры банкротства инспекция вправе запрашивать у юрлиц информацию об их бенефициарных владельцах в соответствии с законом № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Организации должны представлять эти данные в течение пяти рабочих дней со дня получения такого запроса. Если сведения установить невозможно, налогоплательщик обязан в тот же срок представить в налоговый орган информацию о мерах, принятых для их установления.

В соответствии с федеральным законом № 115-ФЗ юрлица обязаны устанавливать, обновлять, хранить информацию о своих бенефициарных владельцах и о мерах, принятых для их установления. Также они должны предоставлять эти сведения по запросу налоговых органов. Неисполнение этих обязательств влечет наложение административного штрафа (статья 14.25.1 КоАП РФ) на должностных лиц в размере от 30 до 40 тыс. рублей, а на юридических лиц — от 100 до 500 тыс. рублей.

Ищи, кому выгодно. Как найти бенефициара

Если вы думаете, что найти бенефициара легко – вы заблуждаетесь. Зачастую это крайне творческий процесс.))

Если ваши учредители – юридические лица, вы делаете запрос в ЕГРЮЛ для выяснения, кто является их учредителями. Если у ваших учредителей тоже учредители юрлица — далее запросы в ЕГРЮЛ, и так по цепочке движетесь вглубь и пытаетесь найти конкретных физических лиц.

Если в своих запросах вы пересекли границу РФ, это вас не останавливает — вы направляете запрос в иностранный налоговый орган. Вряд ли вы получите ответ, но у вас останется документальное подтверждение ваших действий и принятых мер по выявлению бенефициаров.

Если найдено физическое лицо, ваша задача установить – номинальный это или реальный владелец, насколько он влияет на принятие решений – является ли он бенефициаром. Чаще бывает наоборот – «теневой» владелец, не имея доли в уставном капитале, дает указания директору через родственные связи, или детские страхи, или за солидное вознаграждение.

Не исключено, что реального бенефициара вы не найдете, и результат вы не получите. Зачастую бенефициары скрыты так тщательно, что их не могут найти даже правоохранительные органы. От вас требуется доказательство приложенных усилий – вы сделали все возможное, чтобы исполнить требования закона. Это освободит вас от штрафа.

Бенефициара надо не только установить, но и идентифицировать.

Вы должны получить полную информацию о физическом лице: его фамилию, имя, отчество, гражданство, паспортные данные, дату рождения, ИНН, если это иностранный гражданин и он находится в РФ вы должны указать номер его миграционной карты или вида на жительство (разрешения на проживание в России) и адрес проживания.

При сложной структуре собственности Росфинмониторинг рекомендует установить всех бенефициаров и проверить их на наличие/отсутствие в списке лиц, причастных к экстремистской деятельности, на сайте Росфинмониторинга.

Кому и зачем нужны сведения о выгодоприобретателях

Деятельность любого экономического субъекта направлена на извлечение прибыли. Часть этой прибыли вкладывается в дальнейшее развитие такого субъекта, а часть — в качестве дохода передается его владельцам.

Таким образом, у каждого предприятия имеется некоторое количество лиц, физических или юридических, которые извлекают доход из его деятельности. У таких лиц, в свою очередь, тоже нередко имеются выгодоприобретатели — лица, которые извлекают доход уже из их деятельности. Выстраивается полноценная цепочка.

Длина ее зависит от масштабов бизнеса — например, у крупных организаций информация о цепочке собственников ЮЛ, включая бенефициаров (в том числе конечнных), нередко включает в себя сведения о десятках юридических и физических лиц.

Иначе складывается ситуация для индивидуальных предпринимателей: у них перечень выгодоприобретателей состоит из одного пункта — гражданин, который сам ведет свое дело и является единственным получателем прибыли от деятельности.

Заказчики, работающие по 223-ФЗ, вправе запрашивать сведения о цепочке собственников, включая конечных бенефициаров поставщика, подрядчика или исполнителя, если это предусмотрено в положении о закупке. Это необходимо, чтобы исключить коррупционные схемы, при которых деньги по договору после прохождения ряда подставных лиц окажутся в руках недобросовестных чиновников.

В рамках работы по 44-ФЗ информация о цепочке собственников контрагента, включая бенефициаров, не запрашивается и не предоставляется.

Как правило, такая информация требуется не от всех участников тендера, а только от победителя. Чтобы заказчик имел уверенность, что победитель предоставит такие сведения, при проведении процедуры каждый участник предоставляет гарантийное письмо по запросу справки о цепочке собственников, в котором обещает в случае победы выдать необходимые сведения.

Дата публикации: 24.10.2017 17:29 (архив)

С 21 декабря 2016 года Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» был дополнен статьёй 6.1, устанавливающей обязанность юридических лиц раскрывать информацию о своих бенефициарных владельцах, то есть о физических лицах, которые в конечном счёте:

- прямо или косвенно (через третьих лиц) владеют (имеют преобладающее участие более 25 процентов в капитале) юридическим лицом;

- имеют возможность контролировать действия юридического лица.

Организации обязаны регулярно, но не реже одного раза в год, обновлять информацию о своих бенефициарных владельцах; документально фиксировать, хранить информацию о своих бенефициарных владельцах либо о принятых мерах по установлению персональных сведений в отношении их; раскрывать данную информацию в своей отчетности, если это предусмотрено законодательством РФ; представлять эту информацию по запросам Росфинмониторинга и налоговой инспекции.

Постановлением Правительства РФ от 31.07.2017 г. N 913 утверждены Правила представления юридическими лицами по запросам Росфинмониторинга и налоговых органов информации:

- о своих бенефициарных владельцах;

- принятых мерах по установлению в отношении них сведений: о фамилии, имени, отчестве (если иное не вытекает из закона или национального обычая); гражданстве; дате рождения; реквизитах документа, удостоверяющего личность; данных миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ; адресах места жительства (регистрации) или места пребывания; ИНН (при его наличии).

При получении запроса юридическое лицо представляет документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по их установлению в течение 5 рабочих дней со дня получения запроса. Сведения представляются по состоянию на дату, указанную в запросе, по ТКС или на бумажном носителе.

В случае обнаружения юридическим лицом неполноты, неточностей или ошибок в ранее представленных сведениях юридическое лицо не позднее 3 рабочих дней со дня их обнаружения повторно направляет откорректированные сведения.

За неисполнение вышеназванных обязанностей установлен административный штраф (статья 14.25.1 КоАП РФ): для должностных лиц — в размере от 30 000 до 40 000 рублей; для юридических лиц — от 100 000 до 500 000 рублей.

Агенты по выявлению бенефициара

Обязанность по выявлению бенефициаров своих клиентов вменена организациям, проводящим сделки с деньгами и имуществом — страховым и лизинговым компаниям, участникам рынка ценных бумаг, ломбардам, торгующим драгметаллами, посредникам в сделках купли-продажи имущества. А также аудиторам и адвокатам.

Финразведка советует этим организациям в договоре с клиентом предусмотреть пункт о раскрытии бенефициара, изучить учредительные документы и проводить анкетирование.

Представленную клиентом информацию Росфинмониторинг обязывает не просто собрать, а перепроверить — через публикации в СМИ, в коммерческих базах данных (СПАРК, и др.), в интернет-ресурсах. Если клиент отказался раскрыть бенефициара или представляет заведомо недостоверные сведения – об этом рекомендовано сообщить в Росфинмониторинг.

Сведения о владельцах бизнеса – до конечных бенефициаров — требуются при заключении контрактов с предприятиями государственной собственности. Без их представления договор заключен не будет. И, конечно,

Санкции за непредоставление сведений

Компания в любом случае должна ответить на запрос, полученный от уполномоченных органов. Неисполнение требований, установленных Законом №115-ФЗ может стоить компании огромных штрафов.

Административная ответственность установлена ст.14.25.1 КоАП РФ и влечет наложение штрафа:

- на должностных лиц в размере от 30 тысяч до 40 тысяч рублей;

- на юридических лиц — от 100 тысяч до 500 тысяч рублей.

В том случае если компания не представит информацию о своих бенефициарных владельцах банку, то он может отказать в выполнении распоряжения компании о совершении операции (п.11 ст.7 Закона №115-ФЗ, п.15 Письма Росфинмониторинга от 15.02.2019 г. №04-02-01/3276).

Юристы компании «РосКо» смогут грамотно и профессионально помочь в вопросах по бенефициарам компании. Заполните форму, и мы оперативно проконсультируем вас по данному вопросу:

Где взять информациюо бенефициарах компании?

Чтобы получить полные и актуальные сведения о бенефициарных владельцах компании, необходимо направить запрос в адрес акционеров (участников) компании, а также лиц, контролирующих компанию.

Как правило, в крупных компаниях, разработан локальный нормативный документ, определяющий сроки обновления информации о бенефициарах и ответственное лицо за ее получение.

В свою очередь, у учредителей или участников компании или иным образом контролирующих компанию лиц, установлена обязанность представлять имеющуюся информацию, необходимую для установления его бенефициарных владельцев.

Но на практике не всегда удается получить необходимую информацию. Если акционер (участник), контролирующее лицо игнорирует запросы компании, то можно воспользоваться специальными программами (например, «Мое дело», «Контур», «Фокус» и т.п.). ИНН физического лица можно узнать на сайте ФНС.

А как быть в случаях, если компания предприняла все меры, но так и не смогла установить бенефициарного владельца? В подобной ситуации компания должна заручиться документальными доказательствами того, что сделала все возможное для получения такой информации (Письмо Росфинмониторинга от 29.07.2019 г. №01-04-05/17015). Например, это могут быть запросы, подтвержденные отметками почты (опись вложение, уведомление о вручении).

Таким образом, наличие доказательств принятия мер по установлению своих бенефициарных владельцев, освободит компанию от штрафных санкций (п.1 ст.6.1 Закона №115-ФЗ).

Личность бенефициара интересует банк

При открытии счета компания заполняет анкету и указывает бенефициара. Обычно клиент указывает формальную информацию. И зачастую недостоверную. Как правило — это оформленные де-юре учредители.

У российских банков нет широких полномочий по выявлению реальных бенефициаров, как у налоговиков. Они, в основном, принимают информацию клиента. Банк может отказать в заключении договора компании, которая отказывается раскрыть сведения о бенефициаре.

Информация о конечных бенефициарах также важна банку для принятия решения о кредитовании. Исходя из личности бенефициара оценивается репутация компании и риски по ее кредитованию.

Кредитные организации, работающие в России, обязаны представлять информацию о бенефициарах в Росфинмониторинг. За сокрытие таких данных – штраф до 500 000 рублей.

Иммунитет от предоставления информации о бенефициарах

По общему правилу, компании обязаны (п.3 ст.6.1 Закона №115-ФЗ):

- регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

- хранить информацию о своих бенефициарных владельцах и о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, не менее 5 лет со дня получения такой информации.

Эти требования не распространяются на:

- на учреждения органов государственной власти и органов местного самоуправления, государственные внебюджетные фонды, госкорпорации, компании, в которых более 50 процентов акций (долей) в капитале принадлежит государству;

- эмитентов ценных бумаг, допущенных к организованным торгам;

- иностранные компании, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень ЦБ РФ;

- международные организации;

- иностранные структуры без образования юридического лица, организационная форма которых не предусматривает наличия бенефициарного владельца (п.2 ст.6.1 Закона №115-ФЗ, информационное сообщение Росфинмониторинга б/н от 30.01.2017 г.).

Раскрытие сведений о бенефициарах в бухгалтерской отчетности

Важно помнить, что сведения о бенефициарах компания обязана раскрыть в пояснениях к годовому балансу. Это требует бухгалтерское законодательство. Кроме тех, кто имеет право на ведение упрощенного бухучета.

Если отчетность компании подлежит обязательному аудиту – аудитор изучает пояснение к балансу в разделе «Информация о связанных сторонах». Если аудитор посчитает сведения о бенефициарах недостаточным, он обязан представить заключение, указав замечание о недостаточности информации.

Совет. Несмотря на требования фискалов, я не советую указывать в пояснениях к балансу всю «подноготную» бенефициара компании– такие как паспортные данные, дату рождения и место проживания. Я бы не стала этого делать. Достаточно для идентификации указать его ФИО и ИНН.

Можно ожидать, что налоговые органы запросят подробности- они имеют на это право. Тогда по запросу налоговиков придется эти сведения раскрыть. Также, как и по запросу Росфинмониторинга, или по запросу налогового органа в части валютного контроля. Вы должны быть к этому готовы.

Скрытое управление компанией вызывает интерес у различных фискальных органов. Сведения важны для фискальных структур в целях противодействия легализации средств, полученных незаконным или преступным путем, финансовым махинациям, незаконному выводу денежных средств за рубеж и прочим преступным действиям.

Бенефициары – важный объект налогового контроля

Налоговики ведут поиск бенефициара для выявления схем оптимизации налогообложения и уклонения от уплаты налогов: при использовании офшоров, при дроблении бизнеса, при создании цепочки взаимозависимых лиц и других комбинаций. Ищут хранителей активов – юридических и физических лиц, и конечного выгодоприобретателя бизнеса – получателя налоговой выгоды.

Система контроля налоговых деклараций СУР АСК НДС-2 анализирует сделки, выявляет рисковые компании и выстраивает «дерево связей». Если у двух или более компаний один и тот же бенефициар, и они между собой совершают сделки, если в эту цепочку вплетены фирмы, неукротимо оптимизирующие налоги, — налоговый орган ставит под сомнение реальность операций, ищет получателя налоговой выгоды и выходит на проверку.

В зависимости от доказательных задач, налоговое законодательство применяет разные понятия лиц, участвующих в работе компании, такие как – заинтересованные лица, аффилированные лица, взаимозависимые лица, контролирующие лица.

Бенефициар — человек не бедный

Бенефициар, как правило, человек обеспеченный. Информационные ресурсы налоговой системы позволяют выявить всю российскую собственность каждого гражданина, включая членов его семьи, проанализировать перемещение имущества, в том числе с целью вывода на номинального владельца (хранителя активов).

Если за компанией числится недоимка по налогам, статья 45 налогового кодекса разрешает ее взыскать за счет взаимозависимых лиц. В судебном порядке. Если налоговая сможет доказать, что бенефициар прямо или косвенно повлиял на неуплату компанией налогов – суд может признать взыскание долга компании за счет ее бенефициара.

В случае взыскания налогов в результате налоговой проверки бенефициар может быть привлечен к субсидиарной ответственности по долгам компании, если будет установлено его фактическое участие в управлении бизнесом через формально контролирующих лиц — номиналов.

Также к субсидиарной ответственности «серый кардинал» может быть привлечен, если будет доказано его влияние на действия, явившиеся причиной несостоятельности компании и доведения ее до банкротства. К этому вопросу у налоговой особый интерес.

А номинал может быть не так прост

Зачастую, номинальный руководитель компании является работником по трудовому договору. Его полномочия, как правило, существенно ограничены волей владельцев бизнеса. И финансовое состояние, как правило, не идет ни в какое сравнение с собственностью бенефициара. Поэтому, когда компания «летит» в банкротство, привлечение к субсидиарной ответственности ее номинального директора для налоговой менее эффективно, чем обращение к собственности ее бенефициара.

Привлечь собственника компании к субсидиарной ответственности сложнее, чем директора. Доказательства налоговой, как правило, строятся на показаниях должностных лиц, исполняющих указания «теневого» владельца бизнеса.

Одна из новелл ФНС — аналог «сделки со следствием» с номинальным директором. Он может быть частично и даже полностью освобожден от субсидиарной ответственности, если поможет налоговой установить реальных бенефициаров, раскрыть сведения об их имуществе и доходах, поделиться схемой вывода активов и помочь налоговому органу доказать все это.

Бенефициар — он и за границей бенефициар

Целенаправленное наступление по раскрытию бенефициаров налоговая служба продолжает и за пределами России, налаживая автоматический обмен информацией с зарубежными налоговыми органами. Готовность передавать информацию в Россию уже подтвердили 90 государств, в том числе Лихтенштейн, Великобритания, Сингапур, Швейцария, Бермуды, Британские Виргинские острова, Джерси, Ирландия, Кипр, Люксембург, Мальта, Нидерланды.

Полученные данные используются для контроля валютного законодательства, трансфертного ценообразования, для выявления фактических получателей офшорных юрисдикций, фиктивных контрагентов, номинальных посредников и реальных бенефициаров.

Любое юридическое лицо обязано знать своих бенефициаров. И представлять по запросу налогового органа и Росфинмониторинга документально подтвержденную информацию о своих бенефициарных владельцах или принятых мерах по поиску сведений о них.

Эта обязанность закреплена статьей 6 закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Даже если вы понимаете, что к финансированию терроризма вы не имеете никакого отношения, – воздействие этого закона вы точно уже ощущаете на себе. Например, в виде банковского контроля. Ссылаясь на этот закон банки вторгаются в нашу личную жизнь, запрашивая сведения о законности поступлений на счет, обоснованности платежей и снятия наличных.

В определении закона 115-ФЗ, бенефициарный владелец- это физическое лицо, который в конечном счете – как непосредственно напрямую, так и через цепочку звеньев — владеет или осуществляет контроль над юрлицом, или физическое лицо, от имени которого проводится сделка. Он может владеть прямо или косвенно долей более 25% в уставном капитале компании. Но это необязательно. Реальный собственник может ни юридически, ни финансово не влиять на работу компании, и находиться в тени. Но номинальные сотрудники управляют компанией четко по его указаниям.

Реально владеть собственностью компании может и несколько фактических владельцев – бенефициаров.

Не реже одного раза в год компании обязаны обновлять информацию о своих бенефициарах и хранить эти данные в течении 5 лет.

За непредставление информации по установлению своих бенефициарных владельцах или о принятых мерах по их установлению статье 14.25.1 КоАП предусмотрена ответственность – в виде административного штрафа на должностных лиц в размере от 30 000 до 40 000 рублей, на юридических лиц – от 100 000 до 500 000 рублей. В том числе за то, что организация не предприняла всех возможных усилий по установлению своих бенефициаров. Размер штрафа — по протоколу налогового органа — определяет суд.

Как предоставить сведения

Непосредственно информация о собственниках контрагента, включая конечных бенефициаров, предоставляется в виде справки. Получив справку, заказчик проверяет ее с помощью открытых источников: ЕГРЮЛ, ЕГРИП, сайта ФНС, иных источников в интернете, например официального сайта компании.

При этом информационная справка о владельцах контрагента, включая конечных бенефициаров, образец которой не утвержден нормативно, предоставляется по форме, разработанной заказчиком и опубликованной в тендерной документации.

Нередко справка имеет табличную форму, где перечисляются все владельцы организации и лица, получающие от нее доход, звено за звеном: от владельцев первой очереди до конечного выгодоприобретателя.

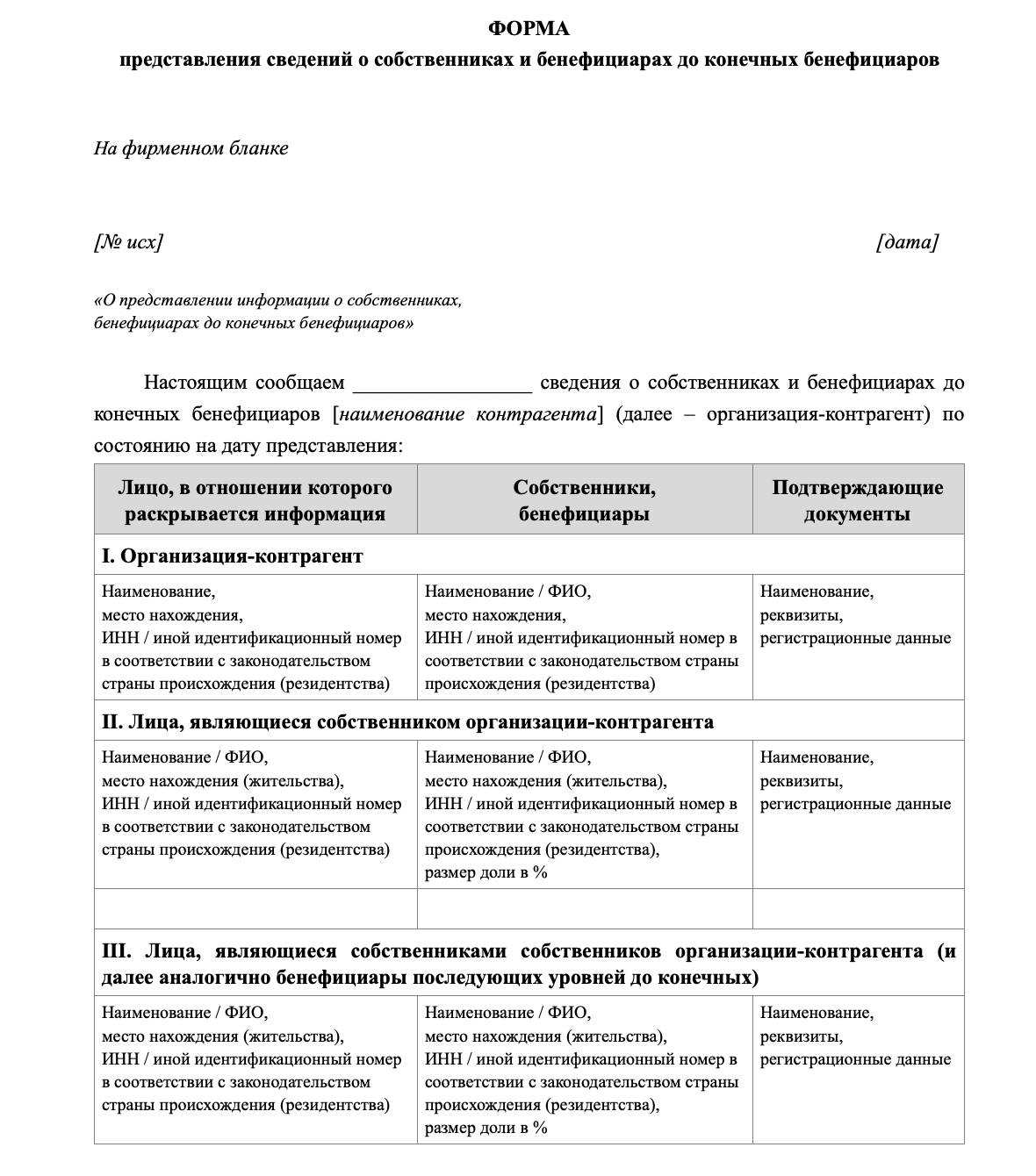

Форма предоставления информации о цепочке собственников, включая бенефициаров:

Заполняя форму, следует учитывать, что это за документ о цепочке собственников, включая бенефициаров, и придерживаться следующих рекомендаций:

- Указывая в таблице то или иное лицо, следует подтвердить информацию соответствующим документом. При использовании документов, опубликованных в электронном виде, укажите ссылку на них, бумажные документы следует отсканировать и приложить к справке.

- Для каждого упомянутого лица следует указать ОКВЭД.

- При упоминании физических лиц следует указать их ФИО, реквизиты паспортов, гражданство и адреса мест регистрации — это персональные данные, поэтому предоставлять их компания вправе только после получения письменного разрешения лица.

- В перечень включается информация обо всех выгодоприобретателях, как иностранных, так и российских.

На практике сведения о цепочке собственников для индивидуальных предпринимателей предоставлять смысла не имеет, поскольку они работают самостоятельно и не распределяют прибыли на некий круг выгодоприобретателей. Если в тендере побеждает ИП, то он направляет заказчику письмо, в котором сообщает, что никаких иных лиц, получающих доход от его деятельности, кроме него самого, у его бизнеса нет и он является единственным, кто получает доход от нее. Такое письмо тоже не имеет нормативно установленного бланка и пишется либо по форме, предоставленной заказчиком, либо так, как сочтет нужным предприниматель.

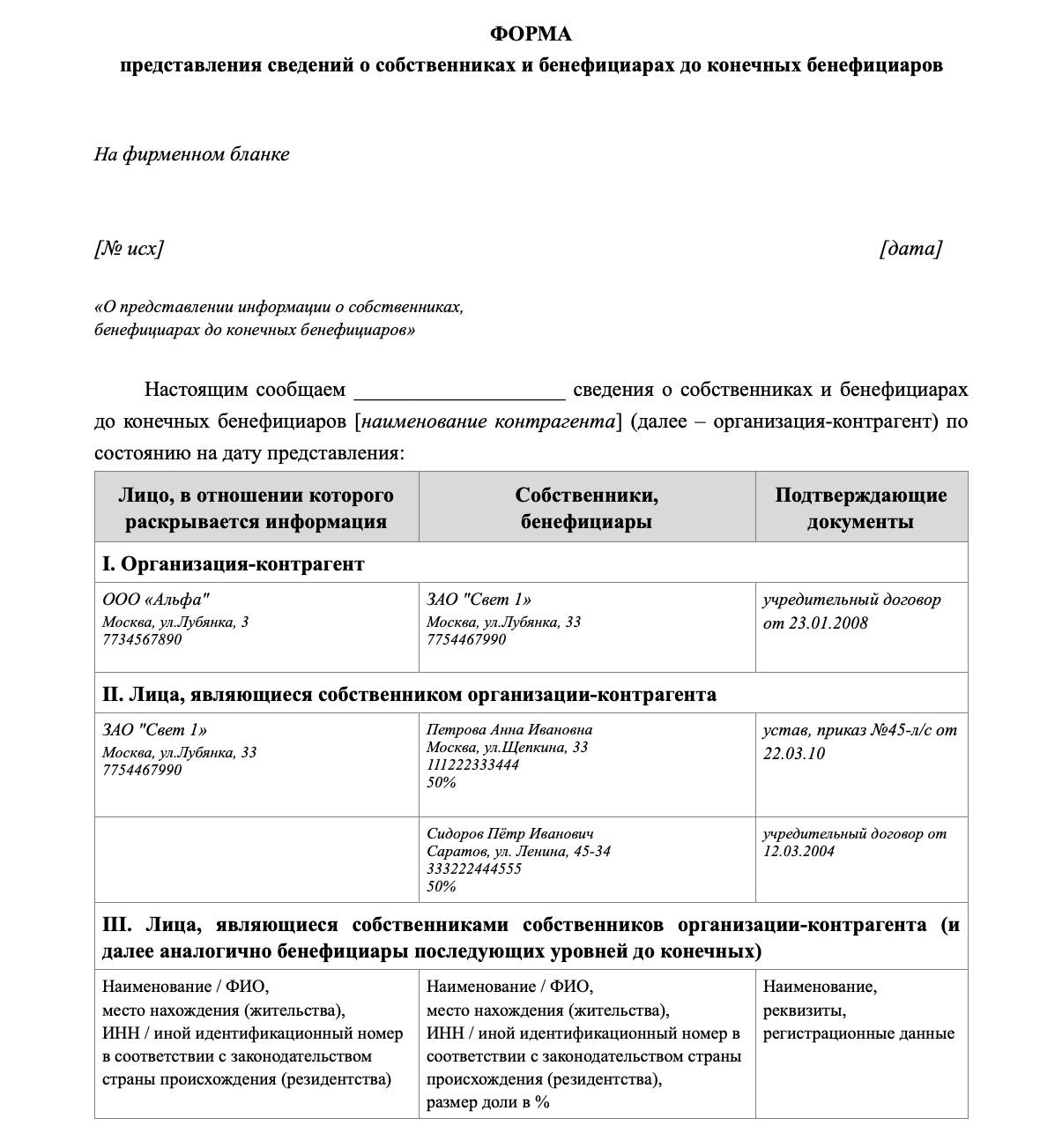

Заполненный образец справки о цепочке собственников, включая бенефициаров (в том числе конечных), выглядит так:

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Бенефициар- дирижер бизнеса

Бенефициар (от фр. benefice – «прибыль, польза») – выгодоприобретатель, то есть лицо, получающее выгоду от заключения какой-либо сделки.

В российском законодательстве понятие «бенефициар» используется, как правило, в контексте налогового контроля и «антиотмывочного» законодательства.

Бенефициар (или бенефициарный собственник, или бенефициарный владелец) – это реальный собственник бизнеса. Им может быть только физическое лицо – конкретный человек. Тот, кто фактически управляет компанией, контролирует активы, распоряжается ими и, в конечном итоге, получает прибыль компании.

Бенефициар может не упоминаться в учредительных документах компании и финансово не участвовать в ее деятельности. Но он в полной мере пользуется правами владельца, хотя юридически это право может принадлежать другим лицам.

Зачастую личность бенефициара скрыта, данные о нем не афишируются и даже тщательно скрываются. Конфиденциальность бенефициара поддерживает номинальная компания, которая ведет деятельность без указания конечного владельца, или цепочка таких компаний. Для того, чтобы максимально скрыть сведения о личности бенефициара и в то же время обеспечить его участие в управлении компанией, придумываются всевозможные приемы оформления собственности и сложные схемы взаимодействия компаний внутри группы.

Кто эта таинственная персона – может быть известно лишь отдельным доверенным лицам из руководства компании. Но найти его можно. С помощью самого правдивого и понятного средства — денег. По счетам, на которые бенефициару перечисляется прибыль.

Фискальные органы уделяют большое внимание поиску и выявлению бенефициаров. Особенно интересны контролерам компании, принадлежащие одному бенефициару, а также сложные схемы с несколькими уровнями владения, для которых нет явного объяснения. В этих случаях вызывает интерес цель создания сложной структуры бизнеса и возможность получения необоснованной налоговой выгоды.

Какие сведения должны быть у компании в отношении бенефициара?

В отношении физических лиц компания должна располагать следующими сведениями (абз.2 пп.1 п.1 ст.7 Закона №115-ФЗ):

ФИО (при наличии отчества);

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Кроме того, сведения о бенефициарах компании в определенных случаях должны быть раскрыты в бухгалтерской отчетности (п.7 ст.6.1 Закона №115-ФЗ). Так, если компания в отчетном периоде осуществляла операции со связанными сторонами (в т.ч. с бенефициарами), то в бухгалтерской отчетности должна быть приведена соответствующая информация. Например, виды операций, характер отношений, объем операций каждого вида (п.10 ПБУ 11/2008).

Информация о связанных сторонах, как правило, включается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п.14 ПБУ 11/2008).

Порядок и срок предоставления сведений

Порядок и сроки предоставления информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении них сведений прописаны в Правилах, утв. Постановлением Правительства РФ от 31.07.2017 г. №913 (далее по тексту – Правила).

Компании обязаны представить сведения о бенефициарных владельцах в течение 5 рабочих дней со дня получения запроса. Такие сведения представляются по состоянию на дату, указанную в запросе (п.4 Правил).

Если впоследствии компания обнаружила ошибки в ранее представленных сведениях, то не позднее 3 рабочих дней со дня их обнаружения необходимо повторно направить откорректированные сведения.

Компании могут представить ответ либо на бумаге либо в электронном виде, подписав сообщение усиленной электронной подписью. Сведения предоставляются в произвольной форме.

Если запрос направляет банк, то компании представляют сведения о бенефициарах по форме, разработанной банком. Игнорирование запроса банка чревато блокировкой счетов компании. Кроме того, банки направят информацию в Росфинмониторинг.

При получении компанией уведомления об отказе в приеме электронного сообщения (если ответ был направлен в электронном виде) компания обязана в течение 3 рабочих дней со дня получения уведомления об отказе в принятии электронного сообщения повторно направить электронное сообщение (п.15 Правил).

Вместо заключения. И советы

Многие собственники бизнеса враждебно настроены к мерам по раскрытию их влияния, оперируя правом на сохранение конфиденциальности и защите личной информации. Да, это выбор – сохранить личную информацию или развивать бизнес.

Но формально относиться и игнорировать требования по раскрытию бенефициарных владельцев не стоит. Это достаточно серьезный вопрос и сбрасывать его в условиях нынешнего подхода к налоговому контролю совершенно нельзя. Немало вопросов в разных инстанциях, по которым вы можете споткнуться на проблеме «теневого» бенефициара.

А советы такие:

- Провести работу по поиску бенефициаров компании. Если реальные владельцы не найдены — документально подтвердите свои усилия по их поиску. Все данные храните у себя. Это убережет вас от штрафов.

- Все данные представляйте контролерам осмотрительно. И дозированно. На первичный запрос достаточно ФИО и ИНН.

В принципе, если вы не занимаетесь агрессивной оптимизацией и не скрываетесь от налогов, скрывать информацию о бенефициарах наивно. Контролеры могут их выявить и без вашего участия. Но вас могут привлечь к ответственности. А штрафы немалые.

Желаю всем узнать своих бенефициаров. Беречь бизнес. И вместе с ними его развивать.

Надеюсь, что было полезно.

Оригинал статьи доступен на портале E-xecutive.ru