Корректирующую декларацию 6-НДФЛ (со справками 2-НДФЛ) необходимо представить, если:

- в первичной декларации обнаружена ошибка;

- госорган прислал уведомление об уточнении.

- Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

, 48419 загрузок

- Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

, 35897 загрузок

- Справка 2-НДФЛ 2019 год (бланк заполненный)

, 25130 загрузок

- , 18882 загрузки

- , 10358 загрузок

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и Справка по форме 2-НДФЛ.

К ошибкам при заполнении справки по форме 2-НДФЛ относится указание не недостоверных сведений в этой годовой отчетной форме.

Отметим, что к недостоверным сведениям могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) (см. Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

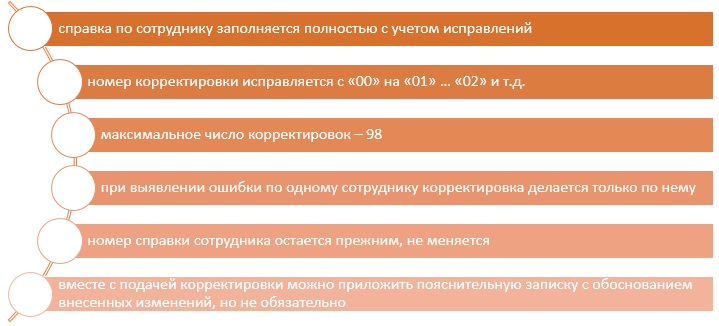

При этом если ошибка допущена только по одному сотруднику, то и сдается корректировка 2-НДФЛ по одному сотруднику. На остальных физических лиц заново подавать сведения о доходах не нужно.

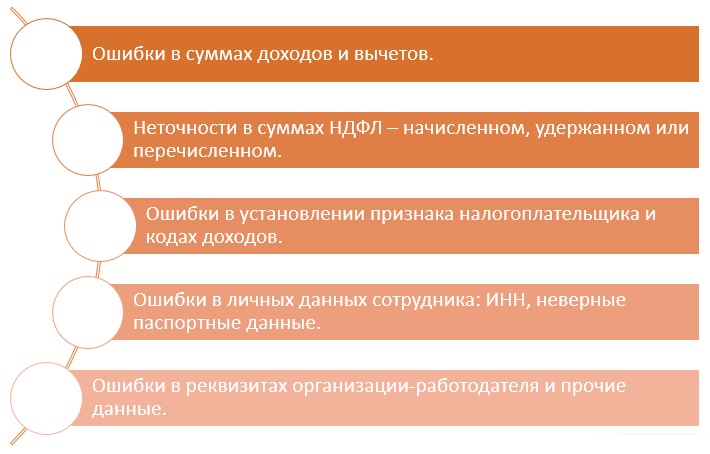

Все допускаемые ошибки можно классифицировать на ошибки, которые:

- не привели к неблагоприятным последствиям для бюджета, поскольку НДФЛ был исчислен и уплачен в бюджет в полном объеме. К таким ошибкам, относятся неверное указание персональных данных физического лица или кодах доходов и вычетов;

- привели к не исчислению или неполному исчислению НДФЛ, подлежащего уплате в бюджет. К таким ошибкам, относятся, прежде всего, неверное указание суммовых показателей.

Рассмотрим несколько типичных ситуаций.

Все работодатели до 1 марта отчитались о доходах работников и уплаченных суммах НДФЛ по форме 6-НДФЛ. ФНС разъяснила, как подать корректирующий расчет 6-НДФЛ, если нужно уточнить уже поданные данные в справках о доходах и суммах налога физлиц.

Напомним, расчет 6-НДФЛ состоит из:

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных суммах НДФЛ»;

- приложения № 1 «Справка о доходах и суммах налогов физлица».

Получите «ФСБУ 2022» на свою почту

В сборнике важных комментариев — только актуальные стандарты бухучёта. А ещё будете получать рассылки с полезными статьями.

Выбор читателей

Налоговому агенту по НДФЛ штраф не выпишут, если он самостоятельно обнаружил ошибки и представил в налоговую инспекцию уточненные документы до момента, когда содержащиеся в представленных документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст. 126.1 НК РФ). Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

С 1 января 2016 года представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 рублей за каждый такой представленный документ (ст. 126.1 НК РФ). Вам, как налоговому агенту, штраф не выпишут, если вы самостоятельно обнаружите ошибки и представите в налоговую инспекцию уточненные документы до момента, когда вы узнали (можете узнать) что неточности, содержащиеся в представленных вами документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

- при составлении первичной формы справки 2-НДФЛ проставляется «00»;

- при составлении корректирующей справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей справке («01», «02» и так далее);

- при составлении аннулирующей справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую справку – чтобы отменить сведения, которые вообще не нужно было представлять.

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Для справок с 2015 года (формат 5.04, 5.05 и 5.06)При отправке корректировки с 2015 года должны выполняться следующие условия:

- В корректируемых справках в поле «Номер корректировки» должно указываться значение на единицу большее, чем в предыдущей справке (01, 02 и т д.). В аннулирующей справке, которая отправляется взамен ранее представленной, в поле «Номер корректировки» проставляется 99. В первичных справках в нем указывается значение 00.

- В отчет должны входить только те справки, по которым были внесены исправления;

- Номера вновь отправляемых справок должны совпадать с номерами ранее принятых справок;

- Дата формирования корректирующего файла со справками должна быть больше, чем дата первичного файла. То есть в один и тот же день первичный и корректирующий, а также несколько корректирующих отчетов не должны быть отправлены.

Если необходимо откорректировать личные данные (например, паспортные данные работника), то следует отправить отчет с измененными справками, согласно пунктам 1-3. Если на такой отчет из ИФНС поступит отказ с формулировкой «Справка принята ранее с другим ФИО в файле» или «Справка с таким номером принята ранее с другим УдЛичн», то следует обратиться в инспекцию с просьбой принять отчет, не смотря на предупреждения в проверочной программе. Также можно обратиться к инспектору с просьбой удалить некорректные справки, после чего оправить справки с верными данными, сохранив их первоначальную нумерацию.Для справок за 2014 год и ранее (формат 5.03 и менее)В старых форматах 2-НДФЛ за 2014 год и ранее нет поля для указания номера корректировки в справках. Корректирующий отчет должен соответствовать следующим условиям:

- В отчет должны входить только те справки, по которым были внесены исправления;

- Номера вновь отправляемых справок должны совпадать с номерами ранее принятых справок;

- Дата формирования корректирующего файла со справками должна быть больше, чем дата формирования первичного. Таким образом, первичный и корректирующий отчеты не следует отправлять в один и тот же день.

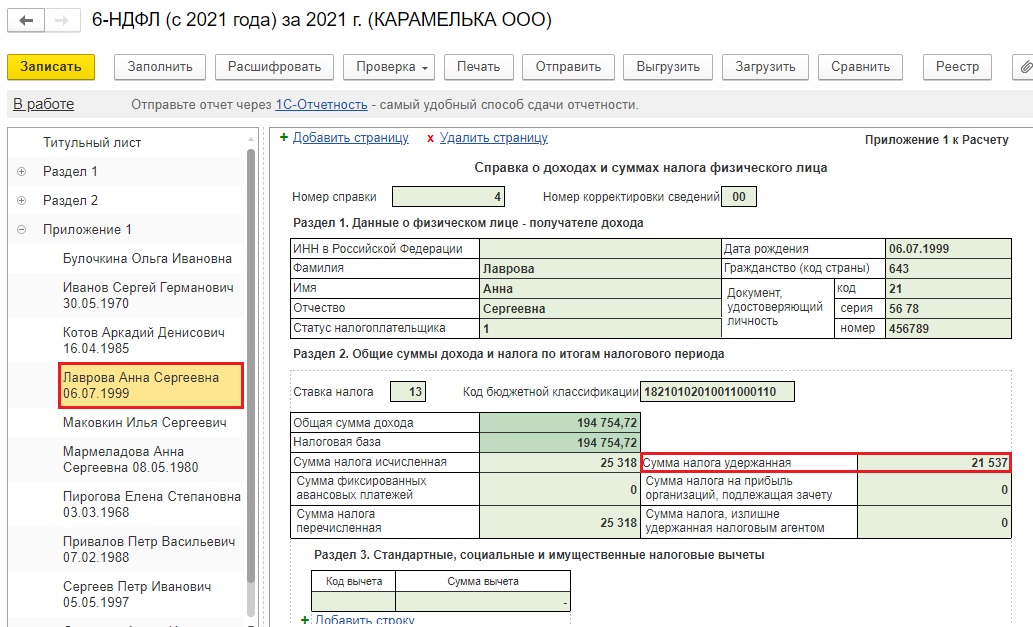

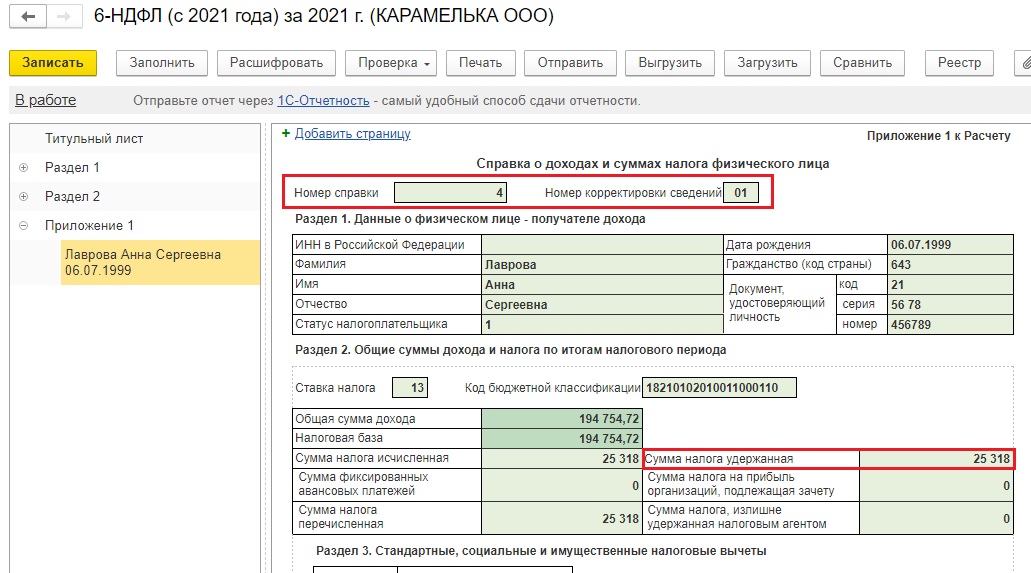

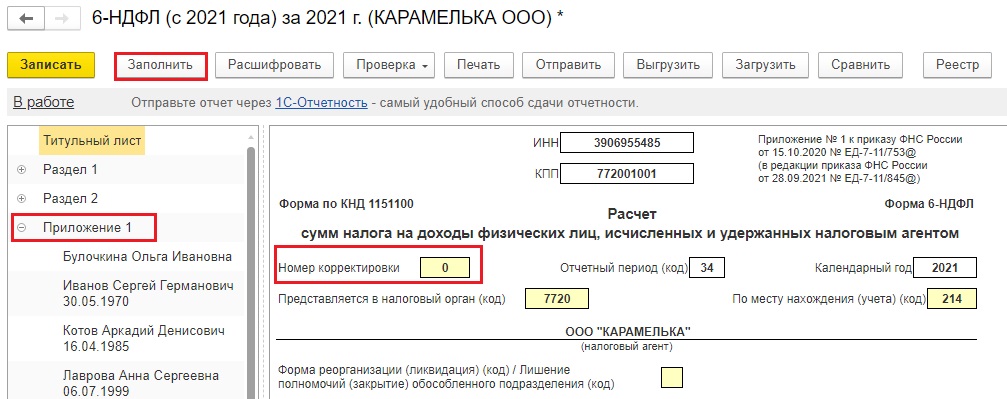

Корректировка отчета 6-НДФЛ с 2021 г. не вызывала особых вопросов, пока в годовой форме отчета не появилось Приложение 1, где собраны справки о доходах и суммах налога физических лиц (привычные нам старые справки 2-НДФЛ). И если разделы 1 и 2 вполне нормально заполняются в случае формирования корректирующего отчета, то с Приложением 1 на данный момент всё печально – оно не заполняется вообще, просто пустое, что в 1С: Бухгалтерии предприятия ред. 3.0, что в 1С: ЗУП ред. 3.1. Разработчики обещали автоматизировать этот момент, но сроки реализации не сообщили. Поэтому в данной публикации рассмотрим два способа, как можно выкрутиться из этой ситуации в программах 1С.Давайте разберем сразу на примере самой массовой ошибки годового отчета 6-НДФЛ –в приложении 1 НДФЛ с декабрьской зарплаты, удержанный и перечисленный в январе, не попадает в строку «Сумма налога удержанная». Хотя должен попадать. При этом проблем с этой суммой в разделах 1 и 2 нет, там всё отлично, ошибка только в самой справке.

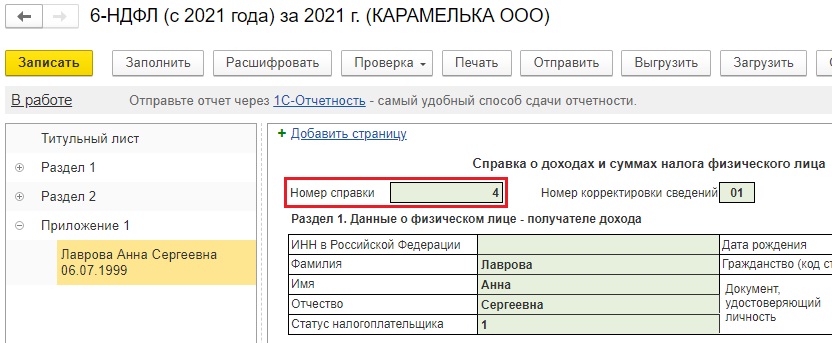

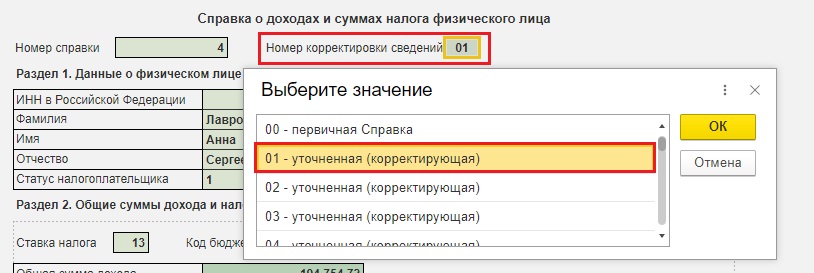

Важные нюансы корректировочного отчета 6-НДФЛ1) Корректировку мы подаем только на тех сотрудников, по которым допущена ошибка!2) Номер справки в корректировочном отчете должен совпадать с номером справки из первичного отчета. Пока это не автоматизировано, поэтому ставим номера вручную.

3) Обязательно нужно указать номер корректировки сведений: в первичном отчете по умолчанию стоит номер 00, корректировочный отчет № 1 будет иметь номер 01 и т.д.

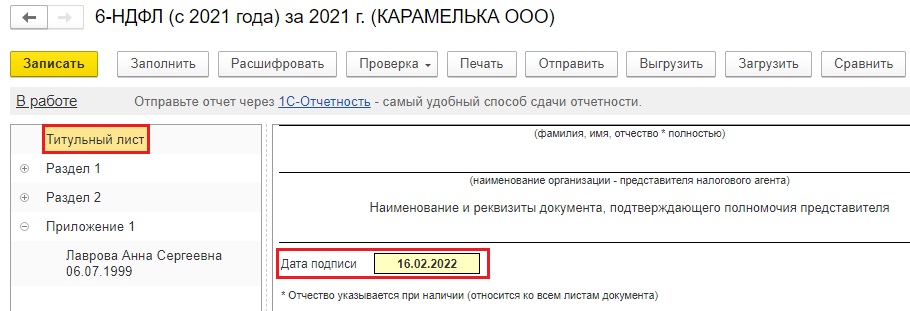

4) Дата корректировочного отчета на титульном листе должна быть равна или выше даты первичного отчета. Лучше, чтобы она была выше, например, первичный отчет отправили 15 февраля, корректировочный лучше оформить как минимум 16 февраля.

Допустим, мы сдали этот отчет, обновились и поняли, что нужно сдать корректировку по Лавровой А.С.Способ № 1 – Правка данных вручнуюДа да, ваш любимый способ, просто руками вносим всю справку, начиная от персональных данных и заканчивая цифрами. Не забываем перенести номер справки из первичного отчета и указать номер корректировки сведений.

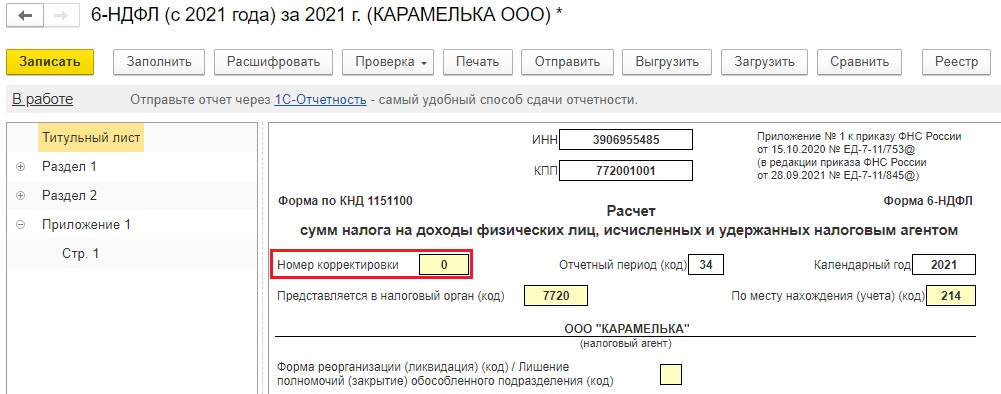

У этого способа один существенный минус – слишком много времени тратится на ручной ввод данных. Поэтому предложим еще один вариант.Способ № 2 – ПолуавтоматизированныйНа данный момент времени Приложение № 1 полностью заполняется только в первичном отчете, этим и воспользуемся.Создаем еще один первичный отчет 6-НДФЛ с номером корректировки 0. Не забываем указать нужную дату внизу на титульном листе.

Нажимаем кнопку «Заполнить». Видим, что Приложение № 1 заполнилось всеми сотрудниками.

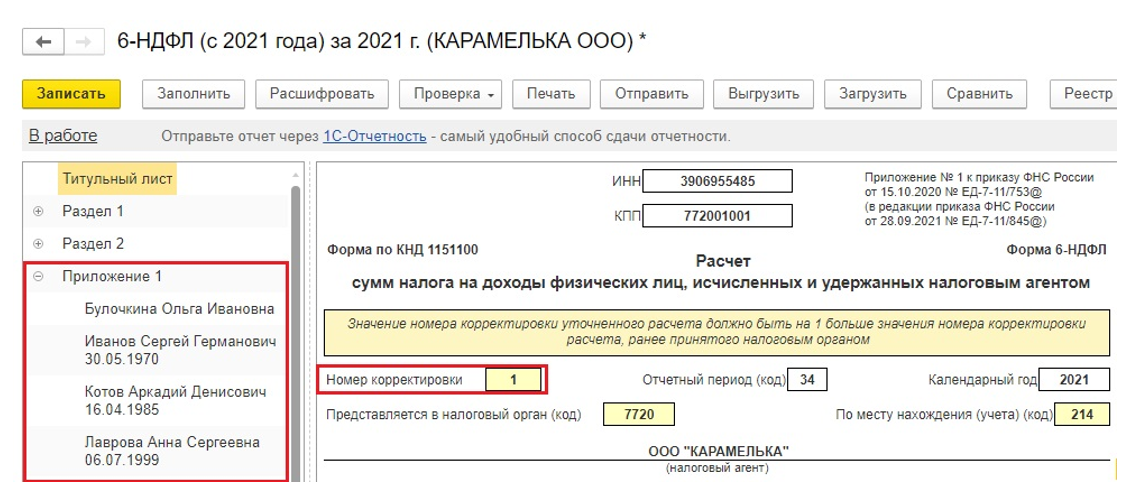

Далее необходимо указать номер корректировки № 1 на титульном листе. Можно нажать кнопку «Записать», для сохранения отчета.

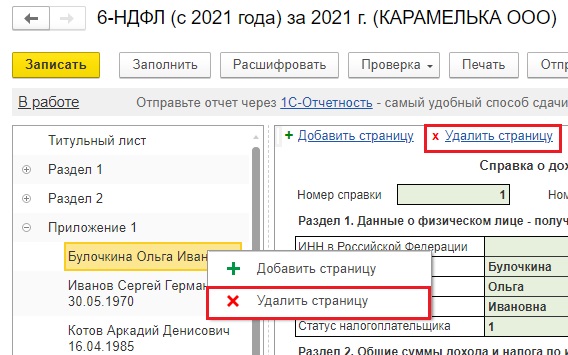

И всё!!! Кнопку «Заполнить» больше не нажимать!!! Иначе Приложение № 1 очистится!Теперь переходим к Приложению 1. Удаляем из него сотрудников, по которым нет необходимости подавать корректировку. Сделать это можно, нажав на гиперссылку «Удалить страницу», либо вызвать контекстное меню с аналогичной задачей, щелкнув правой кнопкой мыши по ФИО сотрудника.

Не забываем перенести номер справки из первичного отчета и указать номер корректировки сведений.Записываем готовый отчет и отправляем его в ФНС.Автор статьи: Ирина Плотникова

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

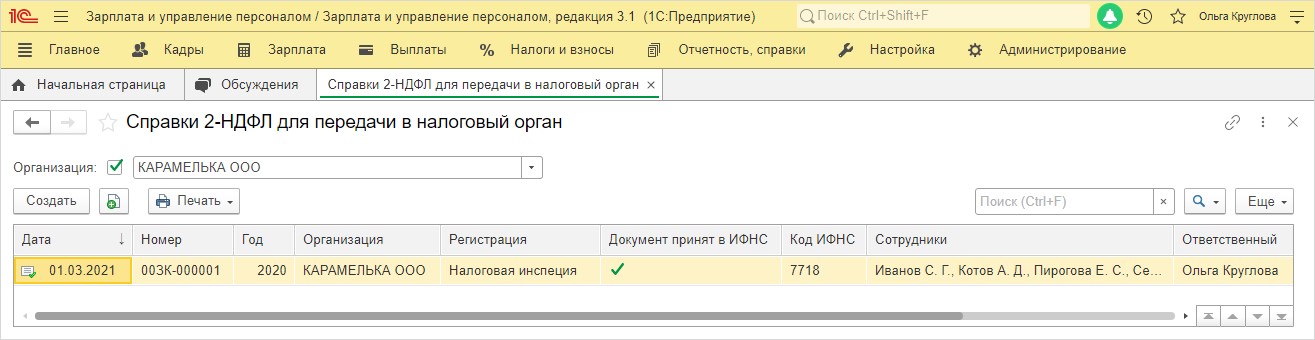

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан», получен положительный протокол, однако бухгалтер нашла ошибку и теперь требуется корректировка

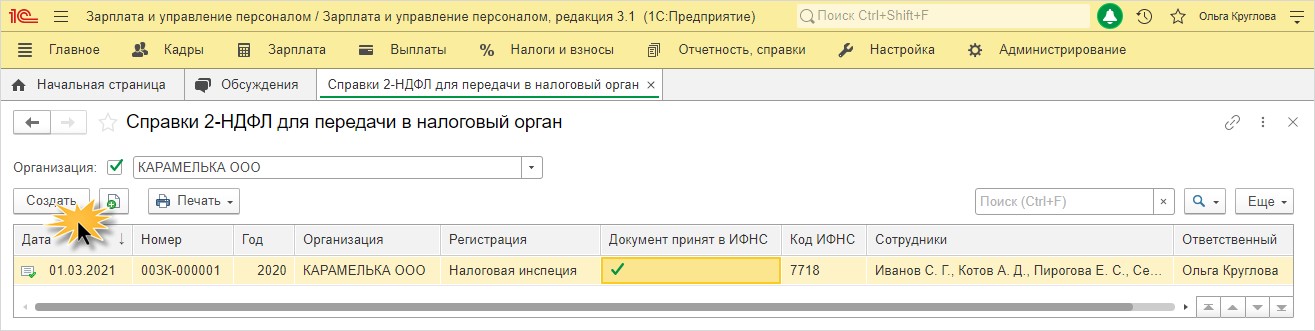

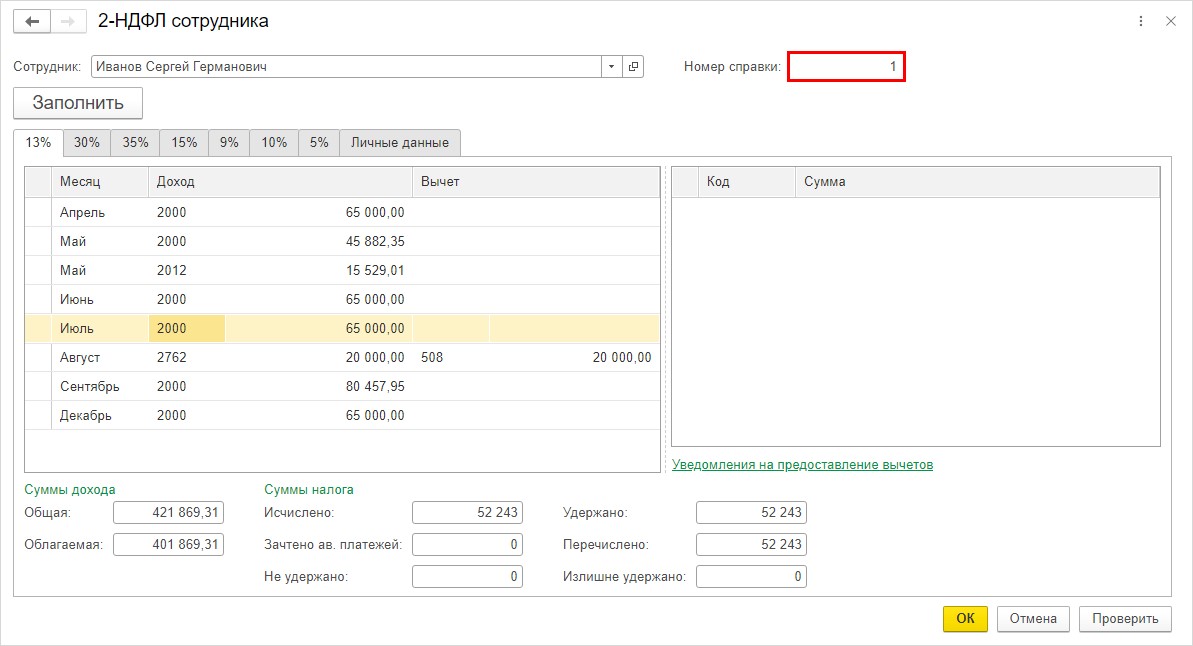

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

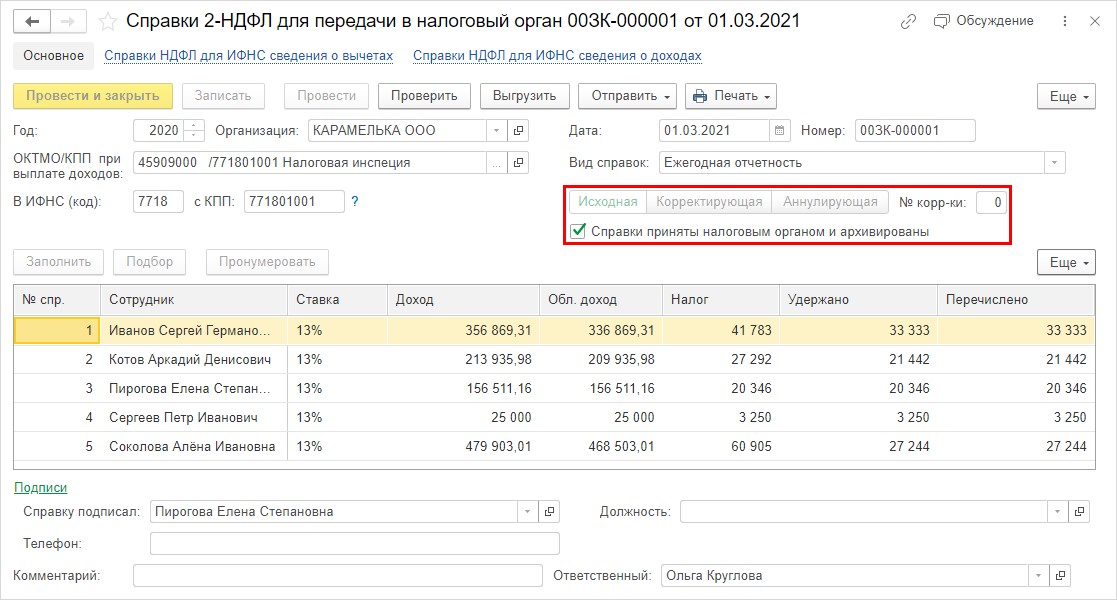

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

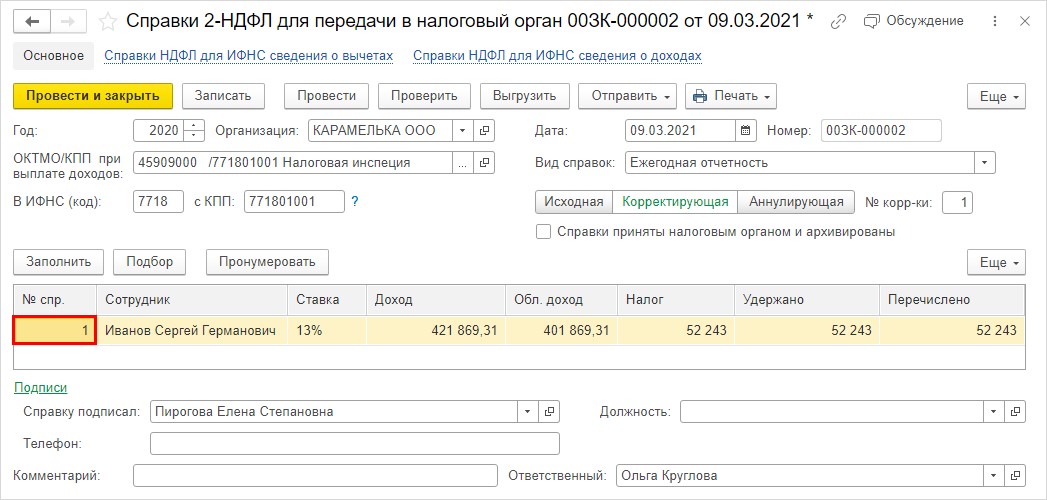

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

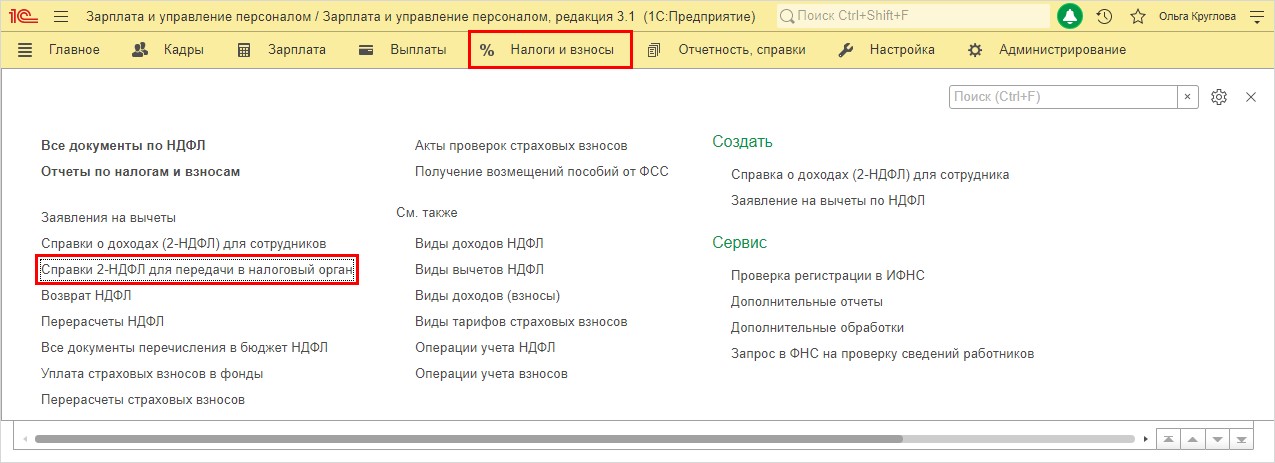

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» — раздела «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

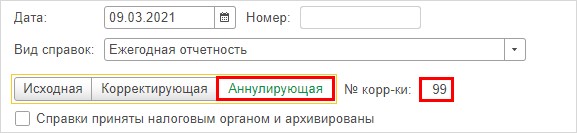

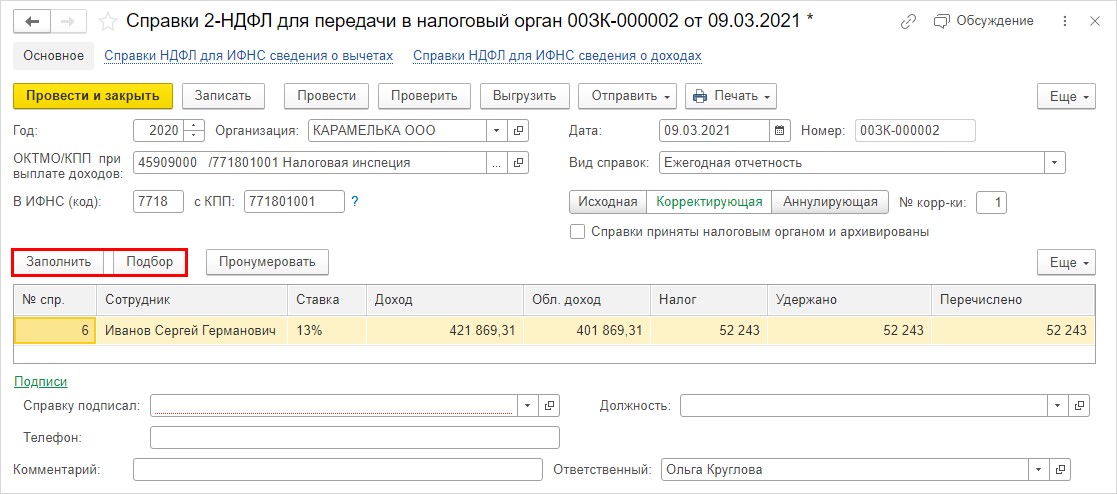

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» — номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

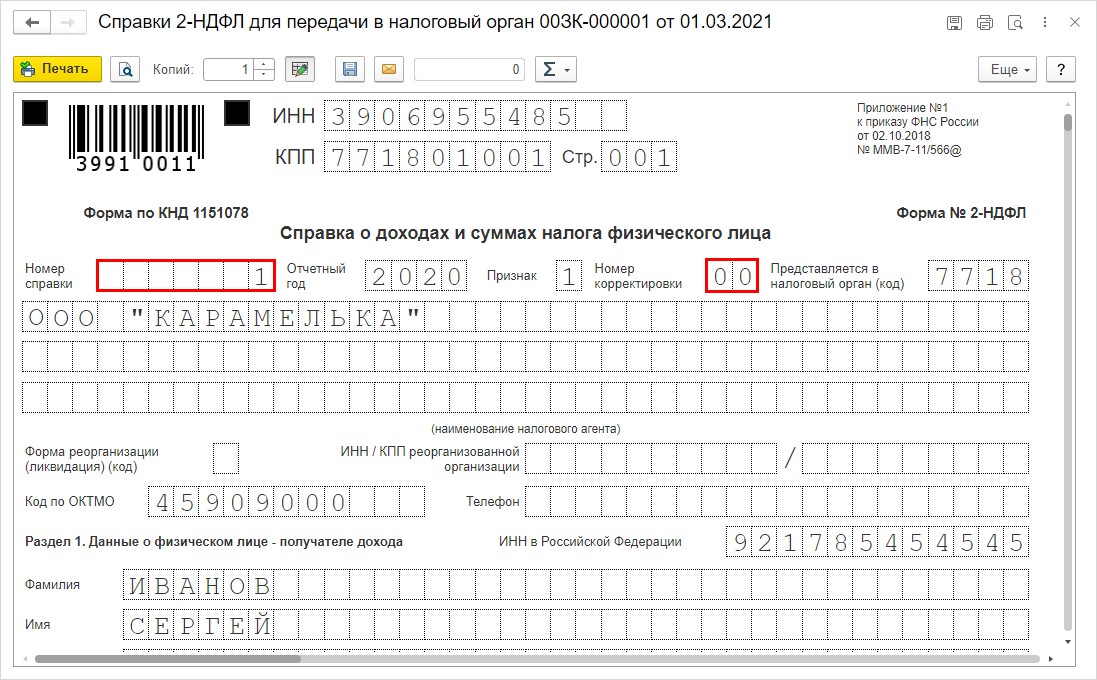

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

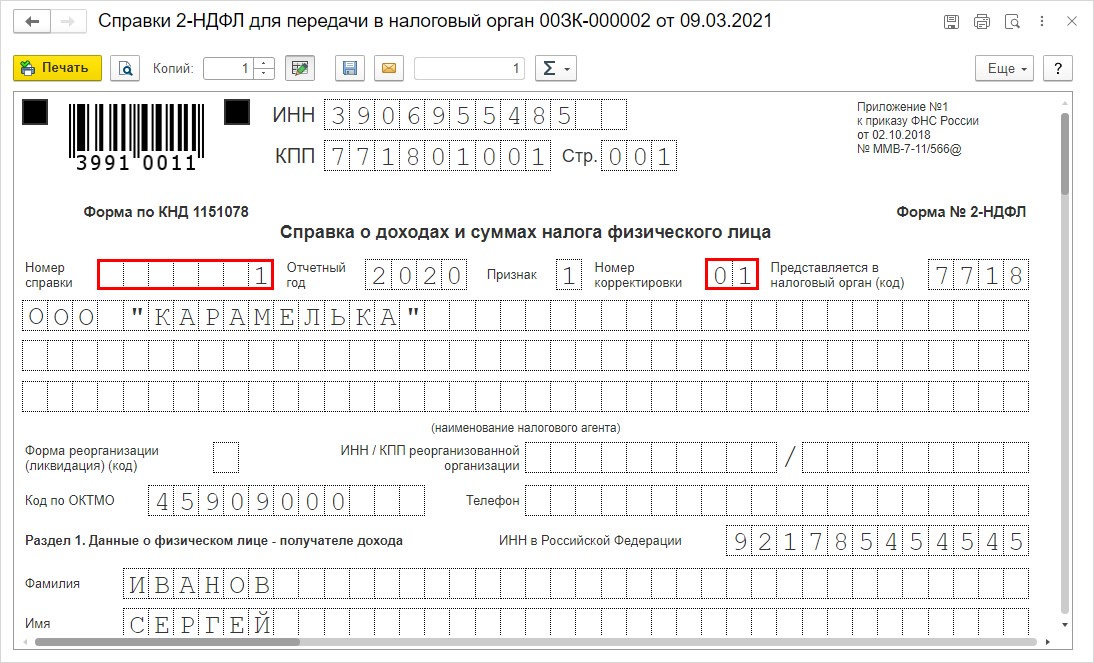

Шаг 5. Нажмите кнопку «Печать» — «Справка о доходах (2-НДФЛ)».

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

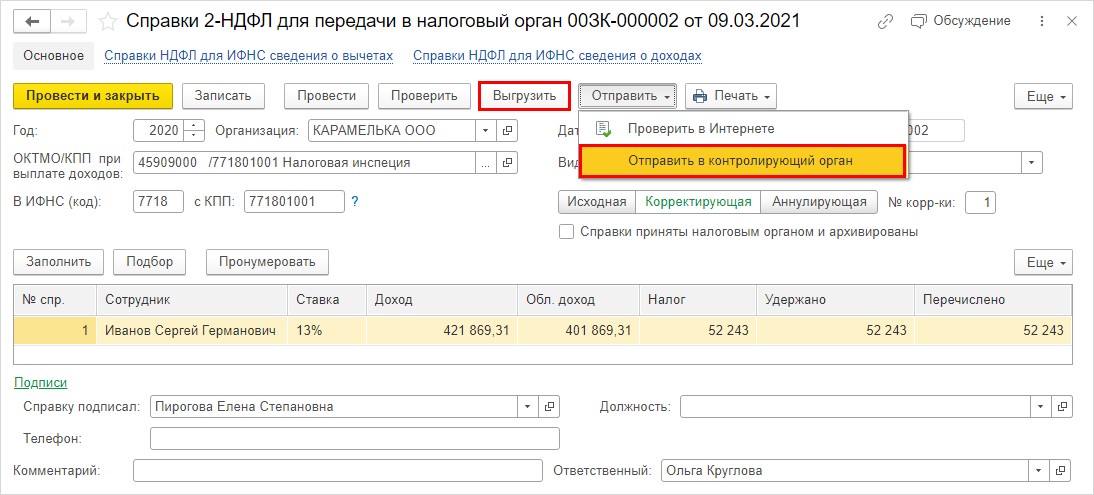

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Авторы статьи: Ольга Круглова

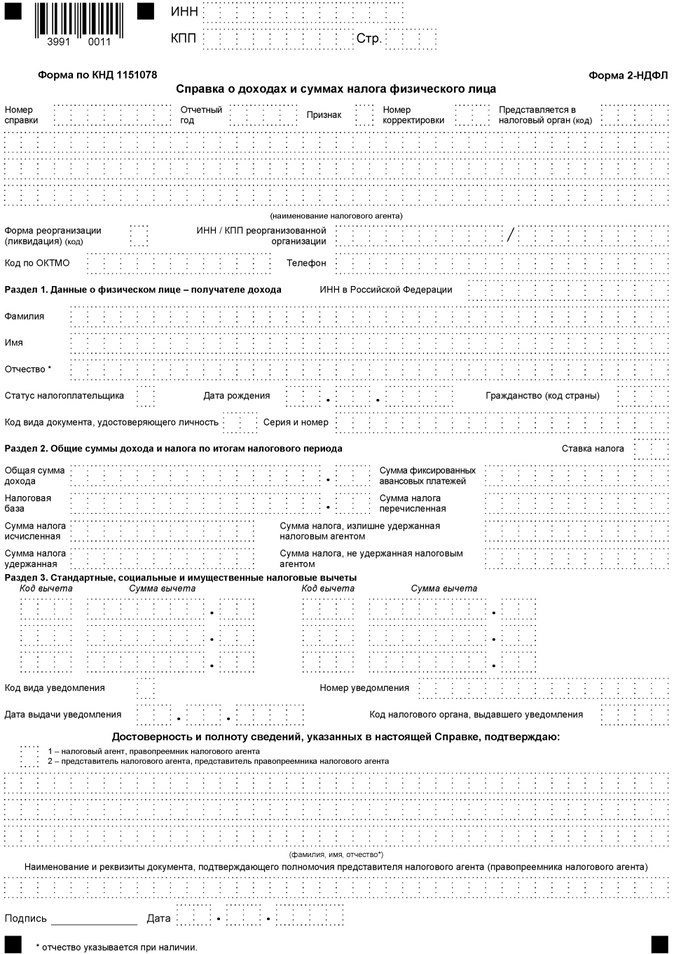

Признак корректировки в справке 2-НДФЛ

Номер корректировки в справке 2-НДФЛ году показывает, сдает ли организация в ИФНС первичную справку 2-НДФЛ или уже откорректированную (уточненную).

Так, при подаче первичной справки по конкретному физическому лицу в поле «Номер корректировки» ставится «00».

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка.

Если за тот же период сдается вторая корректирующая справка, то справке присваивается порядковый номер — «02», и так далее в зависимости от количества корректировок.

Образец заполнения справки в 2019 году

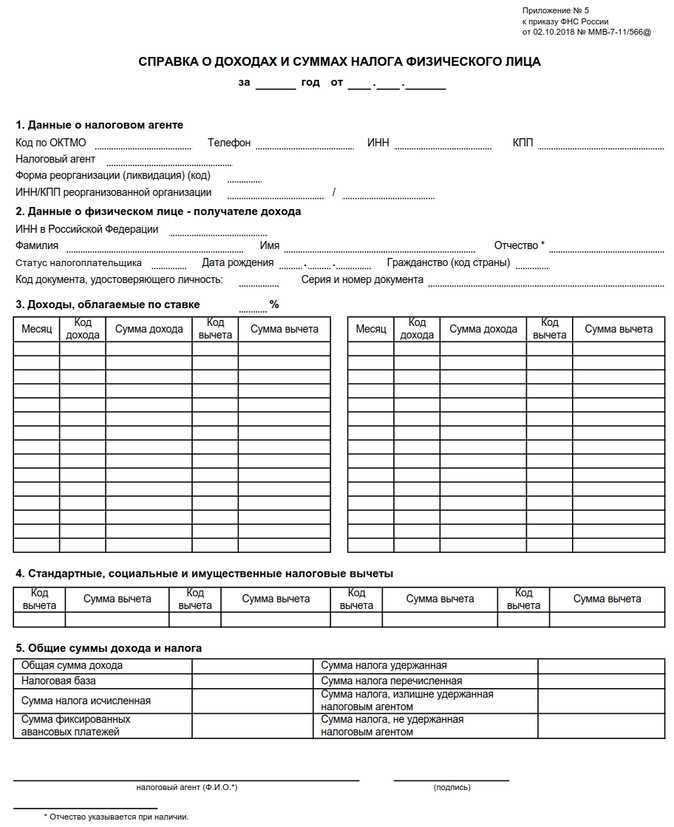

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

При заполнении справки по форме 2-НДФЛ неверно был указан код дохода при выплате среднего заработка работнику за дни командировки

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Учитывая вышесказанное, можно сделать вывод, что выплату среднего заработка за дни командировки при заполнении сведений по форме 2-НДФЛ следует отразить по коду дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

По какой форме представлять корректировку по 2-НДФЛ

Например, если в 2019 году вам нужно представить корректировку по 2-НДФЛ за 2017 год, то корректирующую справку вы должны сдать по форме, действовавшей именно в 2017 году.

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Корректирующая справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом справке 2-НДФЛ, необходимо подать новую справку с правильными данными с указанием прежнего номера ранее представленной 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая по этому же физическому лицу – «02» и т.д.

Количество корректирующих справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) справки может принимать значения от 01 до 98.

Обратите внимание: уточненная справка о доходах физического лица за предшествующие налоговые периоды, представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения.

ПРИМЕР СИТУАЦИИ ДЛЯ ПОДАЧИ КОРРЕКТИРУЮЩИЙ СПРАВКИАО «Актив» подало неверные сведения о доходах работника Владимира Гритта, являющегося высококвалифицированным специалистом, не имеющего на 31 декабря 2015 года статуса резидента РФ. Бухгалтер неправильно указал в поле «Статус налогоплательщика» формы 2-НДФЛ код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии ошибка была обнаружена и подана корректирующая справка 2-НДФЛ:посмотреть заполненный образец

Обратите внимание, что иногда только «уточненкой» не обойтись.

ПРИМЕР ИСПРАВЛЕНИЯ ОШИБКИ ПРОШЛЫХ ПЕРИОДОВВ апреле 2016 года после сдачи сведений по форме 2-НДФЛ за 2015 год бухгалтером АО «Актив» выявлена ошибка по исчисленному налогу у сотрудника Сидорова В.П., связанная с неотражением суммы подарка стоимостью 6000 рублей. Этот подарок Сидоров получил от организации на юбилей в октябре 2015 года.Бухгалтер уменьшил стоимость подарка на 4000 рублей и доначислил налог. Сумма, облагаемая НДФЛ, – 2000 рублей (6000 руб. – 4000 руб.). Неудержанный НДФЛ составит 260 руб. (2000 руб. × 13%). Ее бухгалтер должен удержать у работника при ближайшей выплате зарплаты и перечислить в бюджет.Бухгалтерские проводки будут такие:ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»,

– 260 руб. – доначислен НДФЛ за прошлый год;ДЕБЕТ 68, субсчет «Расчеты по НДФЛ», КРЕДИТ 51

– 260 руб. – перечислен НДФЛ в бюджет.Затем АО «Актив» должно подать уточненную справку 2-НДФЛ за 2015 год. В ней организация укажет все доходы работника за 2015 год, включая стоимость подарка, а также исчисленную, удержанную и перечисленную сумму налога, включая и неудержанные 260 рублей. Общая сумма исчисленного, удержанного и перечисленного с выплат Сидорова за 2015 год НДФЛ составит 57 031 руб. (56 771 руб. + 260 руб.).Так как доначисление НДФЛ произошло после подачи сведений за отчетный период, АО «Актив» помимо подачи корректирующей справки 2-НДФЛ необходимо также проинформировать налоговый орган и самого налогоплательщика о сумме дохода и о невозможности удержать НДФЛ.Для подачи сведений о невозможности удержать налог необходимо использовать справку по форме 2-НДФЛ с признаком «2».Так следует заполнить корректирующую справку 2-НДФЛ:посмотреть заполненный образецТак следует оформить сообщение о невозможности удержать налог:посмотреть заполненный образец

Если работник, с которого вы в прошлом году недоудержали НДФЛ, уже уволился, провести перерасчет с ним вы уже не сможете. Поэтому действуйте таким же образом. После того как вы пересчитали налог, подайте на работника сразу две справки 2-НДФЛ. Первая – уточненная с признаком 1. В ней укажете все доходы и вычеты за соответствующий год, сумму исчисленного, удержанного, перечисленного, а также неудержанного налога. Вторая справка будет с признаком 2. В ней нужно отразить только сумму дохода, с которого был не удержан налог.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок – 1 марта года, следующего за годом, в котором был выплачен доход. При этом помните: непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Если же с работника вы излишне удержали НДФЛ, то на него нужно подать только одну уточненную справку 2-НДФЛ с признаком 1. В справке укажите все доходы и вычеты, а также суммы исчисленного, удержанного, перечисленного и излишне удержанного налога.

Как избежать ответственности за представление недостоверных справок по форме 2-НДФЛ

Налоговый агент освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены уточненные документы до момента, когда он узнал об обнаружении недостоверности сведений налоговым органом.

То есть уточненные документы должны быть представлены налоговым агентом до истребования налоговым органом пояснений по факту обнаружения ошибок в справке по форме 2-НДФЛ (п. 2 ст. 126.1 НК РФ, Письма Минфина России от 30.06.2016 N 03-04-06/38424, ФНС России от 19.07.2016 N БС-4-11/13012).

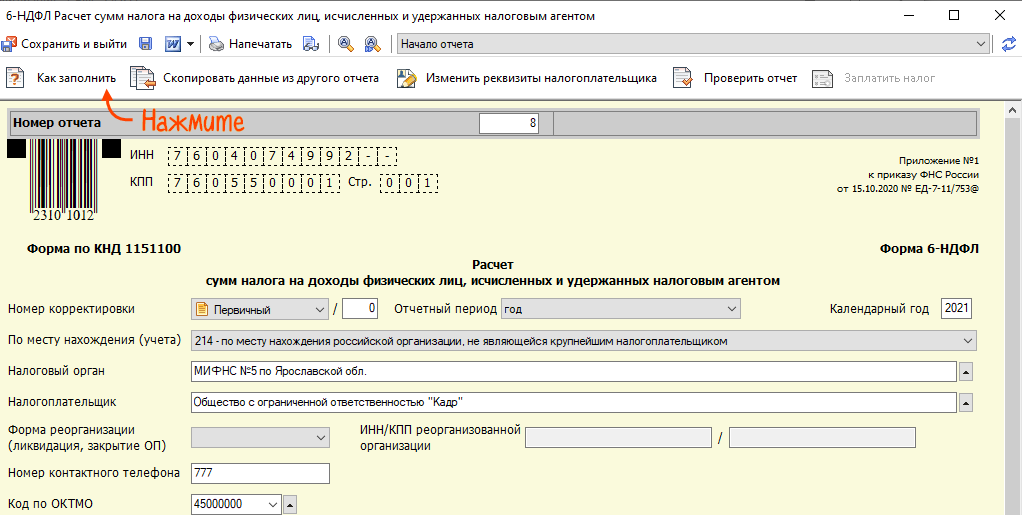

Как сформировать

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

- Заполните справки 2-НДФЛ и нажмите «Проверить».

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия, права и роли

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

Если появились вопросы по заполнению, нажмите «Как заполнить».

Нажмите «Проверить отчет» и, если нет ошибок, отправьте документ. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Сотруднику зарплата за декабрь 2018 г. выплачена в январе 2019 г. и НДФЛ с нее был удержан и перечислен в бюджет в январе 2019 г. При этом сумма перечисленного налога была отражена в справке 2-НДФЛ за 2019 г.

Сумма НДФЛ отражается в справке за тот год, в котором начисленный физическому лицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Так как зарплата за декабрь 2018 г. считается фактически полученной в 2018 г. независимо от даты выплаты (п. 2 ст. 223 НК РФ), то сумму НДФЛ нужно было отразить в справке 2-НДФЛ за 2018 г.

При этом сумму перечисленного налога в справке 2-НДФЛ нужно указать в поле «Сумма налога перечисленная» разд. 2 (п. 4.8 Порядка заполнения формы 2-НДФЛ).

Как отчитываются сейчас за прошлые годы

Форма, действовавшая в 2018 году

Что изменилось

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Корректировка 99 в справке 2-НДФЛ

Если сдается аннулирующая справка взамен ранее представленной, то проставляется код «99».

Например, по ошибке организация представила справку на физическое лицо, которое в отчетном году не получало от организации доход. В этом случае справку по форме 2-НДФЛ нужно не откорректировать, а вообще её аннулировать.

Тогда в поле «Номер корректировки» следует поставить код «99».

Организация вернула работнику излишне удержанный НДФЛ.

При этом уточненную справку по форме 2-НДФЛ, подлежащую представлению в налоговые органы, следует заполнить следующим образом:

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п. п. 4.5, 4.6, 4.8, 4.9 Порядка).

Если налоговым агентом был произведен возврат налога, то, по нашему мнению, корректируются сведения в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная». При этом поле «Сумма налога, излишне удержанная налоговым агентом» справки по форме 2-НДФЛ не заполняется. Если при этом был произведен перерасчет суммы дохода, то необходимо скорректировать сведения в полях «Общая сумма дохода» и «Налоговая база».

В уточненную справку 2-НДФЛ необходимо включить все показатели — и исправленные, и те, что были верны.

Ответственность за представление справок по форме 2-НДФЛ с ошибками

За представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, предусмотрена ответственность в виде штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Таким образом, если налоговый агент вовремя не представит налоговому органу уточненную справку по форме 2-НДФЛ, ему может быть выписан штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстоятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Аннулирующая справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее справке 2-НДФЛ. Остальные разделы 3, 4 и 5 справки не заполняются.

ПРИМЕР ДЛЯ ОФОРМЛЕНИЯ АННУЛИРУЮЩЕЙ СПРАВКИСведения о доходах сотрудника Антонова Ю. П., работающего в обособленном подразделении АО «Актив», поданы по месту учета головной организации. Это является нарушением в соответствии с п. 2 ст. 230 Налогового кодекса. НДФЛ, исчисленный с его доходов, должен перечисляться в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).Для исправления этой ошибки необходимо аннулировать справку 2-НДФЛ, поданную по месту учета головной организации, и подать новую справку по месту учета обособленного подразделения.Аннулирующая справка будет выглядеть так:посмотреть заполненный образец

Что указывать в корректировочной справке по форме 2-НДФЛ

В ИФНС следует представить корректировку со всеми сведениями, а не только с теми, в которых ранее была допущена ошибка.

При составлении корректирующей справки взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки» указывается соответствующий номер корректировки (п. п. 2.5, 2.8 Порядка).

Представляются только те справки, которые скорректированы.

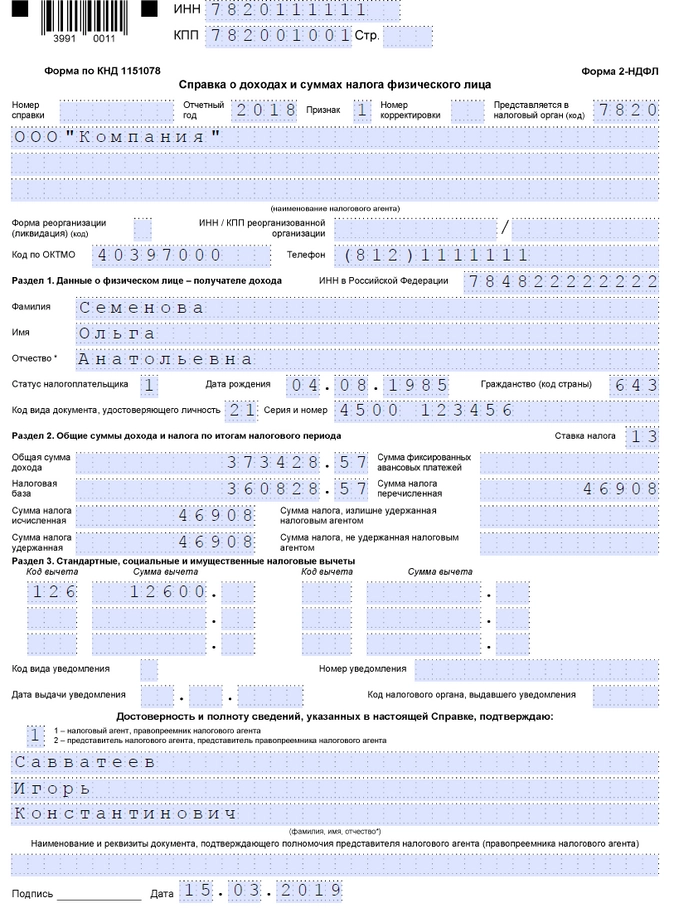

Образец заполнения в 2019 году

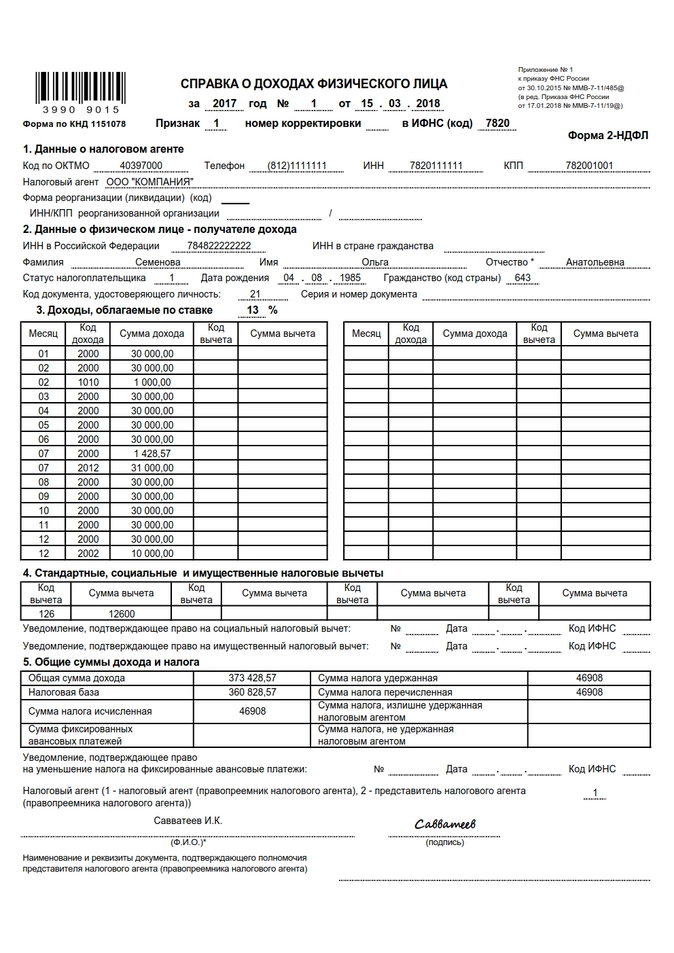

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Заполнение уточненной справки по форме 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.