Очень часто ипотека является порой единственным шансом изменить ситуацию с жильем в лучшую сторону. К сожалению, далеко не все знают, что есть возможность вернуть часть процентов по кредиту. Далее узнаем, как именно это сделать, какие существуют ограничения и условия возврата денег.

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

По ФЗ № 353 «О потребительском займе», банк не может вам отказать в досрочном погашении кредита, хотя в договоре часто встречается информация о том, что преждевременные выплаты по займу нужно обсудить с кредитором. По кредитному договору вы регулярно платите определенную сумму, часть которой — проценты, начисленные банком. Но можно ли оплатить долг раньше и вернуть переплату? Об этом наша статья.

Если ваш случай специфический и банк препятствует досрочному погашению кредита либо не списывает процент, свяжитесь с финансовым юристом. Он подскажет, как действовать.

Как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть — читайте в нашем материале

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Специализация: микрозаймы, кредиты, ипотека, страхование

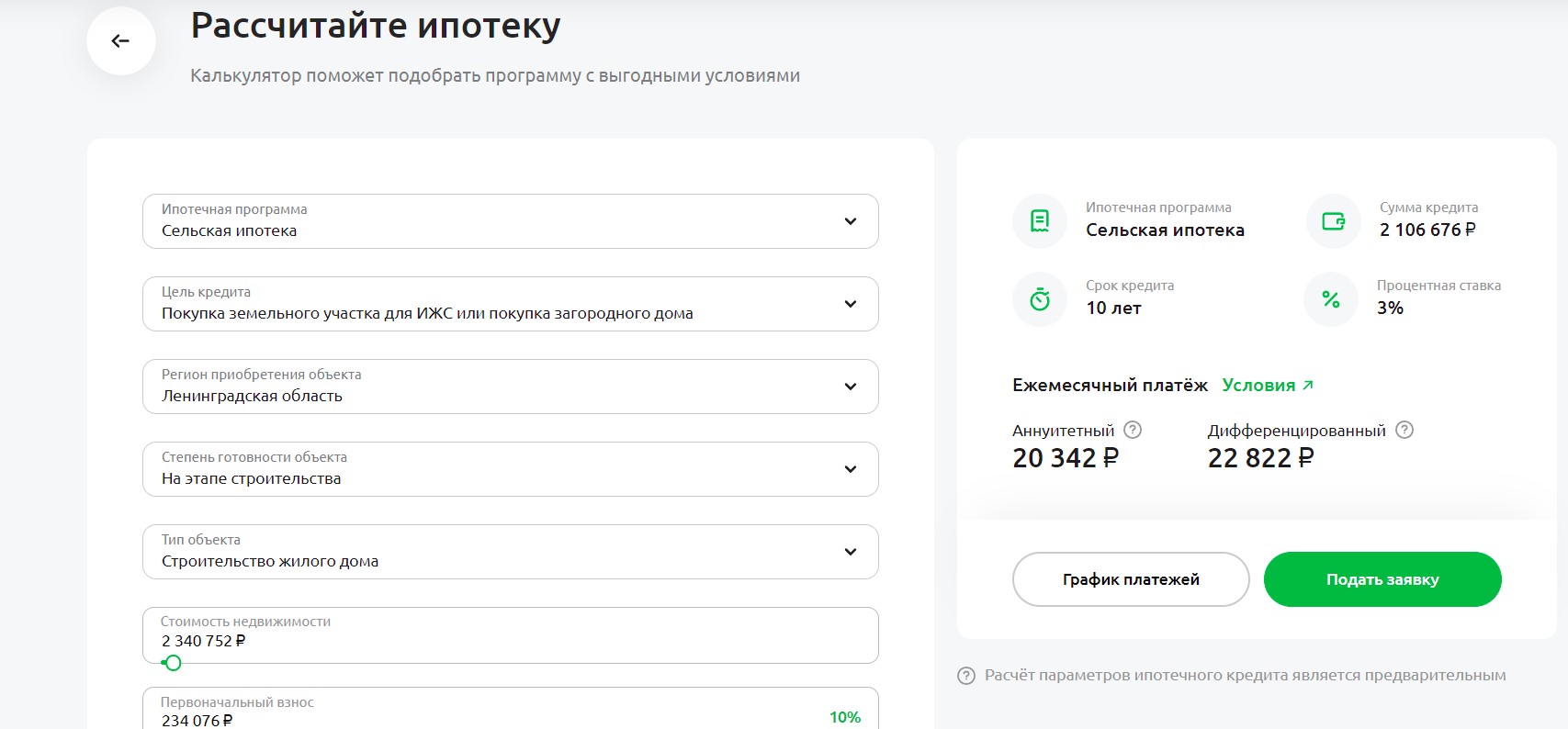

Чтобы получить ипотечный кредит в Россельхозбанке, нужно иметь определенный уровень дохода, хорошую кредитную историю, собрать пакет документов и пройти через серьезную процедуру проверки. Для того, чтобы предварительно оценить свои возможности, составить представление об уровне итоговой переплаты и размере ежемесячных выплат по ипотеке не нужно искать информацию на официальном сайте, можно обратиться к расположенному в левой части сайта калькулятору ипотеки. Зная общую стоимость приобретаемой недвижимости, размер первоначального взноса и предположительный срок выплат, вы сможете подобрать оптимальную ипотечную программу в 2022 году в Россельхозбанке.

Что такое остаток по кредиту

Многие неверно трактуют это понятие, поэтому для начала разберемся, что такое остаток по кредиту. Для некоторых остаток — это то, сколько еще осталось отдавать банку в виде ежемесячных платежей. Тут подсчеты предельно простые — умножайте количество оставшихся месяцев на размер платежа.

Чаще всего под остатком по кредиту понимается сумма остаточного долга, которую осталось заплатить. Каждый ежемесячный платеж состоит из части процентов и части основного долга. В начале выплат преобладают проценты, поэтому основной долг уменьшается медленно. Россельхозбанк преимущественно применяет такую, аннуитетную схему составления графика выплаты.

Остаток долга — это само тело кредита. Иначе его можно назвать суммой для досрочного погашения. Это сумма, которую можно положить на счет и закрыть ссуду. В этом случае оставшихся процентов не будет, ссуда закрывается раньше положенного срока.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб. , от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб. ), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб. , то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб. , то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.

Ограничение по сумме подоходного налога, уплаченного за год, в котором куплена квартира, действует и здесь. Но, в отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2020 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2021-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2017 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2020-м. Право на имущественный вычет возникает с 2021 года, но все уплаченные с 2017 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2020 году заемщик выплатил банку проценты в размере 100 тыс. руб. , то в 2021 году можно претендовать на вычет в размере 13 тыс. руб.

«Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2021 году вы можете подать заявление на вычет за 2020, 2019 и 2018 годы», — уточнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2021 году, сделать это он сможет до конца 2024 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2024 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

Подсчитать сумму вычета и налога к возврату.

Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

Заполнение налоговой декларации по форме 3-НДФЛ и подача документов.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит — собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб. , то каждый сможет взять вычет только с 1 млн руб. , или 130 тыс. руб. , остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб. , то каждый из супругов может заявить о вычете в 390 тыс. руб.

Как посмотреть остаток кредита в графике

Вся схема погашения кредитного долга отражается в графике платежей, который Россельхозбанк передает заемщику в бумажном виде. Его же можно увидеть в онлайн-банке, если к нему получен доступ. В графике отражается следующая информация по каждому регулярному платежу:

- его дата списания, когда деньги уже должны лежать на счету;

- сумма, которую нужно положить на счет;

- состав каждого платежа: сколько уходит на гашение основного долга, а сколько составляют проценты;

- остаток задолженности.

Нас интересует именно последний пункт. Это и есть остаток кредита или сумма без процентов, которую нужно заплатить в текущем месяце для досрочного гашения кредита.

Информация из графика — справочная. Если вы намерены погашать ссуду досрочно, лучше обратиться в банк для получения точной информации.

Дело в том, что график отражает идеальную картину. Но он не учитывает возможных подключенных дополнительных услуг. Если заемщик совершал просрочки, пусть даже в пару дней, банк начислит пени, то есть сумма уже будет другой. Поэтому уточняйте информацию, если вам нужен точный результат.

Получение информации в банкинге Россельхозбанка

Идеальный вариант получения информации — банкинг Россельхозбанка. Все банки, и РСХ, предоставляют всем своим клиентам бесплатный онлайн-сервис. Там можно проводить любые финансовые операции, заказывать услуги и просматривать информацию по собственным счетам и кредитам.

Как узнать остаток по кредиту Россельхозбанка:

- Зайти в банкинг под своими учетными данными. Ссылка на вход в систему.

- Открываете вкладку “Кредиты”. Отразятся все открытые на имя клиента кредитные счета, нужно выбрать именно тот, по которому необходимо получить информацию.

- Зайти в детальную информацию по этой ссуде, там вы и увидите график платежей в электронном виде, где отображается остаток по кредиту.

Этот график платежа актуальный, он отражает реальное положение дел, поэтому на него можно опираться. Более того, если вы хотите увидеть остаток по кредиту Россельхозбанка для проведения досрочного гашения ссуды, заявку на эту операцию также можно направить через банкинг.

Как подключиться к банкингу

Если вы сразу не подключились к системе, рекомендуем это сделать. Сервис бесплатный и действительно полезный. Информация о счетах и остатках по кредитам всегда будет под рукой.

Россельхозбанк предлагает несколько вариантов подключения:

Посещение офиса Россельхозбанка

Если использование банкинга вам неудобно, можете использовать стандартные методы получения информации. Самый простой — посещение офиса банка. На сайте организации найдете перечень офисов для всех городов с указанием времени работы.

Чтобы узнать остаток по кредиту Россельхозбанка, нужно предоставить менеджеру паспорт. Сам кредитный договор не нужен, информация о клиенте есть в базе компании. Сотрудник РСХ может указать на остаток по ссуде как на сегодняшний день, так и на любой другой.

То есть, если вы намерены сделать досрочное гашение кредита в следующем месяце 10 числа, можете заранее получить информацию на эту дату. Это позволит сориентироваться по финансам.

Другие варианты получения информации:

- позвонить на общую горячую линию Россельхозбанка по номеру 8 (800) 100-0-100. Банк использует голосовой помощник, нужно сказать ему голосом “Узнать остаток по кредиту”. Вы будете переадресованы на оператора, который после идентификации личности и кредита укажет нужную информацию;

- используя банкомат, если у заемщика есть карточка РСХ. Информация отразится в разделе “Остаток по кредиту”, ее можно распечатать на квитанции.

Как видно, вариантов как узнать остаток кредита Россельхозбанка предостаточно. Вы можете использовать любой удобный.

Если вы хотите сделать досрочное гашение

Чаще всего остаток по кредиту люди узнают с целью сделать полное досрочное погашение ссуды. По закону это можно сделать когда угодно, и банк неправомочен чинить этому препятствия и брать комиссию.

Для начала вам нужно узнать точную сумму основного долга на день досрочного гашения ссуды. Для этого обратитесь на горячую линию Россельхозбанка или в его офис. Само заявление можно написать в отделении банка или направить его через онлайн-банк — как вам удобно.

Заявление пишется заранее, обычно минимум за 5 до даты проведения досрочного гашения. В обозначенную дату клиент должен обеспечить на счету нужную сумму. Она спишется, кредит закроется. Далее нужно взять в офисе банка справку о том, что обязательства выполнены. Желательно хранить документ на всякий случай в течение трех лет.

Сайт Россельхозбанка.

Ипотека на дачу

Выберите из списка

Категории

Буквально несколько лет назад российские банки крайне неохотно выдавали ипотечные кредиты на покупку и строительство загородной недвижимости. Для этого было множество причин – низкий спрос среди населения, сложности с оценкой недвижимости, постоянный рост на строительные материалы, влиявших на смету, недостаточность должного обеспечения по кредиту, массовые недострои и т.

Однако, 2020 год внес свои коррективы в настроения граждан и взгляды банков: из-за ограничений в перемещениях, многие россияне стали массово скупать недвижимость за городом, чтобы иметь возможность выйти и прогуляться хотя бы по собственному дворику, и на это требовались крупные суммы денег. Банки начали чуть охотнее выдавать деньги на подобные цели.

Плюс к этому длительные ограничения и массовый переход на удаленку привел к тому, что заграничные поездки стали очень дороги, а отпуск где-то провести хочется. И вновь люди стали интересоваться дачными домами и 6-ю сотками, где можно при должном желании и финансовых вложениях хорошо провести летние месяцы.

При каких условиях можно получить одобрение:

- Если дача находится недалеко от города;

- Если на даче есть основные коммуникации;

- Если земля подходит под проживание или строительство;

- Если у заемщика достаточная платежеспособность для закрытия долга, и есть залог для обеспечения кредита.

Благодаря устойчивому спросу, банки начали массово расширять перечень своих ипотечных программ, и ввели продукты для покупки загородной недвижимости. Однако, и до февральских событий, и сейчас после снижения ключевой ставки, назвать тарифы особенно выгодными нельзя.

Где взять ипотеку на дачный домик:

- Росбанк. Программа «Ваша дача» позволяет получить до 120 млн. рублей на срок до 20 лет. Минимальная ставка – от 9,5% в год. Выдается исключительно под залог имеющейся в собственности недвижимости, т.е. без первоначального взноса. Допускается кредитование без подтверждения дохода, выдают ИП и самозанятым.

- АК Барс Банк. Продукт «Комфорт» позволяет приобрести дом или участок, либо все вместе. Доступно до 20.000.000 рублей на срок до 30 лет под небольшой процент от 10,9% в год. Собственных средств надо внести не менее 20% от оценочной стоимости недвижимости (для ИП от 30%). Минимальная ставка будет действовать при условии эл.регистрации сделки.

- Банк Дом.РФ. По его программе «Жилой дом» можно купить дом с участком на сумму не более 30 миллионов рублей. Назначают индивидуальную процентную ставку от 10,5% в год, при условии внесения первого взноса не менее 20%. Погасить долг надо за 30 лет.

- Газпромбанк. Продукт «Дом с земельным участком» подразумевает выдачу до 60 млн. рублей в Москве и СПБ, в регионах – до 45 млн. руб., под ставку от 10% годовых. Начальный взнос – не менее 20%, на погашение отводится не более 30 лет.

- Сбербанк. Выдает «Ипотеку на загородную недвижимость и землю» под начальную ставку от 10,8% годовых. Максимальная сумма – до 100 млн. рублей, при этом нужно внести своих средств от 25%, и погасить ипотеку не более чем за 30 лет.

Если вы не хотите переплачивать большие проценты за покупку обычного дачного домика и небольшого участка земли, то стоит обратить внимание на льготные проекты, которые субсидируются государством. В частности – на Сельскую ипотеку, которая вновь была запущена на территории России после небольшого перерыва.

Условия льготной ипотеки на покупку дачи под 3%

Сельская ипотека – это специальный проект, целью которого является поддержка сельских жителей с небольшими зарплатами, которые не могут приобрести жилье по стандартным программам (Постановление Правительства РФ от 30. 2019 № 1567). Правительство разработало специальную программу, по которой жители сёл могут купить дом или землю для дальнейшего строительства под льготный кредит, процентная ставка по которому частично субсидируется государством, и заемщик выплачивает долг всего под 3% годовых.

Именно в рамках Сельской ипотеки с государственной поддержкой с июля 2022 года можно взять льготную ипотеку на дачу в садоводческом некоммерческом товариществе (СНТ). То есть это не отдельная новая программа специально для дачников, это просто расширение целей использования льготных условий по уже действующему проекту.

Основное условие: выбранная вами дача должна располагаться на земле, которая приравнена к сельской территории. В этом случае вы сможете претендовать на Сельскую ипотеку, в рамках которой можно будет приобрести не только жилой дом для постоянного проживания, но и дачный домик для летнего времяпрепровождения.

Каковы основные условия и положения:

- Целью кредита является приобретение готового жилья (дома) или земельного участка. Допускается покупка земли для дальнейшего строительства на нем жилого дома, но только по договору подряда. Т.е. самостоятельно строить нельзя, нужно привлекать организацию.

- Недвижимость должна располагаться на сельской территории или в сельской агломерации.

- Получить на цели покупки дома с землей или участка для строительства можно до 3 млн. рублей. Для жителей Ленинградской области и ДФО сумма увеличивается до 5 млн. рублей.

- В качестве залога выступает приобретаемая недвижимость, которую нужно обязательно застраховать на весь срок действия договора.

- Разрешено привлечение созаемщиков, причем супруг или супруга заемщика автоматически становится созаемщиком. Дополнительные участники нужны для оценки их доходов в качестве гаранта платежеспособности, чем больше людей, тем выше будет максимально одобренная сумма кредита.

Чтобы проверить, подходит ли нужная вам территория под действие программы, можно воспользоваться на портале «Свое село» от Россельхозбанка. Здесь же можно изучить перечень подрядчиков, которых можно нанять для строительства дома, и которые прошли аккредитацию от банка.

Тарифы и требования Россельхозбанка для сельской ипотеки

Как мы уже упоминали ранее, льготное кредитование на цели покупки дачного дома возможно только в рамках сельской ипотеки, которую субсидирует государство. На момент написания статьи, её участником является только одна финансовая организация – Россельхозбанк, и получить жилищный кредит на эти цели можно только в РСБ.

Какие тарифы он предлагает:

- Минимальная сумма – от 100.000 рублей.

- Максимальная сумма до 3.000.000 рублей, а для Ленинградской области и ДФО – до 5.000.000 рублей.

- Процентная ставка от 3% в год (форма подтверждения дохода не влияет на проценты).

- Есть возможность погашения долга до 25 лет.

Страхование будет имущественное – обязательное, и личное по желанию заемщика. Если от него отказаться, то банк будет иметь право на повышение процентной ставки, она рассчитывается в индивидуальном порядке.

Одно из основных преимуществ Россельхозбанка – это возможность выбрать тип погашения, а именно, заемщик может сам решить, что ему выгоднее: аннуитетные платежи или дифференцированные. Подавляющее большинство банков в России предлагают только аннуитет, а вот в РСБ у клиента есть выбор.

Какие выдвигаются требования к заемщику:

- Российское гражданство;

- Наличие регистрации на территории РФ;

- Возраст от 21 до 75 лет;

- Наличие трудового стажа на текущем месте работы – от 6 месяцев;

- Наличие общего стажа работы не менее 1 года;

- Есть возможность привлечения до 3 созаемщиков, включая третьих лиц.

Подать заявку можно на портале «Свое село», где вы найдете подробное описание программы, требования и перечень документов, которые нужно будет предварительно собрать. Здесь же есть онлайн-калькулятор, который позволит вам предварительно подсчитать примерные размеры ежемесячных платежей и итоговую переплату.

Какой понадобится пакет документов:

- Паспорт РФ;

- СНИЛС;

- Документы о семейном положении;

- Документы о наличии детей;

- Трудовая книжка (электронная или же копия бумажного документа);

- Справка о доходах (можно по форме банка);

- Военный билет или приписное свидетельство для мужчин до 27 лет.

Частые вопросы

Нет, это жилищный кредит, который можно оформить в рамках льготной Сельской ипотеки, и только на территориях, которые приравнены к сельским.

Какой банк выдает ипотеку на покупку дачи?

Если речь о стандартных программах, то их много – Росбанк, Сбербанк, ВТБ и т. , а если вам нужна льготная программа, то только Россельхозбанк.

Какая будет действовать процентная ставка?

Получить ипотеку на покупку дачи можно под 3%, если оформить имущественное и личное страхование. Без личной страховки банк может повысить ставку.

Есть ли ограничения по суммам?

Да, купить дачу вместе с земельным участком можно не дороже 3 млн. рублей в большинстве регионов России, или до 5 млн. рублей жителям Ленинградской области и ДФО.

Хочу все знать

Самые полезные материалы для наших подписчиков

Когда возможен возврат?

Досрочный возврат возможен всегда — за эту опцию банк не может требовать дополнительную оплату. Но все же лучше предупредить кредитора о том, что вы планируете выполнить погашение досрочно и не переплачивать при этом проценты. Желательно подойти в банк, сообщить о своем желании и написать заявление по шаблону. Сделать это лучше за месяц до того, как вы хотите вернуть кредит.

Перед тем как вернуть кредит досрочно, внимательно прочитайте договор и дополнительные соглашения. В бумагах могут быть ограничения, связанные с периодом погашения.

Часто он может быть лимитирован: например, периодом в 3 месяца. Также случаются исключения для краткосрочных займов: здесь досрочное погашение и возврат процентов могут быть не предусмотрены вовсе. Если банк дает кредит на долгое время, вернуть процент, а заодно и страховку можно. Главное, сделать это правильно.

Если банк отказывается отдавать процент, несмотря на то, что клиент погасил займ досрочно, ориентируйтесь на статью 809 ГК РФ. Там есть информация о том, что процент — это финансовая компенсация за то, что вы пользуетесь кредитом.

Изначально, когда вы обращаетесь в банк, вам рассчитывают процент, исходя из срока пользования займом и его величины. Следовательно, если пользовались кредитом меньшее количество времени и решили вернуть его досрочно, вы имеете право на снижение итоговой суммы оплаты.

Тем не менее, банк как кредитор может составить индивидуальные условия и прописать, что преждевременное погашение долга в данном случае невозможно. Таковы правила денежных и товарных отношений: они скрепляются соглашением с особыми правилами.

Но у вас есть «лазейка»: если вы взяли кредит как физическое лицо и планируете досрочный возврат и процентную компенсацию, пункт о невозможности такого исхода можно оспорить в суде. Даже если в соглашении есть пометка о невозврате процента. Ориентиром будет «Закон о защите прав потребителя», 16 статья и пункт 2 статьи 809 ГК РФ. Для юридических лиц помощником будет статья 165 ГК РФ.

Конечно, будет лучше, если вы не станете ждать суда, а заранее ознакомитесь с договором и попросите исключить данный пункт. По этому вопросу возможно обращаться даже в Роспотребнадзор. Для этого потребуется составить заявление со ссылкой на статью 14. 8 КоАП РФ и приложить к нему копию договора с данным нюансом.

Многие банки используют хитрость и распределяют платежи равномерно: в каждом из них — часть основной платы и часть процента. Такие платежи называют аннуитетными. Если это ваш случай, оплатите кредит полностью (и ставку, и проценты), а затем требуйте возврат переплаты.

Как сделать перерасчет?

Допустим, клиент взял кредит с аннуитетными платежами и погасил его раньше времени. Если он хочет получить процентный возврат за погашение, ему нужно действовать пошагово. Для этого необходимо понять, как формируется такой кредит, как считается процент, каким образом появляются аннуитетные платежи. Вот схема начисления:

- На долг по кредиту идет начисление ставки, прописанной в договоре.

- Полученные начисления плюсуют к долгу.

- Сумму, которая получилась в результате сложения, делят на количество месяцев.

- Каждый месяц заемщик выплачивает определенную банком сумму.

Для того чтобы получить все проценты по кредиту предварительно, банк, несмотря на то, что суммы равны, в первые платежи включает большую процентную часть, нежели чем в последующие. Получается, что даже досрочный кредит — это, прежде всего, оплата процентов, и в последнюю очередь самого долга.

В результате, в процессе пересчета при погашении кредита вы просто сложите те суммы процентов, которые вы «опередили». Для этого нужно предварительно предупредить банк, а затем, после погашения кредита, написать заявление на выплату процента. Рассмотрим последовательность действий подробнее.

Делаем расчет

Существует несколько способов рассчитать то количество денежных средств, которые нужно вернуть досрочно. Все они потребуют минимального количества времени:

- Звонок на горячую линию банка. Специалист кредитного отдела проконсультирует по вопросам процентов по кредиту, подскажет, как оплатить оставшуюся часть и поможет сделать расчеты. Сюда же можно обратиться по вопросам базовых ставок и повторного кредитования.

- Посещение офиса банка. В офис придется ехать, зато сотрудник сможет сразу принять платеж.

- Расчет на калькулятора онлайн. Клиент, который еще не погасил кредит, но желает вычислить оставшуюся сумму без учета процента, сможет найти такой сервис на официальном сайте банка и рассчитать все самостоятельно.

Данного расчета недостаточно. Не спешите гасить кредит без учета наценки, а приезжайте в банк для того, чтобы убедиться, что это возможно.

Составляем заявление

Денежные вопросы, связанные с кредитом, решаются по алгоритму. Вот порядок действий после совершения расчетов:

- Приехать в банк. Это необходимо сделать за 30 дней до досрочного возврата денег. Цель — сообщить о ваших планах.

- Внести оставшуюся сумму в этот период, но не позднее 30 дней.

- Подать заявление на перечисление переплаты.

В заявлении нужно указать сведения, которые касаются кредита и других нюансов. Вот краткий чек-лист:

- серия и номер паспорта;

- название банка;

- номер и дата подписания договора;

- дата и сумма платежа;

- информация о закрытии долга — сумма, дата, место;

- сумма по переплате;

- требование вернуть переплату.

Не забудьте взять с собой паспорт и предоставить документ о том, что долга нет. В этом случае вы получите деньги на указанный в заявлении расчетный счет.

Получаем возврат

Независимо от того, удовлетворят ли ваши требования относительно возвращения переплаты, вам потребуется взять справку о том, что кредит выплачен. Это нужно не только для того, чтобы приложить ее к заявлению и потребовать «сдачи», но и с целью доказать, что у вас больше нет долга. К сожалению, в системе бывают сбои, а справка — реальное подтверждение того, что займа нет.

После написания заявления и передачи его сотрудникам банка нужно подождать принятия решения и перечисления средств. Они должны быть переведены тем способом, который вы указали. Если вам откажут, обращайтесь в суд. Составить иск вам поможет специалист по кредиту. Он же поможет решить другие финансовые вопросы, например, списать долг по кредиту полностью или взять кредит без страховки.

Право заемщика на досрочное погашение кредита

Проценты по договору займа

Недействительность условий договора, нарушающего права потребителей

В чем суть ипотечного вычета

Суть очень проста: это возмещение части налога на доходы физических лиц (НДФЛ), регулярно отчисляемого государству вами или вашим работодателем. Основанием для получения части заработанных денег обратно является ипотечный займ и ежемесячная оплата процентов по нему.

Не путайте между собой два события — покупку квартиры и внесение платежей по ипотеке. Возврат по ипотеке не зависит от стоимости жилья и даже суммы ипотеки, он рассчитывается исходя из суммы уплаченных процентов.

Почему именно 13% возвращается от суммы кредита

Все очень просто — возврат полагается только тому, кто добросовестно перечисляет в бюджет 13% от своей зарплаты или иных доходов. Если вы платите % по ипотеке, то фискальные органы просто уменьшают налогооблагаемую сумму дохода на сумму платежа в банк.

Возврат НДФЛ с процентов по ипотеке

Итак, мы уже знаем, что можем претендовать на возмещение НДФЛ от % по договору, итого не более 390 тысяч рублей. Разберем на примере, как же определяется размер компенсации

Вася зарабатывает ежемесячно 100 000 рублей и добросовестно платит налог в размере 13 000 рублей. Каждый год Вася заплатит НДФЛ на сумму 156 000 рублей. В прошлом году он взял ипотеку на сумму 2 000 000 рублей под 11% годовых на 10 лет. Васе предстоит переплатить по кредиту 1 306 955 рублей. За 10 лет он заплатит налога на сумму 1 560 000 рублей. Зато Вася сможет получить общий вычет в размере: 1 306 955 *13%= 169 904,14 рублей.

Куда обращаться за компенсацией

Итак, вы готовы к оформлению налогового вычета, осталось определиться с тем, куда и какие документы необходимо отнести. Есть три варианта развития событий:

- Необходимо посетить налоговые органы по месту регистрации и отдать все необходимые документы. Учтите, что у них всегда много работы, инспектор будет рассматривать ваше заявление не менее 3 месяцев, в случае положительного решения перевод денег будет сделан в течение месяца.

- Аналогичным образом можно сдать бумаги в МФЦ.

Также можно передать заявление на налоговый вычет своему работодателю.

Какие необходимо собрать документы

Куда бы вы не обратились для получения компенсации, необходимо подготовить обязательный пакет документов, а именно:

- не забудьте свой действительный паспорт;

- попросите бухгалтерию выдать вам справку 2-НДФЛ в нескольких экземплярах;

- заполните самостоятельно декларацию 3-НДФЛ, при возникновении трудностей можно обратиться к множеству контор, которые сделают это за вас;

- сделайте копию договора кредитования вместе с графиком платежей;

- возьмите в банке справку об уплаченных процентах.

Особенно дотошный инспектор также может попросить вас предоставить копии документов, подтверждающие оплату процентов по ипотеке, а также документы, подтверждающие право собственности на квартиру. Еще нужно будет оформить заявление на возврат с реквизитами банковского счета, куда необходимо перечислить возмещение.

Совет! Будьте внимательны, налоговая часто меняет требования к заявлению.

Чтобы гарантированно вернуть себе часть отданных средств, следует связаться с юристом по ипотеке. Он поможет подготовить все необходимые документы.

Пошаговая инструкция

- Шаг 1. Необходимо взять на работе оригинал справки 2-НДФЛ, в банке — оригинал справки об уплаченных процентах.

- Шаг 2. Заполняем декларацию 3-НДФЛ, вписывая туда информацию из документов, указанных в шаге 1.

- Шаг 3. Пишем заявление на возврат налогового вычета.

- Шаг 4. Собираем все ранее упомянутые документы и относим их в налоговую или МФЦ.

- Шаг 5. Ожидаем окончания камеральной проверки в течение 3 месяцев.

- Шаг 6. Через месяц после положительного решения налоговой получаем деньги на свой счет.

Возвращаем имущественный вычет через работодателя

Если вы не готовы ждать возврата денежных средств 4 месяца, то есть возможность получать компенсацию по ипотеке через работодателя. В этом случае необходимо собрать аналогичный пакет документов (только декларацию 3-НДФЛ заполнять уже не нужно) и написать заявление, по которому налоговая обязана через месяц после подачи документов выдать вам уведомление для работодателя.

Получив уведомление, обязательно напишите заявление на вычет, далее оба эти документа следует оперативно сдать в бухгалтерию. С этого момента все необходимые расчеты по начислению вычета будет производить работодатель. Уже начиная с месяца подачи документов, вы будете получать зарплату без вычета 13%, это будет продолжаться до конца календарного года или же пока не исчерпается сумма вычета, смотря какое события наступит раньше.

Возвращая ипотечный вычет таким образом, вы начнете получать выплаты намного быстрее, но ежемесячные финансовые поступления будут в разы меньше итоговой суммы, которую вы получили бы через 4 месяца, обратившись в налоговую.

Как видно, получить возмещение по процентам за ипотеку не составляет особого труда —- собрать пакет документов можно достаточно быстро, а при трудностях с заполнением декларации 3-НДФЛ всегда можно обратиться к специалисту.

Зачем подтверждать платежеспособность

Если потенциальный заемщик не может подтвердить постоянный доход, то это весомый повод для банка отказать в выдаче кредита. Когда кредитор знает финансовые возможности клиента, он начинает анализировать другую информацию. Например, кредитную историю будущего заемщика и текущую финансовую нагрузку. Каждый потенциальный заемщик самостоятельно дает разрешение банку на запрос своей кредитной истории.

Для дисциплинированных клиентов с высокими доходами банки предлагают более выгодные условия обслуживания. Например, более крупную сумму займа или пониженную процентную ставку, чем в стандартном предложении. Поэтому клиенты сами заинтересованы показать, что у них достаточно регулярных поступлений для исполнения взятых на себя обязательств.

В наиболее выгодном положении находятся клиенты Россельхозбанка, которые получают заработную плату на карту внутри банка. Им не надо приносить справку о доходах. Сотрудники РСХБ видят по выписке по счету все поступления от работодателя. При этом условия по одному и тому же потребительскому кредиту без обеспечения для стороннего клиента и зарплатного отличается по ставке на 0,5%. Такая же разница и по всем остальным кредитным продуктам.

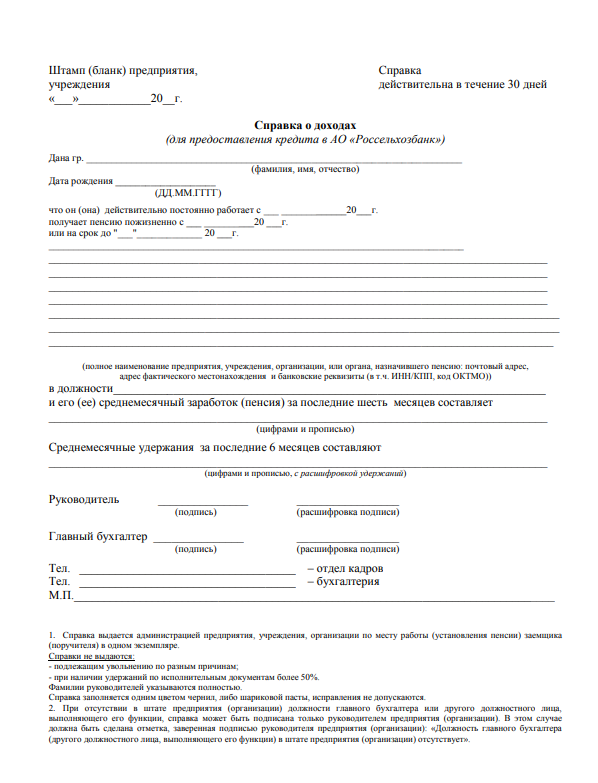

Какие данные отражены в справке по форме РСХБ

Пустой бланк справки по форме Россельхозбанка потенциальный заемщик дает работодателю, который заполняет такие сведения:

- Дату оформления. При этом следует обратить внимание, что справка действительна только 30 календарных дней. Если не успеть подать заявку в банк за это время, то документ придется заполнять повторно. Если заявка оформляется на ипотеку, то обращаться за этой справкой к работодателю нужно как можно ближе ко дню подачи всего пакета документов.

- ФИО заемщика и его дату рождения.

- Какого числа был трудоустроен в организацию.

- Наименование и форму собственности работодателя.

- Банковские реквизиты работодателя.

- Юридические и фактический адрес нахождения работодателя.

- Занимаемую заемщиком должность.

- Размер среднемесячной заработной платы за последние 6 месяцев.

- Сумму среднемесячных удержаний за последние полгода.

- Подписи руководителя, главного бухгалтера и при наличии печать организации.

- Контактные телефоны бухгалтерии работодателя и отдела кадров.

Такую же справку может предоставить и работающий пенсионер. Для этой категории заемщиков предусмотрены дополнительные строки. Под полем с указанием даты приема на работу размещены еще два – получает пенсию «пожизненно» или на «срок до» с указанием дат. Здесь вписывают актуальную для работника информацию.

Образец справки о доходах от РСХБ можно скопировать с официального сайта или взять распечатанный бланк в офисе компании.

Правила заполнения справки по форме Россельхозбанка

Справку о подтверждении доходов по форме Россельхозбанка для получения кредита заполняют с соблюдением определенных правил:

- документ не заполняют сотрудникам, которые должны быть уволены или с зарплаты которых удерживают до 50% по исполнительным листам;

- справку в банк оформляют в одном экземпляре;

- документ выпускают на фирменном бланке работодателя или в левом верхнем углу ставят штамп компании, где работает потенциальный заемщик;

- среднемесячную заработную плату работника и сумму ежемесячных удержаний вписывают цифрами и прописью;

- фамилии руководителя и главного бухгалтера вписывают полностью;

- помарки, ошибки, исправления, подчистки на бланке запрещены;

- все поля подлежат заполнению на компьютере или вручную одним цветом чернил или шариковой ручкой;

- если в штатном расписании нет должности бухгалтера, то руководитель ставит еще одну свою подпись и указывает, что указанной должности нет;

- если у работодателя нет мокрой печати, то на ее месте пишут «б/п», что означает без печати, в этом случае на бланке должны стоять только две подписи.

При несоблюдении правил в Россельхозбанке не примут справку и ее придется переделать. Если срок действия справки истек, то сотрудник банка попросят заменить документ.

Требования к заемщикам в РСХБ

В большинстве случаев одной только справки по форме РСХБ будет недостаточно для одобрения займа. К каждому кредитному продукту свой перечень документов, которые запрашивает и рассматривает кредитный комитет для утверждения заявки. Кроме того требования выдвигают и к заемщику:

- Возраст от 23 до 65 лет на момент завершения выплат по кредиту.

- Гражданство РФ.

- Постоянная или временная регистрация в месторасположении структурного подразделения РСХБ.

Для увеличения суммы кредита потенциальный заемщик может привлекать созаемщиков, которые также приносят справку по форме банка РСХБ. Для этой же цели можно предоставить подтверждение и других поступлений:

- зарплаты от совместительства;

- прибыли от предпринимательской деятельности;

- доходов от ведения частной практики;

- любых видов пенсионных выплат и государственных пособий;

- прибыли от личного подсобного хозяйства;

- доходов от сдачи в аренду собственности, которые документально подтверждены;

- оплаты по договорам гражданско-правового характера.

Более подробную информацию о любом из видов подтверждений можно узнать по горячей линии или в офисе Россельхозбанка.

Достоверность данных

Иногда недобросовестные граждане пытаются целенаправленно ввести банк в заблуждение. Они вступают в сговор с работодателем или компанией, в которой вообще никогда не работали и просят указать в справке недостоверную информацию. Например, показать более длительный стаж работы, чем в реальности, или более высокую заработную плату. В других ситуациях они просто «покупают» справку для банка у мошенников, чем еще сильнее усугубляют положение.

Рассчитывать на то, что банк выдаст деньги без проверок бессмысленно. Все подтверждения платежеспособности анализируют в кредитном комитете и отделе безопасности. Банк отдает деньги не просто так, он хочет на этом заработать. Поэтому любой подлог будет выявлен. С работодателем, который выдал и подписал справку о доходах по форме Россельхозбанка, свяжутся по указанным номерам телефонам. Также проверят наличие указанной организации по базам данных.

Дополнительный способ анализа – кредитная история заемщика. Чем она лучше, тем более высока вероятность одобрения. Если справка по форме банка вызовет сомнение, кредитная история будет нулевой, а других подтверждений потенциальный клиент не принесет, то заявку отклонят.

Если отдел безопасности выявит, что справка поддельная, то это грозит серьезными последствиями:

- внесением в черный список в базу данных банка;

- возможное обращение в правоохранительные органы.

Второй вариант чаще используют, когда заем все же был выдан по поддельным документам. В этом случае заемщика привлекают к уголовной ответственности за мошенничество.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб. , что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб. , и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г. , поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, т. можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб. , по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб. Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

В 2019 г. гражданин получил выписку из ЕГРН. В 2021 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

Для получения имущественного вычета нужно последовательно выполнить такие действия:

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб. , что составляет 13% от 3 млн руб. , даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

Перечень документов для оформления имущественного вычета:

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Вопросы-ответы

Когда имущественный вычет не предоставляется?

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Можно ли созаемщику по ипотеке получить налоговый вычет?

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании ипотеки право на вычет сохраняется или нет?

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

Рейтинг статьи 3. 7 из 5

Рекомендуемые ипотечные продукты

Льготная ипотека с господдержкой

500 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

600 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 600 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 300 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «На новостройку»

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Готовая квартира»

от 600 000 ₽от 600 000 ₽

- Сумма: от 600 000 ₽от 600 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г. , и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.