для годового отчета")

Каждая организация обязана проводить инвентаризацию расчетов с дебиторами и кредиторами перед составлением годовой отчетности. Напомним, как правильно провести процедуру, и какие документы потребуются.

В документе Акт Инвентаризации расчетов доступен расширенный функционал по расшифровке дебиторской и кредиторской задолженности. Какие именно возможности реализованы в программе 1С и как ими воспользоваться, расскажем в статье.

https://youtube.com/watch?v=LNuexfFZanA%3Ffeature%3Doembed%26wmode%3Dopaque

- Учет в 1ССписок счетов расчетовДетализация задолженности по срокамПечать справки к акту ИНВ-17Дополнительные отчеты

- Список счетов расчетов

- Детализация задолженности по срокам

- Печать справки к акту ИНВ-17

- Дополнительные отчеты

Справка приложение к форме ИНВ-17 является основанием для подготовки инвентаризационного акта, который оформляется с использованием нормативно отрегулированного бланка ИНВ-17. Данный акт инвентаризации используется для отражения данных о взаиморасчетах компании с покупателями, продавцами, а также иными партнерами, попадающими по категории дебиторов или кредиторов. Форма справки является регламентированным Госкомстатом образцом (Постановление от 18. 98 №88). В статье расскажем про приложение к форме ИНВ-17, дадим образец заполнения.

- natycia181090 сказал(-а):

01.06.2017 14:35Заполнять ли справку к инвентаризации ИНВ-17

Здравствуйте, я ни разу не заполняла справку к акту инвентаризации ИНВ-17. Саму инвентаризацию делала в программе и оттуда же печатала. Справки в программе нет, вот я вручную ее и не делала.Это большая ошибка и все ли делают эти справки?Дело в том, что я списывала безнадежный долг в 2016 году, все подтверждающие документы есть. Но налоговая сейчас их запрашивает, и в письме еще просит и эту справку, вот я и задумалась, на сколько критичный этот документ, если все остальное у меня есть?

- natycia181090 сказал(-а):

02.06.2017 16:57

Я имею ввиду вот эту справку — «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17)»

- ZZZhanna сказал(-а):

05.06.2017 08:40

обязательные документы предусматриваются учетной политикой.

- natycia181090 сказал(-а):

05.06.2017 09:10

Сообщение от ZZZhannaобязательные документы предусматриваются учетной политикой.То есть мне нужно утвердить вообще другую форму инвентаризации расчетов в УП, тогда и справка не будет нужна? А в целом, Вы делаете такую справку? Просто она очень объемная, я думала, ее никто не делает.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06. 2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18. 1998 N 88

— в MS-Excel

Образец заполнения справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17) >>>

Материалы по заполнению справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17):

— Постановление Госкомстата РФ от 18. 1998 N 88

— Статья: По данным контрагента. (Пименова Ю. ) («Практическая бухгалтерия», 2010, N 11)

— Статья: Инвентаризация расчетов (Каганова И. ) («Финансовая газета. Региональный выпуск», 2005, N 1)

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по форме ИНВ-22.

В результате осуществляется заполнение 2-х копий акта. Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17.

Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас.

Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

Унифицированная форма N ИНВ-17

данную форму в MS-Excel.

Постановлением Госкомстата России

от 18. 98 N 88

│ Код │

Форма по ОКУД │0317015│

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение ├───────┤

Вид деятельности │ │

Основание для проведения приказ, постановление, │номер │ │

инвентаризации: распоряжение │ │ │

ненужное зачеркнуть │дата │ │

Вид операции │ │

│ Номер │ Дата │

АКТ │ │ │

ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, └─────────┴───────────┘

Акт составлен комиссией о том, что по состоянию на «__»

_________ ____ г. проведена инвентаризация расчетов с

покупателями, поставщиками и прочими дебиторами и кредиторами.

При инвентаризации установлено следующее:

По дебиторской задолженности

Наименование счета бухгалтерского учета и дебитора

Номер счета

Сумма по балансу, руб. коп. всего

в том числе задолженность

подтвержденная дебиторами

не подтвержденная дебиторами

с истекшим сроком исковой давности

1

2

3

4

5

6

и т. Итого

- Правовые ресурсы

- Подборки материалов

- Порядок заполнения ИНВ-17

Подборка наиболее важных документов по запросу Порядок заполнения ИНВ-17 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дебиторская задолженность:

- 136 КОСГУ

- Анализ дебиторской задолженности

- Арест дебиторской задолженности

- Аудит дебиторской задолженности

- Безнадежный долг

- Инвентаризация:

- 0504089 образец заполнения

- 0504835 образец заполнения

- Акт инвентаризации наличных денежных средств образец

- Акт инвентаризации незавершенного производства

- Акт инвентаризации расчетного счета

Открыть документ в вашей системе КонсультантПлюс:Статья: Особенности проведения инвентаризации имущества должников(Булатова М. )(«Арбитражный управляющий», 2020, N 1)Например, типовой формы инвентаризации финансовых вложений не существует. Видимо, в далеком 1998 г. о них никто не подумал. А у вас должник, например, ломбард, или участник рынка ценных бумаг, или просто навыдавал займов, а в 1С ИНВ-17 почему-то займы не заносит. Тогда придется изобретать свою форму. Например, перекраивать ее из той же инвентаризации нематериальных активов. Почему из нее? Потому что она наиболее близка по духу к ценным бумагам, точно ближе, чем ИНВ-17 по дебиторской задолженности.

Порядок заполнения ИНВ-17

Постановление Госкомстата СССР от 28. 1989 N 241(ред. от 18. 1998)»Об утверждении форм первичной учетной документации для предприятий и организаций»Краткие указания по применению и заполнению форм N N Инв-1, Инв-2, Инв-3, Инв-4, Инв-5, Инв-6, Инв-8, Инв-8а, Инв-9, Инв-10, Инв-11, Инв-15, Инв-16, Инв-17, Приложения к форме Инв-17, Инв-18, Инв-19 первичной учетной документации не применяются на территории Российской Федерации. — Постановление Госкомстата РФ от 18. 1998 N 88.

Обобщая результаты аудита за предыдущие годы, аудиторы Компании «Аудит МСК» подготовили следующие рекомендации сотрудникам финансовых служб для успешного прохождения аудиторской проверки за период 2007года.

Лебедева М. Обязанность организаций проводить инвентаризацию имущества и обязательств, необходимую для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, установлена ст. 12 Федерального закона от 21. 1996 N 129-ФЗ «О бухгалтерском учете».

Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

Пунктом 3 статьи 6 Федерального закона «О бухгалтерском учете» №129-ФЗ устанавливается, что порядок проведения инвентаризации утверждается одновременно с утверждением Учетной политики организации.

Нормативная база проведения инвентаризации и оформления ее результатов представлена в документах всех уровней нормативной системы регулирования бухгалтерского учета в РФ:

— в Федеральном законе РФ от 21. 1996г. №129-ФЗ «О бухгалтерском учете»;

— в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29. 1998г. №34н (п. 26-28);

— в Постановлении Госкомстата России от 18. 1998г. №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»;

— в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13. 1995г. №49.

Напоминаем, что элементами Учетной политики организации являются количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них. Иными словами плановые инвентаризации проводятся в заранее установленные сроки.

Перед составлением годовой бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств в полном объеме не ранее 1 октября отчетного года.

Документальное оформление проведения инвентаризации и отражение ее результатов производятся по формам, утвержденным Постановлением Госкомстата России от 18. 1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее — Постановление Госкомстата России N 88).

Для проведения инвентаризации руководитель организации издает приказ по форме N ИНВ-22.

Опыт аудиторских проверок показывает, что в небольших организациях к инвентаризации расчетов и обоснованности сумм дебиторской и кредиторской задолженности относятся формально.

При инвентаризации должны проверяться расчеты с кредиторами по кредитам, с бюджетом по налогам и сборам, с внебюджетными фондами по взносам, с покупателями и поставщиками, с работниками, в том числе с подотчетными лицами и с другими дебиторами и кредиторами.

В соответствии с п. 73 Положения по ведению бухгалтерского учета (Приказ Минфина РФ от 29. 1998 №34н) расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей.

Обращаем ваше внимание на порядок проведения инвентаризации с покупателями и поставщиками.

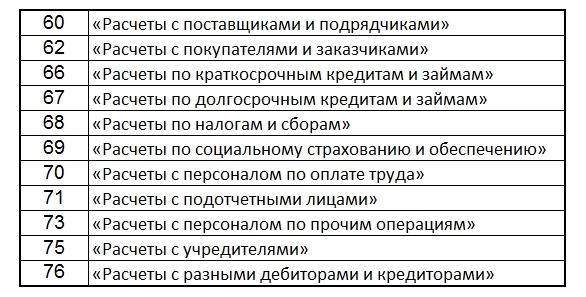

Инвентаризация расчетов с поставщиками (подрядчиками) и покупателями (заказчиками) заключается в проверке обоснованности сумм, числящихся на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и на других счетах учета. Для этого составляются акты сверки расчетов с контрагентами, в которых указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), сумма НДС, а также суммы оплаты и реквизиты платежных документов.

Акты сверки составляются по состоянию на отчетную дату.

По итогам проведенной инвентаризации сотрудники финансовых служб организаций не осуществляют перевод текущей задолженности в просроченную, что, как следствие, вводит в заблуждение заинтересованных пользователей бухгалтерской отчетности.

Итоги инвентаризации (сверки) расчетов оформляются актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

В отдельном порядке по графам 4, 5 и 6 формы N ИНВ-17 приводятся сведения о задолженности, подтвержденной дебиторами (графа 4), не подтвержденной дебиторами (графа 5), а также о задолженности с истекшим сроком исковой давности (графа 6).

Не подтвержденные контрагентами суммы задолженности по причине неполучения от них актов сверки заносятся в графу 5 акта по форме N ИНВ-17.

По итогам проведенной инвентаризации, составляется справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к форме N ИНВ-17). Оформление (составление) данной справки является обязательным в соответствии со ст. 9 Федерального закона «О бухгалтерском учете» N 129-ФЗ.

Автор —

Зам. генерального директора ООО «Аудит МСК»

Научитесь оптимизировать налоги законно и без рисков«Клерк» запустил новые коллекции. В коллекции по оптимизации налогов вас ждут:• 5 онлайн-курсов;

• 15 вебинаров. Разберетесь с АСК-НДС 2, налоговыми схемами в 2022 году: поймете какие использовать точно не стоит. Узнаете как законно сэкономить на налогах. Эксперты «Клерка» помогут безопасно структуризировать бизнес. На коллекцию действует акция — 14. 900 рублей. Полный список курсов и вебинаров по налоговой оптимизации смотрите здесь. Или заполните форму ниже — расскажем больше.

Учет в 1С

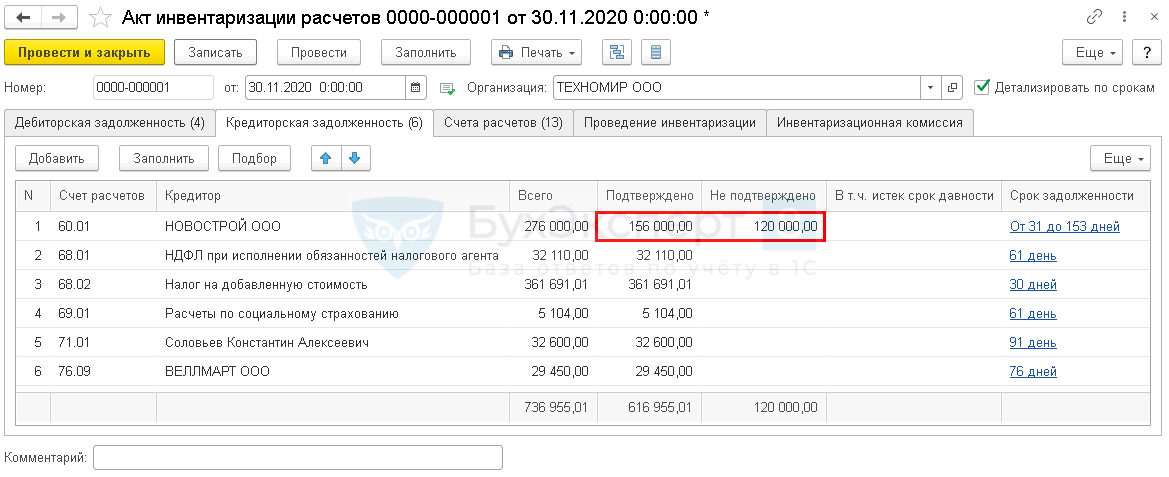

В документе Акт инвентаризации расчетов (Продажи — Акты инвентаризации расчетов либо Покупки — Акты инвентаризации расчетов) с релиза 3. 82 появились новые возможности:

- расширенный перечень счетов расчетов, включаемых в акт;

- детализация задолженности по срокам;

- печатная форма Справки к акту ИНВ-17;

- отчет с расшифровкой дебиторской и кредиторской задолженности по:

- срокам возникновения и погашения,

- строкам бухгалтерского баланса и видам задолженности.

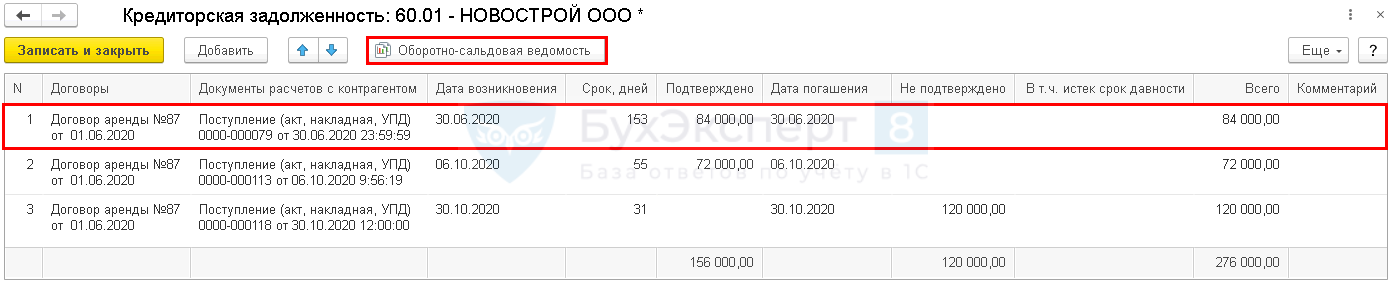

30 ноября в Организации проведена плановая годовая инвентаризация расчетов с:

- контрагентами;

- персоналом;

- бюджетом.

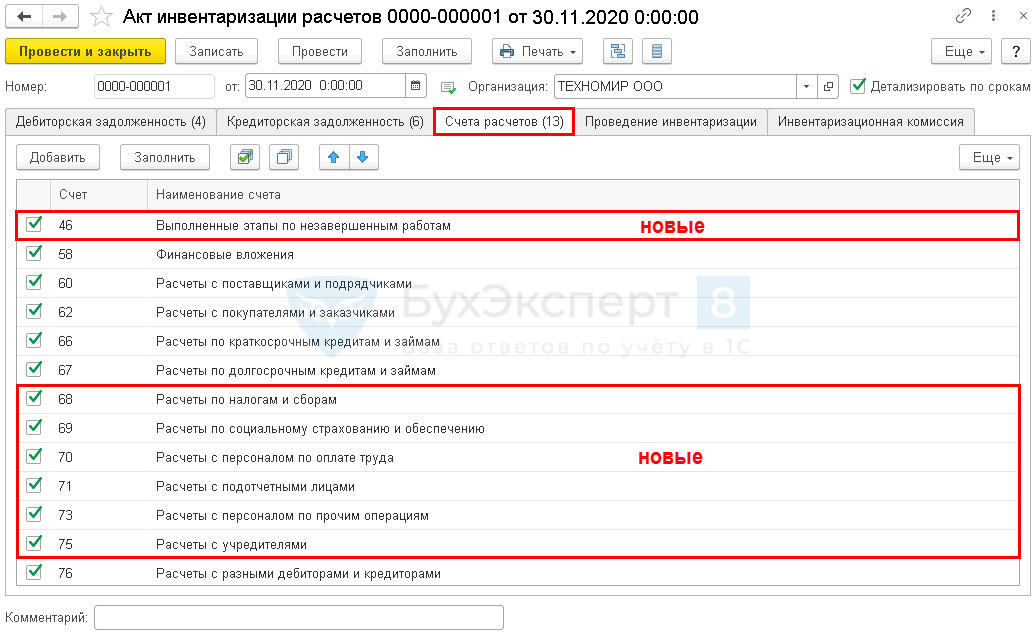

Список счетов расчетов

На вкладке Счета расчетов по умолчанию заполнен список всех счетов, которые могут включаться в акт.

Если по разным типам задолженности формируются разные акты, оставьте только нужные флажки.

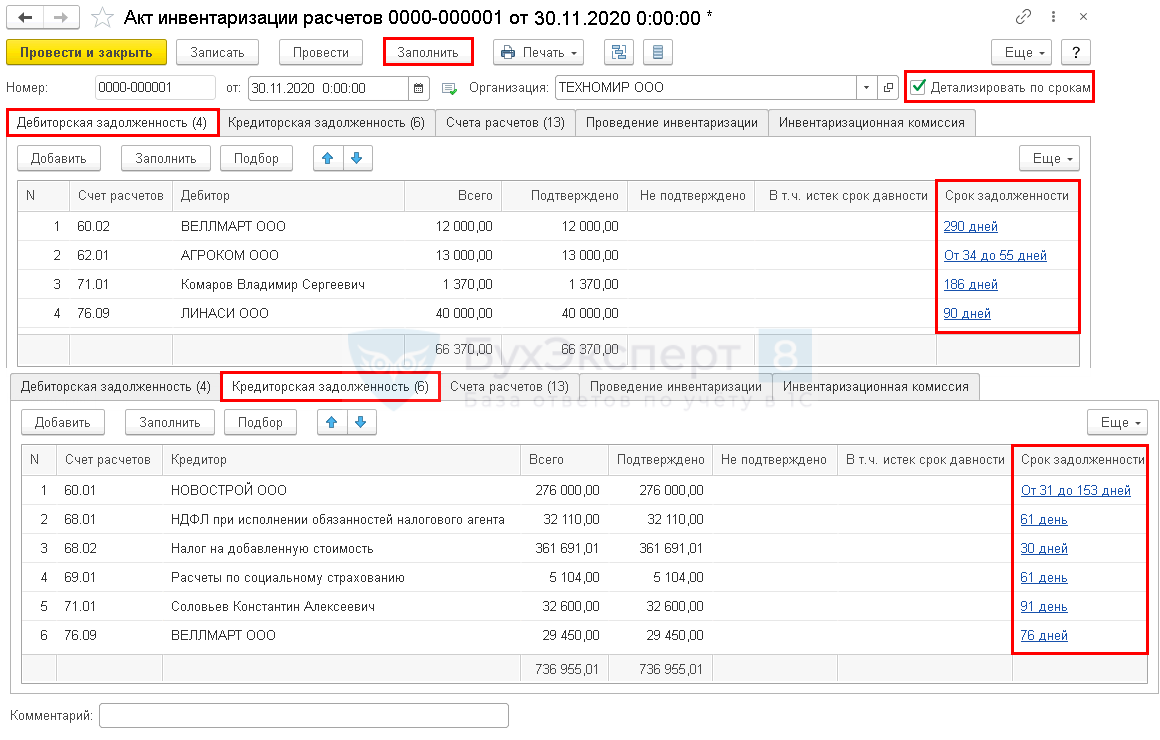

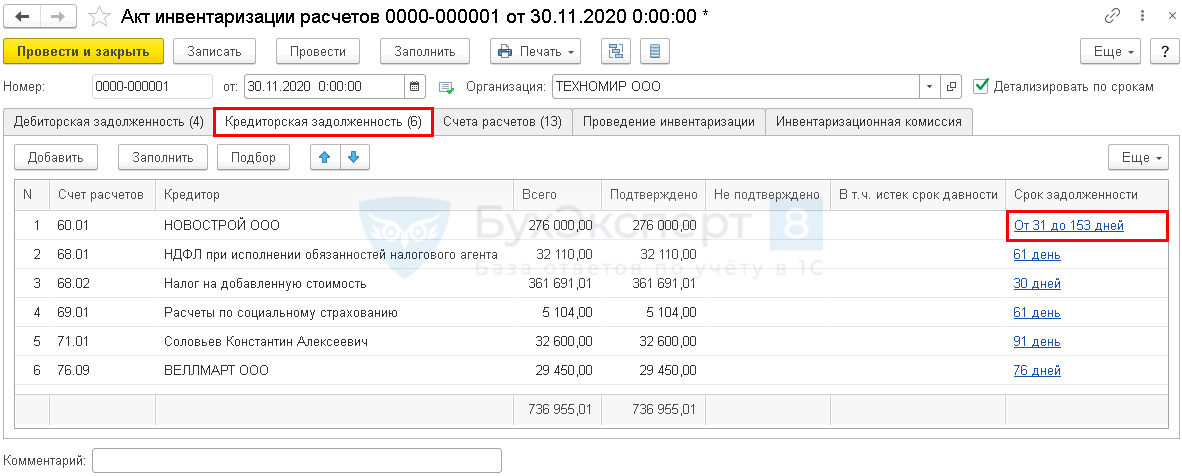

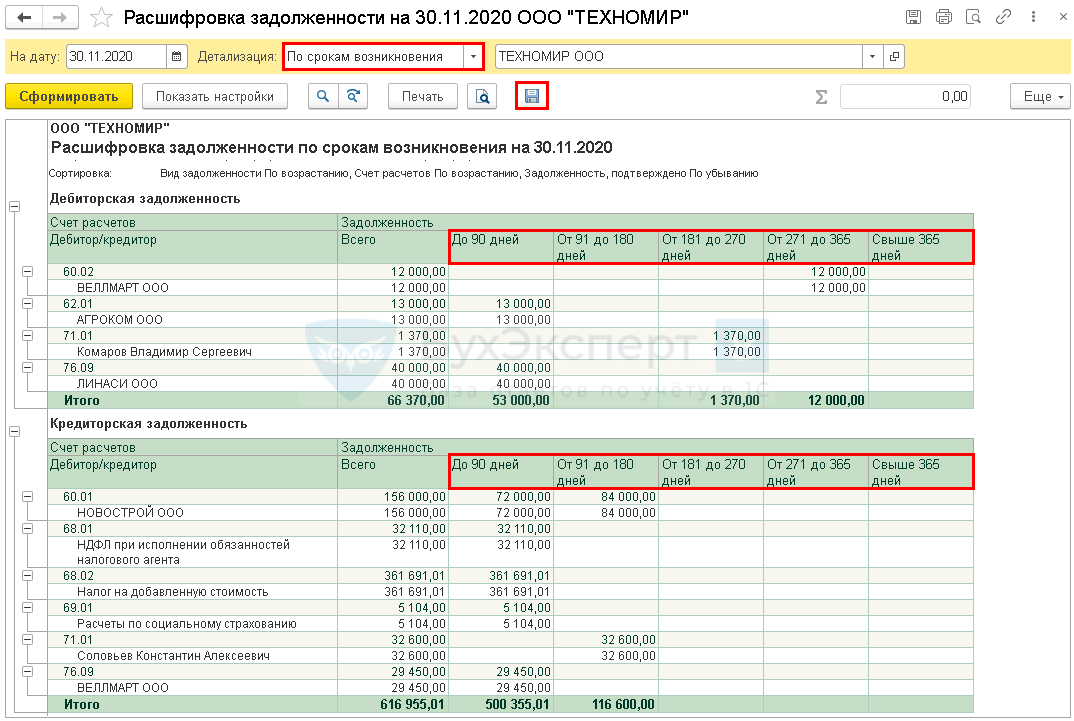

Детализация задолженности по срокам

Если установить флажок Детализировать по срокам в шапке документа, на вкладках Дебиторская задолженность и Кредиторская задолженность появится колонка Срок задолженности, в которой указан срок задолженности с момента возникновения.

По кнопке Заполнить документ заполнится данными согласно учету. Вывод сроков задолженности в акте делает анализ задолженности более удобным, позволяет выявить просроченную задолженность.

По ссылке со сроком задолженности можно перейти в форму расшифровки задолженности по каждому контрагенту или виду расчета.

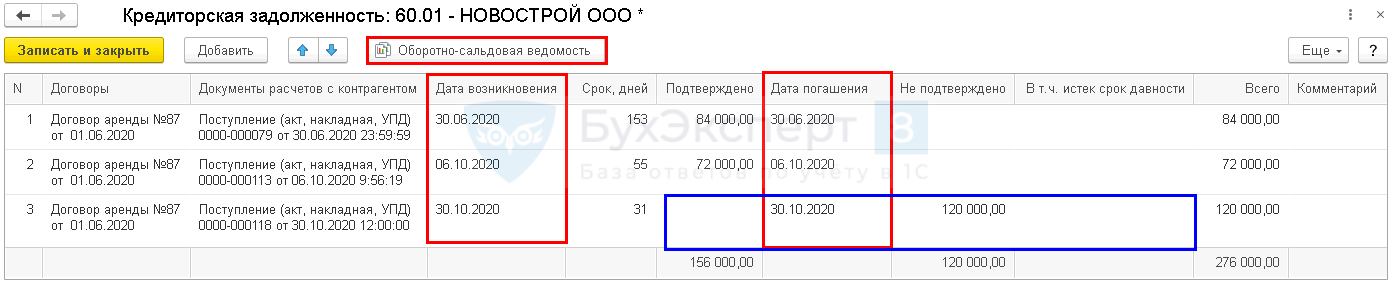

По каждому документу расчетов данные можно отредактировать вручную:

- при необходимости изменить Документ расчетов с контрагентом;

- изменить и — срок задолженности (графа ) пересчитается автоматически;

- перенести сумму задолженности из графы в графу и В т.ч. истек срок давности.

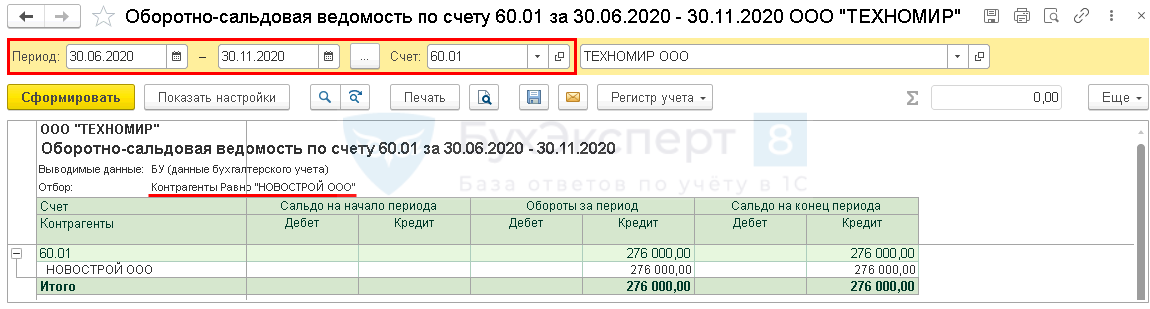

Из формы расшифровки задолженности по контрагенту можно быстро перейти в оборотку. Установите курсор на строку с документом расчетов и нажмите кнопку Оборотно-сальдовая ведомость в шапке, чтобы сформировать ОСВ по указанному счету и контрагенту за период с даты документа расчетов по дату формирования акта.

По кнопке Записать и закрыть данные переносятся в акт с учетом ручных корректировок.

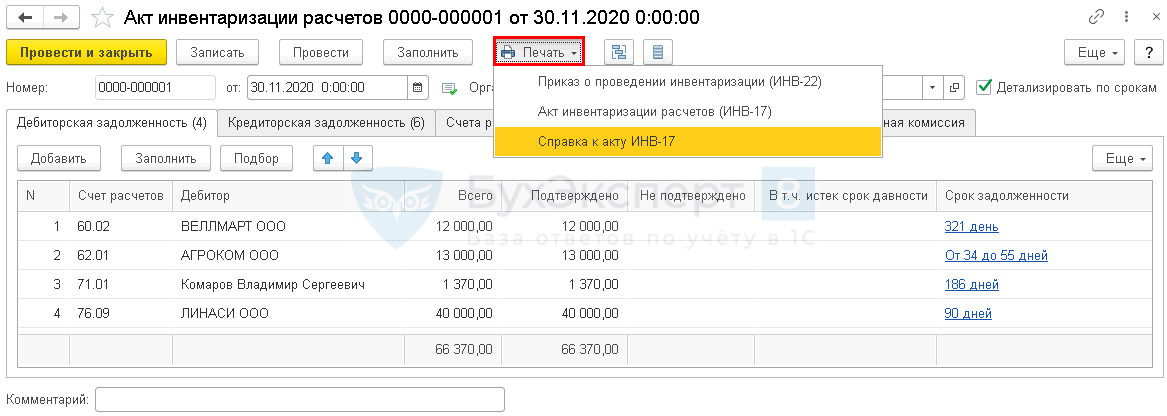

Печать справки к акту ИНВ-17

По кнопке Печать можно сформировать Справку к акту ИНВ-17. PDF

При установленном флажке Детализировать по срокам в Справке выводится расшифровка задолженности:

- по счетам расчетов с контрагентами — с выводом первичных документов, по которым она возникла;

- по остальным счетам первичные документы при необходимости нужно заполнить вручную.

Справка не является обязательной (Информация Минфина РФ N ПЗ-10/2012), если ее применение не установлено учетной политикой. Но она может служить удобной расшифровкой источников возникновения задолженности.

Дополнительные отчеты

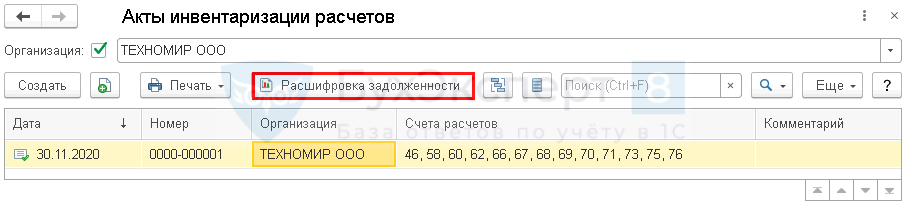

Из журнала документов Акты инвентаризации расчетов формируются дополнительные отчеты, предназначенные для расшифровки задолженности. Отчеты формируются независимо от того, проводилась ли инвентаризация отчетов, но, в том числе, могут служить для контроля проведения инвентаризации и сравнения ее результатов с данными бухгалтерского учета.

Для получения отчетов нажмите кнопку Расшифровка задолженности в шапке.

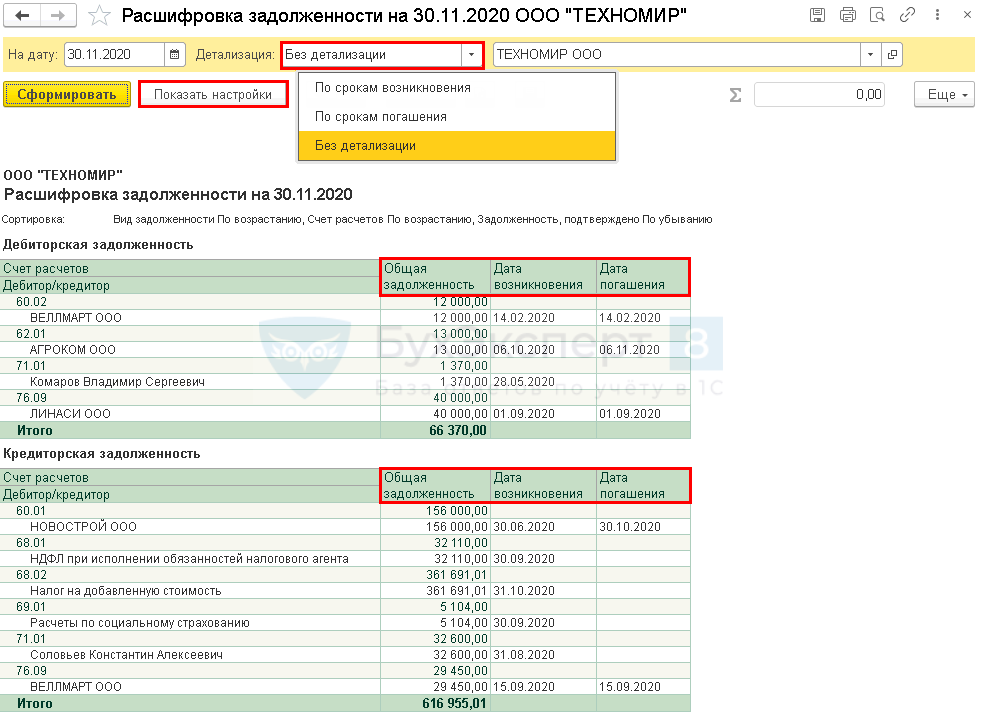

Расшифровка формируется с Детализацией:

- По срокам возникновения — задолженность отражается в расшифровке с разбивкой по периодам существования задолженности.

- По срокам погашения — задолженность отражается в расшифровке с разбивкой по периодам просрочки погашения задолженности. Размер периодов можно задавать в настройках отчета.

- — задолженность не разбивается по срокам.

Показатели Общая задолженность, Дата возникновения, Дата погашения заполняются по данным:

- Актов инвентаризации расчетов, у которых установлен флажок Детализировать по срокам;

- бухгалтерского учета — при отсутствии актов либо флажка Детализировать по срокам.

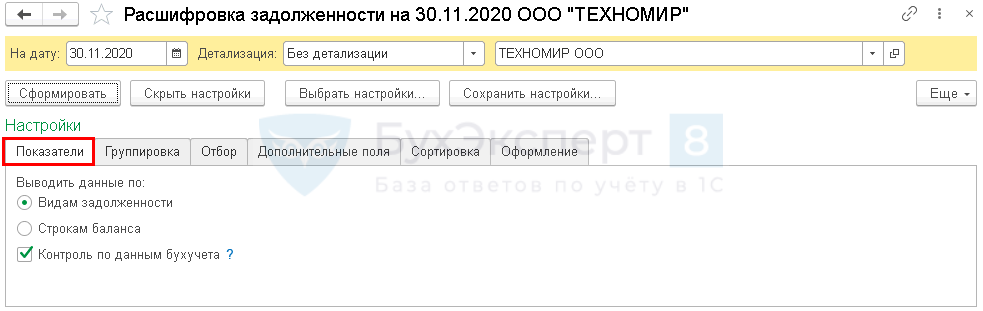

По кнопке Показать настройки можно задать настройки вывода данных в расшифровку.

На вкладке Показатели:

- Выводить данные по:

- Контроль по данным бухучета — при установленном флажке выводится расхождение между данными бухгалтерского учета и данными по акту инвентаризации. PDF

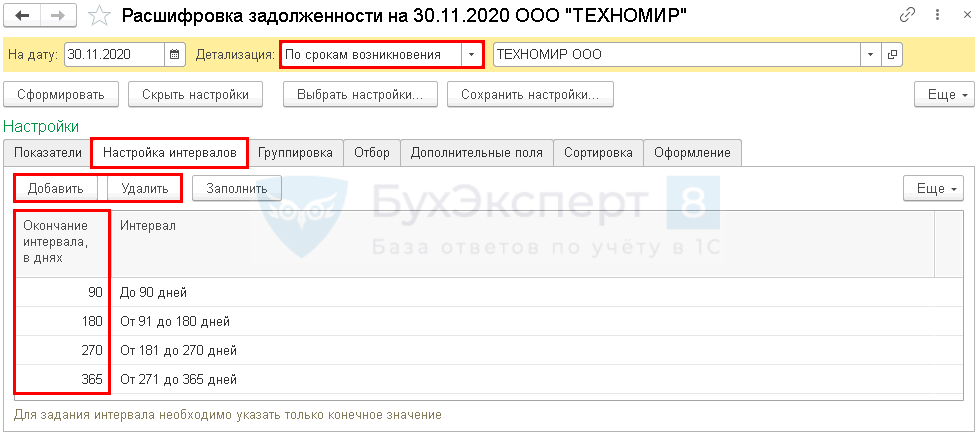

При детализации По срокам возникновения и По срокам погашения на вкладке Настройка интервалов можно изменить интервалы:

- Добавить;

- Удалить.

А также задать другие интервалы в графе Окончание интервала, в днях.

Отчет сформируется по интервалам, заданным в настройках.

По кнопке Сохранить расшифровку можно сохранить в нужном формате.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Порядок проведения

Инвентаризацию расчетов проводят:

- В конце года в рамках общей инвентаризации перед составлением годовой отчетности.

- Внепланово, по состоянию на определенную дату, в случае необходимости (например: в организации меняется главный бухгалтер, предприятие готовит промежуточную отчетность для потенциального инвестора и т. д.).

Порядок проведения инвентаризации по-прежнему регламентируют Методические указания, которые были утверждены приказом Минфина РФ от 13. 1995 № 49 (далее — Указания).

Согласно Указаниям годовую инвентаризацию проводят с 1 октября по 31 декабря. Конкретные даты руководитель предприятия утверждает в приказе о проведении инвентаризации.

Кроме сроков проведения процедуры вышеуказанным приказом утверждается состав инвентаризационной комиссии.

В комиссию могут входить работники бухгалтерии, администрации, юридического отдела и других подразделений предприятия. Также руководство компании вправе включить в состав комиссии независимых аудиторов.

Раньше приказ об инвентаризации составляли по форме № ИНВ-22. С 2013 года применять унифицированные формы организации не обязаны, хотя на практике многие продолжают использовать привычные бланки.

После того, как будут тщательно сверены все расчеты с дебиторами и кредиторами, нужно оформить полученные результаты. Сначала составляют бухгалтерскую справку, в которую включают следующие сведения:

- наименования дебиторов и кредиторов;

- причины возникновения задолженности;

- реквизиты подтверждающих документов.

Можно использовать унифицированную справку — приложение к форме № ИНВ-17.

Затем на основе справки составляют акт инвентаризации расчетов. Организация может разработать собственную форму акта или использовать унифицированную форму ИНВ-17.

Акт составляют в двух экземплярах: один передают в бухгалтерию, а другой остается у инвентаризационной комиссии.

Если сверка расчетов проводится в рамках годовой инвентаризации, то ее результаты нужно отразить в годовой бухгалтерской отчетности. Если процедура проводится по иной причине — ее результаты отражают в учете и отчетности за тот месяц, в котором она была завершена (п. 5 Указаний).

Предмет проверки

В ходе инвентаризации проверяют дебетовые и кредитовые остатки по следующим счетам расчетов:

Если процедура проводится не в рамках годовой инвентаризации, то остатки по счетам могут быть проинспектированы выборочно — в зависимости от цели проверки.

Расчеты с покупателями, заказчиками, дебиторами и кредиторами

В ходе инвентаризации комиссия проверяет расчеты по каждому поставщику, покупателю, подрядчику и т. В качестве документов, подтверждающих наличие задолженности, выступают договоры, первичные учетные документы, банковские выписки, решения суда и т.

Чтобы согласовать суммы задолженности с каждым контрагентом проводится сверка взаиморасчетов. Ее результаты обычно оформляются актом сверки, который должны подписать обе стороны. Однако в роли подтверждающего документа может выступить и письмо от контрагента, в котором он признает сумму долга.

Подключите электронный документооборот с контрагентами через Такском и обменивайтесь актами сверки, письмами и прочими документами, не выходя из офиса.

Комиссии предстоит оценить размер сомнительной и просроченной задолженности, определить, есть ли у компании потребность в формировании резерва по сомнительным долгам и в каком объеме.

Выявленную в ходе процедуры безнадежную дебиторскую и кредиторскую задолженность нужно списать. О том, как это правильно сделать, читайте здесь.

Необходимо проинспектировать наличие задолженности перед банками, финансовыми учреждениями, иными заимодавцами. Проверяют договоры, графики внесения платежей, банковские выписки, бухгалтерские справки и т. Для корректного формирования отчетности важно оценить, какие суммы представляют собой краткосрочную, а какие — долгосрочную кредиторскую задолженность.

Проверка расчетов с учредителями включает выявление долгов:

- предприятия перед собственниками по невыплаченным дивидендам (решения о выплате дивидендов, банковские выписки);

- собственников перед организацией по оплате доли в уставном капитале (учредительные документы, банковские выписки).

Расчеты с бюджетом

Проверяется состояние расчетов по каждому налогу, взносу и прочим сборам в бюджет.

Документами, подтверждающими суммы задолженности или переплаты, выступают акты сверки расчетов или справки о состоянии расчетов с контролирующими органами: ИФНС, ФСС, ПФР.

Электронный сервис Онлайн-Спринтер — безлимитная отчетность во все контролирующие органы, сверка расчетов и обмен корреспонденцией.

Попробуйте 30 дней бесплатно!

Проводя сверку, важно выяснить причины появления не только задолженностей, но и переплат. Например, в ФСС можно просто переплатить взносы, а можно получить дебетовое сальдо по счету 69 за счет задолженности Фонда по возмещению расходов страхователю (несмотря на действующую систему прямых выплат, еще не все страхователи получили возмещение за прошлые годы).

Аналогична ситуация по НДС — у вас может быть или обычная переплата или налог к возмещению из бюджета.

Расчеты с работниками

Комиссия проверяет наличие задолженности перед персоналом организации. Выявляются невыплаченные суммы по оплате труда, а также суммы и основания возникновения переплат сотрудникам.

Проверке подвергаются расчетно-платежные и платежные ведомости, кассовые ордера, больничные листы, записки-расчеты по отпускным, банковские выписки, заявления о предоставлении налоговых вычетов и т.

При проверке подотчетных сумм инспектируют авансовые отчеты подотчетных лиц: сроки, на которые были выданы средства, целевое использование выданных сумм, а также наличие первичных документов, подтверждающих расходы.

Для чего используется приложение к форме ИНВ-17

В соответствии с требованиями законодательной базы, регулирующей бухгалтерский учет, на предприятие накладывается обязательство по организации и проведению внутренних ревизионных мероприятий, связанных с необходимостью сравнения фактического положения активов с аналогичными данными, отображенными посредством учетных ведомостей. Приказом Минфина №49, изданным 12. 95, отрегулирована обязательность выполнения инвентаризации не только имущественного комплекса, но и финансовых обязательств организации, в частности взаимных расчетов с различными дебиторами и кредиторами компании.

Кто заполняет приложение к ИНВ-17

При заполнении формы документа следует уделить внимание достоверности фиксируемых в нем сведений. Внесение данных в приложении к акту ИНВ-17 возложено на бухгалтера предприятия, в котором намечена к реализации инвентаризационная деятельность. Заполнение справки можно выполнить одним из следующих способов:

- рукописным текстом с использованием чернил строго синего или черного цветов;

- с помощью электронных печатающих средств издания текста документов.

В случае корректной подготовки справки процесс последующего оформления результатов ревизионной деятельности в акте инвентаризации ИНВ-17 будет выполнен правильно.

Кто подписывает приложение к форме ИНВ-17

Обязательство по письменному подтверждению внесенных в справку сведений посредством личной подписи возлагается на бухгалтера, осуществившего подготовку данного документа. Подпись бухгалтера ставится в нижней части бланка приложения после отражения достоверных сведений в табличной части документа.

Как заполнить приложение к форме ИНВ-17

Структура документа построена таким образом, что отображать основные моменты, обеспечивающие функциональность справки и ее способность выступать в роли основания для подготовки акта ИНВ-17. Бланк включает в себя титульную часть, табличную часть и место для постановки подписи ответственным лицом.

Верхняя часть формы приложения подразумевает расположение сведений в отношении полного наименования субъекта хозяйствования, внутри которого инициирована необходимость работы инвентаризационной комиссии в части контрольной проверки расчетов с контрагентами. Далее подлежит конкретизации структурная единица предприятия, где будет происходить реализация мониторинговой миссии. Возможно поле оставить пустым и не указывать структурное подразделение.

Центральное поле формы содержит название самого документа. За наименованием следует обозначение реквизитов акта, принадлежность к которому заключена в рассматриваемой справке (фиксируется дата подготовки соответствующего акта ИНВ-17 и его регистрационный номер). Здесь же расшифровывается назначение справки, действие которой адресовано вышеуказанному мониторинговому акту.

Ниже располагается дата, по состоянию на которую производится составление настоящего документа. Как правило, инвентаризация проводится в обязательном порядке в конце года перед заполнением годовой бухгалтерской отчетной документации, а также по мере необходимости в течение года.

Заполнение табличной части бланка приложения

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

Номер графыПояснения по заполнению графы

1Нумерация строк – последовательная, начиная с единицы. 2Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий). 3Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции). 4Дата, начиная с которой фактор задолженности начал свое существование. 5Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде. 6Денежная задолженность, касающаяся обязательств перед кредиторами. 7-9Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

наименование конкретного документа (касается накладных, актов, свидетельствующих о факте исполнения определенных обязательств и пр. );регистрационный номер этого документа;дата ввода в оборот.

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.

Особенности подготовки приложения к форме ИНВ-17

Табличная форма данной справки предусматривает отображение общих сведений, связанных с критериями и обстоятельствами возникновения фактов задолженностей по каждому из субъектов партнерства в отдельности. Такой характер отражения сведений заключен и в обозначении подтверждающей документации (графа №7).

В роли таких документов могут выступать:

- акты по принятым объемам работ или оказанным услугам;

- товарные накладные;

- сверочные акты и др.

В некоторых случаях в роли базового момента фигурирует несколько подтверждающих документов (например, более одного акта, подкрепляемого счетом). Основываясь на этот факт в графы 8 и 9 табличной части справки следует указывать данные (номера и соответствующие даты, отображенные на обозначенных документах), касающиеся всего перечня подтверждающих документов взаимодействия с конкретным субъектом партнерства.

Иногда при отражении нескольких обосновывающих задолженность документов (их реквизитов) сумма, касающаяся определенного контрагента может оставаться неизменной.

Немаловажной особенностью является отсутствие необходимости указания итоговых количественных параметров, которые подразумеваются соответствующим перечнем граф, поскольку данная форма подразумевает фиксацию, как дебетовых, так и кредитных обязательств. Вывод итоговых сумм задолженностей реализован в акту инвентаризации ИНВ-17, который составляется после подготовки приложения к данному акту.

Также необязательным фактором является фиксация прочерков, предполагаемых к внесению в оставшиеся незаполненными графы и строки. В случаях, когда расположенных в табличной форме бланка строк оказывается недостаточно, у заполняющего сотрудника имеется возможность самостоятельного добавления таковых внизу таблицы. Аналогичная рекомендация остается актуальной и для процесса подготовки основного акта.

Часто возникает вопрос о том, может ли факт наличия задолженности быть подтвержденным счетом-фактурой, то есть можно ли в графы 7-9 указывать для соответствующей суммы только номер и дату счета-фактуры без других документов. Счета-фактуры согласно ст. 169 НК РФ не включаются в число первичной бухгалтерской документации, поэтому не способны подтвердить расходы, связанные с целями налогообложения прибыли (письмо от 20. 06 №03-03-04/4/35, регламентированное Минфином).

Ошибки в заполнении приложения к форме ИНВ-17

Чтобы максимально исключить возможность допущения ошибки при оформлении справки к акту ИНВ-17, следует внимательно проверять первичную документацию, правильно переписывать суммы задолженности. Вносить нужно только достоверные, документально подтвержденные сведения. Не допустимо вносить данные о задолженности в случае, если нет документов, способных подтвердить ее наличие.

Для внесения суммы задолженности в приложение к форме ИНВ-17 необходимо наличие первичного документа.

Ответственный за заполнение справки – это бухгалтер, на которого возложены функции осуществления и контроля взаимных расчетов с контрагентами. Ставя свою подпись на бланке, бухгалтер подтверждает, что указал все данные верно, в отношении каждой суммы имеется документальное подтверждение.

Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

- По дебиторам.

- По кредиторам.

1-ая страница, здесь указывается информация о дебитор-задолженности:

- Название дебитора.

- Номерной знак счета учетных операций с ним.

- Удостоверенное количество задолженности в четвертой графе.

- Неудостоверенное количество задолженности в пятой графе.

- Количество финансов, у которых истек срок давности в шестой графе.

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.