Загрузка файла и редактирование справок

В сервис можно загружать справки, составленные в других программах в форматах, утвержденных Налоговой службой.

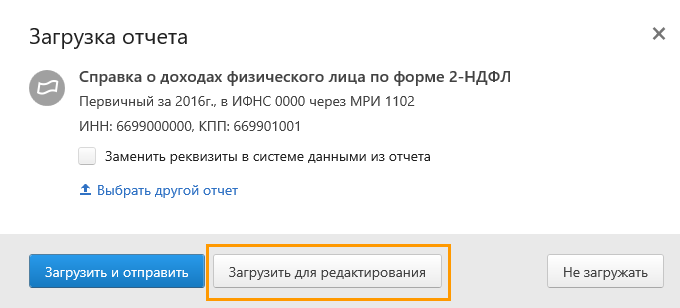

Справки загружаются в виде XML-файла. Для загрузки следует:

- Перейти на главную страницу, открыть вкладку «ФНС» в левой части страницы.

- Нажать «Загрузить из файла», выбрать нужный файл и нажать «Открыть».

- В окне «Загрузка отчета» выбрать «Загрузить для редактирования».

Если требуется файл загрузить и сразу отправить, следует выбрать «Загрузить и отправить». Для отмены загрузки следует нажать «Не загружать».

Загружаемый файл проверяется с помощью системы на соответствие формата, отчетного периода, ИНН/КПП в формах отчета и реквизитах налогоплательщика:

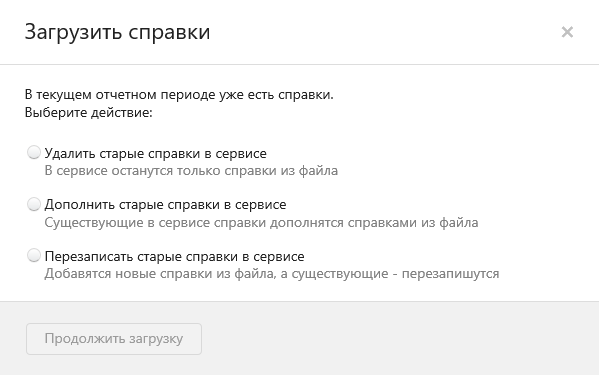

Если в системе уже есть справки за отчетный период, следует нажать «Редактировать справки» и в окне выбора отметить нужное действие:

Когда нужное действие со старыми справками будет выбрано, следует нажать «Продолжить загрузку».

Загруженные новые формы появятся в списке справок. Их можно отредактировать, если требуется, затем проверить и отправить.

Действия со списком справок

Для загрузки списка справок о доходах физлиц следует:

- перейти на главную страницу сервиса и открыть вкладку «ФНС»;

- выбрать «Заполнить вручную»

- среди форм отчетов выбрать 2-НДФЛ. Отображается список введенных справок:

Найти нужную справку при помощи поиска по номеру справки или ФИО.

Информация в списке

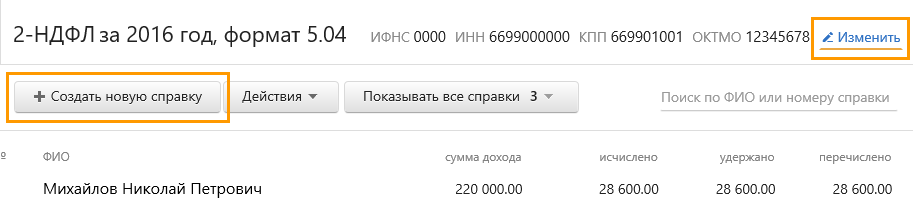

Список справок состоит из следующих граф:

- Номер справки.

- ФИО физического лица.

- Сумма дохода по каждому физическому лицу.

- Исчисленная сумма налога.

- Сумму удержанного налога.

- Перечисленную сумму налога.

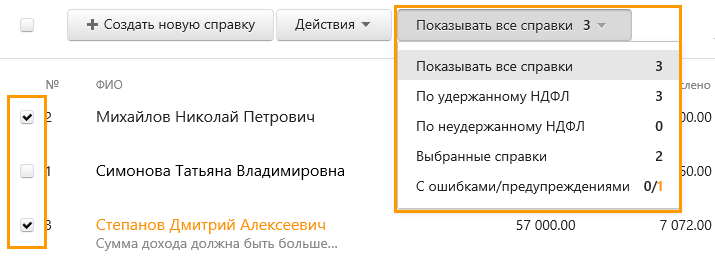

Данные в графах 3-6 указываются в отношении каждого физлица, а также общим итогом по выделенным лицам. Справки в списке можно сортировки по номеру или ФИО физического лица. Для этого нужно нажать на заголовок соответствующей графы.

Как выбрать все справки

Для выбора всех справок в списке установить галочку над списком:

Фильтры

В системе предусмотрена возможность отображения

списка по необходимым параметрам. К примеру, можно выбрать несколько справок и нажать «С ошибками/предупреждениями». Отобразятся из отмеченных справок только те, которые содержат ошибки. Настройка отображения списка по параметрам выполняется только по выбранным формам.

Ошибки

Отмеченные справки, содержащие ошибки и/или предупреждения, выделяются цветом. Тут же, под ФИО, отображается текст ошибки:

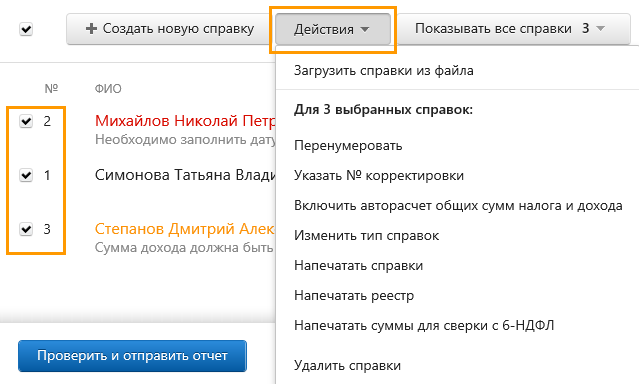

Что можно сделать со справками

С отмеченными справками можно осуществить различные действия (список под изображением):

- «Перенумеровать» – присвоить номер первой справки, начиная с которого будут присвоены новые номера для отмеченных справок;

- «Указать № корректировки» — по всем отмеченным справкам указать тип (исходный, корректирующий или отменяющий). Если отмеченные справки корректирующие, присваивается номер корректировки;

- «Включить авторасчет общих сумм дохода и налога»;

- «Изменить тип справок» – изменить по всем отмеченным справкам тип в зависимости от того, был ли НДФЛ удержан или нет;

- «Напечатать справки» – напечатать и сохранять в формате PDF отмеченные формы;

- «Напечатать реестр» – напечатать и сохранить реестр физических лиц, на которых были заполнены отмеченные справки;

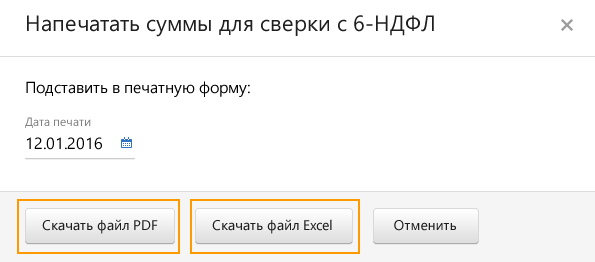

- «Напечатать суммы для сверки с6-НДФЛ» — рассчитать и напечатать суммы для сравнения с формой 6-НДФЛ;

- «Удалить справки» — удалить отмеченные справки из текущего отчетного периода.

Создание справки

Справка формируется при помощи соответствующей кнопки, отмеченной на скриншоте оранжевым прямоугольником.

Изменение реквизитов

На странице с перечнем справок можно поменять реквизиты отчета (ИФНС, ОКТМО, ИНН/КПП компании и ее телефонный номер). Достаточно кликнуть на кнопку «Изменить» в верхней правой части страницы над окном поиска (см. изображение выше).

Проверка и отправка 2-НДФЛ

Для проверки и отправки справки нужно выполнить следующие действия:

- Щелкнуть по синей кнопке для проверки отчета и его дальнейшей отправки.

- Указать, имеет ли подписавший документ человек полномочия руководителя.Если подписант не имеет полномочий руководителя, на него должна быть оформлена доверенность, наделяющая его полномочиями подписи. Нужно оформить «Сообщение о представительстве». Его можно заполнить в разделе «Реквизиты и настройки».

- Когда проверка окончена:

- если найдены ошибки, потребуется их исправление. Сначала стоит ознакомиться с ними (кнопка показа результатов проверки). После этого можно вернуться к перечню документов (кнопка «Редактировать справки») для внесения правок. Когда произведены все необходимые корректировки, можно повторить отправку.

Печать справки

Напечатать документ можно как со страницы с их перечнем, так и со страницы с итогами проверки. Для печати документа со страницы с перечнем, нужно:

- Отметить галочкой документы, которые требуется напечатать.

- Кликнуть «Действия, далее «Напечатать справки».

- Заполнить появившуюся форму, внеся в нее фамилию, имя и отчество представителя налогового агента:

- Перед печатью стоит проверить автоматически подставленную дату. При необходимости можно выбрать другую.

Альтернативный вариант – напечатать справку со страницы с итогами проверки. Для этого нужно:

- кликнуть «Напечатать справки»;

- ввести фамилию, имя и отчество представителя налогового агента;

- проверить выбранную дату, при необходимости поменять ее;

- нажать «Напечатать справку»;

- когда PDF-файл загрузится, открыть его программой-ридером и распечатать.

Печать реестра

Произвести печать реестра можно со страницы, на которой находится перечень справок. Алгоритм работы следующий:

- Выбрать работников, по которым нужны распечатки.

- Кликнуть «Действия», затем «Напечатать реестр».

- Когда откроется новое окно, нужно выбрать, какой использовать формат: в соответствии с приказом ФНС или в виде расширенной сводной таблицы.

- Автоматически подставленные номер реестра и дату следует проверить, а при необходимости – поменять.

- кликнуть «Напечатать реестр»;

- когда откроется всплывающее окно, выбрать формат: согласно приказу ФНС или в виде сводной таблицы;

- проверить, а при необходимости – поменять номер реестра и дату;

Печать сумм для сверки с 6-НДФЛ

В случае оформления 2-НДФЛ при помощи сервиса можно произвести расчет и печать сумм для дальнейшей сверки с отчетом 6-НДФЛ. Алгоритм действий следующий:

- Открыть документ 2-НДФЛ. Чтобы сделать это, достаточно кликнуть «ФНС» — «Заполнить в системе». Из открывшегося перечня нужно выбрать «2-НДФЛ». Откроется раздел с перечнем соответствующих справок.

- В этом перечне требуется отметить документы для подсчета сумм сверки.

- В меню действий необходимо нажать «Напечатать суммы для сверки с 6-НДФЛ».

- Остается выбрать требуемое расширение файла: PDF или формат EXCEL.

Печать сумм из скачанного файла

Суммы для оформления 6-НДФЛ рассчитываются при помощи скачанного файла 2-НДФЛ. Для этого нужно:

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

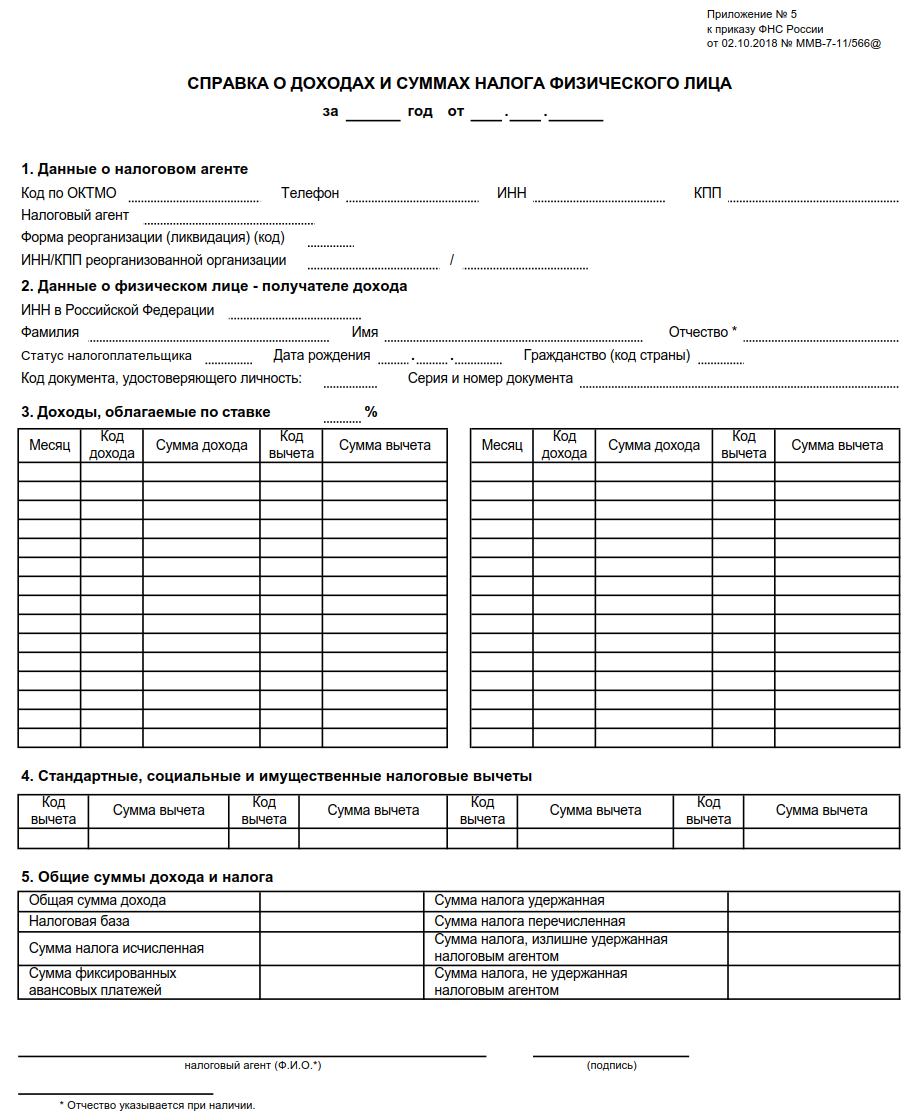

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков1:

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Где можно получить справку 2-НДФЛ и кто ее выдает

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Для создания документа необходимо открыть раздел «Налог на доходы физического лица», который находится в «личном кабинете», затем зайти в подпункт «Сведения о справках 2-НДФЛ», выбрать интересующий период. На бланке имеется электронная подпись получателя. Документ выдается бесплатно.

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Изменения, произошедшие в 2020 году

- Название «Справка о доходах физического лица» заменяется на «Справка о доходах и суммах налога физического лица»;

- Вместо 5 разделов имеется 3, зато добавлено отдельное приложение «сведения о доходах и соответствующих вычетах по месяцам налогового периода», в котором указываются коды доходов/вычетов, а также соответствующие денежные суммы;

- Из документа исключены «инвестиционные» вычеты;

- Изменен штрих-код справки 2-НДФЛ;

- Удалена строка с указанием места проживания физического лица;

- Появились новые пункты, связанные с подтверждением достоверности предоставленных сведений. В них указываются фамилия, имя, отчество налогового агента или его представителя, производившего выплаты/удержания. Вносятся реквизиты документа, подтверждающего полномочия налогового агента.

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

Форма, действовавшая в 2018 году

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

- Работающий человек должен обратиться в бухгалтерию своего предприятия или организации и получить справку через 3 дня. Если организация прекратила свое существование, а гражданин устроился на новую работу, 2-НДФЛ можно получить на сайте ФНС.

- Студент. Для получения справки о доходах и уплате налогов необходимо обратиться в деканат с просьбой о ее выдаче.

- Безработныйможет получить справку 2-НДФЛ только в том случае, когда он зарегистрирован на бирже труда. Справка берется в Центре занятости населения.

- Индивидуальный предприниматель.Для подтверждения своих доходов он должен предоставить заверенную копию налоговой декларации (форму 3-НДФЛ) или выписку из книги учета доходов своей фирмы. Справка 2-НДФЛ в этом случае не требуется.

- Пенсионер. Подтверждение доходов зависит от его статуса:

Работающий пенсионер получает справку 2-НДФЛ по месту службы. За справкой о получении пенсии ему необходимо дополнительно обратиться в местное отделение ПФР (Пенсионного Фонда России) или в МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг). Для подтверждения доходов необходимоо предъявлять обе справки;Неработающий пенсионер, получающий государственную пенсию, должен обращаться за подтверждением доходов в ПФР или МФЦ. Справку 2-НДФЛ он получить не может, поскольку пенсия налогом не облагается;Если гражданин получает пенсию из какого-либо негосударственного ПФ, то справка 2-НДФЛ ему предоставляется в соответствующей компании НПФ. Такие организации являются налоговыми агентами, и производят отчисления с пенсии;Военный пенсионер для получения справки о доходах (пенсии) обращается в районный военкомат;Пенсионер-предприниматель, помимо справки о пенсии предоставляет экземпляр декларации 3-НДФЛ, или копию книги доходов/расходов, или выписку из банка. - Работающий пенсионер получает справку 2-НДФЛ по месту службы. За справкой о получении пенсии ему необходимо дополнительно обратиться в местное отделение ПФР (Пенсионного Фонда России) или в МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг). Для подтверждения доходов необходимоо предъявлять обе справки;

- Неработающий пенсионер, получающий государственную пенсию, должен обращаться за подтверждением доходов в ПФР или МФЦ. Справку 2-НДФЛ он получить не может, поскольку пенсия налогом не облагается;

- Если гражданин получает пенсию из какого-либо негосударственного ПФ, то справка 2-НДФЛ ему предоставляется в соответствующей компании НПФ. Такие организации являются налоговыми агентами, и производят отчисления с пенсии;

- Военный пенсионер для получения справки о доходах (пенсии) обращается в районный военкомат;

- Пенсионер-предприниматель, помимо справки о пенсии предоставляет экземпляр декларации 3-НДФЛ, или копию книги доходов/расходов, или выписку из банка.

- Военнослужащий– контрактник должен обращаться за справкой о доходах к своему непосредственному работодателю – Министерству Обороны РФ. Необходимо написать заявление в Единый расчетный центр Министерства Обороны или Управление финансового обеспечения МО (на имя руководителя организации). В нем должны быть отражены паспортные данные военнослужащего, идентификационный номер налогоплательщика (ИНН), номер воинской части, требуемый период и обратный адрес. Справка будет готова через 3 дня, однако потребуется дополнительное время на ее доставку по почте.

Справка 2-НДФЛ в период пребывания в декретном отпуске и на больничном

Существуют такие виды доходов, которые налогом не облагаются, и при составлении справки 2-НДФЛ не учитываются. К ним относятся:

- Пособия по безработице, по беременности и родам;

- Единовременные выплаты (командировочные, подъемные), доплата за работу в особых климатических условиях или местности, подвергшейся радиоактивному загрязнению;

- Денежные компенсации, связанные с получением трудовой травмы, профзаболевания;

- Выходные пособия работникам, уволенным по сокращению;

- Выплаты членам семьи военнослужащих, погибших при исполнении служебного долга;

- Вознаграждения, полученные за сдачу крови или донорского молока;

- Премии за выдающиеся достижения в области науки, искусства или спорта;

- Стипендии студентов, аспирантов, учащихся других категорий;

- Пенсионные выплаты (государственные и страховые).

В справке 2-НДФЛ, выдаваемой работнику, находившемуся в отпуске по болезни, указываются доходы и суммы снимаемых налогов.

А при оформлении справки за декретный период в нее вносится ежемесячное пособие по беременности и родам, с которого налог не взимается.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта. - С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

- В раздел 1 вносятся сведения о физическом лице, для которого составляется документ. Указываются дата и место рождения, гражданство, код документа, подтверждающего его личность;

- В раздел 2 вписывается налоговая ставка. Указывается общий размер годового дохода работника и сумма всех выплат. Заносятся данные об излишней или недостающей сумме налоговых удержаний;

- В разделе 3 указываются коды стандартных, социальных и имущественных вычетов и соответствующие им денежные суммы. Вносятся сведения об уведомлении налогоплательщика (дата отправления, номер и код):

«Код вида уведомления» 1 – означает, что оно касается права на имущественный налоговый вычет;Код 2 – права на социальный налоговый вычет;Код 3 – права снижения налога на авансовые платежи. - «Код вида уведомления» 1 – означает, что оно касается права на имущественный налоговый вычет;

- Код 2 – права на социальный налоговый вычет;

- Код 3 – права снижения налога на авансовые платежи.

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

При отправлении откорректированной справки в пункте «номер корректировки», расположенном в ее верхней части, делается пометка. Цифра 01 означает, что ошибка по данному сотруднику допущена первый раз. Цифра 03 обозначает, что это уже третья корректировка его данных.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

- Искажение сведений по невнимательности, описки в цифрах, соответствующих суммам начислений и вычетов;

- Неправильное написание фамилии, имени, других паспортных данных работника или человека, составлявшего справку;

- Отсутствие подписи налогового агента, заполнявшего форму. По установленным правилам документ подписывается только синей ручкой. Печать нужно ставить только там, где имеется специальная пометка для нее. Печать не должна перекрывать подпись;

- Внесение даты в неверном формате (не «день-месяц-год», а «месяц-день-год»).

- Искажение признаков и кодов.

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

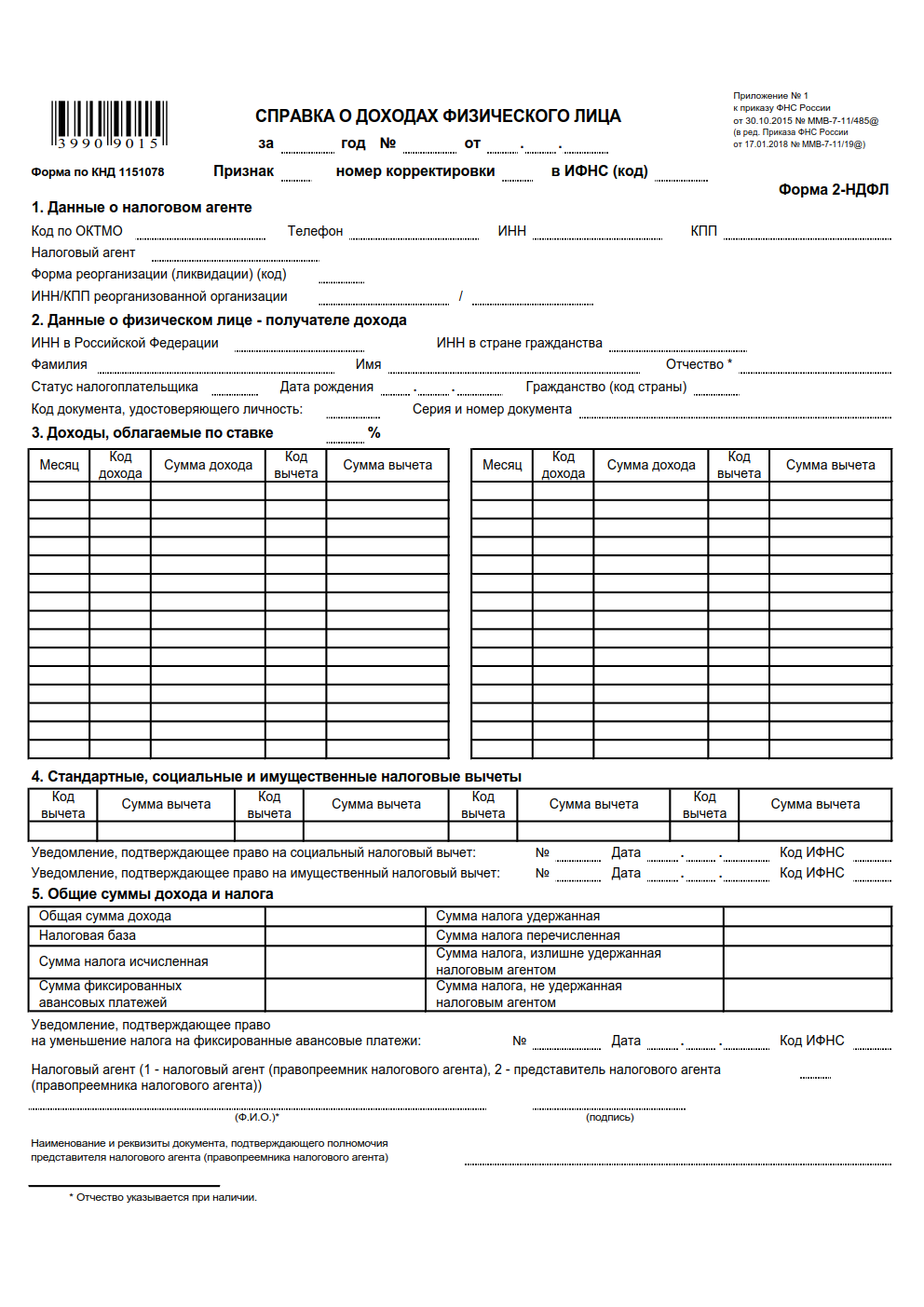

Данные о налоговом агенте

При представлении справки правопреемником налогового агента указывается ОКТМО по месту нахождения реорганизованной организации.

При заполнении поля «Телефон» отражается контактный телефон налогового агента (правопреемника).

В полях «ИНН» и «КПП» указываются ИНН и КПП налогового агента. В случае если справка подается обособленным подразделением, то указывается КПП по месту нахождения обособленного подразделения организации.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).

Правопреемник налогового агента указывает в этом поле наименование реорганизованной организации.

В поле «Форма реорганизации (ликвидация) (код)» отражается соответствующий код. Например, при реорганизации в форме преобразования указывается «1», слияния – «2» и т.

В одноименном поле указывается ИНН и КПП реорганизованной организации.

Поля «Форма реорганизации (ликвидация) (код)» и «ИНН и КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются. При этом в поле «Признак» должны быть указаны коды «3» или «4».

Данные о физическом лице — получателе дохода

На основе сведений о физическом лице – получателе дохода формируется раздел 1 справки.

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика» указывается:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕАЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)» из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

Доходы, облагаемые по ставке ___%

Сведения, отраженные в данном разделе, формируют приложение к справке, в котором указываются ежемесячные суммы начисленных и полученных физическим лицом доходов и соответствующих вычетов.

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются.

В заголовке раздела указывается налоговая ставка, по которой облагаются доходы, отраженные в этом разделе. По умолчанию указывается ставка 13%.

Раздел заполняется отдельно для каждой налоговой ставки. Для этого в программе предусмотрена опция «Добавить страницу».

Для того, чтобы заполнить приложение, необходимо кликнуть по полю «Добавить строку» и указать следующие сведения:

- месяц, за который был начислен и фактически получен доход;

- код дохода из соответствующего справочника;

- сумма дохода по выбранному коду;

- код и сумма вычета по тем видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере (например, подарки, материальная помощь и др.).

Коды доходов и соответствующие им коды вычетов см. здесь.

В том случае, если суммы ежемесячного дохода физического лица одинаковые, можно воспользоваться опцией «Добавить несколько строк за период».

При заполнении справки с признаком «2» или «4» в разделе указываются доходы и вычеты только за те периоды, за которые налог не был удержан налоговым агентом.

Стандартные, социальные и имущественные налоговые вычеты

Раздел заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Если налоговый агент представляет физическому лицу стандартные налоговые вычеты, то отразить их в данном разделе можно, кликнув по полю «Новая запись» и указав коды и суммы вычетов.

Также можно воспользоваться автоматическим расчетом стандартных вычетов. Для этого необходимо поставить отметку напротив поля «Авторасчет стандартных вычетов». Кликнув по полю «Новая запись», в открывшемся перечне кодов вычетов, выбираются стандартные вычеты, на которые физическое лицо имеет право.

Поле «Число детей, начиная с 3-го» заполняется только для кодов 128, 132, 138, 139, 146 и 147, а поле «Число детей-инвалидов» соответственно для кодов 129, 133, 140, 141, 148 и 149.

Для того, чтобы отразить прочие налоговые вычеты (имущественные и социальные), нужно кликнуть по полю «Новая запись» и указать следующие данные:

- код вычета, который выбирается из справочника;

- сумма вычета по выбранному коду.

Если налоговый агент предоставлял физическому лицу налоговые вычеты на основании уведомлений, то заполняются данные подраздела «Уведомление, подтверждающее право на вычет».

В поле «Код вида уведомления» выбирается соответствующий код вычета, а также указываются номер и дата выдачи уведомления, код налогового органа, выдавшего его.

Форма и сроки сдачи справки 2-НДФЛ в 2020 году

Справку 2-НДФЛ составляют на каждого работника, а также на граждан, которым фирма выплачивала доход по гражданско-правовым договорам. В ней указывают все доходы, полученные физлицом в истекшем году, а также суммы налоговых вычетов и суммы исчисленного и удержанного НДФЛ за год. Такие справки 2-НДФЛ имеют признак «1».

Федеральный закон от 29 сентября 2019 № 325-ФЗ изменил сроки подачи отчетности по НДФЛ, начиная с 2020 года. Справки 2-НДФЛ за 2019 год нужно представить не позднее 1 марта 2020 года. Но поскольку 1 марта 2020 года это воскресенье, крайний срок сдачи 2-НДФЛ переносится на понедельник, 2 марта.

Напомним, ранее для сдачи таких справок был установлен более поздний срок – не позднее 1 апреля.

Справки 2-НДФЛ для сдачи в налоговую инспекцию и справки 2-НДФЛ для сотрудников различаются. Справка для сотрудников – «сокращенный» вариант справки 2-НДФЛ с признаком «1». В ней на одном листе отражают только необходимые сведения о налоговом агенте, физлице — сотруднике, его доходах и вычетах.

Справка 2-НДФЛ на бумаге в 2020 году

С 1 января 2020 года налоговый агент при численности работников 10 человек и менее может подать сведения по форме 2-НДФЛ на бумаге.

А вот если работников 11 и более, то справки нужно представить только электронно (Федеральный закон от 29 сентября 2019 г. № 325-ФЗ).

Напомним, что до 2020 года налоговые агенты могли представлять 2-НДФЛ в бумажном виде при численности физлиц, получивших доходы в истекшем году, до 25 человек.

Когда вы принесете справки в налоговую, инспектор проверит, правильно ли они заполнены. Если все в порядке, он составит два экземпляра протокола приема сведений о доходах физических лиц на бумаге. После проверки один экземпляр реестра и один экземпляр протокола инспектор отдаст вам.

Справки 2-НДФЛ по обособленным подразделениям в 2020 году

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять справки 2-НДФЛ нужно по месту учета каждого такого ОП.

Если обособленные подразделения находятся на территории одного муниципалитета — города или района, но подведомственны разным налоговым инспекциям, то встать на учет можно по месту нахождения одного из таких подразделений по выбору фирмы.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то организация может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2020 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – справки 2-НДФЛ и расчеты 6-НДФЛ.

Если организация закрыла свою «обособку» и до закрытия не отчиталась по НДФЛ, то справки 2-НДФЛ в отношении работников этого ОП нужно подать по месту учета головной фирмы. В этих справках фирма указывает свои ИНН и КПП, а ОКТМО — закрытой «обособки»

Справка 2-НДФЛ с признаком «2» в 2020 году

В случаях, когда вы выплатили кому-либо из своих работников доход, но не смогли удержать НДФЛ из этого дохода и не перечислили его в бюджет, вам предстоит сообщить об этом в инспекцию. Срок — до 1 марта года, следующего за годом выплаты дохода.

Сообщают об этом в инспекцию по установленной форме — в виде справки 2-НДФЛ, в которой проставляют признак «2». В ней указывают сумму дохода, с которого не удержан налог, и сумму неудержанного налога (п. 5 ст. 226 НК РФ).

Кстати, кроме налоговиков об этих доходах надо уведомить и налогоплательщиков – физлиц, которым были выплачены доходы.

С 2020 года справки с признаком «1» и «2» подают в один и тот же срок — до 1 марта (в 2020 году — до 2 марта). Таким образом, по всем справкам 2-НДФЛ организации отчитываются в один срок.

Физическому лицу придется заплатить не удержанный с него работодателем налог самостоятельно не позднее 1 декабря. Инспекция пришлет ему налоговое уведомление, поэтому декларацию 3-НДФЛ ему подавать не придется (пп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Ответственность за нарушения при сдаче 2-НДФЛ в 2020 году

Налоговый кодекс предусматривает ответственность для налоговых агентов, которые не представили справки по форме 2-НДФЛ в срок. Штраф составляет 200 рублей за каждую непредставленную справку (п. 1 ст. 126 НК РФ). Таким образом, если вы с опозданием сдадите справки на 10 человек, штраф составит 2000 руб. (10 чел. х 200 руб.

Кроме наказания за просрочку, в Налоговом кодексе установлена ответственность за сдачу справок 2-НДФЛ с недостоверными сведениями – 500 рублей за каждую некорректную справку (п. 1 ст. 126. 1 НК РФ).

Если налоговый агент сам обнаружит неточность и представит в ИФНС корректирующую 2-НДФЛ до того, как налоговики обнаружат ошибку в изначально представленной справке, то штрафа удастся избежать (п. 2 ст. 126. 1 НК РФ).

Самое неприятное в этой ситуации то, что в норме, устанавливающей ответственность, не конкретизируется, за какие именно ошибки в справке будут штрафовать налогового агента. И формально к штрафу могут привести не только некорректные данные в суммах доходов работника или НДФЛ, но и ошибки, к примеру, в адресе места жительства физлица или номере телефона налогового агента. Аналогичные последствия возможны, если в справках есть сокращения, устаревшие сведения и т.

Так что будьте внимательны и старайтесь не допускать ошибок в справках 2-НДФЛ.

На каких физических лиц организация должна представить справки по форме 2-НДФЛ?

Сведения представляют налоговые агенты – российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, в налоговый орган по месту своего учета. Кроме того, данные справки должны представлять российские организации, имеющие обособленные подразделения, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших подобные договоры.

В самом начале справки по форме 2-НДФЛ есть поле «Признак», в котором необходимо поставить:

1) либо цифру 1 – если данная справка представляется в соответствии с п. 2 ст. 230 НК РФ, то есть на тех физических лиц, которым организация выплачивала доходы, за исключение доходов:

- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

2) либо цифру 2 – если эта справка представляется согласно п. 5 ст. 230 НК РФ, то есть на тех физических лиц, с доходов которых организация не смогла удержать полностью или частично НДФЛ (Письмо ФНС РФ от 30. 2016 № БС-4-11/5443).

Раздел 1 справки по форме 2-НДФЛ.

В этом разделе указываются данные об организации – налоговом агенте. Здесь необходимо учитывать один нюанс, а именно заполнение полей «ОКТМО» и «КПП»:

- если физическое лицо получало доходы от головного подразделения организации, отражаются код ОКТМО и КПП организации;

- если физическое лицо получало доходы от обособленного подразделения организации – код ОКТМО и КПП обособленного подразделения.

Раздел 2 справки по форме 2-НДФЛ.

В этом разделе указываются данные о физическом лице, на которого представляется справка. Именно на него обратили внимание в комментируемом письме сотрудники контролирующего органа и дали следующие разъяснения:

- в поле «Фамилия, имя, отчество» указываются фамилия, имя и отчество налогоплательщика без сокращений в соответствии с документом, удостоверяющим личность;

- в поле «Серия и номер» – реквизиты документа, удостоверяющего личность налогоплательщика;

- при заполнении поля «Адрес места жительства в Российской Федерации» – полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Таким образом, разд. 2 «Данные о физическом лице – получателе дохода» справки по форме 2-НДФЛ должен быть заполнен налоговым агентом на основании данных документа, удостоверяющего личность налогоплательщика.

Раздел 3 справки по форме 2-НДФЛ.

В разделе 3 справки приводятся сведения:

Согласно п. 2 ст. 223 НК РФ фактически полученным доход в виде заработной платы считается на последнее число месяца, за который начислена заработная плата. Это значит, если зарплату за декабрь 2016 года работник получил в январе 2016 года, то ее сумму надо отразить в справке за 2016 год в составе доходов за декабрь.

Стандартные, имущественные и социальные вычеты в разд. 3 не отражаются. В нем указываются, например, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ.

Напротив тех сумм доходов, в отношении которых применены вычеты, отражаются код вычета и его сумма.

Раздел 4 справки по форме 2-НДФЛ.

В разделе 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физическому лицу.

Указанные вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули.

Раздел 5 справки по форме 2-НДФЛ.

В разделе 5 необходимо отображать обобщенные показатели, а именно:

- общую сумму доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общую сумму налога, перечисленного в бюджет.

Сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке по форме 2-НДФЛ за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Если в течение года вы выплачивали одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку по форме 2-НДФЛ, заполнив в ней разд. 3 – 5 для каждой из ставок НДФЛ. При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль.

Наиболее распространенные коды доходов и вычетов, которые используются при заполнении справки по форме 2-НДФЛ.

Код доходовКод расходов 1010 – дивиденды114 – стандартный вычет на первого ребенка родителю (в одинарном размере) 2000 – заработная плата115 – стандартный вычет на второго ребенка родителю (в одинарном размере) 2010 – вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг)116 – стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере) 2012 – отпускные311 – имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья 2300 – пособие по временной нетрудоспособности327 – социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни 2610 – материальная выгода от экономии на процентах за пользование заемными средствами403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг) 2760 – материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами)501 – вычет из стоимости подарков (до 4 000 руб. в год) 4800 – доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (письма ФНС РФ от 19. 2016 № БС-4-11/17537, от 06. 2016 № БС-4-11/12127)503 – вычет из суммы матпомощи (до 4 000 руб. в год)

И в заключение напомним, что данную справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами организации (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Особенности выдачи справки о доходах

По общему правилу в день увольнения, то есть в последний рабочий день, работнику выдают трудовую книжку или форму СТД-Р (ст. 1 ТК РФ). Также ему необходимо выдать:

- справку о заработке для расчета пособий по временной нетрудоспособности;

- справку о доходах и НДФЛ;

- раздел 3 расчета по страховым взносам.

К сведению: работодатель должен выдать справку о доходах и суммах налога физического лица сотруднику (в том числе бывшему), который получил от него доход, если сотрудник обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

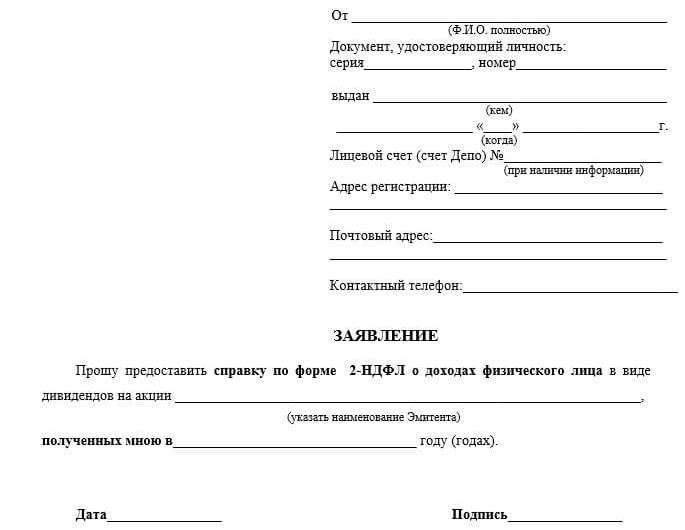

Заявление о выдаче справки о доходах и суммах налога составляется в свободной форме. Приведем пример такого заявления.

Директору ООО «Матрица»

Борисову О. от офис-менеджера Соколовой Е.

Прошу выдать мне справку о доходах и суммах налога физического лица за три месяца 2021 года.

2021 Соколова

В рамках трудовых отношений способ выдачи справок желательно закрепить в локальных актах. Если налоговый агент выплачивает физлицу доход в рамках гражданско-правового договора, то в таком договоре можно отразить способ выдачи справок.

Справку о доходах и суммах налога физлица нужно выдать:

- сотруднику (в том числе бывшему) – в течение трех рабочих дней со дня получения от него заявления (ч. 1 ст. 62 ТК РФ);

- увольняющемуся сотруднику – в последний рабочий день (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

- другому физлицу, которое получило доход от налогового агента, – в течение 30 дней с даты получения от него заявления (п. 1 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»).

К сведению: налоговым законодательством не предусмотрена ответственность за нарушение сроков выдачи справок о доходах и суммах налога физлица. Однако, если налоговый агент нарушит эти сроки или откажет физлицу в выдаче справки, ему грозит административный штраф (ст. 27, 5. 39 КоАП РФ).

Заполнение справки о доходах

Отдельный порядок заполнения справки о доходах и суммах налога физлица, которую налоговый агент должен выдать физлицу по его заявлению, не утвержден. Поэтому такую справку следует заполнять по общим правилам, установленным для заполнения расчета 6-НДФЛ.

Справки о доходах и суммах налога физического лица:

- необязательно заверять печатью. Наличие печати является правом, а не обязанностью организации, если законодательством не предусмотрено иное (п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»);

- подписывает законный представитель налогового агента (руководитель организации либо другое должностное лицо, действующее на основании доверенности (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ)). Полномочия на подписание справок можно закрепить в локальном акте организации.

Подготовка и отправка отчётных сведений о доходах физических лиц (2-НДФЛ)

Данные о доходах для отчётности по НДФЛ необходимо указывать в справочнике «НДФЛ — доходы и налоги». В конфигурации «Налогоплательщик» перейдите в справочник через меню «Журналы отчётности по физ. лицам» — «НДФЛ — доходы и налоги» (рис.

В шапке окна укажите общие реквизиты, табличную часть заполнить списком работников. Список работников можно ввести методом подбора. Для каждого работника укажите дату дохода, при этом месяц налогового периода и период регистрации определятся автоматически.

Для ввода кода дохода НДФЛ используется справочник «Коды доходов НДФЛ» (рис. 2), содержащий стандартные предопределенные значения. В колонках «Код вычета» и «Сумма вычета» можно внести код вычета, соответствующий выбранному коду дохода НДФЛ, и сумму вычета. Если ставка дохода для физического лица или для выбранного дохода отличается от 13 %, исчисленная сумма налога рассчитывается автоматически в колонке «Сумма налога исчисленная». Размер налога по ставке 13 % следует указать в табличной части на закладке «НДФЛ по ставке 13 %». Также на этой закладке укажите размеры личного вычета и вычета на детей. В табличной части на закладке «НДФЛ удержанный» укажите сведения об удержанных суммах НДФЛ.

Если при редактировании адреса проживания сотрудника, являющегося иностранным гражданином, отображается сообщение об ошибке, обновите конфигурацию «Налогоплательщика» до актуальной версии.

Формирование и отправка файла отчётности

Чтобы сформировать пачку форм 2-НДФЛ:

- перейдите в меню «Журналы отчётности по физ. лицам»;

- выберите «Справка 2-НДФЛ для передачи в ИФНС» (рис. 3).

В шапке формы укажите общие реквизиты.

Табличную часть документа заполните списком работников. Это можно сделать автоматически с помощью кнопки «Заполнить» или добавить сотрудника при помощи кнопки «Добавить».

Чтобы сформировать пачку документов в электронном виде, нажмите «Записать файл на диск» и выберите каталог выгрузки.

Чтобы выгрузить пачку документов в электронном виде в каталог интеграции с ПК «Спринтер», нажмите «Зашифровать и отправить в ИФНС».

Чтобы отправить пачку документов в электронном виде в налоговую инспекцию, перейдите в меню «Отправка» и нажмите «Отправить».

Уточнение сведений о доходах физических лиц за предшествующие налоговые периоды

Чтобы уточнить ранее представленные сведения, подайте новую «Справку» по форме 2-НДФЛ по данному физическому лицу.

Сведения о доходах физического лица, которому налоговый агент сделал перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформите в виде новой «Справки» по форме 2-НДФЛ.

Важно! При составлении новой «Справки» взамен ранее представленной в полях «№ ____» и «от ____» рекомендуем указать № ранее представленной «Справки» и новую дату составления «Справки».

Сдавайте отчётность в срок и без ошибок

На кого подавать справку 2-НДФЛ

Признак в справке 2-НДФЛ показывает, кто (налоговый агент или его правопреемник) и в каком случае ее подает.

Этот реквизит может принимать следующие значения:

- признак 1 – это обычная справка 2-НДФЛ, в которой показывается, какие доходы выплачены физлицу, сколько налога с них начислено, удержано и перечислено в бюджет (п. 2 ст. 230 НК РФ);

- признак 2 означает, что справка 2-НДФЛ подается как сообщение о невозможности удержания налога (п. 5 ст. 226 НК РФ);

- признак 3 указывает, что справку за реорганизованную организацию подает правопреемник. В справке отражаются доходы, выплаченные налоговым агентом, и суммы налога, начисленного, удержанного и перечисленного в бюджет (п. 2 ст. 230 НК РФ);

- признак 4 – это справка, которую подает организация-правопреемник в случае, если налоговый агент выплатил физлицу доход, с которого не смог удержать налог (п. 5 ст. 226 НК РФ).

Справка 2-НДФЛ с признаком 2

Отдельно расскажем, когда заполняют справку 2-НДФЛ с признаком 2.

Если компания выплатила кому-либо из своих работников доход, но не смогла удержать налог из этого дохода и не перечислила его в бюджет, нужно сообщить об этом в инспекцию.

Сообщают об этом в инспекцию также справку 2-НДФЛ, в которой проставляют признак «2». В ней указывают сумму дохода, с которого не удержан налог, и сумму неудержанного налога (п. 5 ст. 226 НК РФ). Срок сдачи – 1 марта.

Физическому лицу придется заплатить не удержанный с него работодателем налог самостоятельно не позднее 1 декабря. Инспекция должна выслать ему налоговое уведомление, поэтому декларацию 3-НДФЛ ему подавать не нужно (подп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Как подать справки 2-НДФЛ

Справки 2-НДФЛ нужно сдавать в налоговую инспекцию по месту учета организации или по месту жительства ИП по телекоммуникационным каналам связи.

На бумаге подать справки можно, если численность сотрудников не превышает 10 человек (п. 2 ст. 230 НК РФ).

Справки 2-НДФЛ на бумажном носителе можно сдать:

Если справки подаются лично в инспекцию, то они будут считаться представленными в день подачи, а если отправляются почтой — в день отправки письма.

Если у организации есть обособленные подразделения, то по работникам этих подразделений и по физлицам, с которыми подразделение заключило гражданско-правовые договоры, справки нужно сдавать в ту налоговую инспекцию, где обособленное подразделение состоит на учете (п. 2 ст. 230 НК РФ).

Как могут оштрафовать?

В случае нарушения срока подачи справок 2-НДФЛ налоговая инспекция начислит вам штраф — 200 рублей за каждую справку (п. 1 ст. 126 НК РФ).

Кроме того, от 300 до 500 рублей грозит в этом случае руководителю организации (ст. 6 КоАП РФ).

Обратите внимание: вам, как налоговому агенту, штраф не выпишут, если вы самостоятельно обнаружите ошибки и представите в налоговую инспекцию уточненные документы до момента, когда вы узнали, что неточности, содержащиеся в представленных вами документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст. 126. 1 НК РФ).

Форма 2-НДФЛ 2021 года для сотрудников

С 2021 г. справки о доходах больше не передаются отдельными документами в ИФНС. Они перестали считаться самостоятельной отчетностью и включены в состав только годовой формы 6-НДФЛ. Но сотрудникам, в т. бывшим, по их запросу работодатель обязан выдать заполненный документ в 3-дневный срок (ст. 62 ТК РФ). При увольнении справку получают в день расчета. Поэтому компании все равно придется использовать отдельный бланк для отражения сведений о полученном заработке.

Форма новой справки 2-НДФЛ 2021 для сотрудников утверждена Приказом ФНС от 15. 2020 № ЕД-7-11/753. Для отражения сведений за предыдущие годы необходимо использовать бланк, действующий в запрашиваемый период. Компания заполняет справки только на тех лиц, у которых имелись облагаемые НДФЛ доходы.

Что изменилось в справке

Справка 2-НДФЛ 2021 для сотрудников поменяла свое название, убрав из обращения словосочетание «2-НДФЛ». Но основные поля в документе остались прежними. Соответственно, изменилась информация об утвердившем бланк нормативном акте (теперь в правом верхнем углу написано «Приложение 4 к Приказу ФНС России от 15. 2020 № № ЕД-7-11/753») и добавился код по КНД – 1175018. Больше не надо указывать данные о номере и признаке справки, а также сведения об уведомлении на вычеты, которое выдавала ИФНС.

Как заполнить справку 2-НДФЛ сотруднику в 2021 году

Сведения, которые должны указываться в справке, не изменились. Работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физлица, получающего справку:

- фамилия, имя, отчество;

- статус: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный — паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

4 раздел 2-НДФЛ для сотрудника в 2021 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период. А в 5 разделе указываются итоговые суммы — доходов, вычетов и по налогу.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника в 2021 году ставится ее оттиск.