Почему такая справка имеет юридическую силу? Это же просто файл.

Это не просто файл. Из личного кабинета справка выгружается с электронной подписью налоговой. Эту подпись нельзя подделать. Ее проверяют в специальном сервисе. Даже если отправить справку по почте, банк увидит, что она настоящая.

Но есть проблема. Скорее всего, вам все равно придется брать справку на работе.

Я госслужащая, и мне приходится отчитываться о своих доходах, имуществе, обязательствах и расходах.

В 2020 году я открыла брокерский счет и ИИС, и они стали проблемой при заполнении справки о доходах. Оказалось, что никто из моих коллег не инвестирует, поэтому посоветоваться, как правильно отчитаться о ценных бумагах, было не с кем. В отделе кадров с такой ситуацией тоже не сталкивались и порекомендовали мне избавиться от инвестиций, чтобы в следующий раз вопросов не было.

В статье расскажу, как я отчитывалась о своих доходах, где брала информацию и на что стоит обратить внимание госслужащим, чтобы избежать нарушений.

Зачем нужна справка 2-НДФЛ при оформлении кредита

Сбербанк, а также остальные кредитные организации страхуются и выплачивают ипотечный кредит или другой вид кредитования после подтверждения платёжеспособности соискателя.

Документ, подтверждающий доходы, необходим:

- Лицам, желающим впервые получить кредит наличными (у них не сформирована кредитная история).

- Как подтверждение официального трудоустройства работающим пенсионерам.

- Гражданам, желающим выступить поручителями.

- Для снижения процентной ставки и повышения шансов на получение кредита при испорченной репутации.

На заметку! Если лицо, цель которого — получение займа, не участвует в зарплатном проекте, финучреждение обязательно запросит документы, подтверждающие его платежеспособность.

Как получить справку по форме 2-НДФЛ

Если гражданин, желающий взять деньги в долг в финансовом учреждении, официально трудоустроен, с получением бумаги не возникает сложностей.

Справка по форме 2-НДФЛ, которую запрашивают кредитные учреждения, берется в бухгалтерии по месту работы. По закону срок выдачи документа составляет не более 3 дней. Справка без официального штампа организации и подписи представителя компании не является действительной.

Чтобы взять документ, необходимо посетить бухгалтерию и написать заявление в свободной форме.

Бывают случаи, что работодатель наотрез отказывается выдавать бумагу по форме 2-НДФЛ. В таком случае сотрудник предприятия имеет право написать жалобу, обратившись в государственную инспекцию труда. Если ваши требования игнорируются и дальше, обращайтесь в вышестоящие органы — жалуйтесь в прокуратуру.

На заметку! Срок хранения налоговой документации контролируется законом «О бухгалтерском учете» № 402 и Налоговым кодексом РФ. Это 4 года. По истечение этого времени руководитель компании вправе отказать в выдаче справки 2-НДФЛ для предъявления в банк. Закон нарушен не будет.

Ещё один способ получить документ по форме 2-НДФЛ (за три последние года, кроме текущего) — портал ФНС (при имеющейся учётной записи).

- Войдите в Личный кабинет (создаётся во время регистрации).

- Найдите виртуальную кнопку «Мои налоги» и нажмите её.

- Найдите вкладку «Сведения о доходах».

- Укажите год, за который вам нужна информация.

- Нажимаете кнопку «Справка по форме 2-НДФЛ с подписью».

- Сохраните документ на планшете, смартфоне или другом устройстве, скачав его.

- Отправьте в банк, который запрашивает информацию.

Документ, выданный в дистанционном режиме, имеет юридическую силу и заверяется электронной подписью налогового органа.

В сети можно найти информацию, что документ можно получить через портал Госуслуги. Сведения верные, но справку присылают без электронной подписи, поэтому для получения денег она не подойдёт.

Такой же документ могут запросить студенты, получающие стипендию и неработающие граждане, находящиеся на учёте в центре занятости.

Срок действия документа

Чтобы взять потребительский кредит, документ по форме 2-НДФЛ обязательно потребуется. Он не имеет срока действия, но должен быть представлен в определённый период, установленный кредитными организациями. Бумага действительна в течение от 10 до 30 дней со дня выдачи. По истечении этого периода справка не является актуальной и требует замены.

Судя по отзывам заёмщиков, чем раньше вы предоставите бумагу о доходах, тем больше шансов на получение финансирования.

Если в планах получение займа на сумму до 300 тыс. , указания дохода за последние 4 месяца — достаточно. Чтобы оформить займ на сумму свыше 1 млн. рублей, банки могут запросить доходы за три года.

Образец справки

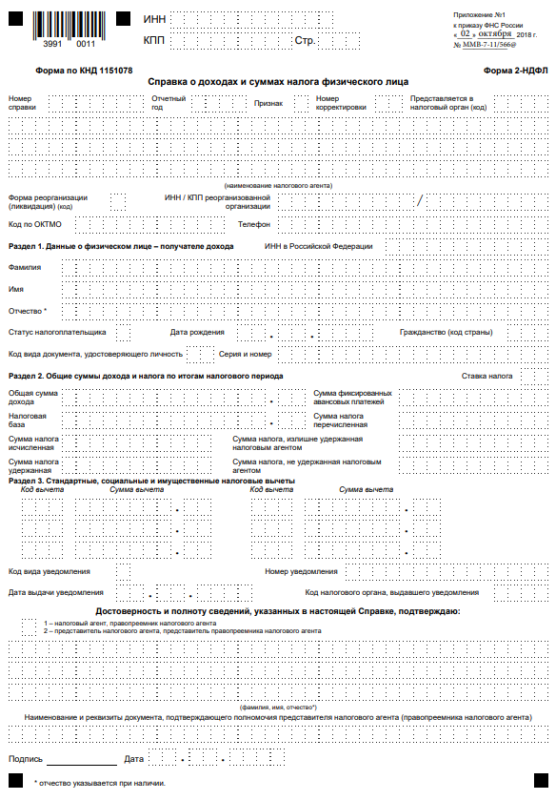

Во время предоставления бумаги финансовой организации, нужно проверить правильность её заполнения. Справка имеет раздел, куда вписывают сведения о налоговом агенте. Обязательно вписывается информация о получателе доходов, то есть — физическом лице. Имеется раздел, куда нужно вписать доходы, начисленные работнику на протяжении календарного года. Указывается также ставка, с которой вычитывали подоходный налог — 13 или 30%. Также прописывают налоговые вычеты и общие суммы дохода и налога.

Обратите внимание! В документе недопустимо наличие ошибок, опечаток и исправлений. Информация должна отвечать действительности. Если во время проверки будет обнаружен завышенный размер заработной платы, соискатель получит отказ в получении финансирования и «минус» к репутации.

Образец, как выглядит бланк 2-НДФЛ в 2020 году:

Можно ли купить справку 2-НДФЛ

К сожалению, не всегда удаётся оформить и получить кредитование по одному паспорту. Поэтому многие соискатели стараются купить нужный им документ. Продажу документов предлагают различные агентства в интернете. Стоимость справки разная — в пределах 15 — 50 000 рублей. В покупных документах содержится достоверная информация о компании, которая действительно функционирует в РФ. Кроме того, если сотрудник банка позвонит по указанному номеру, с целью, подтвердить нужную информацию, он получит утвердительный ответ.

Обратите внимание! Если во время проверки подделка справки сотрудником финансового учреждения будет обнаружена, вам 100% откажут в выдаче кредита — в лучшем случае. В худшем — будет написано заявление о подделке документов и направлено в правоохранительные органы для возбуждения уголовного дела.

Если кредит получен, но заёмщик его не возвращает, в этом случае, если будет обнаружена и доказана подделка документации, заёмщик может получить срок за мошеннические действия.

Кроме уголовной ответственности подделка документации чревата другими последствиями:

- Отказ в выдаче кредитования без объяснения причины.

- Испорченная репутация.

- Большие штрафы и принудительные работы.

- Занесение гражданина в стоп-лист, что в дальнейшем сделает невозможным получение займ в кредитной организации.

К ответственности может быть привлечён бухгалтер, руководитель или другое лицо, согласившееся сделать поддельную бумагу.

Как банки проверяют справки о доходах

Проверка документов банками Москвы и других городов осуществляется в несколько этапов.

- Первичное рассмотрениеВыполняется сотрудником финансовой организации. Специалист проверяет подлинность предоставленной бумаги и правильность её заполнения. Особе внимание уделяется таким нюансам:ИНН работодателя и ИНН на штампе должны быть одинаковые.Отсутствие помарок, опечаток, ошибок.Правильность начисления сумм.Правильность проставления кодов вычетов и удержаний.При обнаружении любых недочётов бланк возвращают с просьбой предоставить новую справку.

- ИНН работодателя и ИНН на штампе должны быть одинаковые.

- Отсутствие помарок, опечаток, ошибок.

- Правильность начисления сумм.

- Правильность проставления кодов вычетов и удержаний.

- Изучение информации о соискателеБанковские сотрудники звонят в организацию, где работает лицо, подавшее заявку на кредит, обзванивают родственников, с целью узнать максимум информации о заёмщике. Специалисты подают запросы по месту работы с целью подтвердить подлинность документа о доходах. Проверяется информация о том, соответствует ли уровень занимаемой должности размеру получаемой заработной платы.

- Проверка службой безопасностиКак правило, она подключается тогда, когда человек хочет получить большую сумму.Проверяются все данные о заёмщике, присланные в анкете.Работники службы безопасности общаются с коллегами и работодателем заёмщика.При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

- Проверяются все данные о заёмщике, присланные в анкете.

- Работники службы безопасности общаются с коллегами и работодателем заёмщика.

- При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

При резких скачках в зарплате будет проверена и эта информация.

Как получить кредит без предоставления справки

Взять большую сумму без предоставления справки о доходах не получится. Есть банки, которые выплачивают максимальный займ по одному паспорту. Например, получить онлайн-кредит по одному документу можно в Ренессанс Кредит. Максимальный кредитный лимит — 300 000 рублей. До 700 000 рублей в этом же банке можно взять деньги без документа 2-НДФЛ клиентам банка с хорошей кредитной историей.

Кредиты под залог банки также выплачивают без подтверждения доходов. От вас потребуется паспорт + документация на закладываемое имущество.

Если банки отказали, выручат МФО, многие из них предоставляют немаленькие суммы.

Рекомендуемые кредиты

300 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

30 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Сумма: от 30 000 ₽ до 7 000 000 ₽до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Досрочное погашение по телефону, бесплатное мобильное приложение «Альфа-Мобайл»

- Сумма: от 50 000 ₽ до 7 500 000 ₽до 7 500 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от года до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Кредит наличными на любые цели

100 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от 100 000 ₽ до 5 000 000 ₽до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от года до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

«Тариф «Снижаем ставку»»

500 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от 500 000 ₽ до 5 000 000 ₽до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

Что за справка вообще?

Справка 2-НДФЛ — это подтверждение официальных доходов и удержанного налога. Работодатель отправляет в налоговую такую справку по каждому сотруднику. Налоговая видит, где конкретный человек работает, какая у него зарплата за год и по месяцам и сколько НДФЛ он заплатил.

Справка 2-НДФЛ нужна для разных целей. Например, для оформления вычета при покупке квартиры или оплате лечения. Еще такой справкой подтверждают официальные доходы для банка, чтобы взять или рефинансировать кредит.

Обычно справку 2-НДФЛ заказывают на работе. Бухгалтерия выдаст ее в любое время и за любой период работы.

Так что, теперь справку получить проще?

Справки за прошлые годы тоже могут пригодиться.

Для вычета. Чтобы получить вычет и вернуть налог за прошлые годы, нужно подать декларацию 3-НДФЛ и справку о доходах. В 2017 году могут понадобиться справки за 2014, 2015 и 2016 годы. Все они будут в личном кабинете.

Для банка. Банк может запросить подтверждение зарплаты за любой период — даже за прошлые годы. В свое время ипотечникам для господдержки нужно было подтверждать доход за 12 месяцев. Может быть, еще пригодится. Тогда справки можно выгрузить и отправить по электронной почте. Печать с работы не нужна.

Для контроля. Вы можете зайти в личный кабинет и проверить, какие данные работодатель передает в налоговую — совпадают ли они с расчетными листками и все ли вычеты правильно оформлены.

Еще в личном кабинете отражаются справки об НДФЛ со списанных долгов и неочевидных доходов: при рефинансировании ипотеки, возврате страховки, компенсаций. По закону их должны прислать налогоплательщикам заранее, но не всегда присылают. Проверьте, вдруг вас ждет сюрприз.

Для суда и пристава. Например, если в суде нужно подтвердить доход за несколько лет. Ситуации могут быть какие угодно: отсрочка выплаты долга, уменьшение пеней по алиментам или раздел имущества.

Для пособий. В 2017 году соцзащита может попросить справку о доходах за прошлый год. Подойдет документ из личного кабинета.

Могут быть и другие ситуации, когда пригодятся справки 2-НДФЛ за прошлые годы. Если так случится, вы сможете распечатать их даже ночью, в отпуске и для всех членов семьи сразу.

Как проверить свои справки 2-НДФЛ?

Можно авторизоваться через госуслуги.

Зайдите в личный кабинет, откройте раздел «Налог на доходы ФЛ и страховые взносы», выберите пункт «Сведения о справках по форме 2-НДФЛ».

Справки можно посмотреть или выгрузить с электронной подписью.

Подделывая документы, вы нарушаете закон

Предоставление кредитору недостоверной информации — в том числе и поддельной справки — это обман, который попадает под статью уголовного кодекса «Мошенничество в сфере кредитования».

Если Василий обратится за кредитом по документам Ивана — это обман. Если Василий обратится за кредитом и предоставит о себе недостоверную информацию — это тоже обман. Нельзя указывать в заявке на кредит недостоверные данные о месте работы, размере дохода, наличии непогашенной кредиторской задолженности, залоговом имуществе — да вообще ни в чем кредитора обманывать нельзя.

Вся эта информация влияет на решение кредитора о предоставлении кредита. А подобный обман могут расценить как попытку хищения денежных средств. При этом привлечь к ответственности именно по статье 159. 1 УК РФ могут только уже после выдачи кредита, если человек не будет платить. Мошенничество в сфере кредитования, в том числе подделка документов, может наказываться штрафом в размере до 120 тысяч рублей либо штрафом в размере дохода осужденного за год. Могут присудить обязательные работы до 360 часов, исправительные работы до года, ограничение свободы до 2 лет, арест до 4 месяцев.

Подделка документов может вскрыться как в момент проверки заявки, так и в процессе обслуживания. В лучшем случае банк просто откажет вам в кредите, а в бюро кредитных историй отправит информацию с отказом по причине «кредитной политики кредитора». Но так может поступить только очень, очень, очень лояльный банк. Скорее всего, банк откажет в кредите и отправит в БКИ информацию с причиной отказа: «Несовпадение данных или недостоверная информация». Для кредитной истории это все равно что запись «мошенник» большими красными буквами. После этого банк может еще и обратиться в полицию.

То, что раньше вы уже предоставляли поддельную справку банку и не столкнулись с проблемами, не значит, что все обойдется в этот раз. Тем более что банки все чаще проверяют клиентов не только по представленным заемщиком документам, но и по информации из всех доступных источников. К примеру, с согласия заемщика кредитор может запросить информацию из бюро кредитных историй, ПФР или Росреестра.

А с точки зрения работодателя, вас привлекать к ответственности не за что, поскольку ущерба организации нет.

Зачем банку ваши справки

Банку важно понимать ваш доход, чтобы быть уверенным в возврате денег. С точки зрения банка, основная причина, по которой клиент может подать заявление по поддельным документам, — это получить деньги и не вернуть их. При этом банки понимают, что не все работники в стране получают полностью белый доход, поэтому придумали разные варианты подтвердить его размер.

Справка по форме банка или по форме работодателя как раз подойдет, если часть дохода вы получаете неофициально. На такой справке чаще всего указано, что информация предоставляется исключительно для личного пользования банка и полностью конфиденциальна. Банк не передаст эту информацию в налоговую.

Пример справки о доходах по форме банка

Если вы предприниматель, то для подтверждения дохода подойдет также справка об оборотах, копии налоговой декларации, бухгалтерский баланс, копия книги учета доходов и расходов с отметкой налогового органа, договора с партнерами, прайс-лист на ваши услуги, договор аренды помещения.

Как вариант, может подойти справка с движениями по счету за последние 6 месяцев. Некоторые банки готовы учесть и такую информацию. Более того, некоторые банки могут учесть даже данные из заграничного паспорта — к примеру, если вы часто путешествуете.

В общем, способов показать свой доход и подтвердить надежность много. Банки не меньше вас заинтересованы в выдаче кредита, единственное их опасение — что деньги могут не вернуть.

Что делать вам

Ваш случай с подделкой справки именно по форме банка неоднозначный. С одной стороны, да, вы нарушаете требования, ведь вы хотите заверить документ сами себе, да еще и указать недостоверный доход. С другой — кредит вы хотите взять и при этом платить по нему, то есть хищения денег вроде бы нет.

Для начала попробуйте еще раз поговорить с работодателем. Объясните, что справку вы предоставите только банку для внутреннего использования. Работодатель может ничего не опасаться и указать, сколько он на самом деле вам платит.

Если работодатель откажет, повысить шансы на одобрение заявки поможет что-нибудь из этого:

- Поручитель по вашему кредиту или созаемщик. Будьте внимательны: начиная с 2019 года вступили в силу поправки в закон о кредитных историях. Они предполагают большую ответственность для поручителя.

- Ваши дополнительные доходы. Если вы сдаете недвижимость или получаете гонорары на фрилансе — сообщите об этом банку. Подтверждением может послужить копия договора или справка с движениями средств по счету.

- Имущество. Сообщите банку, если у вас есть недвижимость, доля в собственности или автомобиль. Может быть, этого будет достаточно для одобрения кредита.

Большим преимуществом будет, если вы и раньше брали разные кредиты и по всем платили без просрочек.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Последствия предоставления поддельных справок

Не секрет, что часть граждан продолжает получать «серую» зарплату, но есть желание получить кредит. Поэтому часто потенциальные заемщики пытаются получить кредит используя недостоверные справки о доходах.

Если вы по какой-то причине все же решили предоставить в банк поддельную справку, вы должны знать:

- Если справка создана в сговоре с ответственным работником организации (бухгалтер или руководитель), то для ответственного работника это может быть основанием для привлечения его к уголовной ответственности по статье ч. 3 ст. 327 УК РФ,тем более, что лицо выдающее такую справку знает для чего она выдается и что она не законна. Та же ответственность грозит и потенциальному заемщику;

- Если банк вас уличит в подлоге, возможно вы избежите уголовного наказания, но что вам точно будет грозить, так это попадание в неофициальный «стоп-лист» банка и тогда получить кредит в этом банке вам никогда не удастся. К слову сказать банки обмениваются информацией о проблемных клиентах: «стоп-листы» находятся в общем доступе, поэтому думать, что получив отказ в одном банке вы возьмете его в другом — это заблуждение.

Бывают случаи, когда вы «провели» банк на этапе проверки и получили кредит, но через время банк из других источников получил информацию, что предоставленная справка недостоверная — этот момент предусмотрен статьями УК РФ ст. 165 для физлиц и ст. 176 для юрлиц. Стоит сказать что уголовная ответственность по этим статьям наступит в случае причинения ущерба в крупном и особо крупном размере.

Если заемщик исправно оплачивает кредит, банк волен принимать решение на свое усмотрение, так как действия банка в этом случае регламентируются внутренними документами.

Если заемщик будет исправно оплачивать кредит, банк будет принимать решение на свое усмотрение. Действия банка в этом случае регламентируются только внутренними документами банка доступ к которым строго ограничен. Если сделка крупная (ипотека, автокредит и т. ) и сведения содержащиеся в банке могут серьезно повлиять на исполнение обязательств по кредиту банк может потребовать расторжение договора на основании статьи 450 ГК РФ в связи с существенным изменением обстоятельств.

Советы

Справка в банк 2-НДФЛ — основной документ подтверждающий ваш доход на предприятии. Некоторые лица, желающие получить кредит в нужном объеме просят руководство предприятия, бухгалтера указать недостоверные сведения о доходах или включить в справку «серые» доходы. Некоторые идут на откровенный подлог, покупая справку. Именно поэтому в интернете так актуален вопрос «Проверяют ли справку 2-НДФЛ в банке?» Ответ очевиден — проверяют. Другое дело в каком объеме и откуда банк получит сведения.

Крупные кредиты — проверяют более тщательно используя все инструменты для проверки, при запросе на небольшие кредиты справку проверит только кредитный инспектор. Но не обольщайтесь, что сможете провести инспектора. Если даже это получится, но обман раскроется вы рискуете тем, что банк может передать информацию в полицию, так как подделка документов классифицируется как «мошенничество» и неприятности могут быть очень серьезными.

Чем подтвердить доходы

Любому работнику, который планирует получить кредит, бухгалтер работодателя обязан выдать справку 2-НДФЛ для банка. Отказы возникают чаще всего в тех компаниях, где сотрудникам выдают часть зарплаты неофициально, или задекларированная часть заработка ниже минимального установленного размера.

Обе ситуации противозаконны и работодатель опасается, что эта информация может дойти до налоговой службы. Поэтому в таких компаниях сложнее всего получить официальную справку о налогах, уплаченных физлицом. Работник может обратиться с заявлением на своего работодателя об отказе в выдаче 2-НДФЛ в государственную инспекцию по труду или в прокуратуру. Но большинство граждан дорожат своей работой и не делают этого.

Если работодатель не дает 2-НДФЛ, уточните в банке, какое именно подтверждение подойдет для оформления займа. Некоторые кредиторы принимают документы, заполненные в свободном виде или на бланке по форме банка. Однако сведения о доходах все равно придется заверять в бухгалтерии работодателя.

По оценкам кредитных специалистов справки по форме банка заполняют чаще, потому что в ней гораздо меньше сведений и ее гораздо проще заполнить. Если банк допускает такой вид подтверждения доходов, и работодатель согласен заверить бланк, то можно обойтись без 2-НДФЛ.

Где взять справку

Чтобы получить справку 2-НДФЛ от бухгалтерии, подайте заявку на ее подготовку по образцу работодателя. Некоторые компании выдают документ по устному запросу от своих работников. Срок изготовления справки для банка занимает от 1 до 3 рабочих дней.

Банк предъявляет определенные требования к справке о доходах физических лиц:

- В ней должна стоять подпись сотрудника, который выдал документ, проставленную синей или черной пастой с расшифровкой ФИО.

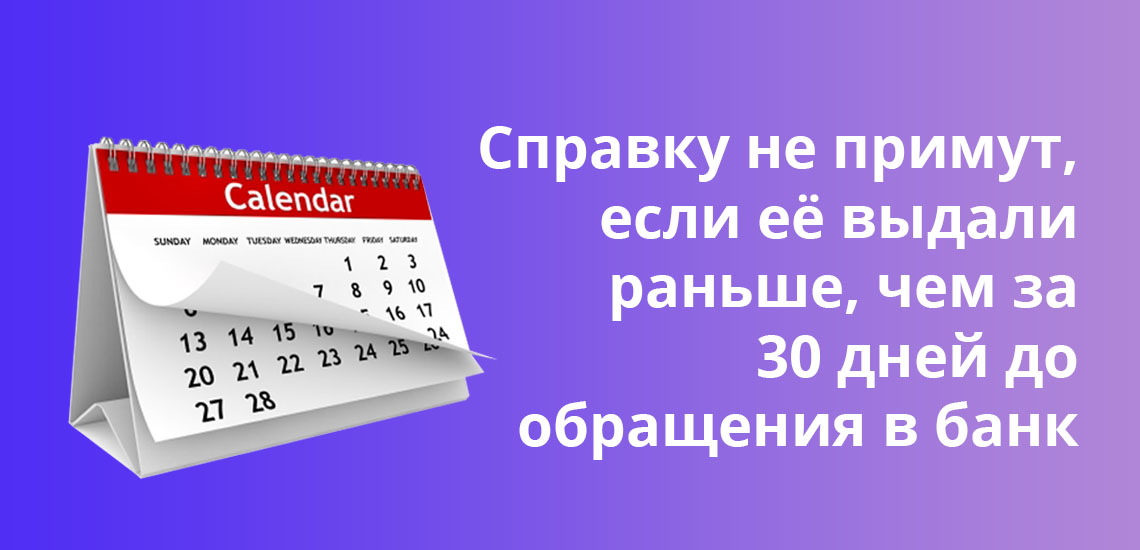

- Дата выдачи не должна превышать 30 дней от даты обращения за кредитом.

- Печать должна стоять в специальном помеченном для нее месте. Если по образцам подписей печать не предусмотрена, сделать отметку об этом. Печать может заменить специальный штрих-код, без которого документ признают недействительным.

Кроме 2-НДФЛ, банки запрашивают и другие документы у будущего клиента. В зависимости от вида займа может понадобиться:

- ксерокопия трудовой книжки с пометкой о текущем месте работы, заверенная печатью и подписью ответственного работника в компании работодателя;

- диплом о полученном образовании;

- свидетельство о браке, разводе, рождении детей, если они имеются.

- для работников государственных учреждений или администрации, понадобится официальная выписка из личного дела;

- для мужчин призывного возраста, резервистов, офицеров запаса – военный билет.

При подаче документов со справкой уточните, какой срок действия 2-НДФЛ требует банк. Некоторые кредитный организации запрашивают актуальную справку на данный момент, а другим подойдет и документ трехнедельной давности. Выясните ограничения по сроку заранее, особенно если собираетесь подавать заявку на кредит в несколько банков.

Максимальный срок, при котором банки принимают справки – 30 дней. Документ, датированный раньше, чем за месяц до обращения, использовать не получится.

Проверка банком данных из справки

Банки проверяют сведения из 2-НДФЛ несколькими способами. Какой из них будет выбран, зависит от размера займа и срока кредитования. Если сумма кредита превышает несколько сотен тысяч рублей, проверку проведут по всем доступным направлениям.

Первичная

Первичная проверка – сотрудники банка визуально оценивают подлинность документа и правильность заполнения данных. Обязательно изучают, чтобы:

- ИНН работодателя в анкете, соответствовал ИНН, указанному в печати;

- в справке не было помарок, исправлений, зачеркиваний;

- алгоритм проведения расчетов в таблице и вычисленные суммы были подсчитаны правильно;

- вписанные коды вычета и удержаний были указаны верно.

Если в документе 2-НДФЛ найдут даже один недочет, справку вернут потенциальному заемщику на замену. Предъявить документ можно будет снова, но с учетом исправленных ошибок. Если нужна небольшая сумма займа и на маленький срок, сотрудники могут ограничиться только первичным рассмотрением документа.

Глубокая

Второй способ проверки справки 2-НДФЛ – доскональное изучение сведений о заемщике. При этом сотрудники банка:

- Звонят по телефону работодателю, который был указан в анкете. Также могут обзвонить родственников, чтобы получить более детальную информацию о клиенте.

- Могут подать запрос на подтверждение информации из справки 2-НДФЛ в организацию, где работает заемщик.

- Сравнивают указанный в документе размер заработка заемщика со средним доходом работников данной профессии по региону.

- Проверяют кредитную историю заемщика и выясняют наличие текущей задолженности перед другими кредиторами.

Бывают ситуации, когда работодатель не отвечает на запрос информации о доходах сотрудника. В таком случае банк вправе отказать клиенту в выдаче займа.

Отделом безопасности банка

Третий способ – проверка сотрудниками службы безопасности. Этот отдел изучает потенциальных заемщиков, если сумма займа превышает определенный предел, который каждый банк устанавливает сам. До указанного лимита клиентов проверяет скоринг-система.

Служба безопасности запрашивает сведения о потенциальном заемщике по нескольким направлениям:

- Проверяет данные, указанные в справке об организации, в которой работает заемщик, и о личности самого клиента.

- Обращается в учреждение, где работает заемщик, с запросом информации о доходах сотрудника, длительности работы, планов на дальнейшую работу. Могут узнать, не собираются ли увольнять сотрудника или повышать ему заработную плату.

- Подает запрос в налоговую инспекцию для проверки постановки на учет в качестве налогоплательщика.

- Обращается в Пенсионный Фонд для подтверждения или опровержения предоставленных сведений о дополнительных госвыплатах или пособиях.

- Запрашивает у работодателя ведомости по выплате зарплаты сотруднику или о штатном расписании, где видно, что человек с указанными данными числится в компании.

С 2015 года банки получили доступ к базам данных ПФР и налоговой. Поэтому официальные запросы стали подавать гораздо реже.

Если за время работы в одной организации или на одной должности у потенциального заемщика резко поднялся заработок, это может вызвать подозрение у сотрудников банка. В этом случае проверка будет обязательной.

Через госуслуги

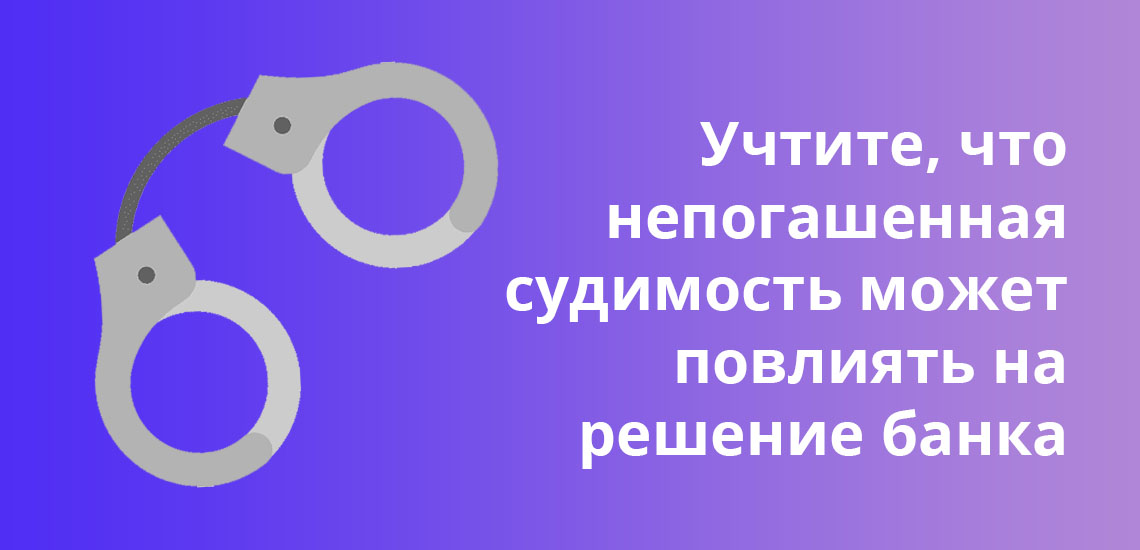

Последний вариант проверки – через госуслуги. Ее проводят при помощи сверки информации о заемщике через ИФНС и ПФР. Также сотрудники банка могут запросить сведения у правоохранительных органов для выявления судимости, особенно действующей на данный момент. Наличие непогашенных судимостей может стать весомым поводом для отказа в кредитовании.

Но проверка через госуслуги может не принести никакой пользы, так как для того чтобы получить информацию о каком-либо гражданине РФ на портале госуслуг, нужно его разрешение. Этим могут воспользоваться те, кто получает неофициальный доход. Если они закрыли доступ к своим данным, банк не сможет проверить достоверность предоставленных сведений по заработной плате. Однако это не отменяет проверку службой безопасности банка по своим каналам. И если выяснится, что предоставлены ложные или фальшивые данные, потенциальному заемщику наверняка откажут в кредитовании.

Если справку взять негде

Если гражданин получает неофициальный доход, то справку 2-НДФЛ взять негде. И чтобы получить кредит в банке, некоторые заемщики прибегают к покупке справки 2-НДФЛ. За фальшивую справку мошенники запрашивают от 1,5 до 50 тысяч рублей. Часто ее стоимость зависит от «качества» справки и размера будущего займа.

В более дорогих подделках указана реальная компания, которая работает в РФ. Схема настолько продумала, что по указанным номерам телефона даже отвечают на звонки из банка и «подтверждают» вписанные данные. Но у гражданина из-за подложного документа могут возникнуть не только финансовые потери на липовую справку.

Ответственность за предоставление фальшивых данных

Заемщика, который предоставляет фальшивую 2-НДФЛ могут привлечь к ответственности в нескольких случаях:

СитуацияПоследствия

Гражданин получает кредит и затем отказывается платитьТакие действия расценивают как мошеннические. Выплатить долг все равно обяжут. Банк вправе подавать в суд или перепродать долг коллекторам, если это не запрещено договором. Заемщик получает кредит, исправно и вовремя вносит ежемесячные платежи, но во время повторной проверки выяснилось, что справка 2-НДФЛ – фальшиваяВ такой ситуации банк может не заявлять в полицию и не расторгать договор кредитования. Но он может и обязать клиента погасить кредит досрочно. Какие действия предпримет кредитор, зависит от внутреннего регламента банка и принятого решения. Фальшивые данные обнаружены во время оформления кредитаБанк отказывает в кредитовании и сообщает о случившемся в полицию. При этом клиенту могут даже не сообщить причины отказа. Обернуться это может штрафом до 80 тысяч рублей или исправительными работами. Банк докажет, что кредит был взят с заведомой целью не гасить егоВ этом случае заемщику грозит штраф до 120 тысяч рублей, год принудительных работ или лишение свободы на 2 года. При этом вернуть взятый кредит все равно придется.

Гражданина, у которого была фальшивая справка 2-НДФЛ для банка, занесут в черный список, он больше не сможет воспользоваться услугами этого кредитора. Это также может стать основанием для отказа в сотрудничестве с другими банковскими учреждениями.

Помимо этого, к ответственности могут привлечь и то лицо, которое сделало эту справку, если удастся установить его личность. По части 3 статьи 327 Уголовного Кодекса РФ. Поэтому реальные работодатели и бухгалтерские работники редко идут на сделки с указанием зарплаты больше, чем на самом деле. Изобличить мошенников оказывается не так просто, в этом случае чаще всего страдает только покупатель фальшивой справки.

Получение займа без 2-НДФЛ

Большинство банков требует от заемщиков предоставления справки о доходах. Рассчитывать на получение займа без справки 2-НДФЛ можно только, если брать кредит в небольшом банке или на маленькую сумму.

Их выдают, как правило, только по паспорту и без подтверждения платежеспособности. Но процентная ставка по кредиту в этом случае выше, потому что банк таким способом снижает свои риски.

Даже если банк не требует обязательно предъявлять справку 2-НДФЛ, это не значит, что о платежеспособности клиента сотрудники банка не узнают. У кредиторов достаточно способов получить информацию о потенциальном заемщике. Как минимум гражданина проверят в Бюро кредитных историй и в службе судебных приставов на предмет дел, находящихся в производстве. Кроме того, тем, кто сам приносит справку о доходах банки идут навстречу и предлагают более выгодные условия кредитования.

Если справку 2-НДФЛ для банка взять негде, то лучше прямо сказать об этом сотруднику банка и попросить совет по поводу дальнейших действий. Некоторым заемщикам предложат привести поручителя или оформить в залог имущество. Альтернативные кредитные программы разработаны во всех банках. Поэтому кредиторы находят компромиссные решения для любого клиента, у которого есть регулярные поступления, даже если он не сможет их подтвердить справкой 2-НДФЛ.

Какие проблемы могут быть у госслужащих — владельцев ценных бумаг

В Т—Ж уже была подробная статья об ограничениях для госслужащих, у которых есть брокерские счета, поэтому кратко расскажу про основные моменты.

- Открывать и иметь счета и вклады, хранить наличные и ценности в иностранных банках, расположенных за пределами России.

- Владеть и пользоваться иностранными финансовыми инструментами. Это, например, ценные бумаги, у которых идентификатор ISIN начинается не с символов RU.

Инвестиции в российские ценные бумаги и финансовые инструменты не запрещены — не случайно в справке госслужащих есть раздел о ценных бумагах. То есть можно самостоятельно покупать акции российских компаний. Но только если это не приводит к конфликту интересов, когда владелец ценных бумаг может оказать прямое влияние на компанию, которая эти бумаги выпустила. Например, чиновнику из Минтранса нельзя владеть акциями «Аэрофлота». В этом случае ценные бумаги надо передать в доверительное управление.

Перед тем как начать инвестировать, я изучила ограничения для госслужащих. Иностранные акции, на которые действует запрет, я покупать не собиралась, поэтому оснований не открывать брокерский счет не нашла. В 2020 году я открыла ИИС и купила акции российских компаний: «Аэрофлота», «Лукойла» и Сбербанка. Позже оказалось, что на моей службе даже с этими бумагами могут быть проблемы.

Когда у нас расширился перечень должностей, на которых нужно отчитываться о доходах, имуществе, обязательствах и расходах, многие специалисты впервые столкнулись с программой «Справки БК». Поэтому отдел кадров провел учебную лекцию: нам рассказали про типичные ошибки при заполнении отчета и на что обратить внимание. Тогда же нам сообщили, что мы не вправе владеть ценными бумагами, — раздел справки, посвященный инвестициям, даже не обсуждался.

Дело в том, что прямого ограничения нет, но существует судебная практика, согласно которой владеть любыми бумагами госслужащие могут только через доверительное управление. Поэтому я советую всем служащим до того, как начать инвестировать, уточнить в отделе кадров позицию по этому вопросу.

Как разрешится моя ситуация, пока непонятно. Вообще, если в справке не отражены какие-то доходы или другая информация, служащего вызывают на комиссию по соблюдению требований к служебному поведению и урегулированию конфликта интересов. По результатам комиссии принимают решение о наказании. Это может быть замечание, выговор, строгий выговор — для тех, кто замещает должности военной и правоохранительной службы, — предупреждение о неполном служебном соответствии или увольнение со службы в связи с утратой доверия.

Если комиссия решит, что в моем случае владение ценными бумагами может привести к конфликту интересов, мне рекомендуют передать бумаги в доверительное управление. Если на следующий год я не выполню рекомендации, то уже будет решаться вопрос о наказании.

В любом случае справку о доходах за 2020 год я заполнила и в апреле 2021 года сдала ее в отдел кадров.

Как я отчитывалась о своих доходах

Прежде чем заполнять справку о доходах, я прочла методические рекомендации Минтруда. Несмотря на то что времени до конца апреля было много, уже в феврале 2021 года я начала собирать документы, откуда нужно брать информацию для отчета. Я взяла справки в банках, сверила счета из них с теми, что перечислены в личном кабинете на сайте ФНС. Еще запросила справку 2-НДФЛ в бухгалтерии и собрала все отчеты брокера за год. Затем скачала программу «Справки БК» и заполнила необходимые разделы.

Алгоритм получился такой:

- Собрать документы, которые подтверждают все доходы за предыдущий год.

- Найти недостающую информацию об инвестиционных доходах.

- Подготовить документы об имуществе.

- Заполнить отчет в программе «Справки БК».

- Распечатать, подписать и сдать справку в отдел кадров.

Расскажу подробнее о каждом шаге.

ШАГ 1

Собрать документы о доходах

Этот этап я называю «Вспомнить все». Мне нужно было отчитаться не только за себя, но и за супруга и несовершеннолетних дочек. Документы, которые подтверждают доходы, к справке прикладывать не нужно. Но их следует сохранить, чтобы в случае чего представить комиссии как доказательство своей позиции.

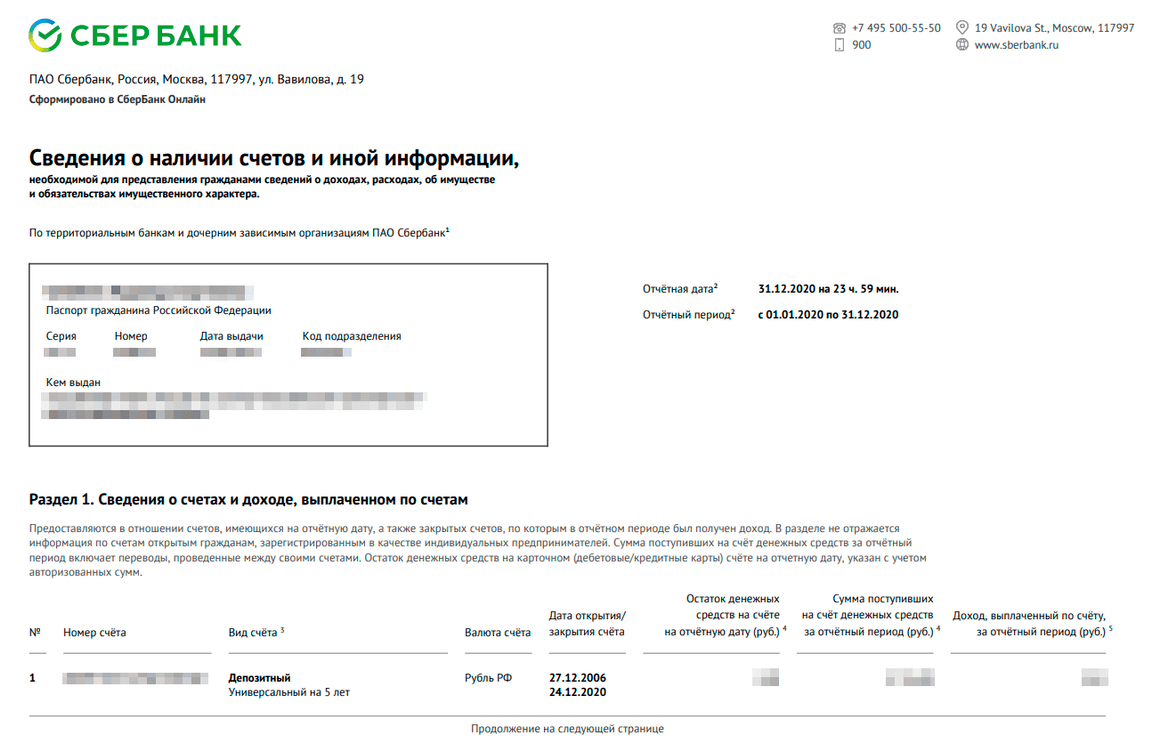

Справки из банков о наличии счетов. У меня есть счета в Сбербанке и «Открытии», поэтому я обратилась в эти банки за справками для госслужащих. Сбербанк предоставляет такую справку в личном кабинете, она формируется автоматически в течение нескольких минут. В «Открытие» пришлось идти лично, но сотрудники сказали, что скоро и у них появится электронная услуга.

Чтобы получить справку для госслужащих через «Сбербанк-онлайн», нужно перейти в «Каталог» и выбрать раздел «Услуги». Затем нажать на «Выписки и справки»

Далее выбрать «Сведения для госслужащих»

И дать согласие на обработку персональных данных. После этого система автоматически сформирует справку

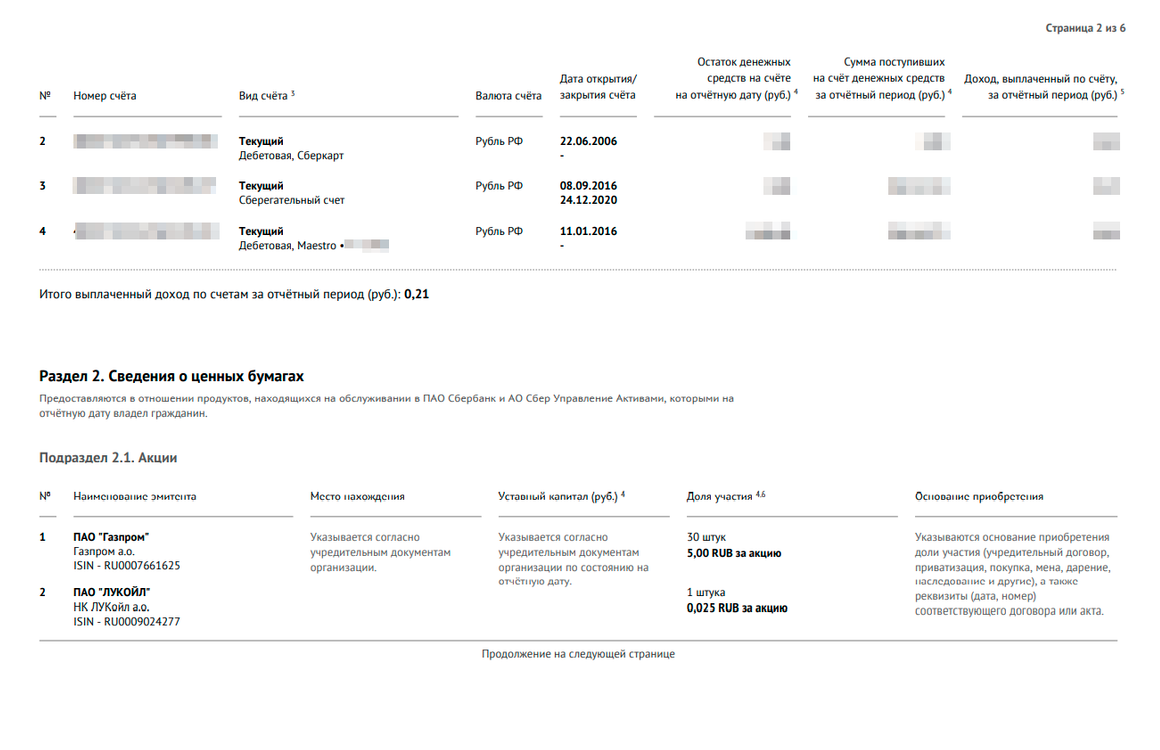

Справка для госслужащих представляется бесплатно. Ее разделы дублируют названия граф для заполнения отчета в «Справки БК»: отражены даты открытия счетов, доход по вкладам и от ценных бумаг, если брокерский счет открыт в банке, который дает справку.

Я просила справки для госслужащих за период с 1 января по 31 декабря 2020 года. Аналогичные справки в банках нужно было взять для мужа и старшей дочери.

Информация о доходах в личном кабинете на сайте ФНС. Здесь я перепроверила все поступления, которые облагаются налогом. В моем случае это зарплата и доход от дивидендов. То же самое попросила сделать мужа.

В личном кабинете тоже можно проверить информацию о банковских счетах, и я советую это сделать. Например, моя коллега очень удивилась, когда увидела там счет из стороннего банка. Оказалось, что когда-то она брала кредит и, совершая последний платеж, заплатила на несколько рублей больше. Чтобы вернуть ей излишек, банк открыл дополнительный счет и положил туда эти деньги. Если бы не личный кабинет на сайте ФНС, она бы не узнала об этом счете и не отразила бы его в программе «Справки БК», а это нарушение.

Сведения обо всех банковских счетах можно проверить в личном кабинете на сайте ФНС. Для этого в профиле нужно перейти во вкладку «Сведения о банковских счетах» — появится список всех счетов: и открытых, и закрытых. В отчете нужно будет указать информацию только об открытых счетах

Приказ из комитета образования о денежном призе дочери. Старшая дочь участвовала в олимпиаде, где за призовые места давали денежные призы. Я знала, что дочка получила деньги, но хотела перепроверить сумму. Из комитета образования мне отправили приказ, где было указано, что она получила 3000 Р. Эту сумму я потом отразила в справке.

Справка о награде в спортивной школе. За участие в спортивных мероприятиях детей тоже иногда поощряют деньгами. За год старшая дочь о наградах успела забыть, поэтому, чтобы быть спокойной, я обратилась в бухгалтерию ее спортивной школы. Там мне выдали справку, что дочка получила 200 Р за участие в соревнованиях по баскетболу.

Такую справку мне выдали в спортивной школе. Если бы не этот документ, о награде дочери в 200 мы бы не вспомнили

ШАГ 2

Проверить информацию об инвестиционных доходах

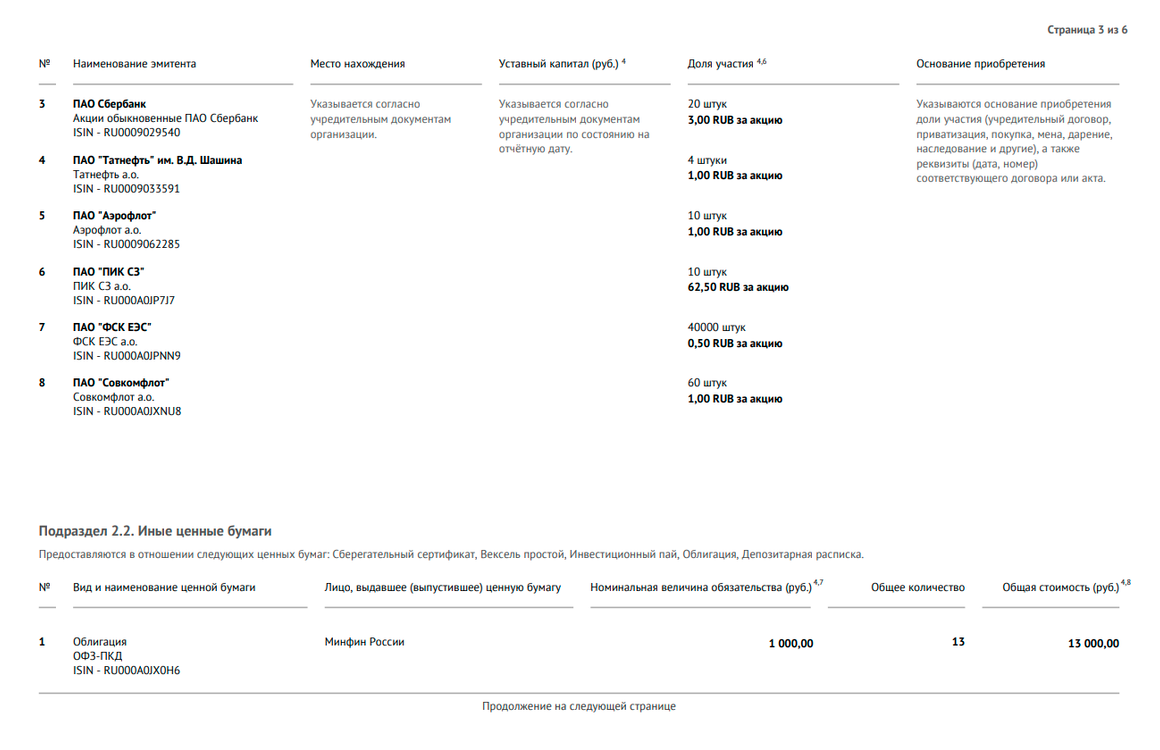

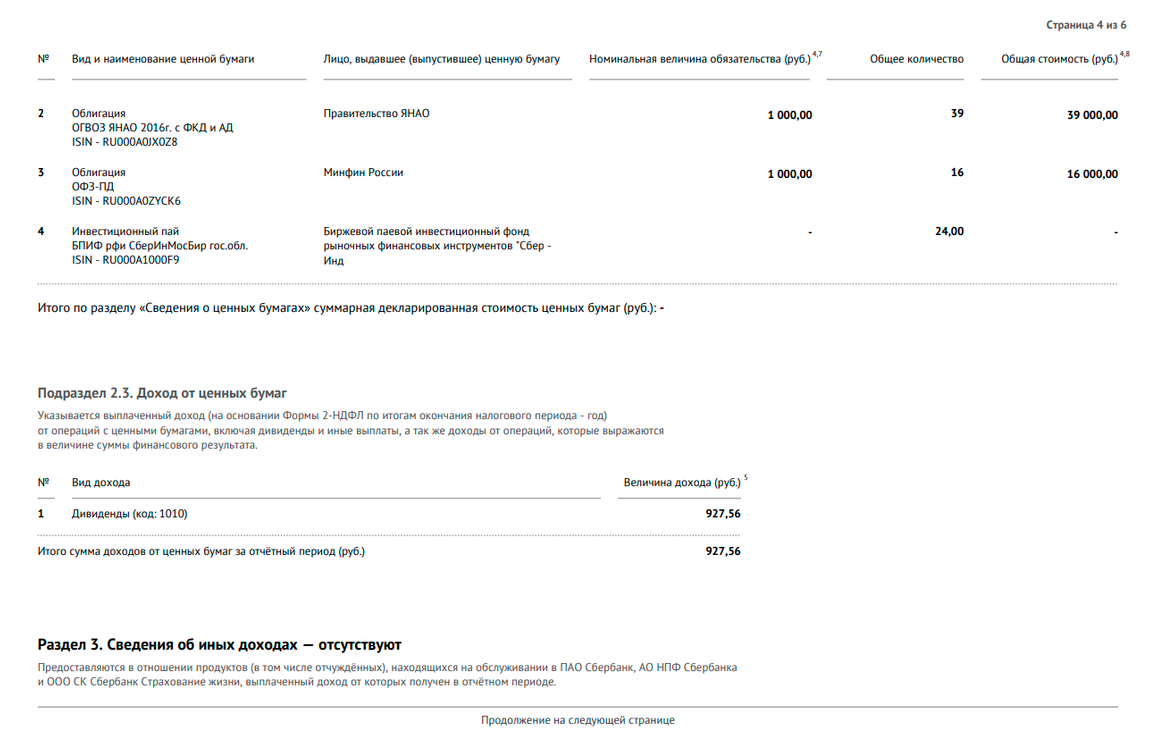

В справке необходимо отразить доход от ценных бумаг и долей участия в коммерческих организациях — все дивиденды и выплаты купонов по облигациям. Эта информация отражается в разных документах: сведения о выплаченных дивидендах — в личном кабинете налогоплательщика, о купонных выплатах — в отчете брокера. Также в «Справки БК» необходимо указать дату открытия счетов. Подробнее об этом я расскажу ниже.

Сведения об ИИС и брокерском счете. Даты открытия счетов я взяла из личного кабинета в банке, потому что в справке для госслужащих Сбербанка этой информации не было. Сумму остатка на ИИС, которую тоже нужно зафиксировать, взяла из отчета брокера на 31 декабря 2020 года.

Не знаю, как в других банках, но в Сбербанке, где открыт мой брокерский счет и ИИС, в справке для госслужащих информации о них нет

Информация о купонных выплатах. В справке из Сбербанка, в разделе «Доходы от ценных бумаг», указаны только выплаты по дивидендам. Такая же ситуация в личном кабинете в налоговой: купонов там нет, потому что до 1 января 2021 года они не облагались налогом.

Мне пришлось потрудиться, чтобы найти их. При оформлении ИИС я указала, чтобы купонные выплаты приходили мне на карту. В истории операций они отмечены как «Прочие поступления», поэтому нужно было отследить все поступления за год и выбрать именно купоны. Ушло много времени, хотя эта карта у меня не основная.

В справке из Сбербанка не указаны купонные выплаты — только дивиденды

Данные об уставном капитале эмитента. При заполнении раздела о ценных бумагах отчета в «Справки БК» также нужно указать размер уставного капитала.

Этих данных ни в отчете брокера, ни в справках из банка не было, поэтому пришлось пользоваться открытыми источниками. Я так и искала в интернете по каждой бумаге. Например, изучила уставный капитал «Аэрофлота». Всего пришлось просмотреть восемь сайтов.

Данные об уставном капитале «Аэрофлота» я взяла на официальном сайте

Информация о покупке бумаг. Сначала я хотела взять информацию о цене покупки ценных бумаг из итогового отчета брокера на начало января 2021 года, но увидела разночтения. Оказывается, там указана цена продажи бумаг на дату формирования отчета, а не цена приобретения мною этих бумаг.

Пришлось выбирать отчеты, которые формировались сразу после покупок. Хорошо, что все они хранятся у меня в отдельной папке на электронке.

Муж не инвестирует, поэтому все данные о ценных бумагах я получала только на себя

ШАГ 3

Подготовить документы об имуществе

Все имущество в собственности подтверждается документами. Например, на дом и землю это выписка из ЕГРН, на машину — свидетельство о регистрации. Данные из них нужны для заполнения отчета. Сами документы прикладывать не нужно — достаточно правильно внести сведения из них в «Справки БК».

Я подготовила документы на дом и землю, которые находятся у меня в собственности, и на машину мужа. Другого имущества в собственности или пользовании у меня или моей семьи в 2020 году не было.

ШАГ 4

Заполнить отчет в «Справки БК»

Отчет начинается с анкетных данных всех членов семьи служащего. Далее идут семь разделов:

- Сведения о доходах.

- Сведения о расходах.

- Сведения об имуществе. В этом разделе раньше было два подраздела: недвижимое имущество и транспортные средства. С 1 июля 2021 года добавились еще три: цифровые финансовые активы и права, утилитарные цифровые права, цифровая валюта.

- Сведения о счетах в банках и иных кредитных организациях.

- Сведения о ценных бумагах. Тут два подраздела: акции и иное участие в коммерческих организациях и фондах, иные ценные бумаги.

- Сведения об обязательствах имущественного характера. Подразделы такие: объекты недвижимого имущества, находящиеся в пользовании, и срочные обязательства финансового характера.

- Сведения об имуществе, отчужденном в течение отчетного периода в результате безвозмездной сделки.

При заполнении программы все интуитивно понятно. Если есть сложности, стоит перечитать методические рекомендации Минтруда: там есть ответы на многие вопросы.

Информация о лице, представляющем сведения. Сначала в «Справки БК» служащему необходимо внести свои персональные данные: ФИО, дату рождения, паспортные данные, номер СНИЛС, место работы и должность. Затем такую же информацию нужно указать о каждом члене семьи.

Справка на каждого члена семьи заполняется отдельно и сохраняется в едином пакете на семью

Раздел 1. Сведения о доходах. В этом разделе нужно перечислить суммы по таким видам доходов:

- Доход по основному месту работы. Это зарплата, данные о ней можно взять из справки . Если до службы человек работал еще, зарплата суммируется.

- Доход от педагогической и научной деятельности.

- Доход от творческой деятельности, например создания музыки или картин.

- Доход от вкладов в банках и иных кредитных организациях. Здесь нужно отразить сумму всех процентов по счетам, это последний столбец справки из банка для госслужащих. Если вклады в нескольких банках, проценты суммируются.

- Доход от ценных бумаг и долей участия в коммерческих организациях. Придется сложить все дивиденды и выплаты купонов по облигациям. К этой сумме нужно прибавить заработок от продажи ценных бумаг, если вы купили акцию, а потом продали дороже и получили прибыль. Если продали дешевле, то доход считается не отрицательным, а нулевым, — вычитать ничего не надо. Все доходы рассчитывают до налогов.

- Иные доходы. Тут нужно указать названия и сумму доходов, которые не подпадают ни под один из видов основных доходов. Это пенсии, пособия, алименты, стипендия и прочее.

Помимо зарплаты в отчете надо зафиксировать все доходы за предыдущий год. Основные доходы в «Справки БК» уже перечислены — остается указать только цифры. Иные доходы нужно перечислить — в моем случае это пособия в связи с коронавирусной инфекцией

У каждого члена семьи раздел 1 выглядит по-разному. Например, у мужа я указала только основной доход, у младшей дочери этот раздел пустой, а у старшей я внесла те деньги, которые она получила за свои достижения

Раздел 2. Сведения о расходах. Этот раздел я не заполняла, потому что в 2020 году ничего не покупала.

Вообще в нем отражаются сведения о значимых покупках в течение года, таких как квартира, дом, земельный участок или машина. При этом заявить нужно только покупки на сумму выше общего дохода супругов за три последних года.

Помимо доходов госслужащие должны отчитаться, на что потратили деньги. Если купили квартиру, дачу или морской лайнер, придется рассказать об этом людям

Раздел 3. Сведения об имуществе. В этом разделе декларируется информация о недвижимом имуществе: доме, квартире, земельном участке или гараже. Необходимо указать адрес, площадь объекта и основание приобретения: покупка, дарение, наследство и тому подобное. Еще надо указать реквизиты документа. Например, если это договор купли-продажи, то его дату и номер.

Аналогичную информацию нужно представить по транспортным средствам: когда купили, реквизиты документа о праве собственности.

Раздел 3 посвящен недвижимости, транспортным средствам и цифровым активам в собственности. В моем случае это жилой дом и участок под ИЖС

Раздел 4. Сведения о счетах в банках. Этот раздел нужно заполнить на основании справок из банков, в которых открыты счета, и сверить с данными из налоговой.

Необходимо указать название банка, где открыт счет, его адрес, вид счета и в какой он валюте, когда открыт и сколько денег на нем лежит на отчетную дату.

Если сумма поступлений на счет не больше дохода супругов за три последних года, то в окне нужно поставить галочку в графе «Общая сумма денежных поступлений на счет не превышает общий доход лица и его супруга за отчетный период и два предшествующих ему года».

Раздел 4 — это все про счета: в каких банках они открыты, в какой валюте и сколько на них денег

Раздел 5. Сведения о ценных бумагах. Информацию по каждой бумаге нужно вносить отдельно. Если в течение года было несколько покупок, то в графе «Общая стоимость» укажите сумму всех операций.

В основании участия отражаются данные из отчета брокера: когда была совершена покупка и каков ее номер.

Раздел 5 — это сведения о ценных бумагах служащего: сколько бумаг, на какую сумму и когда купили

Раздел 6. Сведения об обязательствах имущественного характера. Объекты недвижимого имущества, находящиеся в пользовании, — это имущество не в собственности человека, о котором заполняют справку, но которым он пользуется. Например, дом в собственности у жены, тогда у мужа и детей он будет значиться в этом разделе. Основание предоставления недвижимости — фактическое предоставление. То есть женщина дала возможность жить в доме членам своей семьи. Это наш случай.

Тут же можно указать аренду, безвозмездное пользование или что-то другое. Суть в том, что если у человека нет в собственности жилого имущества, а где-то он все-таки живет, то должен заявить, где и на каком основании.

Раздел 6. 1 рассказывает, где живет госслужащий или члены его семьи, если у кого-то из них нет в собственности дома или квартиры

«Срочные обязательства финансового характера» — это подраздел об обязательствах, по которым служащий выступает кредитором или должником. То есть в нем нужно указывать, например, и обязательства застройщика перед служащим по ДДУ, и займы, которые выдал служащий. А также всю информацию о кредитах: в каком банке взяты, на какой срок, под какой процент, какую сумму еще нужно вернуть.

Отдельная тонкость — деньги, которые просто лежат на брокерском счете или ИИС. Такой остаток считается финансовым обязательством: по сути, брокер — должник служащего и обязан вернуть деньги по требованию. Основание для обязательства — договор брокерского обслуживания или ИИС, поэтому его номер тоже надо будет указать в отчете.

Сообщать нужно не обо всех обязательствах, а только о тех, остаток по которым на конец года — 500 000 Р и более. Этот подраздел я не заполняла: остаток на моем ИИС — меньше 500 000 Р, сумма кредита — 200 000 Р, займы я не давала и ДДУ не заключала. У мужа и дочек финансовых обязательств нет.

Декларированию также подлежат финансовые обязательства служащего и членов его семьи: это и кредиты, и займы, и договоры ДДУ, и остаток на ИИС

Раздел 7. Безвозмездные сделки. Этот раздел необходимо заполнить, если в прошлом году служащий, например, что-то подарил, заключил брачный договор или соглашение о разделе имущества, а также утилизировал автомобиль.

Я раздел не заполняла, потому что безвозмездных сделок не было ни у меня, ни у членов моей семьи.

Что кому подарено, тоже подлежит декларированию

Приложение. В этой вкладке можно отразить документы, если вы прикладываете их к справке.

Учитывая, что обязанности документально подтверждать сведения нет, я ничего не прикладывала — приложение пустое.

ШАГ 5

Подписать и сдать справку в отдел кадров

На последнем листе отчета нужно поставить дату — выбрать актуальную из календаря в программе. Затем подтвердить достоверность данных, распечатать справку на каждого члена семьи по отдельности, поставить свою подпись и сдать все в отдел кадров.

Дата и время отражаются на каждом распечатанном листе, поэтому в случае исправлений лист заменить не получится. Придется заново распечатывать всю справку. Также нельзя делать пометки ручкой уже на бумаге: все заполняется в программе.

Так выглядит последняя страница отчета

Рекомендуемые ипотечные продукты

Льготная ипотека с господдержкой

500 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 500 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

600 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 600 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 300 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «На новостройку»

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Готовая квартира»

от 600 000 ₽от 600 000 ₽

- Сумма: от 600 000 ₽от 600 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Что в итоге

Больше всего времени я потратила на раздел справки о ценных бумагах. Нужно было поднять все отчеты брокера, чтобы отразить дату покупки бумаг. Только заполнение информации о бумагах заняло около четырех часов. Еще несколько часов ушло на поиск информации об эмитентах. В остальном, если на руках есть все документы, отчет в «Справки БК» заполняется быстро.

Скорого решения о том, правильно ли заполнен отчет, ждать не стоит. У отдела кадров есть несколько месяцев на проверку данных. А комиссия по урегулированию конфликтов собирается уже после представления справки — тогда-то и будет известно, есть ли какие-то ошибки.

Запомнить

- Заполнение отчета в «Справки БК» — обязанность госслужащего, обойти которую нельзя. Главное — все правильно оформить.

- Лучше заранее собрать документы, которые подтверждают все доходы, в том числе от инвестирования. Прикладывать их к справке не надо, но без документов правильно указать сведения в отчете невозможно. Кроме того, если возникнут вопросы, документы послужат доказательством того, что вы все заполнили верно.

- Важно внимательно внести все данные, мелочей здесь быть не может. Любая копейка, которая не отражена в справке, может стать основанием для вызова служащего на комиссию по соблюдению требований к служебному поведению и урегулированию конфликта интересов.

- Если комиссия заметит в справке недостоверные или неполные сведения, то должна сообщить об этом руководителю органа, чтобы решить вопрос об ответственности служащего. Крайней мерой может быть увольнение со службы.