Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам.

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не жилая и нежилая недвижимость, транспорт, средства связи или компьютерные сети).

Код дохода 1401 — доход от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доход от сдачи в аренду или иного использования недвижимого имущества, кроме жилого.

Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 — оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса.

Код дохода 1010 — перечисление дивидендов.

Код дохода 3020 — проценты по банковским вкладам.

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, доплата больничных, стипендии.

Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 508.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

- Доходы от сдачи в аренду и иного использования имущества детализировали, добавив коды 1401 и 1402 для доходов от недвижимости.

- Добавили код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

- Добавили код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

- Добавили код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Коды для разных видов доходов

В частности, появился код 2002 для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами (касается премий, выплачиваемых не за счет средств чистой прибыли организации, не за счет средств специального назначения или целевых поступлений).

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений, нужно будет отражать по коду 2003.

Помимо этого в перечень добавлены новые коды доходов по операциям с ценными бумагами, производными финансовыми инструментами (коды 1544 — 1549, 1551 — 1554).

Коды вычетов

Комментируемым приказом вводятся коды вычетов по расходам на по операциям с ценными бумагами, производными финансовыми инструментами (коды 225 — 241), а также коды 250 — 252 для отражения убытков по операциям, учитываемым на индивидуальном инвестиционном счете (ст. 214.9 НК РФ). Кроме этого, изменены коды вычетов на детей; «детские» вычеты нужно будет отражать по кодам 126-149.

Приказ вступит в силу по истечении десяти дней после дня его официального опубликования.

Коды «детских» вычетов

-

Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

, 48426 загрузок

-

Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

, 35902 загрузки

-

Справка 2-НДФЛ 2019 год (бланк заполненный)

, 25133 загрузки

-

, 18887 загрузок

-

, 10361 загрузка

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

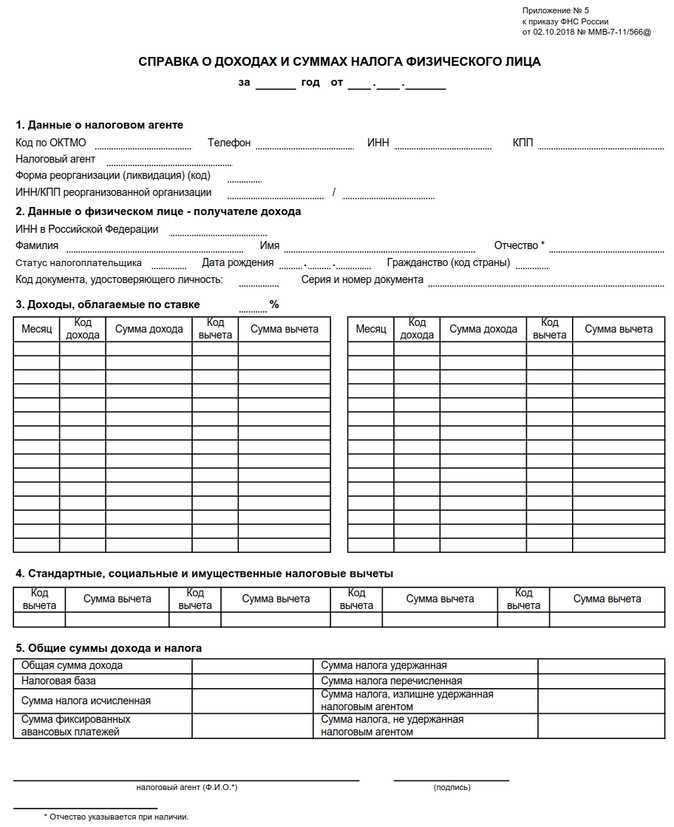

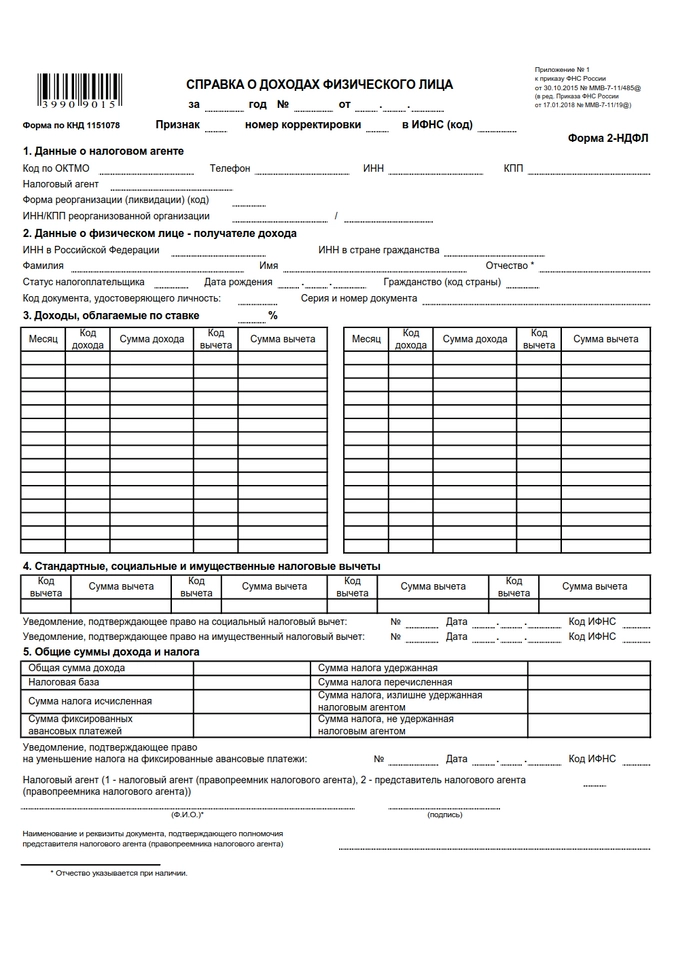

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

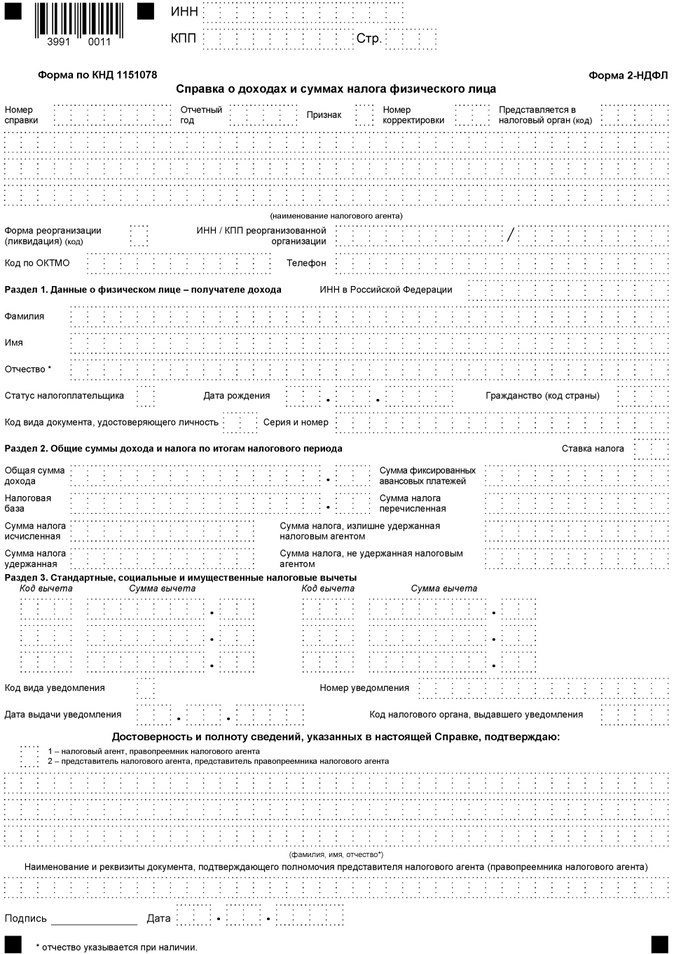

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

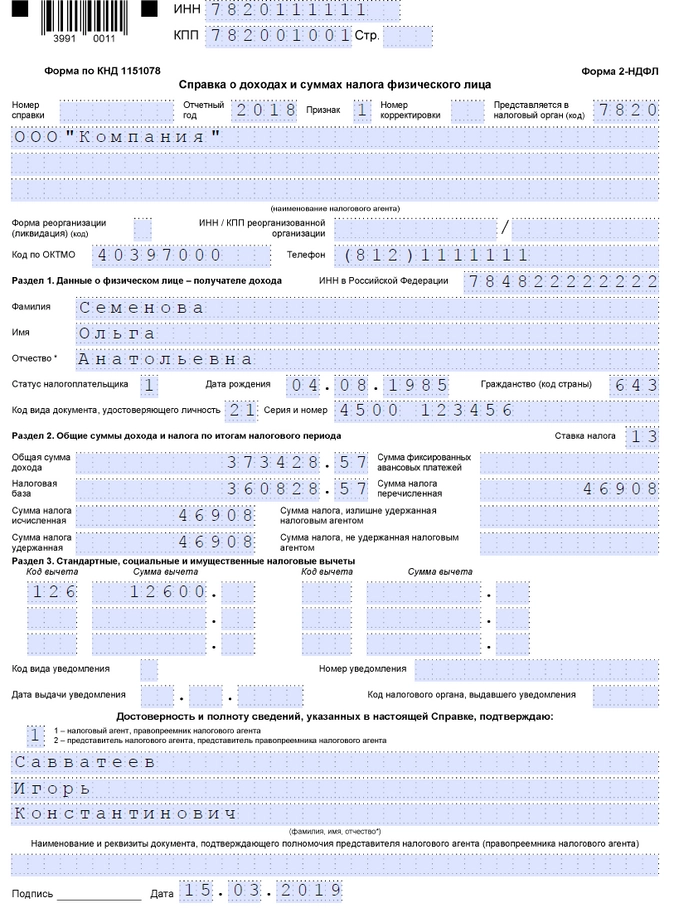

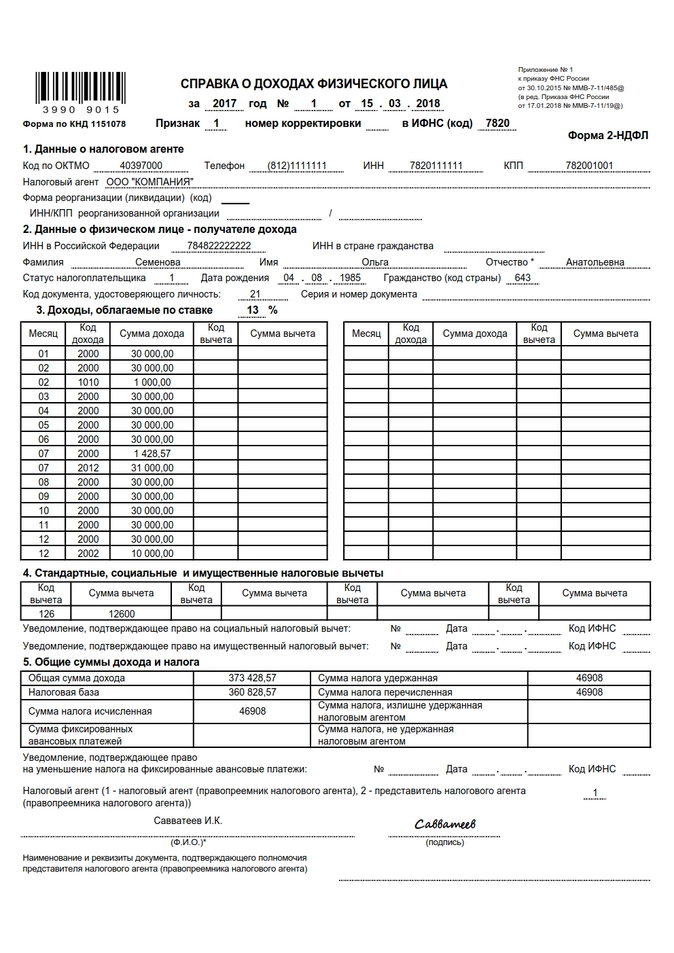

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

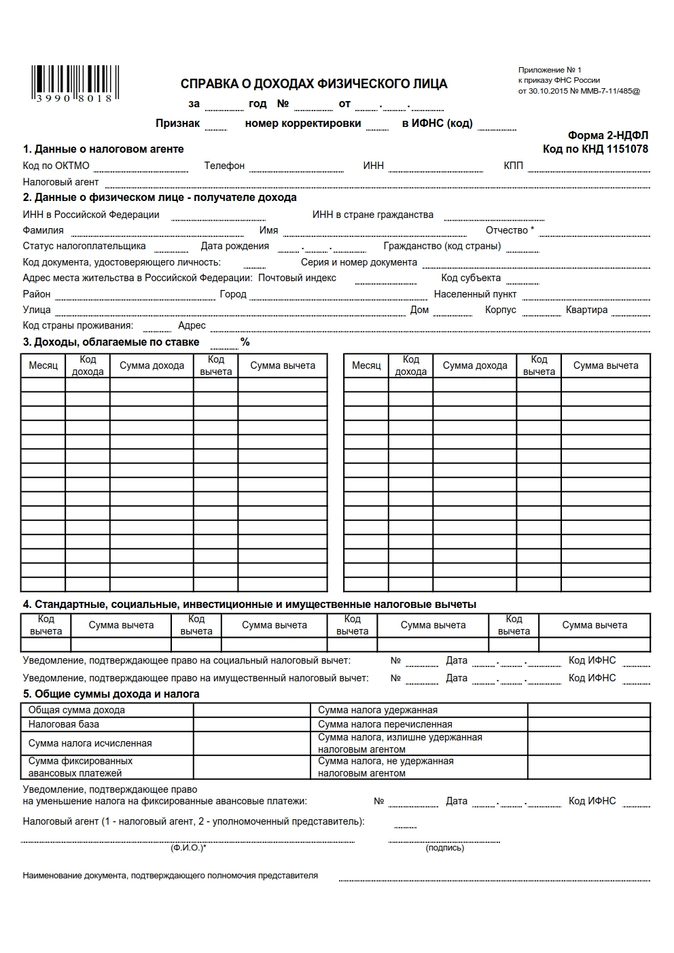

Форма, действовавшая в 2017 году

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Выделяем премии по отдельным кодам доходов

- код 2002 – для отражения суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами (они выплачиваются не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений). По мнению автора, в данном случае речь идет о тех премиях (стимулирующих выплатах), которые являются составной частью оплаты труда;

- код 2003 – для отражения суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений. В данном случае речь идет о выплатах, не связанных с выполнением трудовых обязанностей (например, премии к праздничным или юбилейным датам).

Также скорректирован порядок применения кода 2000. Теперь по данному коду показываются не только вознаграждения, получаемые налогоплательщиками за выполнение трудовых или иных обязанностей, но и денежное содержание, денежное довольствие, не подпадающее под действие п. 29 ст. 217 НК РФ, и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера).

С учетом вышеизложенного при составлении справки 2-НДФЛ за 2016 год налоговые агенты обязаны отдельно указывать суммы премий, а не включать их в общую сумму заработной платы по коду 2000.

Отражаем новые коды стандартных налоговых вычетов

Для сравнения приведем старые и новые коды в таблице.

Из таблицы видно, что ранее применявшиеся коды теперь детализированы в зависимости от получателей вычетов: родителей (усыновителей) и приемных родителей (опекунов, попечителей). С этим и связано удвоение количества кодов.

Проводим актуализацию персональных данных физлиц

В разделе 2 справки 2-НДФЛ указываются данные о физическом лице – получателе доходов. В частности, отражаются фамилия, имя, отчество; реквизиты документа, удостоверяющего личность; адрес места жительства и прочие персональные данные.

Названный раздел должен быть заполнен налоговым агентом на основании данных документа, удостоверяющего личность налогоплательщика. Адрес места жительства может быть подтвержден иным документом. В случае представления налоговым агентом справок 2-НДФЛ в строгом соответствии с упомянутыми документами (при отсутствии иных нарушений форматно-логического контроля) персональные сведения считаются прошедшими форматно-логический контроль и подлежат приему в полном объеме.

Исходя из вышеизложенного перед подачей справок 2-НДФЛ налоговым агентам необходимо провести мероприятия по актуализации персональных данных физических лиц – получателей доходов в целях представления достоверных сведений (письма ФНС РФ от 01.11.2016 № БС-4-11/20817, от 27.04.2016 № БС-17-11/63).

Представление справок с указанием некорректных данных является представлением налоговым агентом налоговому органу документов, содержащих недостоверные сведения, и образует состав налогового правонарушения, ответственность за которое предусмотрена ст. 126.1 НК РФ. Согласно данной статье за каждую справку с недостоверными сведениями работодателю придется заплатить штраф в размере 500 руб. (Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515).

Напомним, что в соответствии с п. 2 ст. 126.1 НК РФ налоговый агент освобождается от ответственности, предусмотренной указанной статьей, в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в поданных им документах сведений.

Если у физического лица произошло изменение персональных данных после представления налоговым агентом справки 2-НДФЛ в налоговый орган, уточненную справку об изменении персональных данных физического лица представлять не следует (Письмо ФНС РФ от 01.11.2016 № БС-4-11/20817).

Проверяем наличие ИНН физлица и правильность его заполнения

В поле «ИНН в Российской Федерации» раздела 2 справки 2-НДФЛ указывается идентификационный номер налогоплательщика (ИНН) – физического лица, подтверждающий его постановку на учет в налоговом органе РФ. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Учреждение – налоговый агент должно принять все возможные меры по идентификации налогоплательщика, получившего от него доход, включая направление в налоговый орган запроса об идентификационном номере налогоплательщика (Письмо Минфина РФ от 18.04.2016 № 03-04-06/22325).

Признаются ли недостоверными сведениями отсутствие или неправильное указание ИНН работника в справке 2-НДФЛ? Разъяснения по данному поводу приводятся в Письме ФНС РФ от 09.08.2016 № ГД-4-11/14515. В нем отмечается, что Налоговый кодекс не содержит определения понятия «недостоверные сведения», следовательно, любые заполненные реквизиты сведений по форме 2-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т. д.).

Недостоверность информации, допущенная в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты), является основанием для привлечения к ответственности за представление недостоверных данных, предусмотренной ст. 126.1 НК РФ.

Указанная ответственность также применяется в случае допущения ошибок в показателях, идентифицирующих налогоплательщиков – физических лиц (в том числе ИНН физического лица), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Выше было отмечено, что в случае отсутствия у работника ИНН данный реквизит в справке не заполняется. В связи с этим представление в налоговый орган справок без указания ИНН физического лица по причине его отсутствия, прошедших форматный контроль, не образует состава правонарушения, установленного ст. 126.1 НК РФ (то есть такие справки не относятся к документам, содержащим недостоверные сведения) (письма Минфина РФ от 18.04.2016 № 03-04-06/22325, № 03-04-06/22209).

Об использовании печати при заполнении справки

Форма 2-НДФЛ не предусматривает места для обязательного проставления печати.

Достоверность сведений, указываемых в справке 2-НФДЛ, подтверждается Ф. И. О. и подписью налогового агента (уполномоченного представителя), представившего справку. В случае подачи справки уполномоченным представителем также отмечается наименование документа, подтверждающего его полномочия (п. VII Порядка заполнения).

В заключение выделим основные моменты, которые необходимо учитывать при заполнении справки 2-НДФЛ за 2016 год.

- Премии отражаются по отдельным кодам доходов, а не вместе с заработной платой.

- Стандартные налоговые вычеты на детей указываются по новым кодам вычетов. По сравнению с прошлым годом таких кодов стало больше в два раза.

- Перед представлением справки нужно проверить актуальность персональных данных физических лиц, поскольку за неверно представленные данные работодателю придется заплатить штраф.

- ИНН в справке не обозначается только в случае его отсутствия у налогоплательщика, в остальных ситуациях поле, отведенное для проставления данного реквизита, должно быть заполнено. Неверно указанный ИНН также относится к недостоверным данным.

- Проставление печати в справке теперь необязательно.

Все организации и предприниматели, от которых физлица (как работники, так и иные лица) получают доходы, обязаны вести учет выплат. Причем, делать это надо не только по датам и суммам, но и по видам доходов с применением специальных кодов. Эти же коды нужно отразить в справке о доходах (бывшее название 2-НДФЛ), которая входит в состав годового расчета 6-НДФЛ. Мы расскажем о принципах кодировки, перечислим самые распространенные шифры доходов, а также напомним, чем чреваты ошибки, допущенные при присвоении кода.

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Справка

![]()

Бесплатно заполнить и сдать через интернет 6‑НДФЛ с актуальными кодами

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

![]()

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Код дохода 4800 с расшифровкой

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов сотрудников:

- средний заработок, сохраняемый за дни прохождения диспансеризации;

- оплата времени простоя, возникшего по независящим от сторон причинам;

- компенсация за задержку выдачи трудовой книжки уволенному сотруднику;

- средний заработок, сохраняемый за донорами в дни сдачи крови и в дни предоставляемого им отдыха;

- сумма прощенной задолженности по авансовому отчету.

Также код 4800 применяется для отражения расчетов с физлицами, которые не являются работниками организации или ИП, если для выплаты не предусмотрено специального кода. Этот же код используется при «переквалификации» промежуточных дивидендов, если по итогам года сумма прибыли оказалась ниже расчетной.

Код дохода 2000 с расшифровкой

Следующий по распространенности код — 2000. Этому коду соответствует «вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Обычно применение этого кода не вызывает сложностей — все, что отражается в учете работодателя как зарплата, начисляемая по трудовому договору за выполнение должностных обязанностей, «проходит» по коду 2000. Это же значение присваивается среднему заработку, сохраняемому на период командировки, поскольку он также является зарплатой (письмо Минфина от 12.11.07 № 03-04-06-01/383).

![]()

Рассчитывайте зарплату с учетом повышения МРОТ с 1 июня

Коды дохода 2002 и 2003 с расшифровкой

А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье 129 ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках о доходах тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

- выплата производится не за счет прибыли, целевых поступлений или средств специального назначения;

- выплата предусмотрена нормами законодательства, трудовым или коллективным договором;

- основанием для выплаты являются определенные производственные результаты или иные подобные показатели (т.е. показатели, связанные с выполнением сотрудником своих трудовых обязанностей). Это обстоятельство должно подтверждаться приказом о выплате премии.

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч. доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации.

Для остальных премий нужно применять шифр 4800.

Также см.: Премируем работников правильно: как оформить премии в организации

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По данному коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Внимание

Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск. Поэтому к такой выплате нужно применять шифр 2012.

Код дохода 2300 с расшифровкой

С помощью кода 2300 в НДФЛ-отчетности обозначаются пособия по временной нетрудоспособности. Этот шифр нужно присвоить не только пособию, которое выплачивается в случае болезни самого работника, но и тем суммам, которые перечисляются в случае ухода за больными детьми или другими членами семьи.

Справка

Формально под этот код попадает также пособие по беременности и родам, так как основанием для его начисления является больничный лист. Но поскольку декретное пособие не облагается НДФЛ (п. 1 ст. 217 НК РФ), эту выплату можно вообще не фиксировать в регистрах и справке о доходах (п. 1 ст. 230 НК РФ, письмо Минфина от 02.04.19 № 03-04-05/22860).

![]()

Сформировать и сдать в ФСС документы для выплаты пособий

Код дохода 2010 с расшифровкой

Любые выплаты по гражданско-правовым договорам (кроме займа, аренды и авторских договоров, для которых установлены специальные коды) отражаются в НДФЛ-отчетности по коду 2010. В частности, это касается вознаграждений по договорам возмездного оказания услуг, подряда, хранения; платы за предоставление поручительства и т.д.