к приказу Министерства труда

и социальной защиты

от 30 апреля 2013 г. N 182н

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

По закону гражданин Российской Федерации, который получает доходы, облагаемые по ставке НДФЛ 13 %, может претендовать на налоговый вычет. Эта сумма уменьшает доход налогоплательщика (налогооблагаемую базу), с которого исчисляется, удерживается и уплачивается НДФЛ. Эксперты 1С в статье рассказывают о видах вычетов по НДФЛ и о порядке отражения налоговым агентом в программе «1С:Зарплата и управление персоналом 8» редакции 3 самых распространенных вычетов — стандартных, имущественных, социальных, профессиональных, а также о регистрации доходов и вычетов с предыдущих мест работы.

Документ

Письмо Минфина России от 22.08.2022 № 03-04-05/81794

Комментарий

Минфин России рассмотрел следующую ситуацию. Новый сотрудник, принятый в середине года, подал заявление на вычет на ребенка. На предыдущем месте работы вычет не предоставлялся (подтверждено справкой о доходах). В связи с этим возник вопрос, вправе ли новый работодатель предоставить сотруднику детский вычет с начала года.

Из письма от 22.08.2022 № 03-04-05/81794 следует, что новому работодателю нужно предоставлять стандартный вычет на ребенка только с месяца, в котором сотрудник поступил на работу. Предоставлять вычет, не полученный у прошлого работодателя, новая организация не вправе. Объяснение следующее.

Налогоплательщик имеет право на ежемесячный стандартный вычет на детей до месяца, в котором его доход (облагаемый по ставке 13 %) превысил 350 000 рублей. Исчисляет этот доход нарастающим итогом с начала года налоговый агент, который предоставляет вычет.

Соответственно, новый работодатель может предоставить вычет только с месяца работы у него. При этом он должен учитывать все доходы налогоплательщика, полученные им с начала года (абз. 2 п. 3 ст. 218 НК РФ). Подтверждением суммы полученного дохода является справка налогового агента о доходах (п. 3 ст. 218 НК РФ). С месяца, в котором доход превысит установленное ограничение (350 тыс. руб.), вычет на детей не применяется (пп. 4 п. 1 ст. 218 НК РФ).

Отметим, если в течение года налогоплательщику была предоставлена не вся сумма вычетов, на которые он имел право, он вправе обратиться за оставшейся суммой в ИФНС по месту своей регистрации (п. 4 ст. 218 НК РФ). Для этого подается налоговая декларация по форме 3-НДФЛ и документы, подтверждающие право на вычеты.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

Можно ли предоставить новому работнику стандартные вычеты за периоды работы в другой компании

Минфин разъяснил, может ли работодатель предоставить новому работнику стандартные вычеты за весь календарный год, включая период работы на предыдущем месте трудоустройства.

В письме от 22.08.2022 № 03-04-05/81794 отмечается, что согласно статье 226 НК РФ, при исчислении НДФЛ доходы работника, полученные им на предыдущем месте работы в другой компании, организация, выступающая в качестве налогового агента, не учитывает.

Стандартные вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источниками выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца года стандартные налоговые вычеты предоставляются по новому месту работы с учетом дохода, полученного с года по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты.

Таким образом, обязанность учета доходов, полученных налогоплательщиком на предыдущем месте работы, установлена только в целях не превышения предельной величины дохода в размере 350 000 рублей при предоставлении стандартных вычетов на детей.

Соответственно, у организации — налогового агента нет оснований предоставлять работнику стандартный налоговый вычет на детей по новому месту работы в отношении доходов (отсутствия доходов), полученных этим налогоплательщиком с предыдущего места работы.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Отправить на почту

Опросы

Увеличение майских каникул и сокращение новогодних

о сумме заработной платы, иных выплат

и вознаграждений за два календарных года,

предшествующих году прекращения работы

(службы, иной деятельности) или году обращения

за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год,

на которую были начислены страховые взносы,

и о количестве календарных дней, приходящихся

в указанном периоде на периоды временной

нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным

или частичным сохранением заработной платы

в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату

за этот период страховые взносы в Фонд социального

страхования Российской Федерации не начислялись

Дата выдачи _____________ N ________________

1. Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О.

индивидуального предпринимателя, физического лица _________________________

Наименование территориального органа страховщика по месту регистрации

Регистрационный номер страхователя _________________/______________________

Код подчиненности ____________________; ИНН/КПП ___________/_______________

Адрес места нахождения организации (обособленного подразделения)/адрес

постоянного места жительства индивидуального предпринимателя, физического

Телефон (___) _________________

2. Данные о застрахованном лице.

Фамилия, имя, отчество ____________________________________________________

серия _____________, номер ______________, кем и когда выдан ______________

Адрес места жительства

почтовый индекс ________ государство _________ субъект Российской Федерации

____________ город ________________ улица/переулок/проспект _______________

дом ________ корпус _______________ квартира _______________

Период работы (службы, иной деятельности) у страхователя, в течение которой

лицо подлежало обязательному социальному страхованию на случай временной

с ________ 20__ г. по ________________ 20__ г.

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были

начислены страховые взносы на обязательное социальное страхование на случай

заработной платы, иных выплат и вознаграждений, которые включались в базу

для начисления страховых взносов в Фонд социального страхования Российской

Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования» (за период по 31 декабря 2016 года

включительно) и (или) в соответствии с законодательством Российской

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые

взносы в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования» (за период по 31 декабря 2016 года включительно) и (или)

в соответствии с законодательством Российской Федерации о налогах и сборах

(начиная с 1 января 2017 года) не начислялись:

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

Руководитель организации

_______________________________ ______________________ ____________________

Место печати страхователя

(при наличии печати)

Часто происходит ситуация, когда сотрудник приносит заявление на вычеты в середине года. Как же правильно рассчитать НДФЛ в этом случае? Давайте разбираться вместе.

Для начала рассмотрим сам порядок подачи заявления на вычет. Налоговым законодательством не установлена единая форма заявления на предоставление стандартного налогового вычета. Поэтому каждый работодатель может установить свою форму. В заявлении работник должен указать основание и вид запрашиваемого налогового вычета. К заявлению необходимо приложить документы, подтверждающие право на вычет. При этом писать заявление на вычет ежегодно не нужно. Если право работника на вычет не прекратилось, работодатель продолжает предоставлять налоговый вычет на ребенка и в следующих годах. Для снижения риска предъявления претензий о необоснованности предоставления вычета в случае, когда право на вычет работником было утеряно, в форму заявления необходимо внести фразу о том, что работник обязуется информировать работодателя об утрате права на вычет.

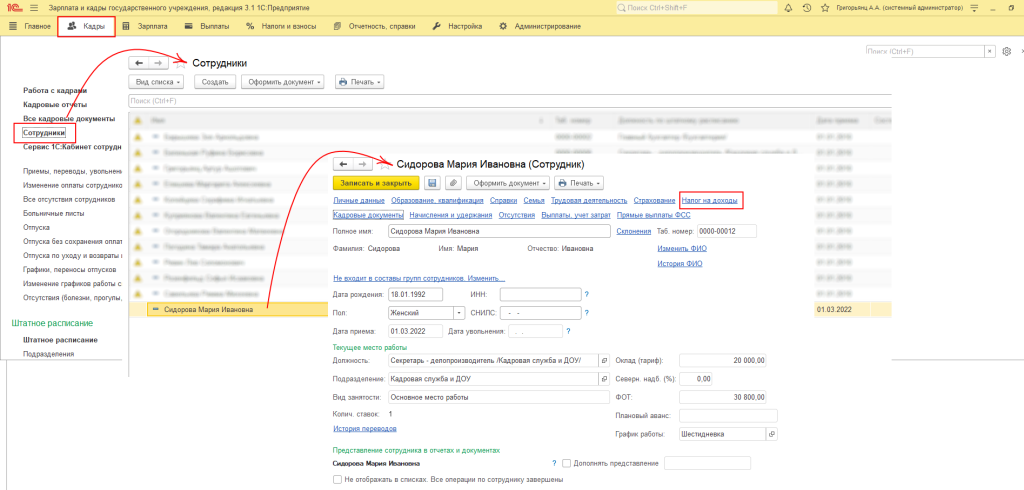

Для учета информации о данных связанных с налогом на доходы физических лиц в карточке сотрудника предусмотрен раздел «Налог на доходы» (в разделе Кадры – Сотрудники – открываем карточку сотрудника – ссылка «Налог на доходы»).

В соответствии с НК РФ, работодатель может применять вычет только к тому доходу, который выплачивает сотруднику, но при этом предельный размер доходов, предполагающий применение вычетов, должен включать в себя сумму дохода, полученную в течении налогового периода, т.е. с начала календарного года. Предельный размер доходов для детских вычетов на 2022 год 350 000 рублей.

Предположим ситуацию, когда сотрудник своевременно при приёме на работу (01.03.2022) предоставил данные о доходах с предыдущего места работы, но заявление на налоговый вычет написал позже (01.08.2022). На предыдущем месте работы сотрудник правом на вычеты не пользовался.

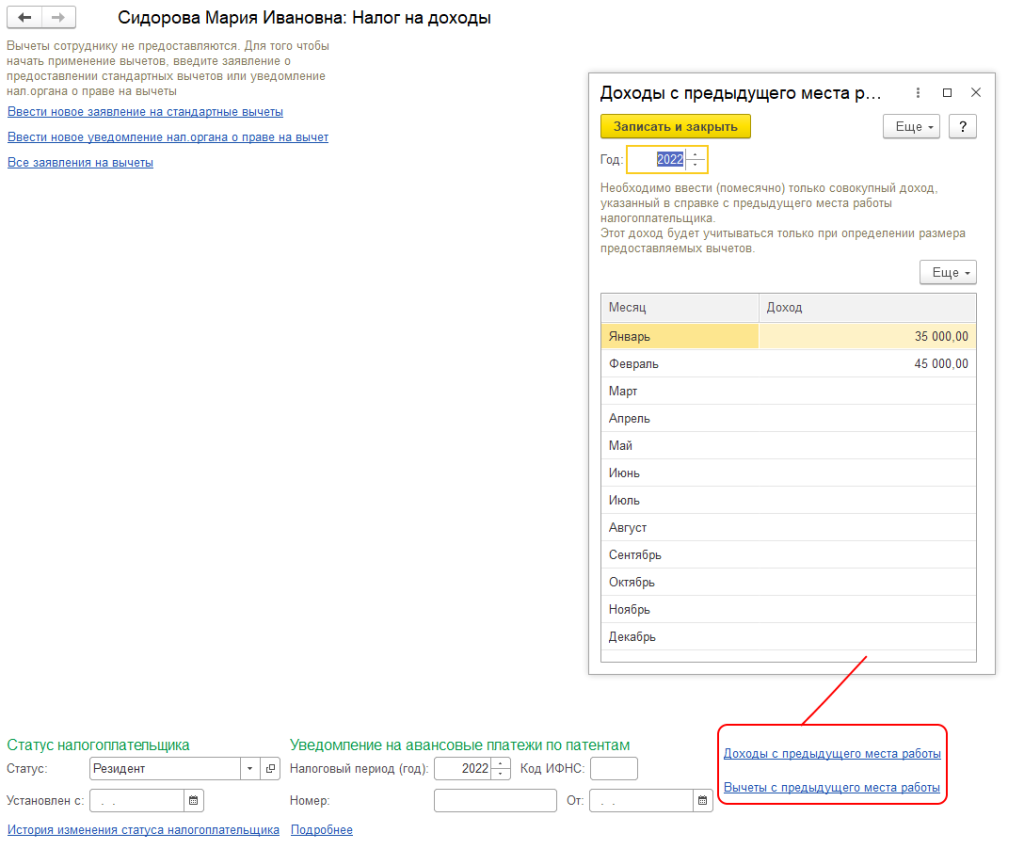

Для ввода информации о доходах и вычетов с предыдущего места работы необходимо перейти в одноимённые формы и внести туда информацию в соответствии со справкой о доходах с предыдущего места работы, предоставленной сотрудником.

Мы внесли информацию о доходах сотрудника за январь и февраль 2022 года, с 01.03 сотрудник работает в нашей организации.

Далее за период с 01.03 по 31.07 сотрудник получает заработную плату, с него удерживается НДФЛ по ставке 13%. 01.08.2022 написано заявление на вычет на первого ребенка. Заявление необходимо внести в программу в разделе «Налог на доходы», нажав на ссылку «Внести заявление на стандартные вычеты». В документе указываются следующие данные:

- «Сотрудник», физическое лицо подавшее заявление, выбирается из справочника физических лиц организации.

- «Дата», та дата от которой написано заявление.

- «Месяц», месяц с которого применяется право на вычет.

- «Предоставляется по», месяц окончания применения вычета.

- «Документ, подтверждающий право на вычет», текстовое поле, в котором можно указать данные из поданного сотрудником заявления, поле не является обязательным к заполнению.

Существует ряд тонкостей в заполнении некоторых из этих полей.

Поле «Месяц» должно содержать в себе месяц, с которого у сотрудника появилось право на вычет. В случае рождения/усыновления ребенка — это месяц, когда ребенок родился (его усыновили, установили опеку или передали на воспитание в семью). В противном случае январь текущего налогового года. Объяснение простое. Согласно пункту 3 статьи НК РФ, стандартные вычеты полагаются за все месяцы налогового периода, в течение которых человек имел на них право. Проще говоря, начало применения зависит от даты возникновения права на вычет. А для отражения реальной даты подачи заявления предназначено поле «Дата».

Поле «Предоставляется по» должно быть заполнено в соответствии с правилами предоставления вычетов на детей, а именно вычет нужно предоставлять до конца того года, в котором ребенку исполняется 18 лет. Если ребенок учится, то вычет предоставляется либо до конца года, в котором ему исполняется 24 года (если он учится весь год), либо по последний месяц обучения (письмо Минфина от 29.12.2018 № 03-04-06/96676).

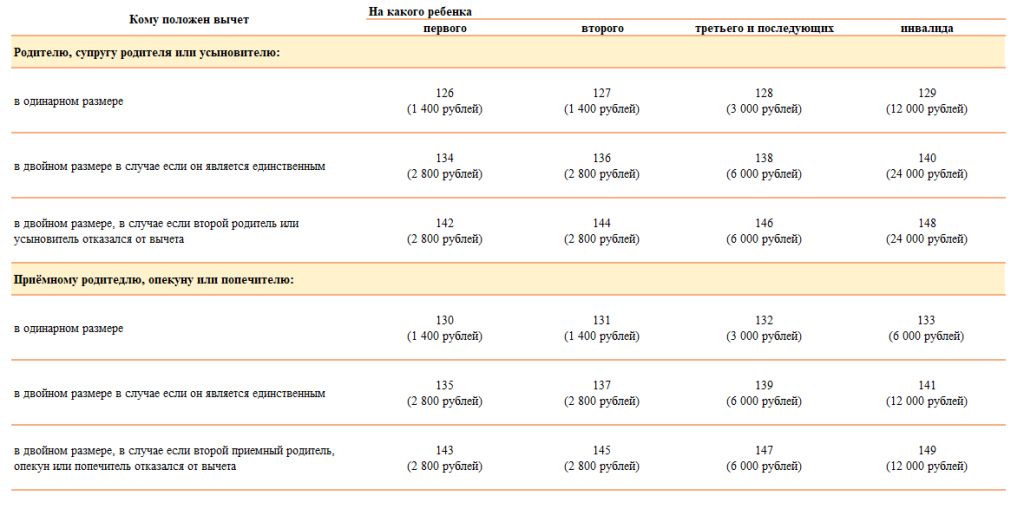

Коды видов вычетов НДФЛ различаются по тому, кому положен вычет и на какого ребенка он предоставляется. Таблица для определения кода вычета НДФЛ и его денежного эквивалента приведена ниже. Размеры вычетов на детей определяются в соответствии со ст. 218 НК РФ.

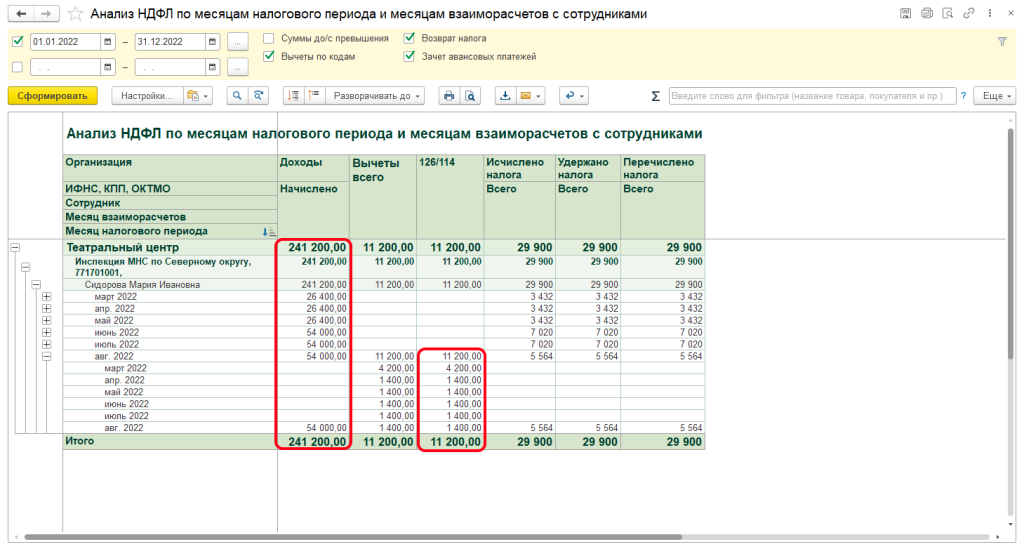

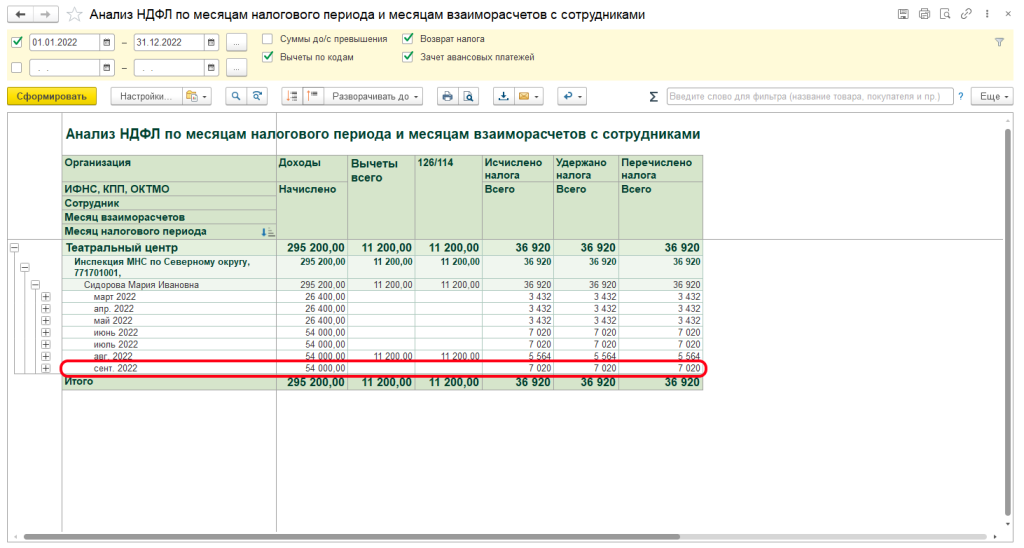

Рассмотрим расчет зарплаты за август 2022 года, когда будут применены права на вычет за период январь – июль. Так как по условию примера сотрудник не использовал право на вычет на предыдущем месте работы, то в августе мы должны применить вычеты за 7 предшествующих месяцев, 8-ой вычет за август применится месяц в месяц. Для визуальной проверки будем использовать отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» (расположен в разделе «Налоги и взносы» — «Отчеты по налогам и взносам»). Сформируем отчет за 2022 год с отбором по сотруднику и проверим корректность применения вычетов.

Данный отчет показывает нам, что при расчете зарплаты за август были применены вычеты за 8 месяцев в общей сумме 11 200 рублей. Данная сумма разбилась по месяцам следующим образом: за март применены вычеты за 3 месяца, включая те месяцы, когда сотрудник у нас еще не работал, но при этом имел право на вычет, в месяцах с апреля по август по одному вычету. Так же проверим и сумму дохода на предмет превышения, общей доход, полученный в нашей организации за 6 месяцев составил 240 200, но за текущий налоговый период у сотрудника также имелись доходы на предыдущем месте работы в размере 75 000, которые мы должны прибавить. Общая сумма доходов за налоговый период составила 315 200. На данный момент общий объем доходов не превышает предельной суммы для предоставления вычета. Начислим зарплату за сентябрь, произведем выплату и сформируем тот же отчет еще раз.

Рассчитаем общий доход сотрудника. В нашей организации за 7 месяцев он составил 295 200 рублей, прибавим доходы с предыдущего места работы в размере 75 000 рублей, и общая сумма дохода составляет 370 200 рублей. Так как общая сумма дохода за налоговый период превысила 350 000, то мы должны прекратить применение вычетов до наступления следующего налогового периода.

В данном примере дохода сотрудника достаточно, чтобы не производить возврат НДФЛ, но если так случилось, что суммы дохода не хватило, для того чтобы применить вычет, то при возврате НДФЛ необходимо соблюсти ряд правил, которые регламентированы п. 1 ст. 231 НК РФ:

1. В течение 10 дней с момента получения заявления о вычете сообщить сотруднику о факте излишнего удержания НДФЛ.

2. Дождаться, когда работник письменно уведомит работодателя о том, на какой счет следует перечислить деньги.

3. Погасить долг путем безналичного перевода. Источник средств — это НДФЛ, подлежащий перечислению в бюджет за предстоящие периоды как по данному, так и по другим работникам.

И только в случае, если сотрудник не сообщит в бухгалтерию номер банковского счета, на который следует перечислить излишне удержанный НЛФЛ, работодатель вправе прибавить сумму долга к зарплате за текущий месяц.

ПОРЯДОК

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

Список изменяющих документов

(в ред. Приказа Минтруда России от 15.11.2016 N 648н)

1. Настоящий Порядок устанавливает правила выдачи страхователем застрахованным лицам справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (далее — Справка).

2. Выдача Справки осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

3. После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

4. Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

5. Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

6. Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

7. Заполненная Справка удостоверяется печатью организации (круглой) при ее наличии. Подпись не должна закрываться печатью. Печать проставляется в месте для проставления печати в нижнем левом углу Справки.

В случае отсутствия печати к Справке прилагаются заверенные в установленном порядке копии следующих документов:

документ (документы), подтверждающий (подтверждающие) полномочия лица, подписавшего Справку, действовать от имени юридического лица без доверенности;

доверенность на подписание Справки с приложением документов, подтверждающих полномочия лица, выдавшего доверенность;

документ, удостоверяющий личность физического лица;

свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя.

(п. 7 в ред. Приказа Минтруда России от 15.11.2016 N 648н)

(см. текст в предыдущей редакции)

Зарплате и управлении персоналом 8″ (ред

Рассмотрим порядок регистрации в программе «1С:Зарплата и управление персоналом 8» редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе «1С:Зарплата и управление персоналом 8» редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

Стандартные вычеты могут применяться как накопительно в течение налогового периода, так и в пределах месячного дохода — в зависимости от учетной политики, принятой в организации.

Правило применения стандартных вычетов

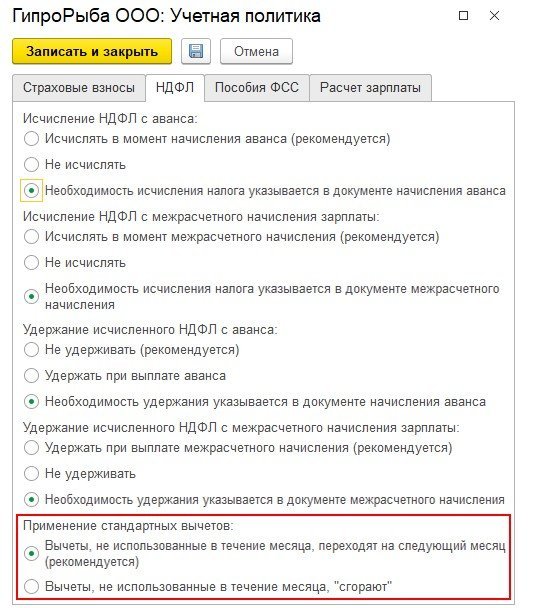

В «1С:Зарплате и управлении персоналом 8» редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, «сгорают». Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме. Непримененный вычет (2 х 400 руб.) «сгорает» при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.

При переключении в апреле правила Применения стандартных вычетов на вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется) вычеты стали применятся нарастающим итогом в течение налогового периода. Это не повлекло перерасчетов в прошлых месяцах, однако при расчете НДФЛ за апрель вычет пересчитан с начала года, учтены части вычетов, не примененных в январе и в феврале. В апреле доход 2 000 руб. превышает положенный месячный вычет 1 400 руб. Из накопленной (не примененной ранее) за январь и февраль суммы вычетов 800 руб. часть вычета (600 руб.) дополнительно к месячному вычету применяется к доходу. Оставшаяся часть (200 руб.), превышающая доход, накапливается для применения в следующих месяцах.

Всякий раз при изменении правила производится перерасчет применяемых стандартных вычетов в текущем периоде.

Регистрация стандартных личных вычетов

Статья 218 НК РФ предусматривает предоставление стандартных налоговых вычетов по НДФЛ в размере 3 000 руб. и 500 руб. для отдельных категорий граждан РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 зарегистрировать заявление на личный стандартный налоговый вычет можно из карточки сотрудника по кнопке Налог на доходы. В открывшейся форме следует перейти по ссылке Ввести новое заявление на стандартный вычет (рис. 2). В поле Месяц следует установить период, начиная с которого сотрудник имеет право на предоставление этого вычета. Установленный по умолчанию флаг Изменить вычеты на детей следует снять, а флаг Изменить личный вычет — установить. При этом предоставляется возможность в поле Код выбрать Вид вычета по НДФЛ и уточнить Документ, подтверждающий право на личный вычет в соответствующем поле.

Обратите внимание, что в программе удобно сохранять копии документов сотрудника, подтверждающих право на получение вычетов.

Файлы со сканкопиями указанных документов следует предварительно сохранить на диске компьютера. В форме Заявление на вычеты по кнопке Присоединенные файлы (иконка Скрепка — см. рис. 2) эти файлы загружаются в программу кнопкой Добавить — Файлы с диска, что обеспечивает быстрый доступ к файлам впоследствии. Файлы с диска можно удалить после загрузки копий. В программе копии сохраняются, и их можно просматривать и печатать.

Рис. 2. Регистрация заявления о предоставлении личного вычета

Регистрация стандартных вычетов на детей

В соответствии со статьей 218 НК РФ вычеты на детей могут заявить родители, супруга (супруг) родителя, усыновители, опекуны, попечители, приемные родители, супруга (супруг) приемного родителя. Размер вычета (от 1 400 руб. до 12 000 руб.) зависит от того, кому и на какого ребенка он предоставляется. Вычет может быть предоставлен в одинарном или двойном размере.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 заявления на вычеты на детей регистрируются в той же форме Заявление на вычеты, что и заявление на личный вычет (рис. 2): в карточке Сотрудника по ссылке Налог на доходы. Для того чтобы начать применение вычетов, необходимо Ввести новое заявление на стандартные вычеты. В форме Заявления на вычеты по НДФЛ следует установить Месяц, начиная с которого будут применяться вычеты по этому заявлению. При установленном флаге Изменить вычеты на детей по кнопке Добавить формируется запись о стандартном вычете.

Вычет выбирается из списка в соответствии с заявлением работника и документами, подтверждающими право на этот вычет. Например, вычет на первого ребенка имеет код 126. В поле Документ, подтверждающий право на вычет можно просто перечислить предоставленные документы, а по кнопке Присоединенные файлы (иконка Скрепка) загрузить в программу сканкопии. В поле Предоставляется по (включительно) необходимо указать период окончания действия вычета. Действие вычета прекращается автоматически либо при наступлении даты окончания действия, либо по достижении предела совокупного дохода.

Для применения стандартных вычетов на детей действует ограничение по размеру дохода с начала налогового периода. Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрено следующее: «Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей». Если доход освобождается от налогообложения, то при определении совокупного дохода такие доходы учитывать не нужно. Такая позиция подтверждена в письме Минфина России от 21.03.2013 № 03-04-06/8872.

Доход, полученный у налогового агента, автоматически учитывается при определении предела предоставления вычетов.

Регистрация доходов с предыдущего места работы

Доход, полученный у предыдущих работодателей, следует зарегистрировать в программе на основании предоставленной работником справки 2-НДФЛ.

Информация о доходах с предыдущих мест работы в программе «1С:Зарплата и управление персоналом 8» редакции 3 заполняется суммарно по всем справкам 2-НДФЛ за год, без уточнения работодателя. Однако нельзя просто просуммировать доход помесячно. Так как в программе этот доход регистрируется с целью определения предела предоставления вычетов, то его следует уменьшить на указанную в том числе величину доходов, освобожденных от налогообложения (например, материальная помощь в пределах 4 000 руб.).

В карточке сотрудника следует последовательно перейти по ссылкам Налог на доходы — Доходы с предыдущего места работы и помесячно заполнить исчисленный по всем справкам 2-НДФЛ совокупный доход, не освобожденный от налогообложения.

Регистрация предоставленных вычетов с предыдущего места работы

Доходы с предыдущего места работы, освобожденные от налогообложения не полностью, а не более установленных нормативов за налоговый период, следует зарегистрировать в программе в карточке сотрудника по ссылке Налог на доходы — Вычеты с предыдущего места работы (рис. 3).

Рис. 3. Регистрация вычетов с предыдущих мест работы

К таким доходам относятся доходы с кодами 1211, 2720, 2730, 2740, 2760, 2761, 2770, 2790. Несмотря на то, что для налогового агента в отношении этих доходов не установлена обязанность контролировать факт и сумму получения по прежнему месту работы, нет и оснований не учитывать эти обстоятельства, если налогоплательщик предоставляет с прежнего места работы справку 2-НДФЛ, в которой перечислены освобождаемые от налогообложения доходы.

При регистрации доходов по указанным кодам в программе «1С:Зарплата и управление персоналом 8» редакции 3 вычет предоставляется с учетом зарегистрированных вычетов с предыдущего места работы.

Пример 2

C.C. Горбунков получил на предыдущем месте работы материальную помощь (доход с кодом 2760) в размере 3 000 руб. и представил справку с предыдущего места работы. На новом месте работы сотруднику также предоставляется материальная помощь 3 000 руб. (рис. 4).

Рис. 4. Документ «Материальная помощь»

Так как предоставленный ранее вычет 3 000 руб. к доходу с кодом 2760 зарегистрирован в программе, то при расчете вычета у текущего работодателя применяется оставшаяся от 4 000 руб. часть вычета (1 000 руб.).

Регистрация имущественных и социальных вычетов

Для получения имущественных и социальных вычетов сотрудник предоставляет уведомление налогового органа, которое необходимо зарегистрировать в «1С:Зарплате и управлении персоналом 8» редакции 3. Подтверждение налоговым органом права на имущественный или социальный налоговый вычет отражается в карточке сотрудника: Налог на доходы — Ввести новое уведомление нал. органа о праве на вычет (рис. 5).

Рис. 5. Уведомление о праве на имущественные и социальные вычеты

На закладке Имущественные вычеты следует указать:

- Расходы на строительство/приобретение — Расходы на строит./приобретение;

- Проценты по кредитам;

- Проценты при перекредитовании.

На закладке Социальные вычеты следует указать:

- Расходы на свое обучение;

- Расходы на обучение детей;

- Расходы на лечение;

- Страховые взносы на медицинские услуги — Страх. взносы на мед. услуги;

- Расходы на дорогостоящее лечение;

- Взносы на добровольное страхование жизни — Взносы на добров. страх-ние жизни.

Профессиональные вычеты

Профессиональные вычеты предоставляются при работах по договорам гражданско-правового характера и авторским.

В программе их можно зарегистрировать документами Договор (работы, услуги); Договор авторского заказа; Акт приемки выполненных работ.

В этих документах предназначены поля НДФЛ и Код вычета для регистрации соответствующих кодов дохода и вычета.

Все указанные в программе вычеты будут учитываться при исчислении НДФЛ и отразятся в отчетах по форме 2-НДФЛ и 6-НДФЛ.

Виды вычетов по НДФЛ

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов и выигрышей в денежной и натуральной форме, полученных налогоплательщиками:

- на конкурсах и соревнованиях;

- в проводимых мероприятиях в целях рекламы;

- от участия в азартных играх и лотереях;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

«Формы налогового учета и отчетности»

(Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ НАЛОГОВОГО УЧЕТА И ОТЧЕТНОСТИ

Внимание! С 1 января 2021 года действует механизм «регуляторной гильотины». По общему правилу в рамках государственного контроля (надзора) не допускается оценка соблюдения обязательных требований, содержащихся в нормативных правовых актах Правительства РФ и федеральных органов исполнительной власти, вступивших в силу до 1 января 2020 года, а также в правовых актах исполнительных и распорядительных органов государственной власти РСФСР и СССР. Несоблюдение таких требований не может являться основанием для привлечения к административной ответственности (см. Федеральный закон от 31.07.2020 N 247-ФЗ).

Необходимо учитывать, что Правительством РФ определен перечень нормативных правовых актов и их групп, а также отдельных положений, на которые не распространяется механизм «регуляторной гильотины». При этом в отношении некоторых актов и положений установлен ограниченный срок нахождения в перечне (см. Постановление Правительства РФ от 31.12.2020 N 2467).

В данный материал включены важнейшие и широко применяемые формы налогового учета и отчетности, утвержденные федеральными органами государственной власти. Формы налогового учета и отчетности, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах.

Обращаем внимание, что ознакомиться с машиночитаемыми бланками, подготовленными на основании TIF-шаблона АО «ГНИВЦ», можно в документах, утвердивших соответствующие формы.