Во избежание двойного налогообложения физические лица, индивидуальные предприниматели (ИП) и юридические лица, могут предоставить в налоговые органы иностранного государства подтверждение того, что они являются налоговыми резидентами Российской Федерации. Подтвердить статус налогового резидента могут как граждане РФ, так и иностранные граждане.

Налоговый резидент (далее — НР) — лицо, которое признается налогоплательщиком конкретной страны. Для физлиц и юрлиц этот статус в РФ определяется по-разному.

Граждане считаются НР, если они фактически находятся в России не меньше 183 дней в течение непрерывного года. Другими словами, нужно отмерить период, состоящий из 12 месяцев, идущих подряд. В течение этого периода человек должен в сумме находиться не меньше 183 дней на территории РФ.

Что касается организаций, они признаются НР в случаях, когда:

Зачем подтверждать резидентство

Основная задача официального подтверждения статуса НР — избежание ситуации двойного налогообложения. Справка НР докажет властям другой страны, что лицо уплачивает налог в России, и освободит его от обязанности уплачивать налог по этому же источнику в другой стране, с которой оно связано.

К примеру, это актуально для следующих ситуаций:

Важно! Если вы сомневаетесь, нужна ли для вашей ситуации справка резидента, вы можете обратиться с этим вопросом к специалистам компании «Консалт-групп». Наши юристы проанализируют ваш случай и дадут грамотный структурированный ответ, основанный на нормах действующего законодательства и правоприменительной практике.

А еще статус НР помогает платить налоги в РФ на более лояльных условиях (использовать льготы, вычеты и сниженные налоговые ставки). Например, резиденты РФ платят налог с дивидендов российских компаний по ставке 13%, а нерезиденты — по ставке 30%.

Как подтвердить резидентство

Для подтверждения статуса НР нужна справка. Она выдается в заявительном порядке в специальном подразделении ФНС — МИ ФНС России по ЦОД.

Видео о получении справки резидента РФ

Физлица

Не обязательно, но желательно приложить к заявлению в ФНС документ из органа или организации, которые запросили справку о подтверждении статуса российского НР, и документ, подтверждающий пребывание человека в России в течение последних 12 месяцев.

Важно! Ко всем документам, которые написаны на иностранном языке, должен прилагаться нотариально заверенный перевод.

Юрлица

Не обязательно, но желательно приложить к заявлению в ФНС контракт с иностранным контрагентом, переведенный на русский язык.

Обратиться в ФНС можно через специальный сервис, по почте или прийти лично.

Получение справки

После получения заявления МИ ФНС по ЦОД рассматривает его в течение установленного срока:

По результатам публичной услуги заявителю направляется справка способом, который выбирается по желанию заявителя (в электронном формате, вручается лично или направляется почтой России).

Важно! Справка выдается за 1 календарный год.

Виды бухгалтерской и налоговой отчетности

С 16 января 2018 года подтвердить статус налогового резидента РФ, а также проверить его наличие, стало намного проще. Это можно сделать удалённо, практически онлайн, на официальном сайте Налоговой службы России, где заработал новый одноимённый сервис. Им могут воспользоваться в налоговых целях для подтверждения своего статуса не только физические лица, но также ИП и юридические лица. Рассказываем, как функционирует новый сервис.

Новый порядок подтверждения налогового резидентства

С середины января 2018 года подтверждение статуса налогового резидента РФ стало возможным с помощью нового электронного сервиса сайта ФНС России. Он так и называется – «Подтверждение статуса налогового резидента Российской Федерации»:

Вот точная ссылка на него (актуальна для всех регионов России):

Напомним, что с 1 июля 2017 года у налоговиков появилась новая обязанность: по заявлению выдать ему или его представителю электронный или бумажный документ, подтверждающий статус налогового резидента РФ (подп. 16 п. 1 ст. 32 НК РФ).

Бумажная форма, электронный формат и порядок выдачи справки о подтверждении статуса налогового резидента России закреплены приказом ФНС от 07 ноября 2017 года № ММВ-7-17/837.

Если быть точнее, в данном приказе приведены образец заявления, подтверждающий статус налогового резидента РФ и сам документ о статусе (отдельного названия у него нет).

Чтобы приступить к подтверждению статуса налогового резидента Российской Федерации, нужно пройти регистрацию в новом сервисе. Есть несколько способов:

Если заполнить и сохранить профиль пользователя, то соответствующие реквизиты сайт ФНС будет автоматически подставлять во все документы.

Для кого предназначен новый сервис

Интересно, что данный сервис адресован не только обычным физическим лицам (ст. 207 НК РФ). Через него предусмотрено также подтверждение статуса налогового резидента РФ юридического лица (ст. 246.2 НК РФ) и индивидуального предпринимателя.

Возможности и преимущества нового сервиса

Рассматриваемый сервис поможет обычным физическим лицам, коммерсантам и организациям оперативно:

Важно, что потенциальный налоговый резидент подтверждающие документы дополнительно отсылать через этот сервис не обязан. Достаточно только заявления.

Для получения документа о налоговом резидентстве РФ на бумаге при формировании заявления необходимо сделать пометку «Направить документ на бумажном носителе».

Кроме того, сервис позволяет в реальном времени отслеживать статус обработки и рассмотрения заявления с момента его регистрации в Налоговой службе России. Срок его рассмотрения составляет до 40 календарных дней.

Предполагается, что всё это значительно упростит для плательщиков процедуру подтверждения своего налогового статуса.

Проверка статуса налогового резидента РФ

Немаловажно, что теперь налоговые агенты и компетентные органы других стран могут проверять через Интернет на официальном сайте ФНС России, есть ли подтверждение статуса налогового резидента РФ. Вот точная ссылка:

Для этой цели теперь служит специальный уникальный проверочный код, который налоговики автоматически ставят на каждом документе (см. последнюю строку на рисунке выше).

Также см. «Налоговые ставки НДФЛ».

В случае выплаты дохода иностранной организации имеет значение её сертификат налогового резидентства. Из него становится ясно, подпадают ли выплаты под международные соглашения об избежании двойного налогообложения (СОИДН). ФНС России в письме от 20.02.2021 № ШЮ-4-13/2243 обратил внимание на отдельные вопросы контроля налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Общий подход и условия для пониженных ставок

Письмо ФНС от 20.02.2021 № ШЮ-4-13/2243 было выпущено с целью выработки инспекторами в рамках налоговых проверок единообразных подходов к формированию доказательственной базы в отношении налоговых расчетов (информации) о суммах выплаченных инофирмам доходов и удержанных налогов.

Дело в том, что часто по результатам проверок есть предположения о неправомерном применении налогоплательщиками как налоговыми агентами преференций, предусмотренных международными соглашениями об избежании двойного налогообложения (далее – СОИДН), при выплате доходов иностранным компаниям.

Большинством СОИДН предусмотрены преференции при налогообложении отдельных видов доходов, получаемых лицами с постоянным местонахождением в договаривающемся государстве от источников в Российской Федерации.

В случае выплаты налоговым агентом инофирме доходов, которые в соответствии с СОИДН облагаются налогом в РФ по пониженным ставкам, он исчисляет и удерживает суммы налога по соответствующим пониженным ставкам (п. 3 ст. 310 НК РФ).

Обязательное условие – предъявление иностранной организацией налоговому агенту подтверждений, предусмотренных п. 1 ст. 312 НК РФ. А именно:

Иначе налоговый агент обязан удержать и перечислить в бюджет соответствующие суммы налога по общим ставкам НК РФ.

При анализе материалов камеральных проверок, в которых рассмотрены вопросы налогообложения сделок (операций) с иностранными лицами, ФНС выявила следующие основные вопросы в отношении наличия налогового правонарушения при несоблюдении условий ст. 312 НК РФ:

С 2021 года налоговики в отношении перечисленного руководствуются следующим.

Подтверждение постоянного местонахождения иностранной компании в государстве, с которым РФ заключено СОИДН

Действующим законодательством РФ не установлены содержательные критерии и формальные требования к сертификатам, подтверждающим налоговый статус налогоплательщика в иностранном государстве в контексте СОИДН. В то же время, такие документы российские налоговые агенты и налоговые органы могут рассматривать как должное подтверждение, если они содержат в том числе:

Если комплект документов, подтверждающих налоговый статус плательщика в иностранном государстве, предоставленный им, не соответствует вышеуказанным критериям, налоговый орган выставит в адрес плательщика требование о предоставлении иных документов с обоснованием причин, по которым представленные документы не могут быть приняты во внимание или недостаточны.

Если указанное требование проигнорировано, налоговый орган вправе отказать в предоставлении льготной ставки или освобождении у источника выплаты.

Компетентный орган иностранного государства

Сертификат резидентства должен быть заверен компетентным органом иностранного государства, в полномочия которого входят в том числе:

Сведения о компетентном органе, как правило, указаны в положениях статьи «Общие определения» СОИДН.

В соответствии с Соглашением между Правительством РФ и Королевства Нидерландов от 16.12.1996 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество» термин «компетентный орган» применительно к Нидерландам означает Министра финансов или его уполномоченного должным образом представителя.

Период действия и сроки предоставления налоговым агентам сертификатов

Основание применения ставок налога, предусмотренных в СОИДН, – предоставление иностранной компанией соответствующих подтверждений. В том числе – постоянного местонахождения в государстве, с которым заключено СОИДН, выплачивающему доход налоговому агенту до даты выплаты дохода (п. 1 ст. 312 НК РФ).

ФНС отмечает, что на практике, однако, нередки случаи, когда сертификат содержит указание на:

В итоге, налоговики по результатам проверок налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов приходят к выводу о неправомерном применении налоговыми агентами преференций, предусмотренных СОИДН.

Согласно буквальному толкованию положений п. 1 ст. 312 НК РФ, в нем отсутствуют нормы, ограничивающие период действия таких подтверждений в связи с тем, что доходы иностранной организации не привязаны к налоговому периоду. Предусмотрена только обязанность подтверждения иностранной организацией своего статуса до даты выплаты дохода, а не в каждом налоговом периоде.

Одновременно, если контракты российской компании с иностранными контрагентами длящиеся, то наличие сертификатов за более ранний и последующий периоды по сравнению с моментом выплаты дохода не влияет на право избежания двойного налогообложения, предусмотренное нормами международных соглашений (определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 23.09.2014 по делу № 305-ЭС14-1210, А40-14698/13).

По мнению ФНС, с учетом вышеизложенного и согласно складывающейся практике отказ налоговым органом в применении преференций, предусмотренных СОИДН, не может считаться обоснованным в случаях, если представленные сертификаты:

При этом выплата дивидендов (даже при их регулярности) – не длящиеся правоотношения. В этом случае наличие сертификата необходимо за каждый налоговый период.

Следовательно, привлечение налоговых агентов к налоговой ответственности по ст. 123 НК РФ и начисление пени в этих случаях необоснованно.

Во всех остальных случаях налоговый агент обязан удержать и перечислить в бюджет суммы налога с применением ставки по ст. 284 НК РФ в отношении соответствующего вида дохода.

Подтверждение фактического права на доход в связи с непредставлением документов

Из анализа ФНС материалов проверок следует, что отказ налоговых органов в применении преференций, предусмотренных СОИДН, зачастую связан с представлением налогоплательщиком «неполного» комплекта документов, подтверждающих фактическое право на доход иностранных компаний.

В частности, распространены случаи, когда выводы налоговых органов базируются на непредставлении писем-подтверждений от иностранных компаний при одновременном представлении иных документов, подтверждающих (по мнению плательщика) фактическое право на доход:

ФНС предупредила, что позиция налоговиков не должна строиться на формальном подходе – в непринятии во внимание иных представленных налогоплательщиками документов, кроме письма-подтверждения. При проверке правильности применения положений СОИДН необходимо сделать проверку непосредственно в отношении лица, претендующего на получение преференций, – на его соответствие понятию фактического собственника дохода.

В соответствии со сложившейся практикой применения концепции лица, имеющего фактическое право на доход (письма ФНС от 28.04.2018 № СА-4-9/8285, от 06.05.2019 № СА-4-7/8448), а также подходами Минфина (письма от 09.04.2014 № 03-00-РЗ/16236, от 27.03.2015 № 03-08-05/16994), иностранная компания признается технической, обладающей признаками «кондуитности», если:

При анализе представленного в качестве подтверждения фактического права на доход комплекта документов налоговый орган также должен учитывать характер произведенных выплат. Так, например, при выплате роялти достаточно предоставить лицензионный договор с получателем дохода без соответствующего письма-подтверждения от иностранного контрагента.

Основанные лишь на формальном подходе выводы налогового органа об отсутствии у иностранной компании статуса фактического получателя доходов, не подкрепляемые надлежащими доказательствами и анализом профиля инофирмы, не могут считаться обоснованными.

Особенности уплаты налога в отдельных случаях

Положения СОИДН не предоставляют налогоплательщикам право произвольно выбирать между уплатой налога с соответствующего дохода в России или на территории другого государства из соглашения.

Наличие в ряде СОИДН фразы, что доходы, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве «могут облагаться налогом в этом другом Государстве» и одновременно формулировки «могут также облагаться налогами в Договаривающемся Государстве, в котором они возникают» означает, что государство, налоговым резидентом которого является получатель доходов, обладает неограниченным правом на взимание налога с этого вида доходов.

Одновременно данная норма сохраняет возможность взимания налога в РФ как государстве источника дохода, ограничивая максимальный размер применяемой при этом налоговой ставки. То есть, двойное налогообложение устраняется частичным освобождением дохода от взимания налога в России.

При этом участники операций не вправе по своему усмотрению выбирать, в каком из государств должны уплачиваться налоги (п. 9 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов, утв. Президиумом Верховного Суда РФ 12.07.2017).

Неисполнение обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы иностранных организаций от источников в РФ – основание для:

Особенности налогового статуса отдельных иностранных лиц

Положения СОИДН могут не распространяться на отдельных лиц, поименованных в каждом конкретном соглашении.

Партнерства с ограниченной ответственностью (Limited Liability Partnership, LLP), созданные в соответствии с законодательством Великобритании, прямо исключены из субъектов, к которым применяют положения Конвенции между Правительством РФ и Правительством Великобритании и Северной Ирландии от 15.02.1994 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества».

Аналогичные особенности предусмотрены Договором между РФ и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992 в отношении партнерств, созданных в соответствии с законодательством США.

ФНС обращает внимание, что исключение отдельных категорий лиц из состава лиц, на которых не распространяются положения отдельных СОИДН, не ограничиваются указанными примерами. То есть, налоговому органу в ходе анализа правомерности применения преференций, предусмотренных конкретным СОИДН, следует удостовериться в том, что налогоплательщик не относится к соответствующей категории.

Перечисленными разъяснениями ФНС налоговые органы руководствуются при формировании доказательств по предполагаемым нарушениям, связанным с:

Какие документы подтвердят, что я налоговый резидент РФ?

Налоговый кодекс не устанавливает конкретный перечень документов, которые подтверждают нахождение физического лица на территории РФ более 183 дней. Согласно разъяснениям Минфина и ФНС, такими документами могут выступать:

Учтите, что сам по себе вид на жительство иностранного гражданина не подтверждает налоговый статус резидента — он подтверждает право иностранного гражданина на проживание в России, а не время его нахождения на территории страны. То есть это один из подтверждающих документов, но не основной.

В заключение отметим, что подтвердить статус налогового резидента РФ можно через налоговую инспекцию, воспользовавшись

сервисом ФНС России

письма Минфина России от 25.12.2014 N 03-04-05/67311, от 17.07.2009 N 03-04-06-01/176

Больше интересных материалов

Подтверждаем статус налогового резидента ещё быстрее!

Изменения в налоговом законодательстве

Теперь налоговая инспекция будет быстрее выдавать документ, который подтверждает статус налогового резидента РФ.

Чтобы ваши доходы облагались НДФЛ по ставке 13%, необходимо за календарный год иметь статус налогового резидента РФ. Напомним, что налоговым резидентом признаётся физическое лицо, которое фактически находится в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Если вы находитесь меньше данного срока, то вы являетесь налоговым нерезидентом РФ, а ваши доходы в общих случаях подлежат налогообложению по ставке 30%.

Один из способов подтверждения статуса налогового резидента РФ – это документ, который представляет налоговая инспекция по заявлению.

Заявление следует заполнить по форме, которая утверждена Приказом ФНС России от 07.11.2017 № ММВ-7-17/837. Данное заявление можно представить:

К заявлению следует приложить документы, которые подтверждают ваше пребывание на территории РФ. Какие это могут быть документы, читайте в статье «Как узнать, являюсь ли я налоговым резидентом?».

С 22 октября 2019 года действуют новые сроки по представлению документа со стороны налоговой службы.

Напомним, что ранее этот срок в общем случае был един и составлял 40 календарных дней. Как видим, сроки сократились вдвое.

Документ направляется налогоплательщику в зависимости от выбранного им способа получения – по почте или в электронной форме.

Документ, подтверждающий статус налогового резидента РФ, выдаётся за один календарный год. Ещё одно нововведение предусматривает, что его можно запросить как за текущий календарный год, так и за любые предыдущие. До поправок можно было запрашивать только за текущий календарный год или год, предшествующий подаче заявления.

Если по итогам рассмотрения заявления не подтверждается статус налогового резидента РФ, то налоговые инспекторы обязаны проинформировать вас об этом тем способом, который вы выбрали для получения документа.

Сколько справок можно получить за один год?

Для целей применения международных договоров Российской Федерации об избежании двойного налогообложения документ, подтверждающий статус налогового резидента Российской Федерации (как для физических, так и для юридических лиц и ИП), выдается по каждому источнику дохода, объекту имущества. Т.е., если у одного юр.лица с одним и тем же иностранным партнером заключено несколько контрактов, то подтверждение статуса налогового резидента можно получить по каждому контракту.

Посмотрите видео, и Вы узнаете о получении справки резидента РФ

Помощь в оформлении справки

Чтобы получить справку налогового резидента РФ не обязательно ехать в Москву. Эксперты компании «Консалт-групп» помогут оформить заявление и получить документ в удалённом формате.

Никаких поездок и перелётов в Москву. Никаких проблем с изучением международных соглашений о двойном налогообложении. Специалисты «Консалт-групп» готовы оказать всестороннюю консультационную поддержку, а также в кратчайшие сроки составить все необходимые документы и заказать справку.

В каких случаях возникает двойное налогообложение?

В соответствии с действующим российским законодательством доходы физических лиц, получаемые от источников на территории иностранных государств, а также объекты имущества, принадлежащие гражданам на праве собственности, находящиеся за пределами РФ, облагаются налогом. В то же время, доходы и имущество российских граждан подлежат налогообложению в соответствии с законодательством того государства, на территории которого расположено имущество, находящееся в собственности или получен доход. Таким образом возникает ситуация, когда один и тот же доход или один и тот же объект имущества облагается налогом в соответствии с законом двух стран – это и есть двойное налогообложение.

Многочисленные международные Конвенции и Соглашения об избежании двойного налогообложения, заключенные Российской Федерацией с другими иностранными государствами, позволяют российским налогоплательщикам производить уплату налогов только в бюджет РФ.

Как получить справку?

Условия получения подтверждения статуса налогового резидента физических лиц и ИП отличаются от условий для получения такого подтверждения юридическим лицом. Рассмотрим на примерах каждый случай в отдельности.

Для физических лиц и ИП обязательным условием получения подтверждения статуса налогового резидента является нахождение на территории РФ 183 дней в календарном году. Т.е. если вам необходимо подтвердить статус резидента за текущий год, то подать заявление можно не ранее 3 июля этого года, при условии, что с 1 января по 3 июля вы не покидали территорию России. Если нужно подтверждение статуса за предшествующие календарные годы, то необходимо, чтобы вы находились на территории РФ не менее 183 дней за тот год, в котором требуется подтвердить резидентство.

Важно! Дни нахождения за пределами территории РФ для обучения, лечения или выполнения работ (оказания услуг) на морских месторождениях углеводородного сырья приравниваются к дням нахождения на территории РФ, при условии предоставления соответствующих подтверждающих документов.

Примеры расчета времени пребывания на территории РФ (для получения справки за 2019 год).

Пример 1: Вы (физическое лицо) имеете недвижимость в Испании и с 1 по 20 августа 2019 года (20 дней) провели там отпуск. Также вы выезжали в загранкомандировку в период с 5 по 10 сентября 2019 года (6 дней). Во избежание двойного налогообложения на недвижимое имущество, находящееся на территории Испании, вы сможете предоставить в налоговые органы Испании подтверждение налогового резидентства РФ за 2019 г., т.к. в 2019 году находились на территории РФ более 183 дней (365-20-6=339 дней).

Пример 2: Вы являетесь Индивидуальным предпринимателем и у вас заключен договор с иностранным контрагентом (итальянской фирмой). С 1 по 10 января 2019 года (10 дней) провели отпуск за пределами РФ, с 1 марта по 20 октября уехали на учёбу в Англию (234 дня). Несмотря на то, что в 2019 году вы находились на территории РФ менее 183 дней, 234 дня которые вы были на учёбе, приравниваются к дням нахождения на территории РФ и не учитываются (365 в году – 10 отпуска = 355 дней). Таким образом, во избежание налогообложения в Италии вы сможете предоставить в налоговые органы Италии подтверждение налогового резидентства РФ.

Юридические лица могут получить документ, подтверждающий статус резидента РФ без каких-либо ограничений по срокам предоставления заявления, т.е. уже в январе 2020 года вы могли подать заявление на подтверждение того, что в 2020 году организация является налоговым резидентом РФ.

Пример: В 2019 году между ООО «Ромашка» и иностранным контрагентом был заключен договор поставки. Срок действия договора 3 года. Таким образом уже в январе 2020 года можно было подать заявление на подтверждение налогового резидентства за 2020 год.

Как узнать, являюсь ли я налоговым резидентом РФ?

О простых правилах самоидентификации

Ставка налога, по которой облагаются ваши доходы, напрямую зависит от того, являетесь ли вы налоговым резидентом РФ или нет. Так, в общих случаях для налоговых резидентов РФ предусмотрена ставка в 13%, а для налоговых нерезидентов — 30%. Также от налогового статуса зависит право применения налоговых вычетов, поскольку их предоставляют только налоговым резидентам РФ. Ответ на вопрос может ли нерезидент РФ получать налоговые вычеты мы опубликовали в одноименной статье.

Для получения указанной справки о резиденстве нужно направить в МИ ФНС по ЦОД заявление. К нему необходимо приложить комплект документов, подтверждающих получение доходов за рубежом, в частности:

Также юрлица должны предоставить копии регистрационных документов, а физлица — копию паспорта/загранпаспорта и собственноручный расчёт времени нахождения в России.

Все документы, составленные на иностранном языке, потребуется перевести на русский. Выполненный перевод в обязательном порядке заверяется у нотариуса либо в российском консульстве.

Документы направляются почтой, через онлайн-сервисы ФНС или лично подаются в российскую налоговую службу. Срок, в течение которого сотрудники налоговой рассматривают заявление и выдают справку, составляет до 40 календарных дней.

Подача документов и срок рассмотрения заявления о подтверждении статуса резидента РФ.

Заявление может быть подано как лично, так и по почте (ценное письмо с описью вложения). В нынешних условиях карантинных мер и самоизоляции отправка документов почтой даёт нам возможность без каких-либо ограничений подать документы и получить справку о подтверждении статуса налогового резидента.

Срок рассмотрения Заявления составляет 20 календарных дней со дня его поступления в ФНС России. К заявлению могут быть приложены копии любых документов, подтверждающих статус налогового резидента.

По результатам рассмотрения заявления МИ ФНС по ЦОД высылает на почтовый адрес заявителя Документ, подтверждающий статус налогового резидента Российской Федерации.

Определение налогового резидента РФ

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

При определении статуса учитывается любой непрерывный период в 12 месяцев. Он может начинаться в одном календарном году и заканчиваться в другом. При этом по итогам каждого календарного года определяется окончательный налоговый статус в зависимости от времени нахождения в России.

Отметим, что периоды выезда за пределы России в случае краткосрочного (менее шести месяцев) лечения или обучения включаются в дни пребывания такого лица в России. Также включаются в период нахождения на территории РФ дни приезда и отъезда.

письма Минфина России от 20.01.2017 № 03-15-06/2335, от 21.07.2017 № 03-04-06/46690

письмо Минфина России от 29.06.2015 № 03-04-05/37275

Налоговые резиденты РФ

Чтобы не уплачивать одни и те же налоги дважды, нужна справка той страны, в которой налог будет фактически оплачиваться. В России документ выдаётся Межрегиональной инспекцией ФНС по обработке данных (ЦОД). Это подразделение налогового органа находится в Москве.

Также важно знать, что подтверждающая справка нужна по каждому объекту имущества, источнику дохода и т. д. Это значит, что если у организации несколько контрактов с иностранными контрагентами, то подтверждать данный статус (налогового резидента) нужно по каждому договору.

Дополнительная информация. В нормативных актах справка, о которой мы говорим, называется документом, подтверждающим статус налогового резидента. Налоговый резидент — тот, кто является субъектом налогообложения в конкретном государстве (в нашем случае — в РФ).

Кто может быть налоговым резидентом в России?

Перечень российских налоговых резидентов закрепляет налоговый кодекс РФ. В нём говорится, что резидентами являются:

Ведение коммерческой деятельности за границей требует от предпринимателей предельной собранности и внимательности: законодательство каждой страны имеет свои нюансы и особенности. Одним из самых проблемных вопросов в этой связи является исполнение обязанностей налогоплательщика перед бюджетами различных государств. Неужели бизнесмены должны платить налоги «и там и здесь»?

К счастью, нет! Существует множество соглашений, позволяющих избегать двойного налогообложения. В них государства договариваются, кому уплачиваются налоги в случае, если фирма зарегистрирована в одной стране, а ведёт свою деятельность в другой.

Кстати, ситуация двойного налогообложения может коснуться и физлиц, к примеру, если гражданин одной страны купит недвижимость в другой.

Как стать налоговым резидентом РФ за 2020 год

Что нужно, чтобы налоговая инспекция изменила ваш статус, и почему это так важно

Если в течение 2020 года вы пробыли на территории РФ от 90 до 182 календарных дней, то можете быть признаны налоговым резидентом РФ за 2020 год. Почему так важно наличие статуса налогового резидента РФ? Потому что от этого зависит ставка, по которой удерживается НДФЛ. Так, в общем случае ставка НДФЛ для налоговых резидентов РФ составляет 13%, а для налоговых нерезидентов РФ — 30%.

В общих случаях налоговыми резидентами РФ признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

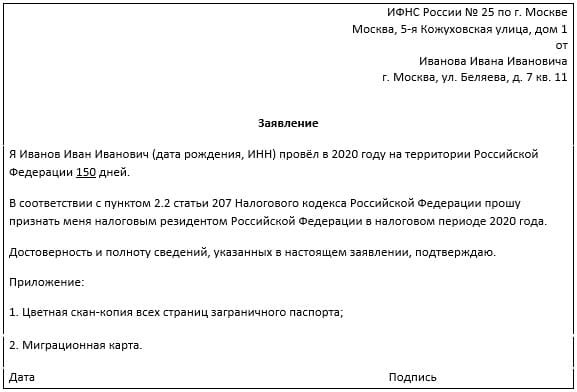

Летом 2020 года в Налоговый кодекс было внесено дополнение, согласно которому физические лица, находившиеся на территории Российской Федерации в течение 2020 года от 90 до 182 календарных дней включительно, получают право признать себя российскими налоговыми резидентами в 2020 году (п. 2.2 ст. 207 НК РФ). Для этого необходимо подать заявление в налоговую инспекцию по месту жительства не позднее 30 апреля 2021 года.

Данное заявление составляется в произвольной форме, но обязательно должно содержать ФИО и идентификационный номер налогоплательщика — физического лица. Также рекомендуется в заявлении указывать количество дней, проведённых на территории Российской Федерации в 2020 году (письмо ФНС России от 28.09.2020 № ВД-4-17/15732). На данный момент в личных кабинетах налогоплательщиков не предусмотрена отправка таких заявлений. А значит, пока подать его можно только на бумаге непосредственно в налоговой инспекции. Данное заявление можно подать вместе с налоговой декларацией 3-НДФЛ, где как раз вы и заявите право на перерасчёт налогооблагаемой базы с 30% на 13% и на возврат излишне уплаченных налогов.

К заявлению советуем приложить документы, которые подтверждают фактическое пребывание на территории РФ. Подробнее о том, какие документы могут понадобиться, читайте в статье «Как узнать, являюсь ли я налоговым резидентом РФ?».

Подводим итог. Брокер за 2020 год будет рассчитывать ваш статус, учитывая, что для признания налоговым резидентом РФ вы должны находиться на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. А если находились меньше, то брокер удержит налоги как с налогового нерезидента РФ. В этом случае, если в 2020 году вы находились на территории РФ от 90 до 182 дней, то за сменой статуса на налогового резидента РФ нужно обратиться в налоговую инспекцию и заявить своё право на возврат 17% налога.

Налоговый агент признал Иванова Ивана Ивановича за 2020 год налоговым нерезидентом РФ, так как он находился на территории Российской Федерации в течение 100 дней. В 2020 году г-н Иванов получил прибыль от продажи ценных бумаг в размере 300 000 руб., с которой брокер удержал налог в размере 90 000 руб. (300 000 * 30%). Если Иван Иванович подтвердит свой статус в налоговой инспекции, то его признают налоговым резидентом РФ, и налог за 2020 год составит 39 000 руб. (300 000 * 13%), а не 90 000 руб. Для этого Иванов в 2021 году обращается в свою инспекцию за подтверждением статуса налогового резидента РФ и заявляет право на возврат налога в размере 51 000 руб. (90 000 — 39 000).