За нововведениями в законодательстве очень сложно уследить, особенно если они выпускаются в жаркий период подготовки годовой бухгалтерской отчетности. С 01.01.2022 г. вступил в силу ФЗ от 26.03.2022 № 67-ФЗ «О внесении изменений в ч. 1 и 2 НК РФ и статью 2 Федерального закона «О внесении изменений в часть 2 НК РФ». Этим законом установлен особый порядок расчета положительных и отрицательных курсовых разниц по обязательствам и требованиям в иностранной валюте: теперь их нужно признавать в доходах и расходах на дату прекращения или исполнения требования либо обязательства (п. п. 12 и 13 ст. 2 закона). Это касается положительных курсовых разниц, которые возникли в 2022 — 2024 годах, и отрицательных, возникших в 2023 — 2024 годах. И если просто о принятии закона бухгалтеры еще могли услышать в новостных лентах, то разбираться как это реализовано в 1С наверняка времени не было совсем. Благодаря данной публикации с подробным примером расчета курсовых разниц в 1С: Бухгалтерии предприятия ред. 3.0 вы с легкостью наверстаете упущенное и восполните пробел знаний в этой теме!

Для положительных курсовых разниц правило распространяется на правоотношения с 1 января 2022 года. Для отрицательных оно вступит в силу только 1 января 2023 года (ч. ч. 2 и 4 ст. 5 закона).

Вкратце напомним, какая разница у нас будет положительная, а какая – отрицательная.

При пересчете дебиторской задолженности и валютных средств положительная курсовая разница возникает, если курс иностранной валюты повысился по сравнению с курсом на дату предыдущего пересчета. А при пересчете кредиторской задолженности — наоборот: положительная курсовая разница возникает при снижении курса (п. 13 ПБУ 3/2006, п. 11 ч. 2 ст. 250 НК РФ).

Отрицательная курсовая разница возникает (п. 13 ПБУ 3/2006, пп. 5 п. 1 ст. 265 НК РФ):

— в отношении валютных средств и дебиторской задолженности – если курс валюты снизился по сравнению с курсом на дату предыдущего пересчета;

— в отношении кредиторской задолженности – если курс валюты повысился по сравнению с курсом на дату предыдущего пересчета.

В 1С: Бухгалтерии предприятия ред. 3.0 эти нововведения были реализованы в релизе 3.0.110.24 от 06.04.2022 г. В разделе «Главное» — «Обновления» можете ознакомиться с основными рекомендациями разработчиков по этой теме.

Рассмотрим более подробно как реализован порядок расчета курсовых разниц по-новому в программе на примере поставщика и покупателя.

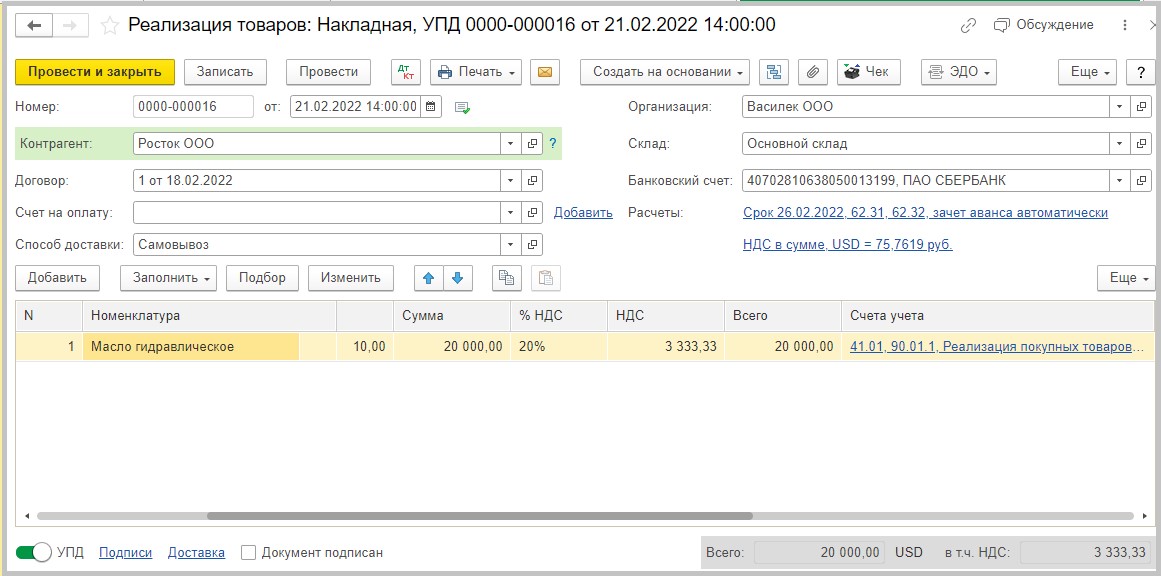

Расчет курсовых разниц у поставщика ООО «Василек»

По условиям примера ООО «Василек» заключил с покупателем ООО «Росток» договор поставки товара в у.е. с отсрочкой оплаты 30 дней на сумму 20 000,00 USD. Реализация товара была 21.02.2022 года. Задолженность покупателем была оплачена 21.03.2022. Рассмотрим начисление курсовых разниц в БУ и НУ.

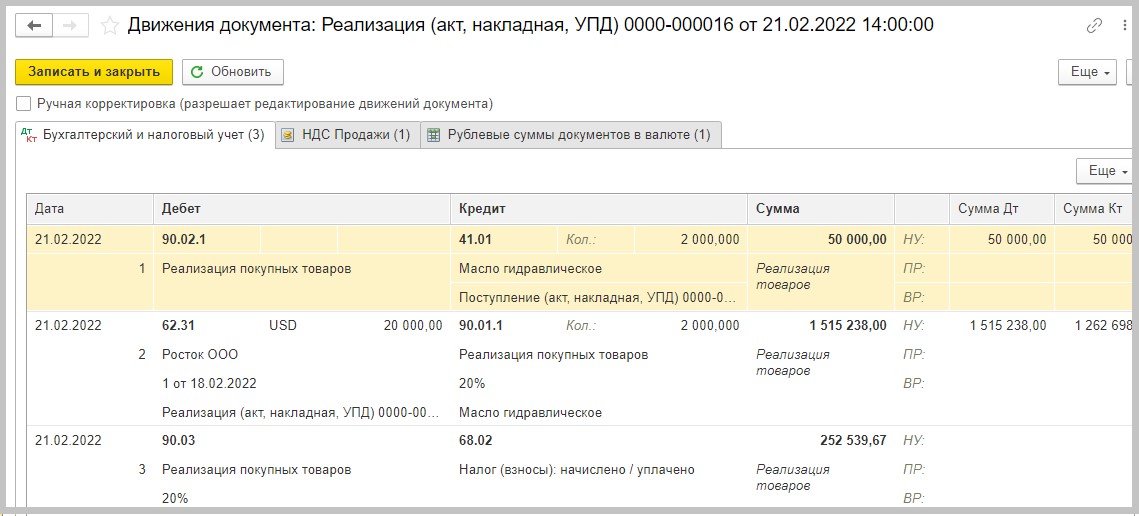

21.02.2022 г. ООО «Василек» проводит реализацию товара в адрес покупателя ООО «Росток» на 20 000,00 USD.

В движениях документа мы видим, что отражена выручка 20 000,00 USD по курсу на дату отгрузки (75,7619) в сумме 1 515 238,00 рублей:

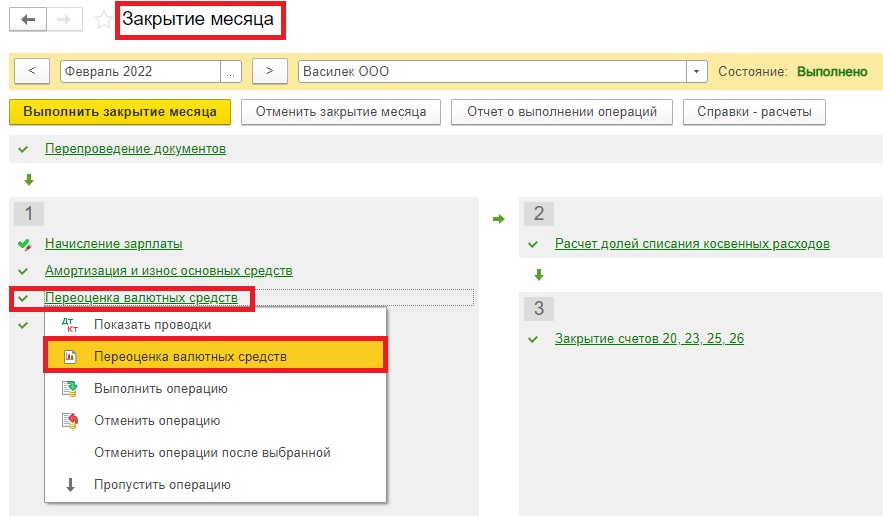

На конец месяца дебиторская задолженность покупателя составила 20 000,00 USD. А чтобы понимать, сколько это будет в рублях, нам нужно сначала сформировать регламентную операцию «Переоценка валютных средств», так как на последнее число месяца рассчитываются курсовые разницы, которые могут как увеличить рублевую сумму задолженности, так и уменьшить ее.

В принципе, она также формируется автоматически при проведении регламентной операции «Закрытие месяца» в разделе «Операции».

После выполнения Закрытия месяца откроем «Справку-расчет переоценки валютных средств».

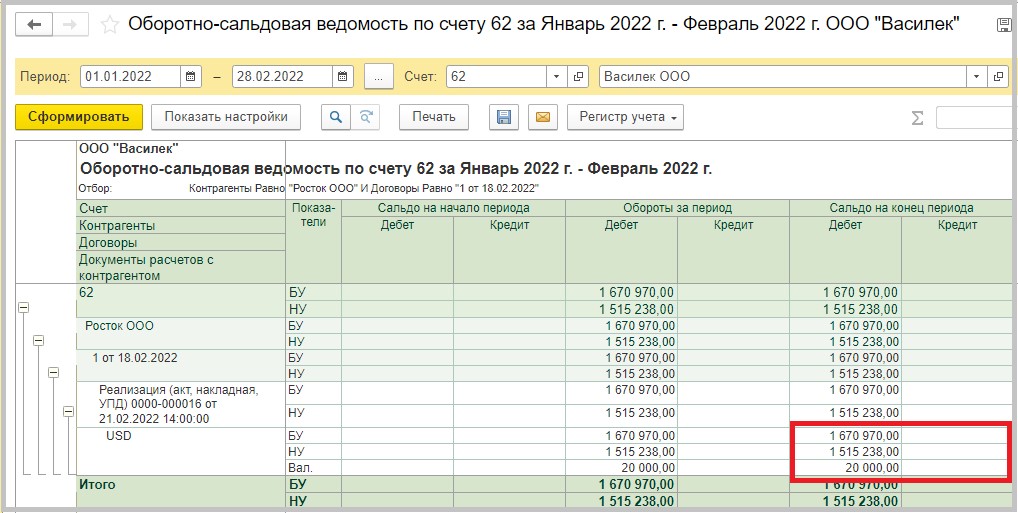

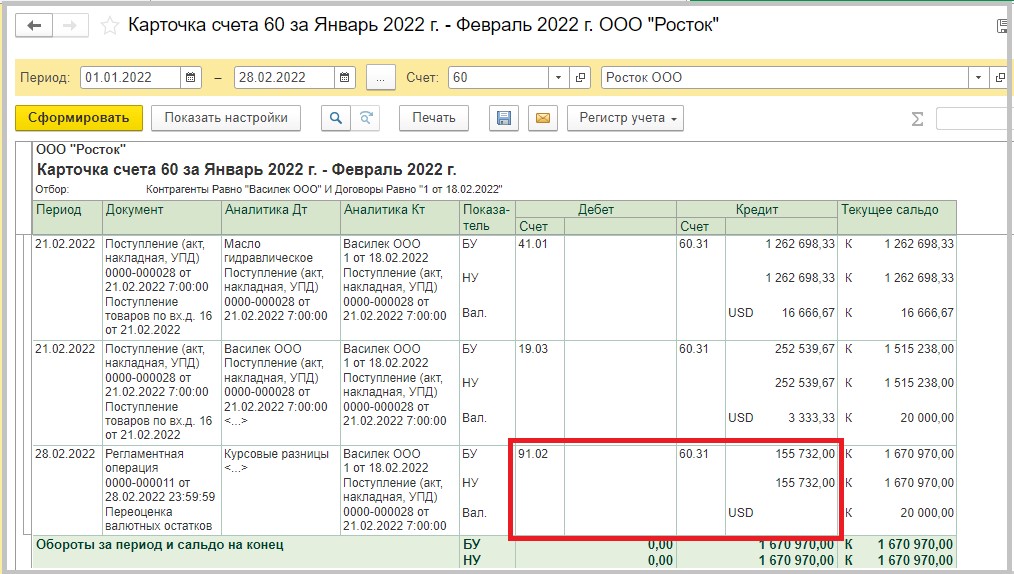

Видим, что в БУ у нас рассчиталась и списалась на прочие доходы курсовая разница в сумме 155 732,00 рублей:

Мы видим, что задолженность покупателя в рублях на 28.02.2022 г. у нас отличается в БУ и НУ, в БУ она больше на 155 732,00 рублей:

Чтобы понять, почему образовалась разница, посмотрим карточку счета.

Видим, что регламентной операцией «Переоценка валютных средств» у нас рассчиталась положительная курсовая разница в БУ, а в налоговом учете начисления курсовых разниц нет и образовалась временная разница в сумме 155 732,00 рублей:

Рассмотрим, почему так произошло.

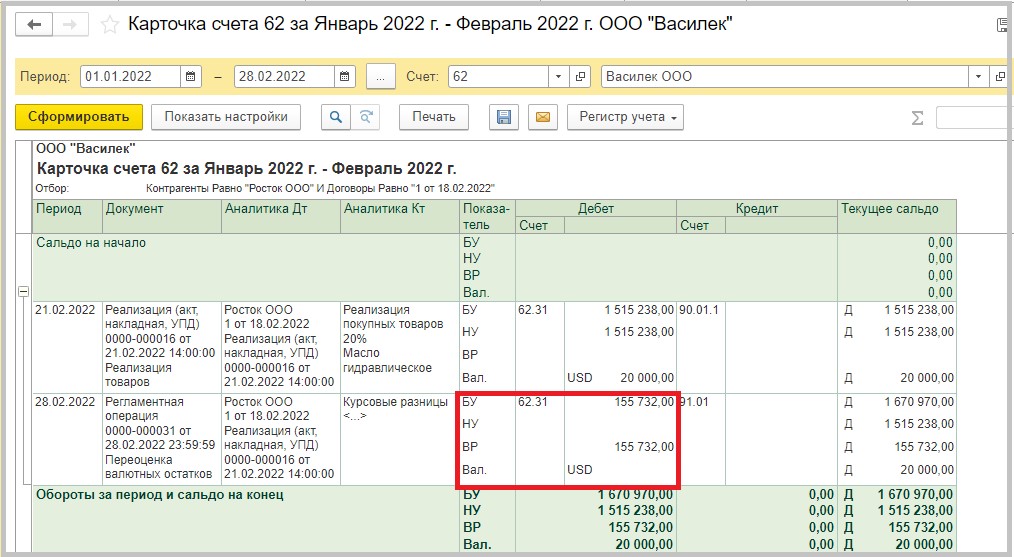

В БУ курсовая разница рассчиталась по прежним правилам:

20 000,00 USD (83,5485 (курс на 28.02.2022) – 75,7619 (курс на 21.02.2022) = 155 732,00 рублей.

А в НУ для положительных курсовых разниц у нас новый порядок расчета, поэтому на последнее число месяца такая курсовая разница не рассчитывается и у нас возникает временная разница (ВР) на сумму курсовой разницы в БУ.

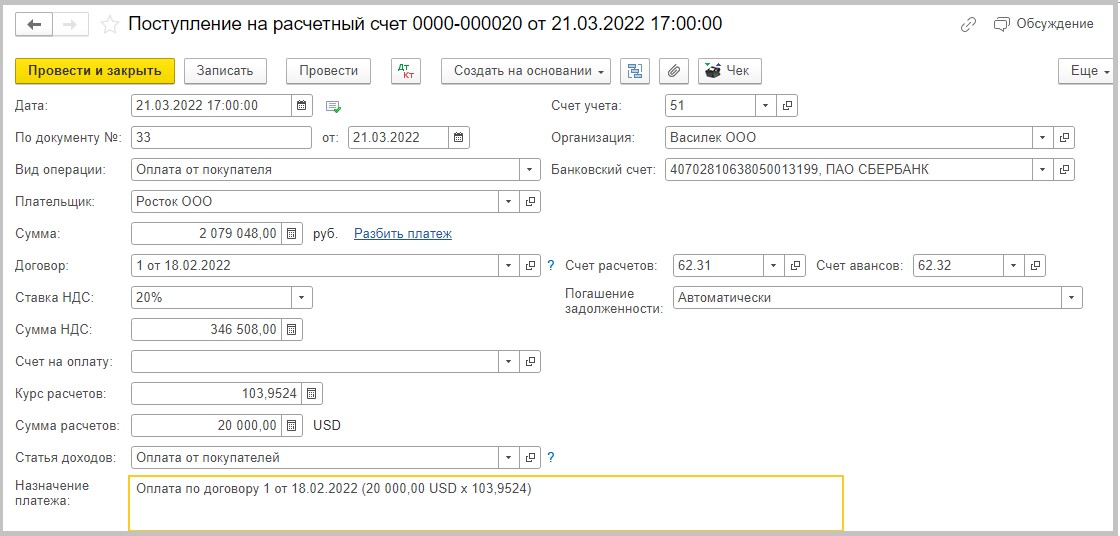

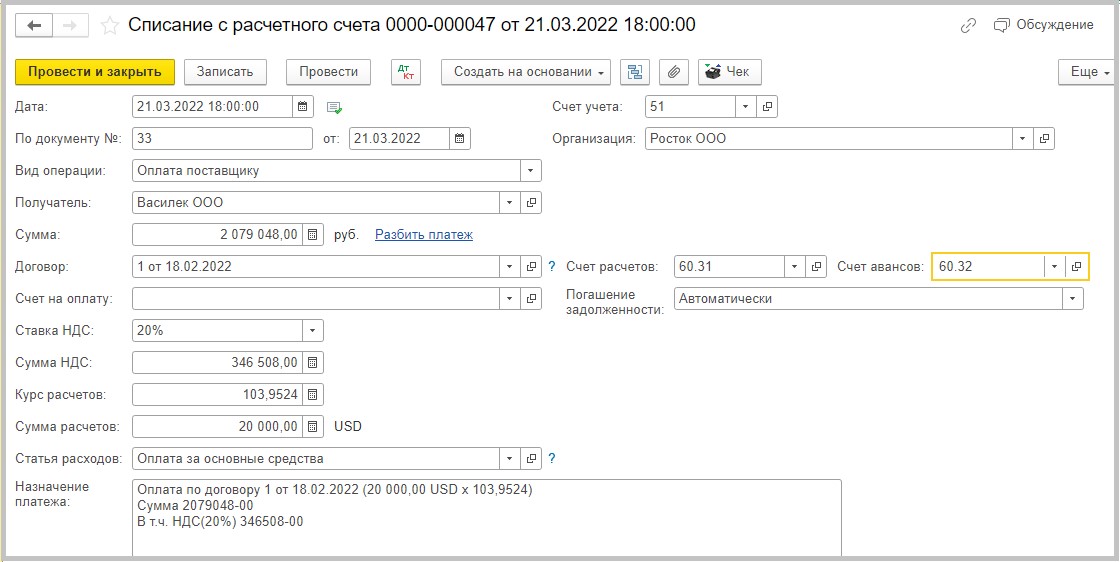

Далее, 21.03.2022 г. покупатель оплачивает задолженность в размере 20 000,00 USD по курсу на 21.03.2022 103,9524 в сумме 2 079 048,00 рублей:

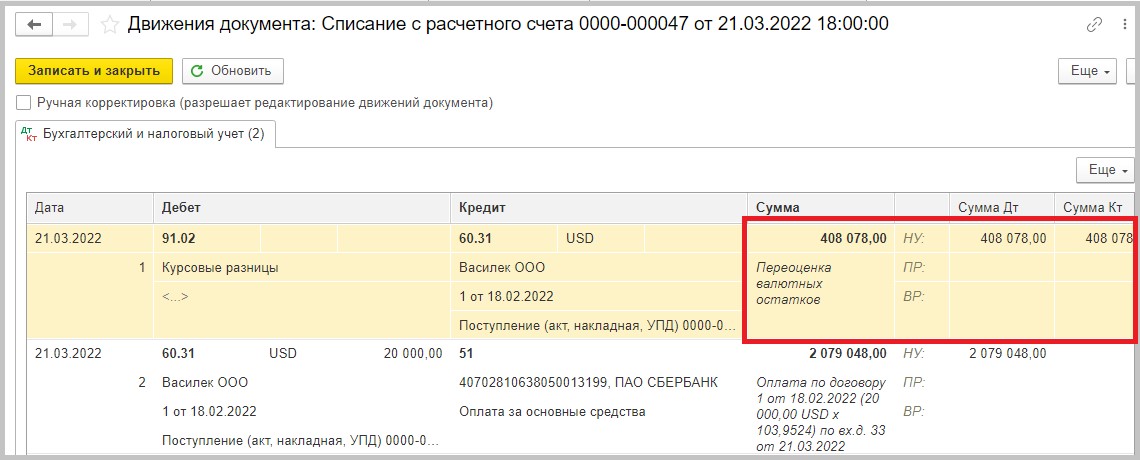

Посмотрим движения документа:

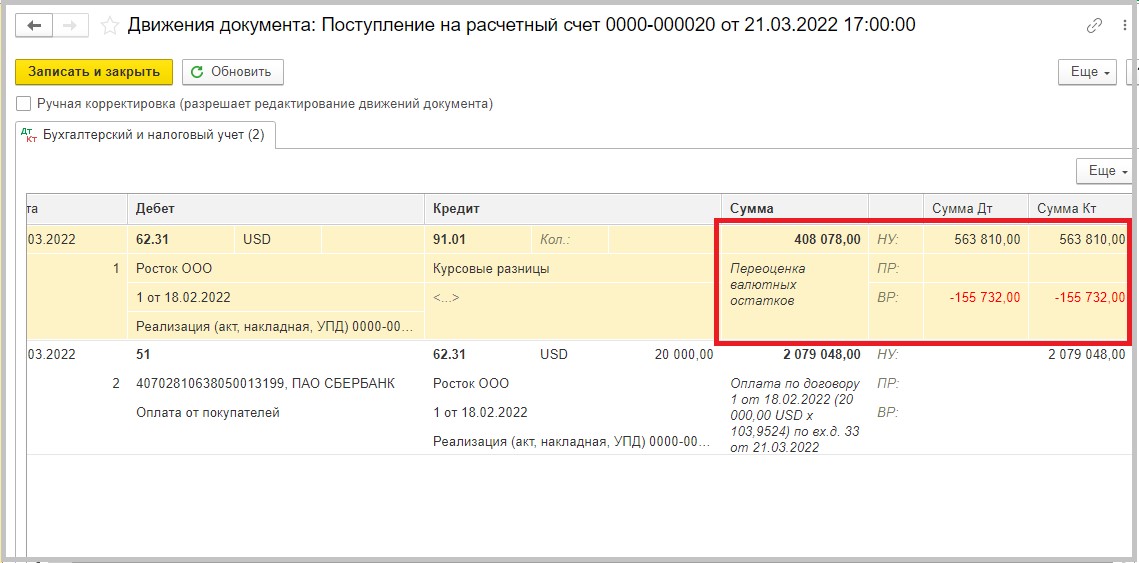

Мы видим, что суммы курсовых разниц в БУ и НУ отличаются. Рассмотрим подробнее, откуда образовалась эта разница.

Как мы помним, с 01.01.2022 г. положительная курсовая разница в НУ у нас рассчитывается только на дату погашения/исполнения обязательства. Поэтому она рассчитывается как разница между курсом на дату погашения/исполнения обязательства (21.03.2022) и курсом на дату возникновения этого обязательства, т.е. дату реализации (21.02.2022). Тогда как в БУ курсовая разница у нас рассчитывается по прежним правилам, а именно на последнее число месяца и на дату погашения/исполнения обязательства.

Проверим расчет курсовых разниц:

В БУ: 20 000,00 (103,9524 (курс на 21.03.2022) – 83,5485 (курс на 28.02.2022)) = 408 078,00 рублей;

В НУ: 20 000,00 (103,9524 (курс на 21.03.2022) – 75,7619 (курс на 21.02.2022)) = 563 810,00 рублей.

Этим же документом у нас погашается временная разница на сумму 155 732,00 рублей.

Расчет курсовых разниц у покупателя ООО «Росток»

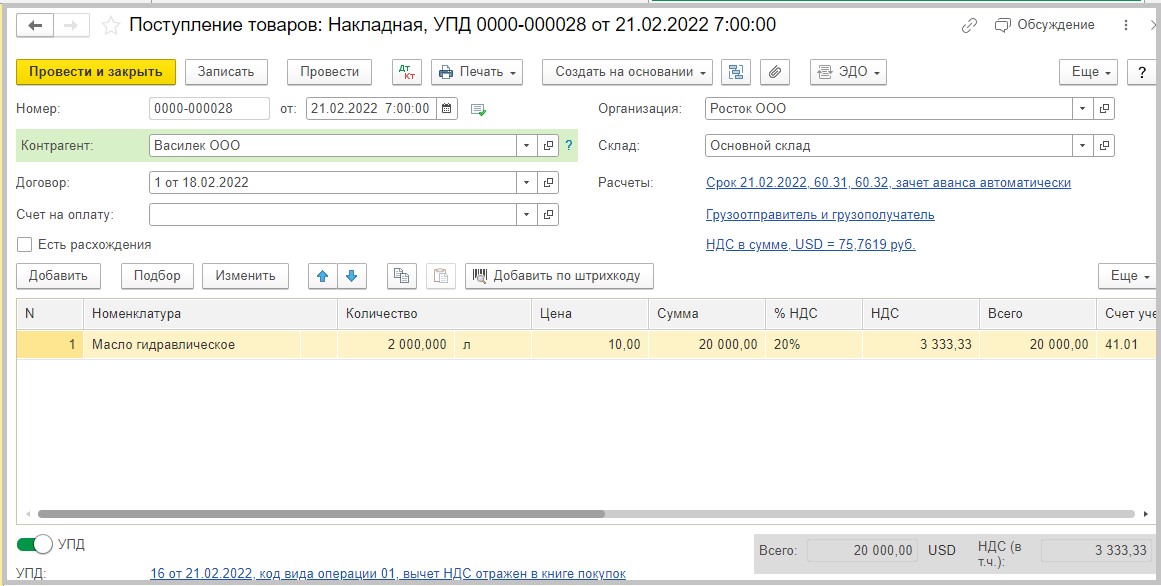

Условия примера у нас те же. Только рассмотрим теперь все операции со стороны покупателя.

Итак, 21.03.2022 г. ООО «Росток» проводит у себя в учете поступление товара от поставщика ООО «Василек».

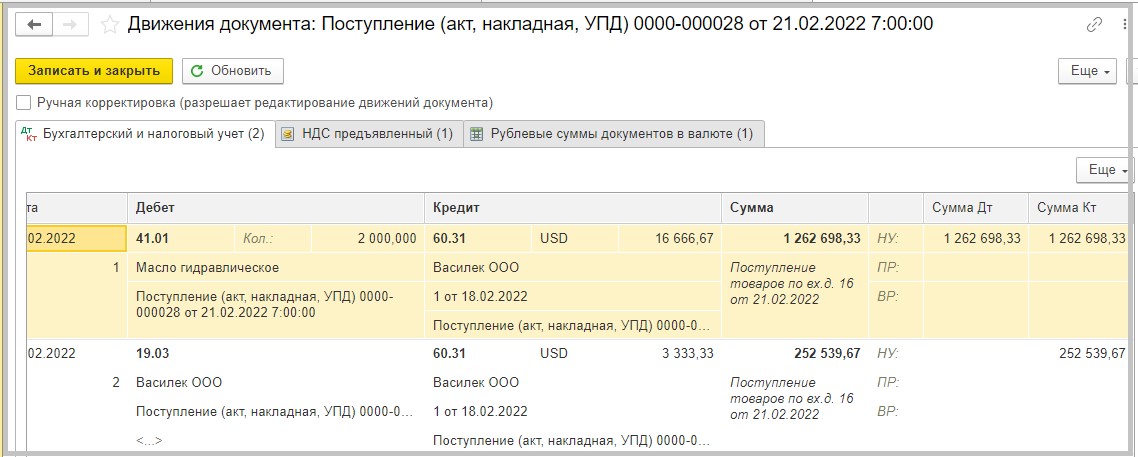

В движениях документа мы видим, что программа перевела 20 000,00 USD в рубли по курсу на дату поступления 21.02.2022 (75,7619) в сумме 1 515 238,00 рублей, в т.ч. НДС 252 539,67 рублей:

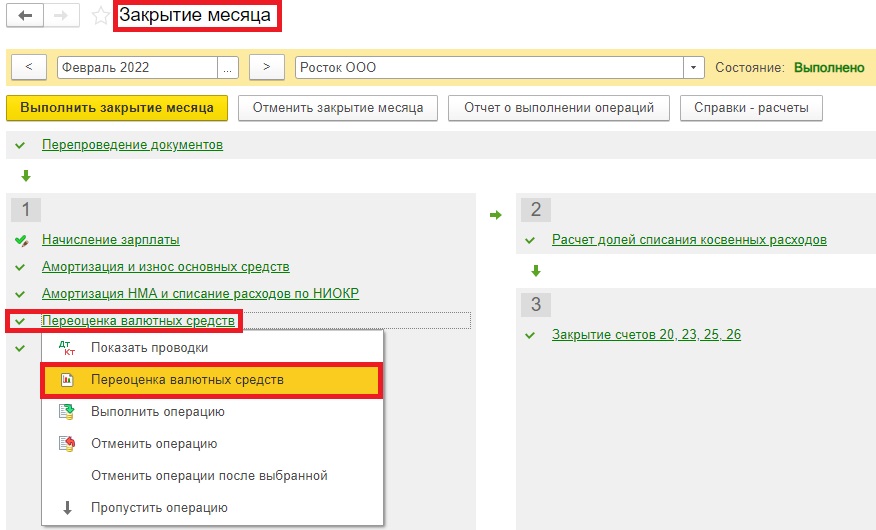

На 28.02.2022 г. задолженность ООО «Росток» перед поставщиком «Василек» составляет 20 000,00 USD.

Чтобы понимать, сколько это будет в рублях, нам нужно также открыть регламентную операцию «Переоценка валютных средств» за февраль при выполнении «Закрытия месяца» в разделе «Операции».

В справке-расчете мы видим, что начисленная курсовая разница в БУ списана на прочие расходы в сумме 155 732,00 рублей:

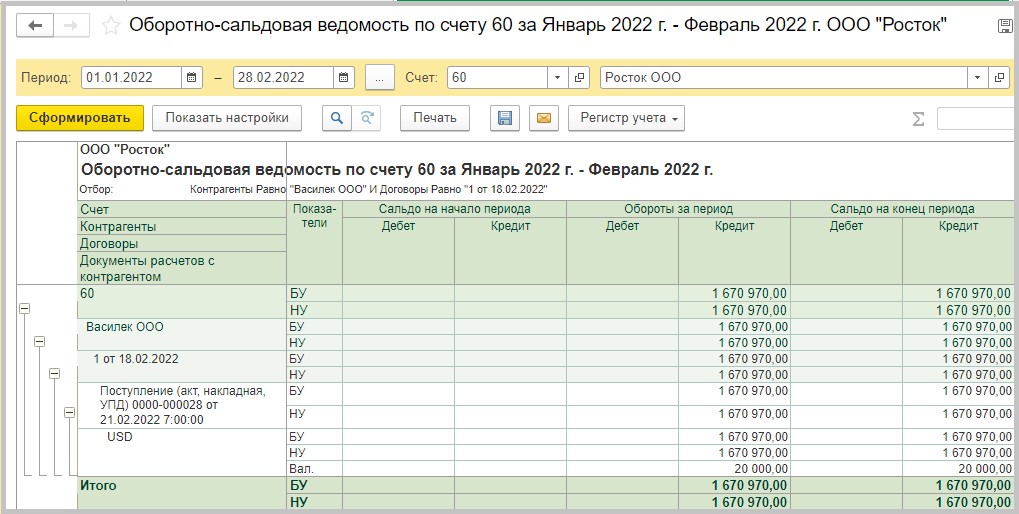

После проведения регламентной операции «Переоценка валютных средств» сформируем ОСВ по счету 60, чтобы посмотреть задолженность на конец месяца. Мы видим, что и в БУ и в НУ задолженность перед поставщиком у нас отражена в одинаковой сумме 1 670 970,00 рублей:

Раскроем карточку счета.

В ней мы видим, что курсовые разницы и в БУ и в НУ у нас рассчитались одинаково. Это объясняется тем, что для покупателя эта курсовая разница – отрицательная, поэтому никакого различия в расчете курсовой разницы в БУ и НУ не будет.

Далее, 21.03.2022 г. покупатель ООО «Росток» оплачивает задолженность поставщику в размере 20 000,00 USD по курсу на день оплаты 103,9524 в сумме 2 079 048,00 рублей:

В движениях документа мы видим, что курсовая разница в БУ и НУ рассчиталась одинаково: 20 000,00 (103,9524 – 83,5485) = 408 078,00 рублей, потому что для покупателя эта курсовая разница отрицательная, а как мы помним, особый порядок расчета для отрицательных курсовых разниц вступит в силу только с 01.01.2023 года.

Таким образом, в бухгалтерском учете и поставщика и покупателя курсовые разницы будут рассчитываться одинаково, разница будет только в расчете курсовых разниц в налоговом учете.

Автор статьи: Светлана Дубовик

Что происходит с учетом курсовых разниц

Наиболее существенные изменения в учете курсовых разниц произошли после принятия 26 марта 2022 года Федерального закона № 67-ФЗ.

Антикризисные поправки в законе о налоге на прибыль распространяются на операции, начиная с 1 января 2022, возникающие по требованиям и обязательствам, стоимость которых выражена в иностранной валюте. Действовать предложенные меры будут в течение трех лет – с 2022 по конец 2024 года.

Так, согласно новым нормам, положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности – их не нужно учитывать в доходах на ежемесячной основе (пп. 7.1 п. 4 ст. 271 НК в ред. закона № 67-ФЗ). Эта мера призвана улучшить положение налогоплательщиков за счет исключения влияния колебаний курса рубля на налоговые обязательства предприятий.

Дополнительно, письмо Минфина от 14 июля 2022 № 03-03-06/3/67959 уточнило, что поправки закона 67-ФЗ касаются только даты признания доходов и расходов в виде курсовых разниц. При этом порядок их определения остался без изменения: требования (обязательства), стоимость которых выражена в иностранной валюте, в 2022-2024 годах должны, как и ранее, пересчитываться на последнее число месяца в рубли – но суммы таких непризнанных курсовых разниц должны учитываться обособленно.

Кроме этого, письмо Минфина № 03-03-10/126074 от 22 декабря 2022 регламентирует сворачивать курсовые разницы на конец 2022 года – т. е. отнимать от признанных расходов по документу отложенные доходы.

Временные разницы и расчет ОНО

Главное обстоятельство, которое нужно учесть после введения новых правил учета – это расхождение при расчетах по бухгалтерскому и налоговому учету, приводящее к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

То есть с 2022 по 2024 по требованиям и обязательствам, стоимость которых выражена в иностранной валюте:

- в бухгалтерском учете будет переоцениваться весь остаток валютной суммы;

- а в налоговом учете по счетам требований и обязательств курсовые разницы будут начисляться только на сумму погашения задолженности.

Особенность касается документов поступления и реализации, банковских и кассовых документов, авансовых отчетов в валюте и в условных единицах.

В итоге принятые изменения существенно повлияли на алгоритм расчета курсовых разниц, и теперь при переоценке вместо двух положительных курсовых разниц для бухгалтерского и налогового учета:

- в бухгалтерском учете формируется положительная курсовая разница, а в налоговом учете – отрицательная курсовая разница;

- кроме этого, формируются дополнительные проводки по счету 98.КР «Отложенные доходы по курсовым разницам» – для видов учета НУ и ВР;

- а с 2023 года начнут формироваться проводки еще и по счету 97.КР «Отложенные расходы по курсовым разницам» – также для видов учета НУ и ВР.

Как новый порядок учета поддержан в 1С

Изменения в учете курсовых разниц по 67-ФЗ уже реализованы для 1С:Бухгалтерии, начиная с версии 3.0.110.24.

По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»,

- 66 «Расчеты по краткосрочным кредитам и займам»,

- 67 «Расчеты по долгосрочным кредитам и займам»,

- 71 «Расчеты с подотчетными лицами»,

- 76 «Расчеты с разными дебиторами и кредиторами».

Для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств (50 «Касса»; 52 «Валютные счета»; 55 «Специальные счета в банках»; 57 «Переводы в пути»), правила переоценки остались прежними.

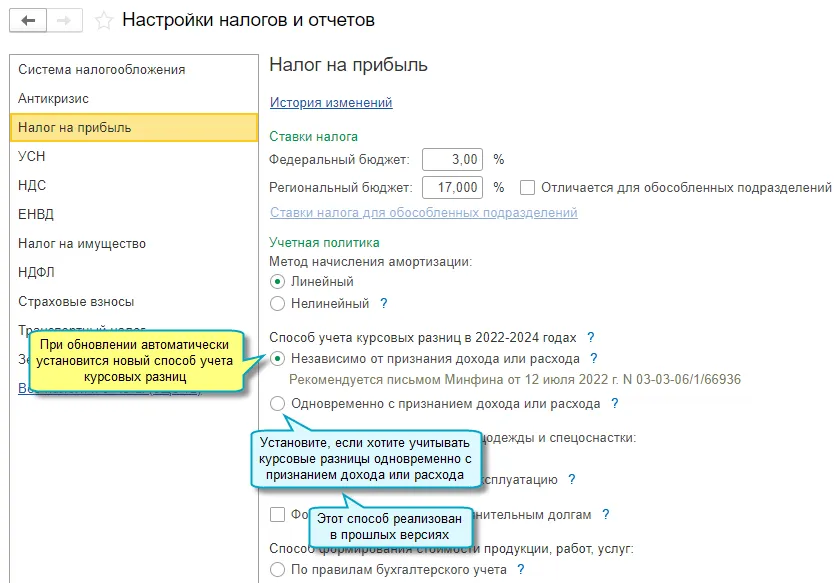

Кроме этого, с релиза 3.0.122 добавлена возможность в 2022-2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности независимо от признания дохода или расхода для налога на прибыль. Возможность реализована во исполнение требований письма Минфина от 14 июля 2022 № 03-03-06/3/67959 (этот способ установится при обновлении на версию 3.0.122 автоматически, его можно переключить в настройке налогов и отчетов).

Требования (обязательства) дооцениваются или уцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам.

Непризнанные курсовые разницы учитываются на счетах:

- 97.КР «Отложенные расходы по курсовым разницам»,

- 98.КР «Отложенные доходы по курсовым разницам».

Внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности.

Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам – с 2023 года. Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

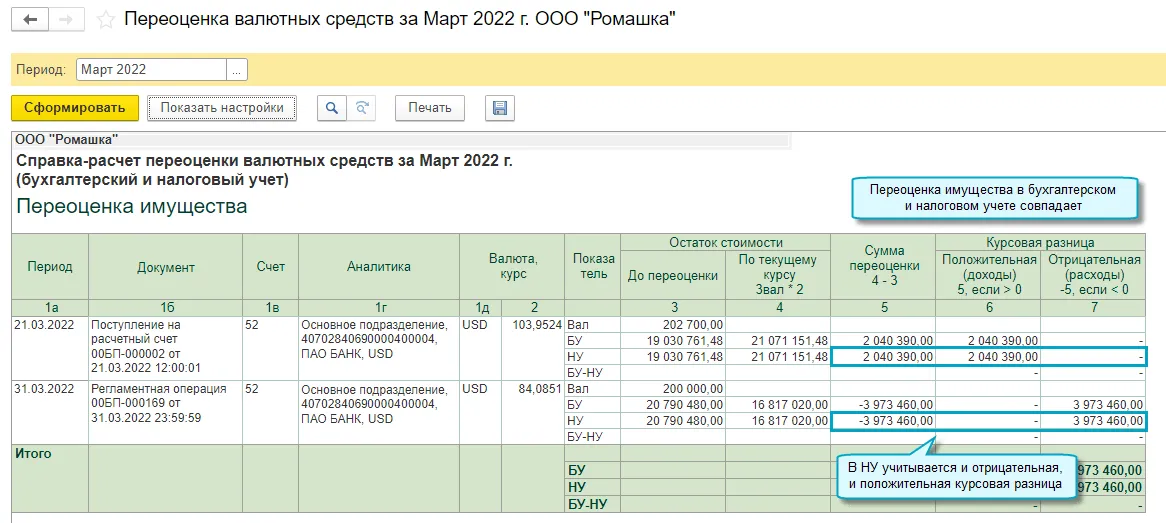

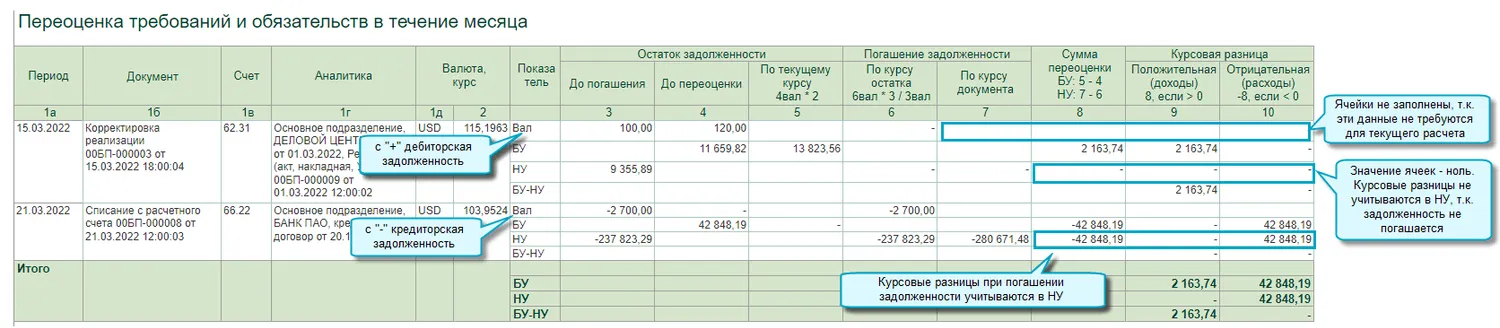

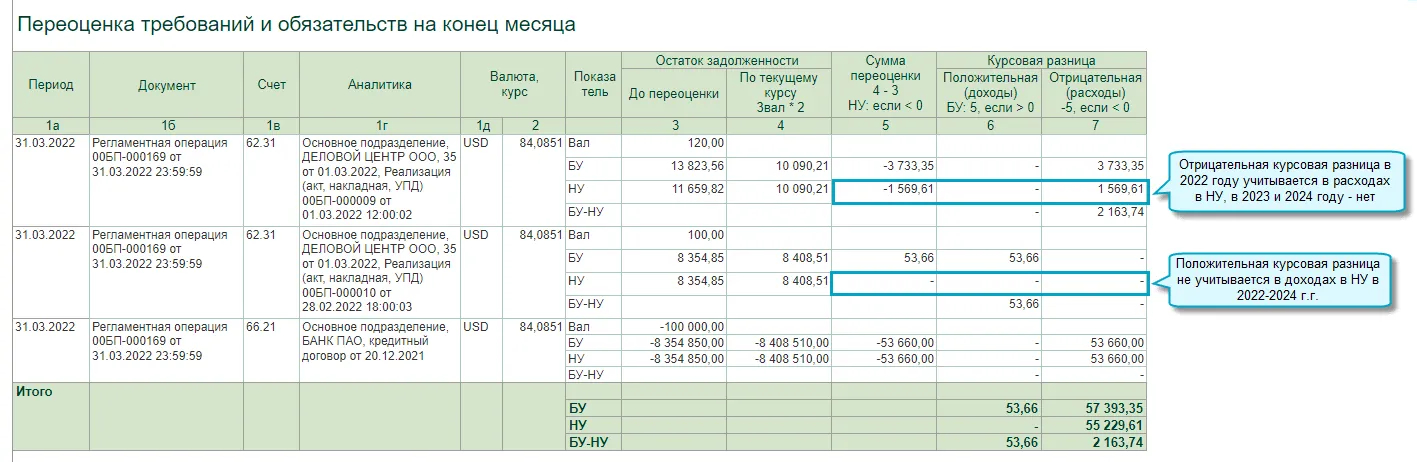

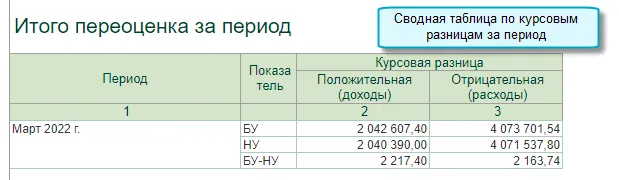

Обновление справки-расчета переоценки валютных средств в 1С

Одно из существенных изменений в 1С:Бухгалтерии для поддержки нового порядка учета курсовых разниц – это обновленная справка-расчет переоценки валюты.

Начиная с релиза 3.0.115 детальный расчет курсовых разниц в течение месяца и на конец месяца иллюстрируется в обновленной справке-расчете «Переоценка валютных средств». То есть теперь Справка-расчет включает в себя расшифровку всех курсовых разниц.

Для плательщиков налога на прибыль она состоит из разделов:

- Переоценка требований и обязательств в течение месяца,

- Переоценка требований и обязательств на конец месяца,

- Итого переоценка за период.

Готовые решения для автоматизации учета курсовых разниц

Как видим, при своевременном обновлении учетных бухгалтерских систем предложенные изменения в НК РФ действительно позволяют оптимизировать налоговые платежи для плательщиков налога на прибыль.

Но что делать тем, кто ведет учет в конфигурациях, типовые обновления для которых фирмой «1С» не запланированы? На помощь приходят готовые решения, которые помогут реализовать корректный расчет курсовых разниц в конфигурациях на обычных формах.

Управление производственным предприятием» ред. 3 (УПП)

Внешний отчет «Переоценка 2022-2024» для УПП 1.3, который позволяет детализировать информацию по начислению временных разниц в налоговом учете в разрезе документов и контролировать переоценку имущества, требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату.

Отчет подобен отчету «Справка-расчет переоценки валюты» конфигурации Бухгалтерия предприятия 3.0 и соответствует новому законодательству о курсовых разницах от марта 2022 года. Позволяет контролировать движения по счетам 77, 98.КР, 97.КР и корректность заполнения декларации по налогу на прибыль.

Важные преимущества перед стандартной реализацией курсовых разниц УПП:

- Отчет добавляет на счет 98.КР детализацию по документам (в виде третьего субконто) и предоставляет возможность бухгалтерам, ведущим учет в УПП, проанализировать правильность расчета отложенных налоговых обязательств (ОНО) с детализацией курсовых разниц по документам в удобном интерфейсе, аналогичном отчету «Справка-расчет переоценки валюты». В типовом механизме такая возможность отсутствует.

- Кроме этого, письмо МинФина от 22 декабря 2022 № 03-03-10/126074 регламентирует сворачивать курсовые разницы на конец 2022 года – т. е. отнимать от признанных расходов по документу отложенные доходы. В стандартной конфигурации УПП это изменение не планируется к реализации. А с помощью представленной разработки можно сделать необходимые движения на счете 98.КР и проанализировать информацию типовыми отчетами (например, ОСВ).

Пакет обновлений для конфигураций на обычных формах (КА 1. 1 и БП 2

Пакет обновлений, который позволяет адаптировать конфигурации КА 1.1 и БП 2.0 к текущим изменениям законодательства, помимо прочего реализует доработки в механизме переоценки курсовых разниц документом «Переоценка валютных средств» согласно закону 67-ФЗ.

Проверенные решения наиболее популярных задач автоматизации

В системе учета на платформе 1С

Познакомтесь со всеми решениями, которые помогут вести бизнес комфортнее

Публикация № 1189141

переоценка валютных средств активов и обязательств валюты

Внешний отчет на базе штатной справки-расчета переоценки валютных средств к регламентной операции переоценки валютных средств на конец месяца.

В отличие от штатной справки отчет независимый (не привязан к регламентной операции (документу) по переоценке валютных средств), выполняется за произвольный период и включает обороты переоценки порожденные различными документами.

Данный внешний отчет, создан на базе типового отчета «Справка-расчет переоценки валютных средств» к регламентной операции, которая предназначена для отражения переоценки активов и обязательств, выраженных в иностранной валюте.

В отличие от штатной справки, данный отчет:

- независимый (не привязан к регламентной операции (документу) по переоценке валютных средств);

- выполняется за произвольный период

- включает обороты переоценки по БУ, порожденные различными документами.

Обороты формируются по регистру бухгалтерии «Хозрасчетный», на счетах 91.01 и 91.02, с отбором по субконто «Курсовые разницы». Регламентные данные переоценки берутся из регистра сведений «Расчет переоценки валютных средств». Таким образом, данный отчет объединяет в себе обороты по документам и данные регламентных операций переоценки, входящие в выбранный период.

Внешний отчет разработан на конфигурации «Бухгалтерия предприятия КОРП», редакция 3.0 (3.0.75.58).

P.S. Отчет возник в результате острой производственной необходимости, в ограниченных временных рамках, поэтому конечное оформление (форма с удобным заполнением параметров) отсутствует, критерии отбора минимальны (отбора по валюте нет), значения параметров установлены в СКД (но доступны для изменения).

Скачать файлы

Добрый день !

В КА 2.4 будет работать ?

2.

Shang

Сейчас в теме

Добрый день, достоверно неизвестно, отчет реализован на СКД для БП, из объектов метаданных конфигурации используются только регистр бухгалтерии «Хозрасчетный» и регистр сведений «Расчет переоценки валютных средств». Если в КА такие имеются, то ничто не помешает ему отработать.

Попробовала на Бухгалтерия предприятия, редакция 3.0 (3.0.83.37), выдает пустые строки, заполнен только последний столбец и столбец «Курс»

Печатные формы Оптовая торговля Платформа 1С v8.3 Бухгалтерский учет 1С:Бухгалтерия 2.0 1С:Управление торговлей 10 1С:Управление производственным предприятием 1С:Управление нашей фирмой 1.6 1С:ERP Управление предприятием 2 1С:Бухгалтерия 3.0 1С:Управление торговлей 11 1С:Комплексная автоматизация 2.х Россия Бухгалтерский учет Абонемент ($m)

Бухгалтерии предприятия 3. 0 -= Все формы за 3 $m =-

Печатные формы Платформа 1С v8.3 Бухгалтерский учет 1С:Бухгалтерия 3.0 Бухгалтерский учет Абонемент ($m)

Содержит практически полный набор внешних печатных форм ВПФ (ИНВ1, ИНВ3, ИНВ17, ИНВ18, ИНВ19, ИНВ22, КО1, КО2, М2, М4, М11, М15, МБ7, МБ8, МХ18, ОС1, ОС2, ОС3, ОС4, ОС6, ОС14, ОС15, Т1, Т2, Т5, Т6, Т8, Т53, ТОРГ2, ТОРГ4, ТОРГ12, ТОРГ13, ТОРГ16, 1Т, ТТН, УПД, УКД, Счет-фактура, Корректировочный Счет-фактура и многие другие) для БП 3.0

Клиенты часто спрашивают, как правильно отразить взаимозачет задолженности, когда оплата в одной валюте, а обязательства выражены в другой.

В 1С:Бухгалтерии не поддерживаются мультивалютные расчеты, поэтому нет типовой методики для отражения таких операций. Взаимозачет между разными валютами нужно провести вручную.

Рассматривать взаимозачеты будем на примере:

с поставщиком заключен договор на поступление дизайнерских услуг в EUR, а оплата услуг будет осуществляться в USD.

Оплата будет по курсу EUR к USD на дату оплаты.

06.06.2022 ООО «Конфетпром» погасило задолженность перед 8х8. Inc. за оказанные услуги — 1000 EUR.

Курс Европейского центрального банка на 06.06.2022 составил:

1 EUR = 1,06948 USD.

Соответственно, в адрес 8х8. Inc. был отправлен платеж в размере 1069,48 USD (1,06948*1000 EUR = 1069,48 USD).

Оформляем поступление услуг в EUR

Создаем договор с поставщиком в евро.

Отражаем акт на дизайнерские услуги от поставщика.

Заполняем документ Поступление (акты, накладные, УПД) с видом операции Услуги.

Результат проведения документа:

Переоценка валютных средств при закрытии месяца (май 2022)

Для выполнения переоценки валютных средств необходимо выполнить регламентную операцию Переоценка валютных средств в Закрытии месяца.

Результат выполнения регламентной операции:

- переоценена кредиторская задолженность в валюте (убыток от повышения курса EUR): Разница в курсах EUR на дату принятия обязательства к учету (21.05.2022) и текущей датой (31.05.2022) * Задолженность в EUR = (60,8953 — 64,7170) * 1000 = 3 821,7

- переоценены средства на валютном счете (убыток от снижения курса USD): Разница в курсах USD на дату предыдущей переоценки валютных средств (30.04.2022) и текущей датой (31.05.2022) * Валюта на счете USD = (71,0237 — 63,0975) * 100 = 792,62

Для проверки расчета сумм курсовых разниц можно воспользоваться справкой-расчетом Переоценка валютных средств.

Так как по условиям договора с поставщиком оплата производится в долларах, нам необходимо в базе создать еще один договор в USD.

Оплата услуг в USD

Создаем Списание с расчетного счета, выбирая в полях Счет учета и Банковский счет счет 52 Валютные счета и банковский счет, с которого будут списаны денежные средства в валюте платежа. Счета расчетов проставляем для расчетов в валюте: 60.21 Расчеты с поставщиками и подрядчиками (в валюте).

ВАЖНО!

Чтобы оплата не была отражена как аванс в поле Счет авансов, выбираем счет 60.21.

Мультивалютный взаимозачет задолженности

Теперь нам нужно зачесть нашу оплату в долларах и задолженность в евро за оказание дизайнерских услуг.

Для этого создаем документ Операция.

В поле ДТ — указываем счет 60.21

валюта — EUR

сумма кредиторской задолженности — 1000 EUR.

Заполняем аналитику к счету:

Субконто 1 — Контрагент

Субконто 2 — Договор с поставщиком в EUR

Субконто 3 — Документ расчетов (поступление услуг).

В поле КТ указываем счет 60.21

валюта — USD

сумма дебиторской задолженности — 1300 US

Аналитика к счету:

Субконто 1 — Контрагент

Субконто 2 — Договор с поставщиком в USD

Субконто 3 — Документ расчетов (документ оплаты в USD).

В полях Сумма, Сумма НУ Дт и Сумма НУ Кт указываем сумму проводки (Расчет:

Курс EUR на дату платежа-зачета обязательства (06.06.2022) * Задолженность к погашению (зачету) в EUR = 65,9191 * 1 000,00 = 65 919,1 руб.).

Переоценка кредиторской задолженности по курсу ЦБ РФ на дату погашения задолженности (в примере — 06.06.2022) отражается при закрытии месяца, в котором эта задолженность была погашена.

Выполняем регламентную операцию Переоценка валютных средств в Закрытии месяца.

Результаты выполнения регламентной операции Переоценка валютных средств:

Разница между рублевой оценкой обязательства в EUR и рублевой оценкой платежа в USD в счет погашения этого обязательства на дату оплаты/погашения этого обязательства. Расчет: 1000 EUR * 65,9191 руб. (курс EUR на 06.06.2022) — 1 069,48 USD * 61,9659 (курс USD на 06.06.2022) = 352,19 руб.

Обратите внимание! Возникшая разница между рублевой оценкой обязательства в EUR и рублевой оценкой платежа в USD не является курсовой разницей.

Переоценка обязательства в валюте (расход от повышения курса EUR)

Разница в курсах EUR на дату погашения обязательства в валюте (06.06.2022) и датой предыдущей переоценки обязательства (31.05.2022) * Задолженность в EUR = (65,9191 руб. — 64,7170 руб.) * 1000 EUR = 1202,10 руб.

Переоценка средств на валютном счете (расход от снижения курса USD). Разница в курсах USD на дату предыдущей переоценки валютных средств (06.06.2022) и текущей датой (30.06.2022) * Валюта на счете USD = (61,9659 — 51,1580) * 49 030,52 = 529 916,96 руб.

Мы рекомендуем таким образом оформлять взаимозачет при взаиморасчетах в разных валютах.

ERP Управление предприятием 2. Новое в версии 2

- Регламентированный учет

- Кадровый учет и расчет заработной платы

- Обмен с Государственной информационной системой маркировки «Честный знак»

- Обмен электронными документами

Регламентированный учет

В связи с вступлением в силу с 01.01.2023г. Федерального закона

от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса

Российской Федерации» (далее – Закон 263-ФЗ) выполнены доработки системы в части

использования организациями единого налогового счета (далее – ЕНС) для исполнения

обязанностей по налогам и перечисления в бюджетную систему РФ единого налогового

платежа (далее — ЕНП).

Особый порядок уплаты налогов (сборов, страховых взносов, пеней, штрафов, процентов) в виде перечисления

ЕНП в бюджетную систему РФ применялся организациями с 01.07.2022 г. – 31.12.2022 г. в порядке эксперимента.

Закон 263-ФЗ вводит обязательное использование ЕНП

для всех налогоплательщиков. Признак Уплачивается единый налоговый платеж в блоке

Настройки системы налогообложения учетной политики организации переименован в

Единый налоговый

платеж применяется с 01.07.2022 согласно 379-ФЗ.

Признак Единый налоговый платеж применяется с 01.07.2022 согласно 379-ФЗ

доступен в учетных политиках, у которых в поле Период указана дата с 01.07.2022г. до 31.12.2022г.

С 01.01.2023г. единый налоговый платеж применяется всеми организациями без дополнительных настроек.

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об

исчисленных суммах налогов по тем налогам, срок уплаты которых ранее срока подачи декларации. Срок

перечисления большинства налогов и взносов на ЕНС — 28-е число месяца.

Оперативный учет расчетов по ЕНС организован с использованием новых регистров накопления:

- Расчеты по единому налоговому счету – отражаются все платежи по ЕНС;

- Расчеты по налогам на едином налоговом счете – отражаются движения по ЕНС в части сумм налогов в разрезе

типов налогов и платежных документов; - Расчеты по санкциям на едином налоговом счете – отражаются движения по ЕНС в части сумм налоговых санкций в

разрезе типов налогов и платежных документов.

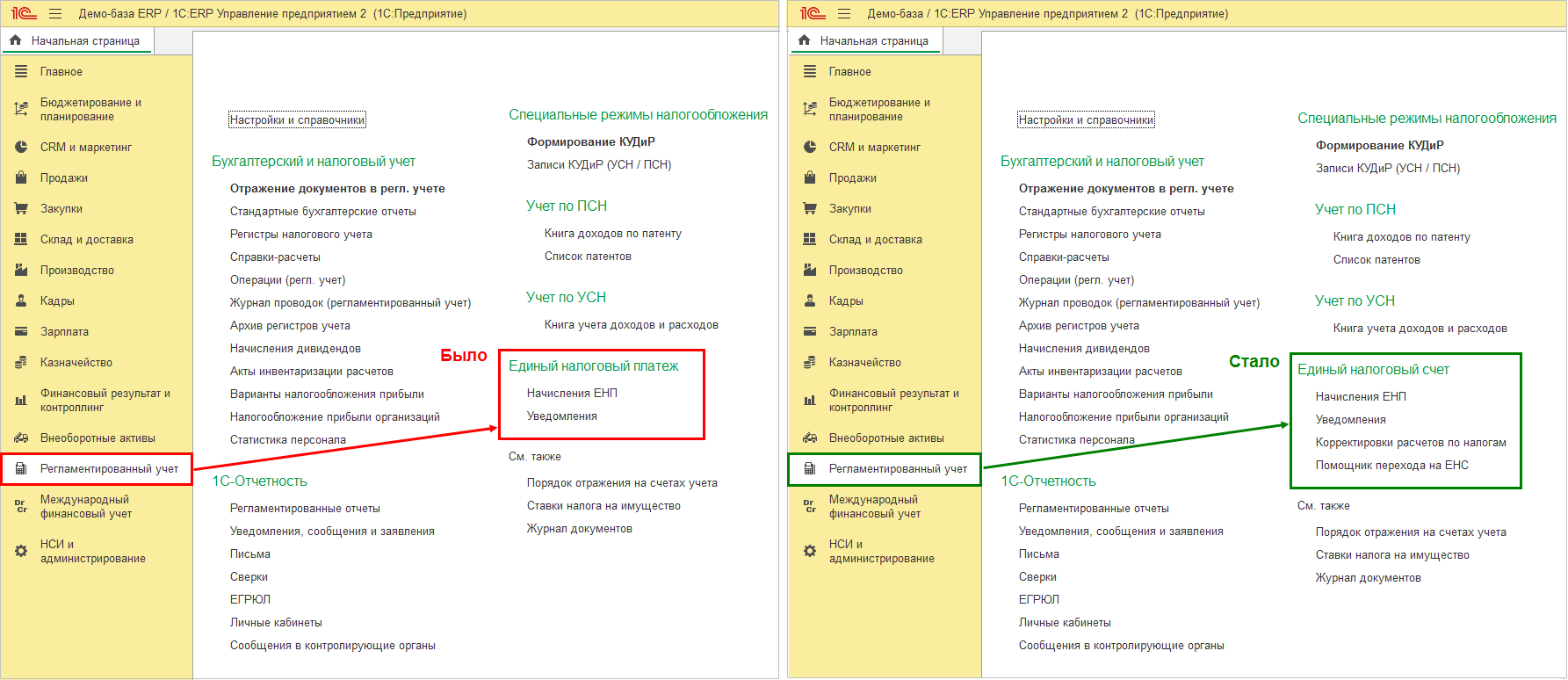

Раздел Единый налоговый платеж в меню Регламентированный учет переименован в

Единый налоговый счет. Раздел Единый

налоговый счет присутствует в меню вне зависимости от каких-либо настроек.

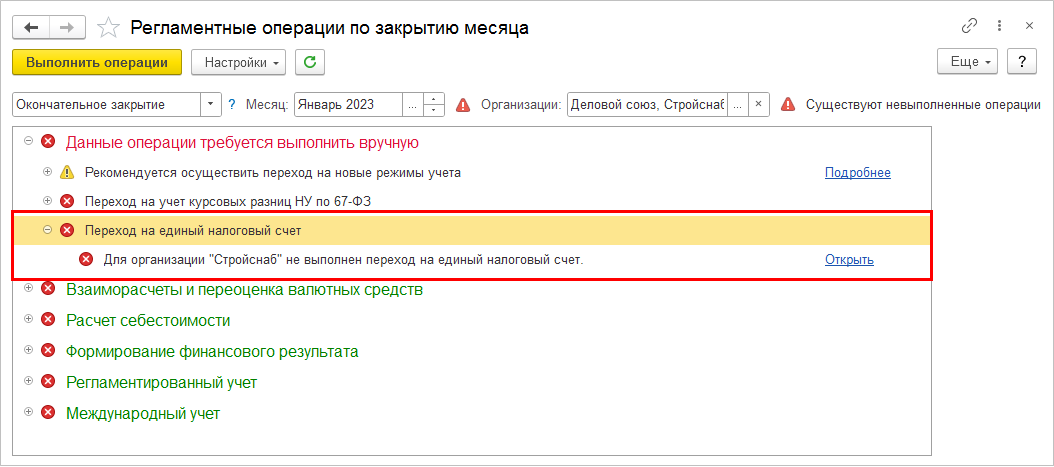

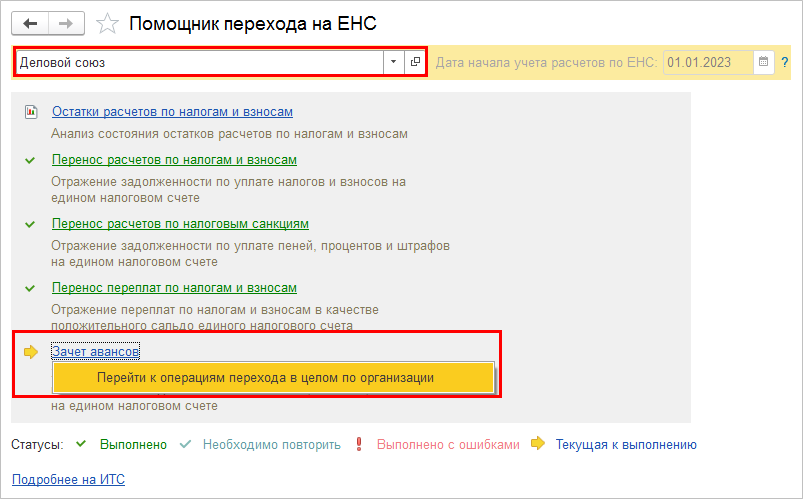

Переход на учет расчетов по ЕНС

В блок Данные операции требуется выполнить вручную рабочего места Регламентные операции по

закрытию месяца добавлена операция Переход на единый налоговый счет.

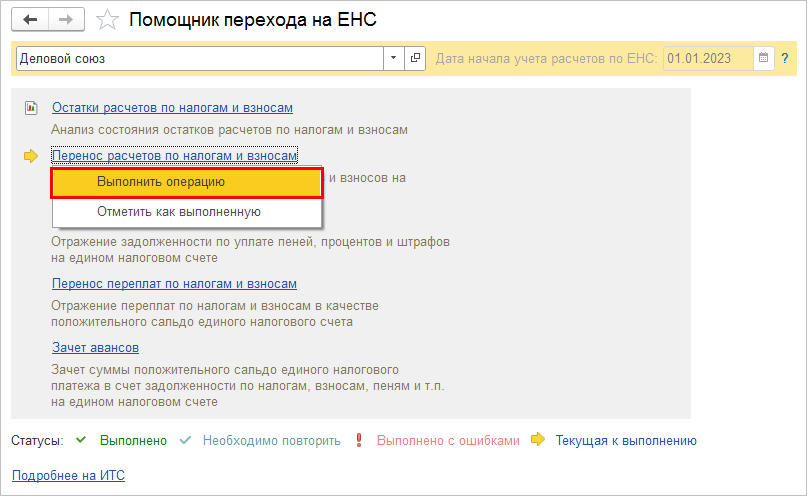

По гиперссылке Открыть операции Переход на единый налоговый счет выполняется переход в новое рабочее

место Помощник перехода на ЕНС. В рамках рабочего места Помощник перехода на ЕНС

собраны операции, которые необходимо выполнить при переходе на учет расчетов по ЕНС.

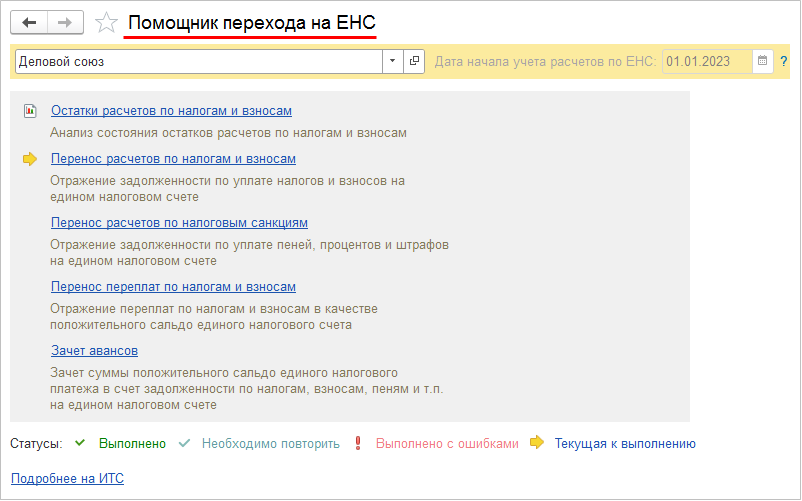

Организациям, не участвовавшим в эксперименте по применению ЕНС с 01.07.2022г.,

необходимо сформировать остатки на счете 68.90 «Единый налоговый счет»

на 01.01.2023г. Для этого на счет 68.90 необходимо перенести остатки с дебета и кредита

счетов учета налогов и взносов (недоимок по налогам, неоплаченных пеней, штрафов, процентов,

остатки переплат по налогам) и таким образом сформировать итоговое сальдо по расчетам с бюджетом на дату перехода на ЕНС.

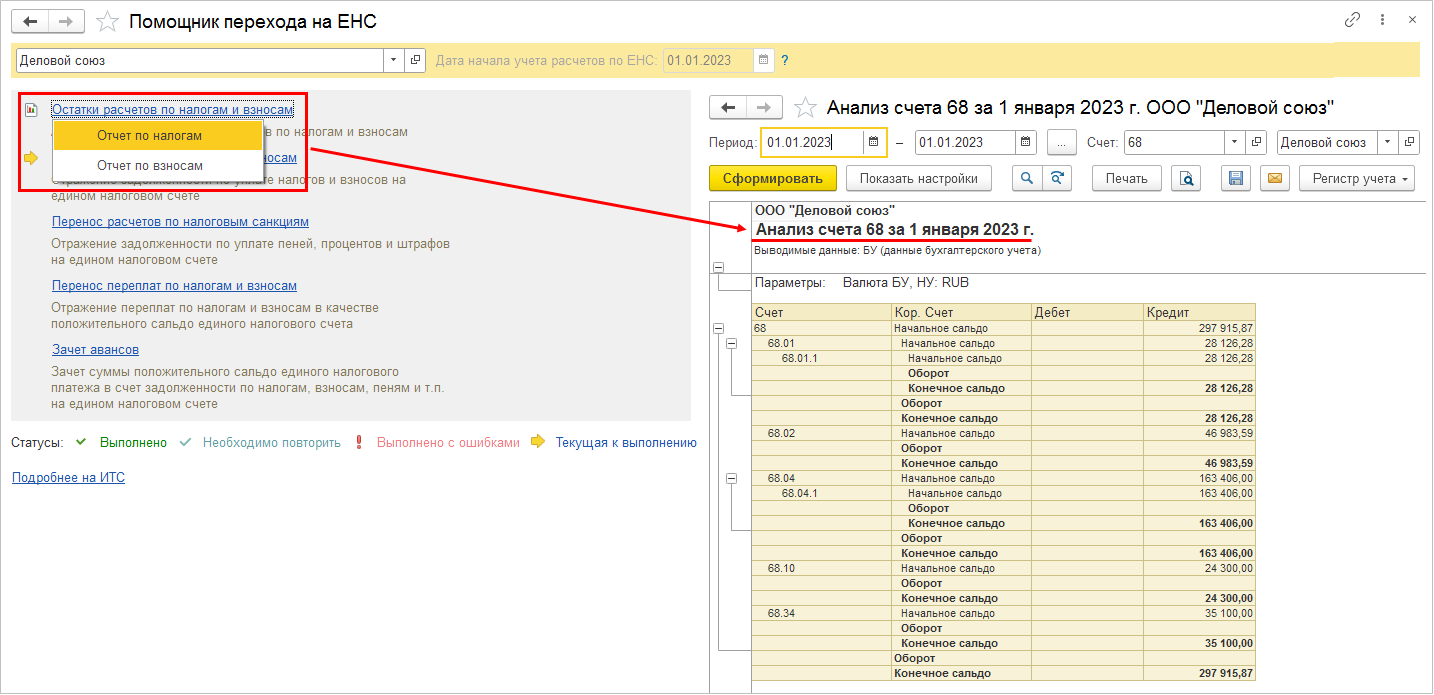

Для анализа и контроля переноса остатков на ЕНС по гиперссылке Остатки расчетов

по налогам и взносам в рабочем месте Помощник перехода на ЕНС поддержана возможность

сформировать стандартный отчет Анализ счета по счетам 68 «Расчеты по налогам и сборам»

(подменю Отчет по налогам) и 69 «Расчеты по социальному страхованию и обеспечению» (подменю

Отчет по взносам) на дату начала учета расчетов по ЕНС.

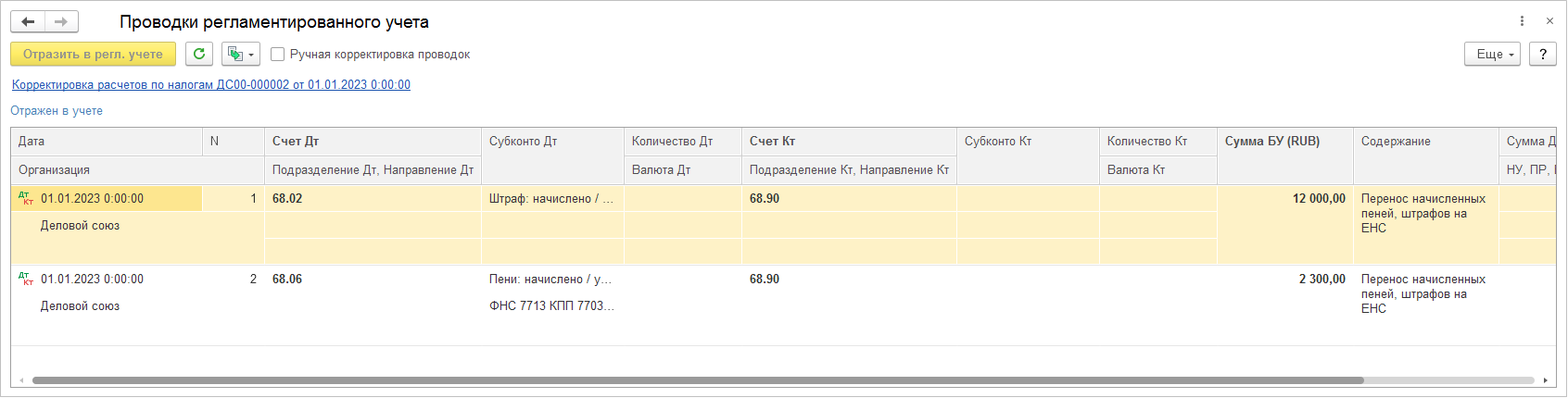

Для переноса остатков налогов, взносов и сумм налоговых санкций (штрафов, пеней и пр.) на счет 68.90,

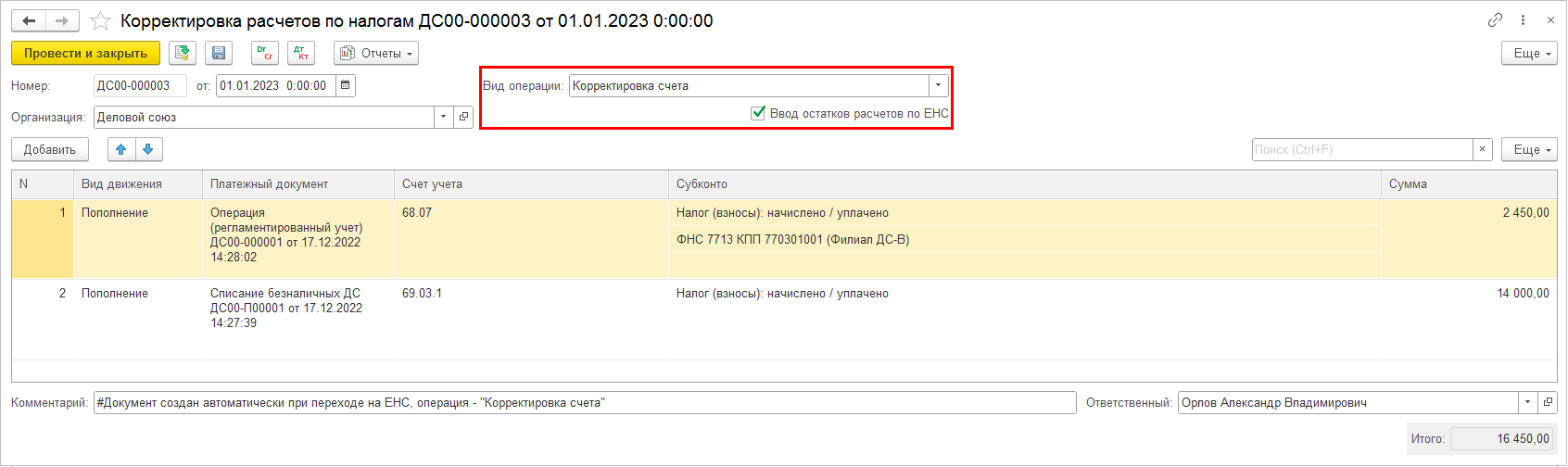

а также зачета переплат и отражения корректировок внутри ЕНС предназначен новый документ

Корректировка

расчетов по налогам. Документ создается по команде Выполнить операцию в контекстном меню гиперссылок

Перенос расчетов по налогам и взносам, Перенос расчетов по налоговым санкциям, Перенос переплат

по налогам и взносам и Зачет авансов в рабочем месте Помощник перехода на ЕНС.

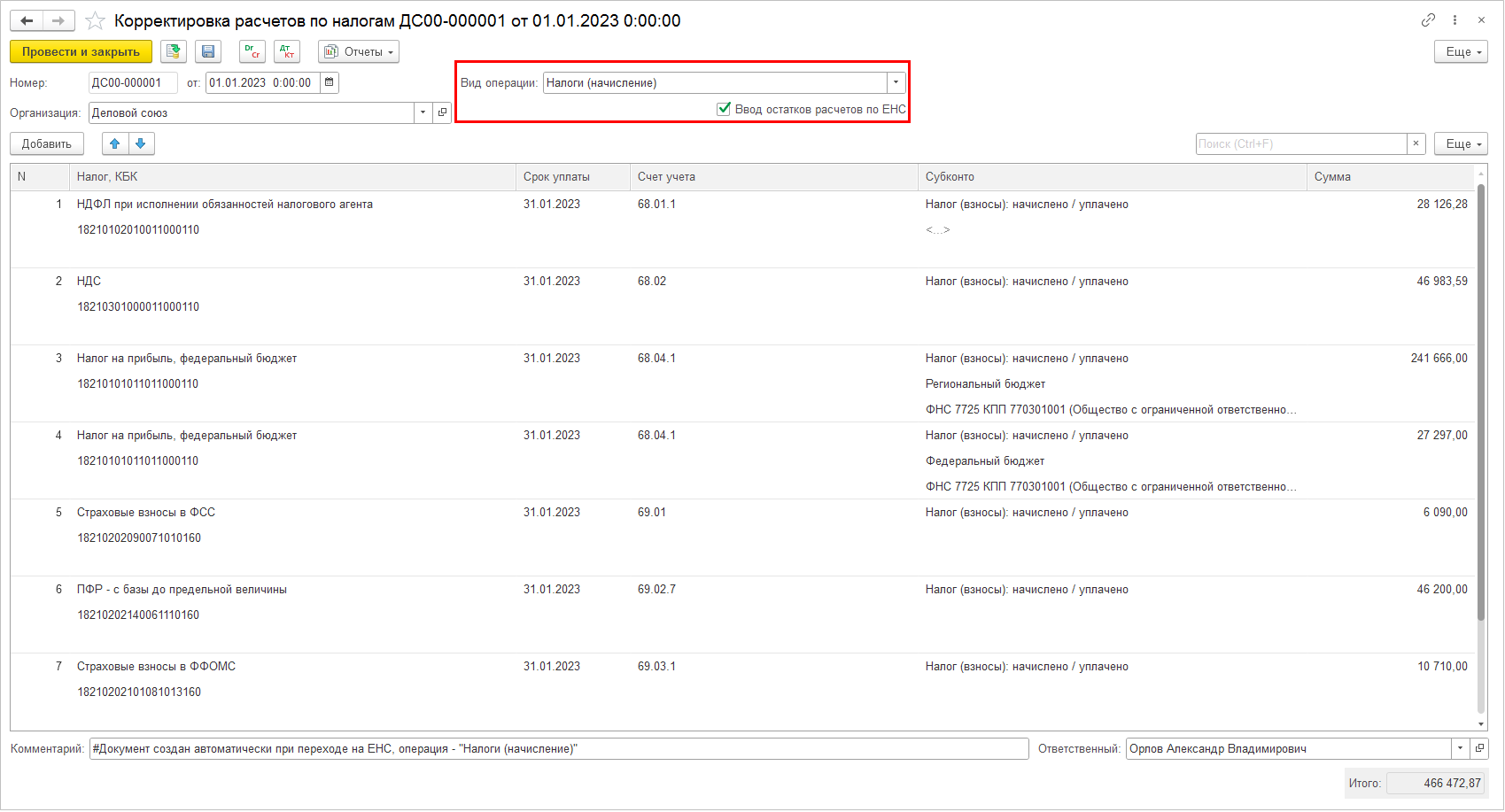

По гиперссылке Перенос расчетов по налогам и взносам в рабочем месте

Помощник перехода на ЕНС создается документ

Корректировка расчетов по налогам с хозяйственной операцией Налоги (начисление) и установленным признаком

Ввод остатков расчетов по ЕНС. Табличная часть заполняется остатками задолженности по налогам и взносам на дату документа.

При проведении документа Корректировка расчетов по налогам с хозяйственной операцией

Налоги

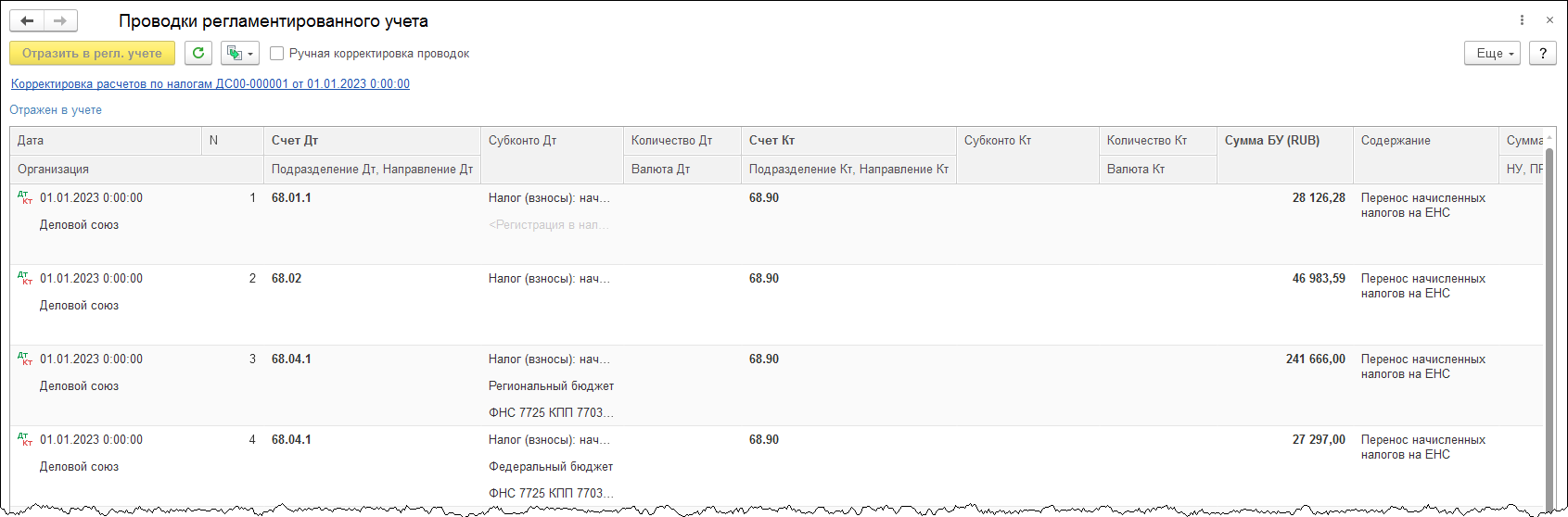

(начисление) формируются движения в оперативные регистры учета расчетов по ЕНС, при отражении в регламентированном

учете — проводки вида Дт 68.х (69.х) Кт 68.90 «Перенос начисленных налогов на ЕНС».

Документ Корректировка расчетов по налогам с хозяйственной операцией

Налоги (начисление)

и установленным признаком Ввод остатков расчетов по ЕНС в дальнейшем предлагается использовать

для ввода остатков расчетов по ЕНС в части задолженности по налоговым платежам при переходе на

учет в системе из других учетных систем.

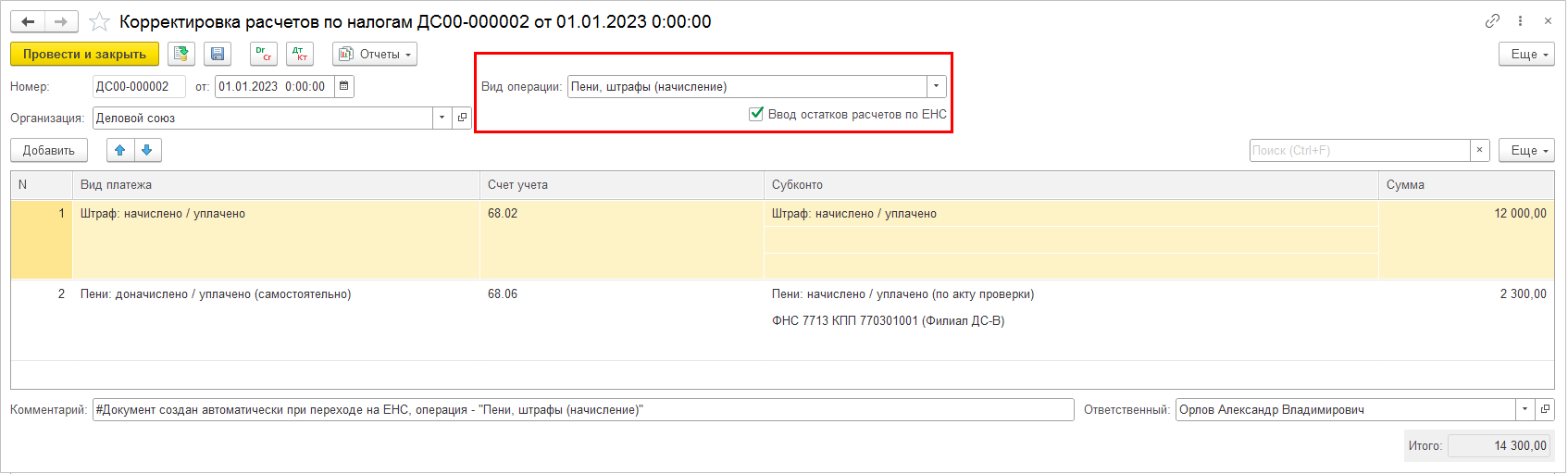

По гиперссылке Перенос расчетов по налоговым санкциям в рабочем месте

Помощник перехода на ЕНС создается документ Корректировка расчетов по налогам с хозяйственной операцией

Пени, штрафы

(начисление) и установленным признаком Ввод остатков расчетов по ЕНС. Табличная часть заполняется

остатками задолженности по налоговым санкциям (штрафам, пеням и пр.) на дату документа.

При проведении документа Корректировка расчетов по налогам с хозяйственной операцией

Пени,

штрафы (начисление) формируются движения в оперативные регистры учета расчетов по ЕНС, при отражении

в регламентированном учете — проводки вида Дт 68.х (69.х) Кт 68.90 «Перенос начисленных пеней, штрафов на ЕНС».

Документ Корректировка расчетов по налогам с хозяйственной операцией

Пени, штрафы (начисление) и установленным признаком Ввод остатков расчетов по ЕНС в дальнейшем предлагается использовать для

ввода остатков расчетов по ЕНС в части налоговых санкций (пеней, штрафов и пр.) при переходе на

учет в системе из других учетных систем, а также для ввода данных о санкциях с 2023 года.

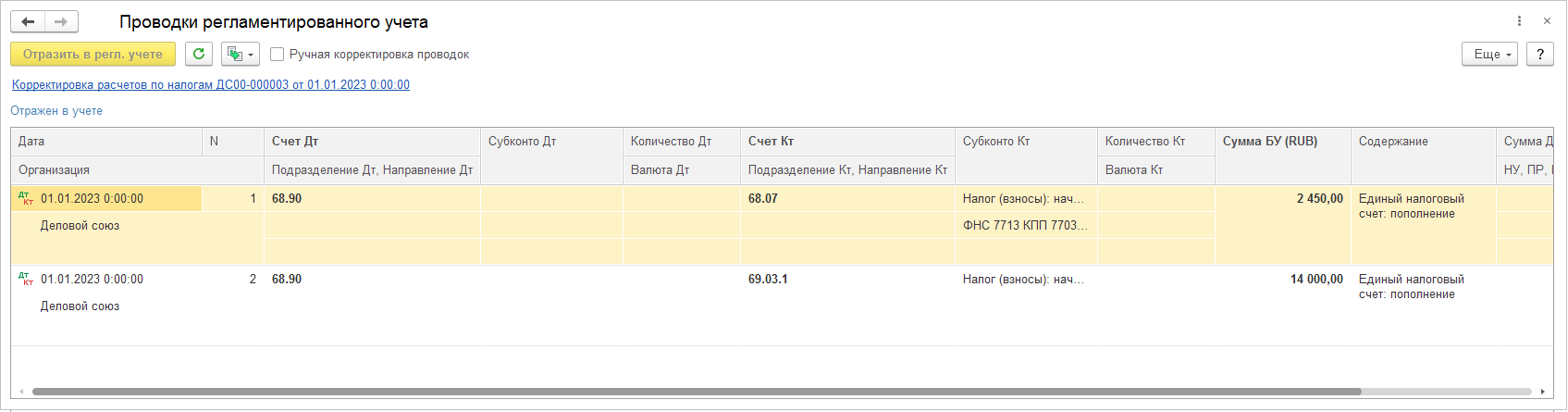

По гиперссылке Перенос переплат по налогам и взносам в рабочем месте

Помощник перехода на ЕНС

создается документ Корректировка расчетов по налогам с хозяйственной операцией

Корректировка счета и

установленным признаком Ввод остатков расчетов по ЕНС. Табличная часть заполняется остатками переплат

по налогам и налоговым санкциям (штрафам, пеням и пр.) на дату документа. Подбираются остатки по Дебету

счетов 68.х и 69.х. Перенос сумм на счет 68.90 выполняется в разрезе документов возникновения переплаты.

Для этого в табличной части документа необходимо заполнить графу Платежный документ.

В графе Вид движения табличной части документа Корректировка расчетов по налогам с хозяйственной операцией

Корректировка счета операцией при переносе остатков указывается значение

Пополнение, что соответствует перечислению средств на ЕНС.

При проведении документа Корректировка расчетов по налогам с хозяйственной операцией

Корректировка счета формируются движения

в оперативные регистры учета расчетов по ЕНС, при отражении в регламентированном учете —

проводки вида Дт 68.90 Кт 68.х (69.х) «Единый налоговый счет: пополнение».

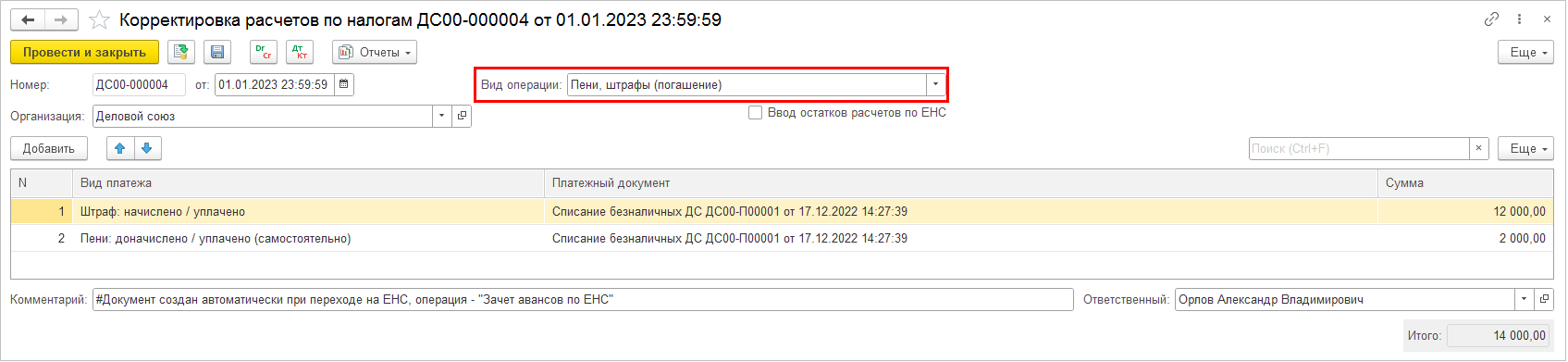

По гиперссылке Зачет авансов в рабочем месте Помощник перехода на ЕНС

создается документ

Корректировка расчетов по налогам с хозяйственной операцией Пени, штрафы (погашение) или

Налоги (уплата).

Табличная часть заполняется остатками переплат по ЕНС с распределением по задолженностям по налогам и по налоговым санкциям

(штрафам, пеням и пр.) Т.е. за счет перенесенных на счет 68.90 переплат предлагается «погасить» перенесенные на

него задолженности по налогам и налоговым санкциям.

Документ Корректировка расчетов по налогам с хозяйственной операцией

Пени, штрафы (погашение)

или Налоги (уплата) не формирует проводок. При проведении такого документа меняется состояние регистров

оперативного учета расчетов по ЕНС.

В шапке рабочего места Помощник перехода на ЕНС будет указано, что операции

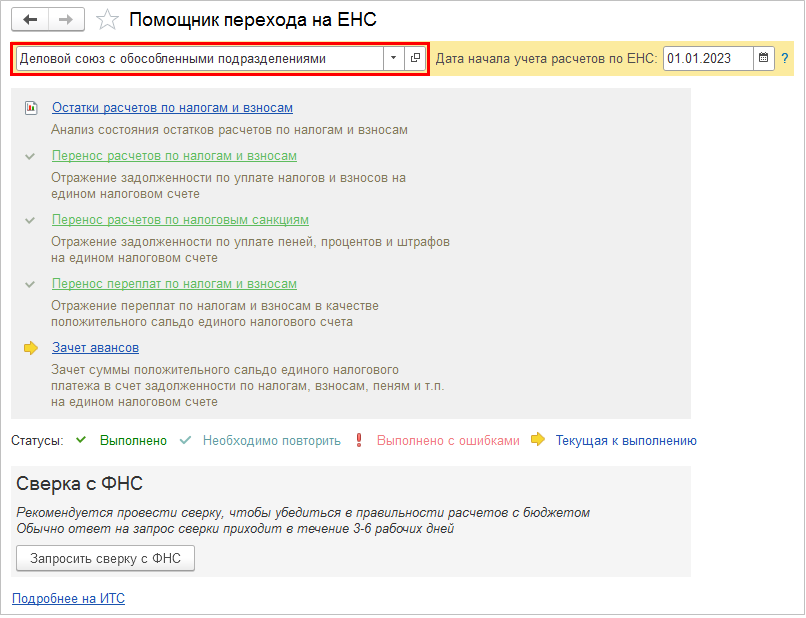

выполняются по организации с обособленными подразделениями.

Контекстное меню выполнявшихся операций в рабочем месте Помощник перехода на ЕНС содержит команды:

- Открыть документ – выполняется переход к созданному при выполнении операции документу

Корректировка расчетов по налогам; - Выполнить операцию повторно – созданный при выполнении операции документ

Корректировка расчетов по налогам будет снят с проведения и перезаполнен; - Отменить выполнение — созданный при выполнении операции документ Корректировка расчетов по налогам

будет снят с проведения и помечен на удаление.

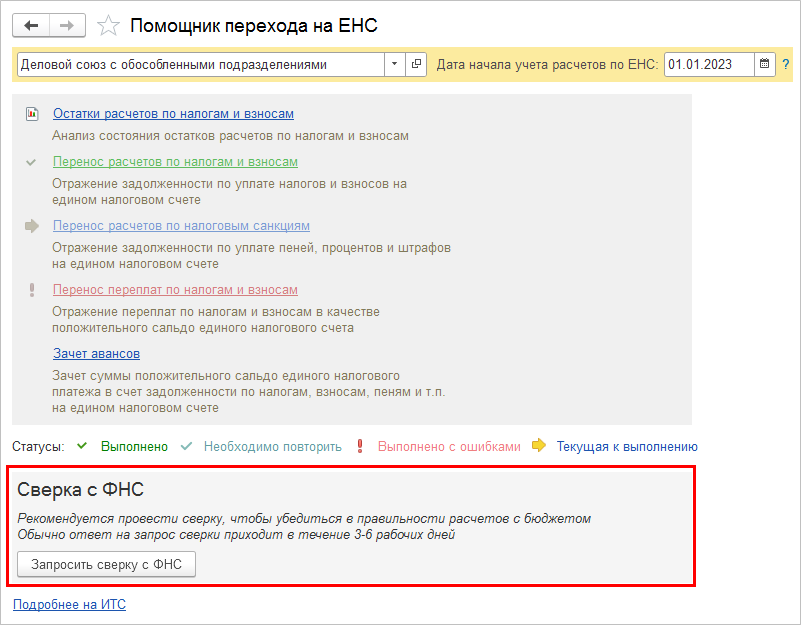

В рабочем месте Помощник перехода на ЕНС по кнопке Запросить сверку с ФНС поддержана возможность сформировать запрос в ФНС для сверки расчетов по ЕНС через сервис

1С-Отчетность.

Если у организации есть обособленные подразделения, то кнопка Запросить сверку с ФНС доступна

при указании в рабочем месте Помощник перехода на ЕНС организации с обособленными подразделениями.

Рабочее место Помощник перехода на ЕНС доступно в меню Регламентированный учет – Единый налоговый счет.

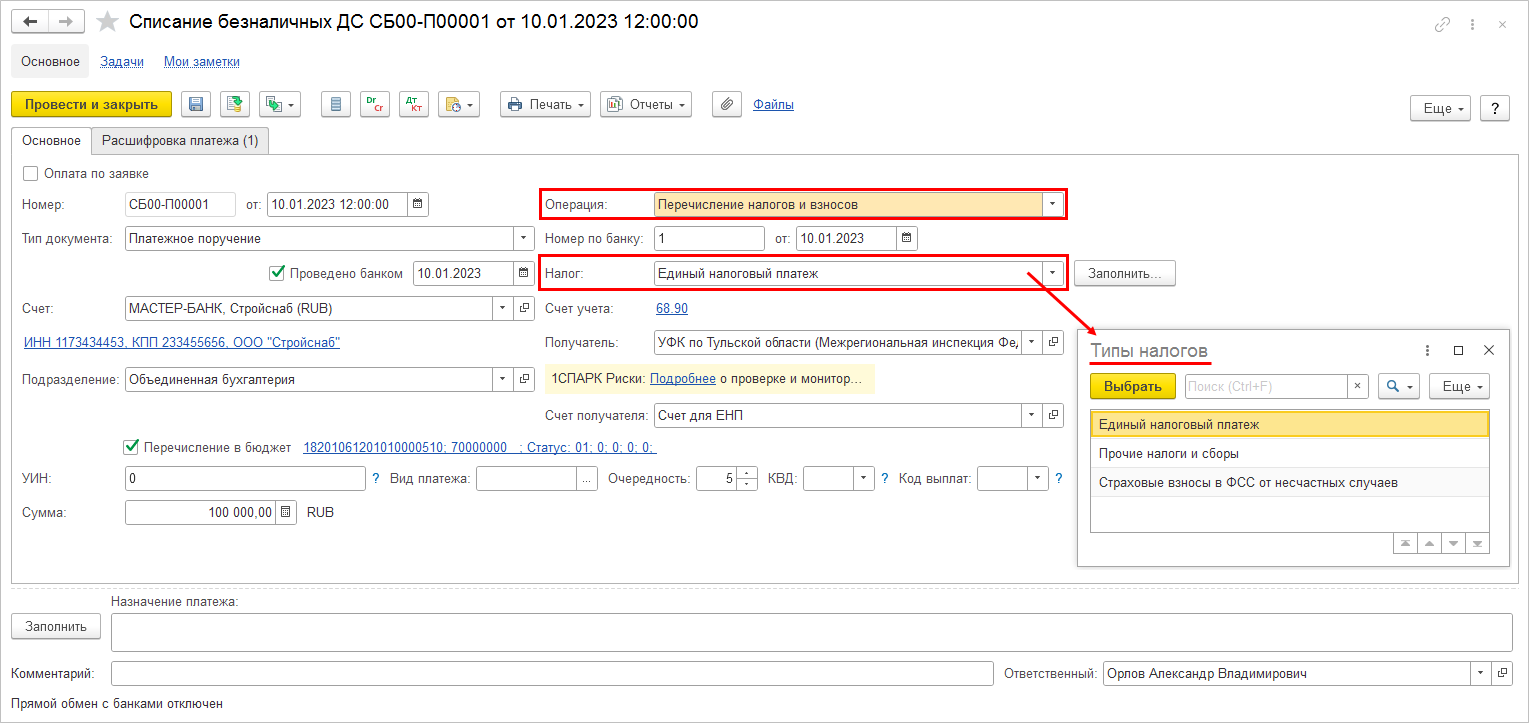

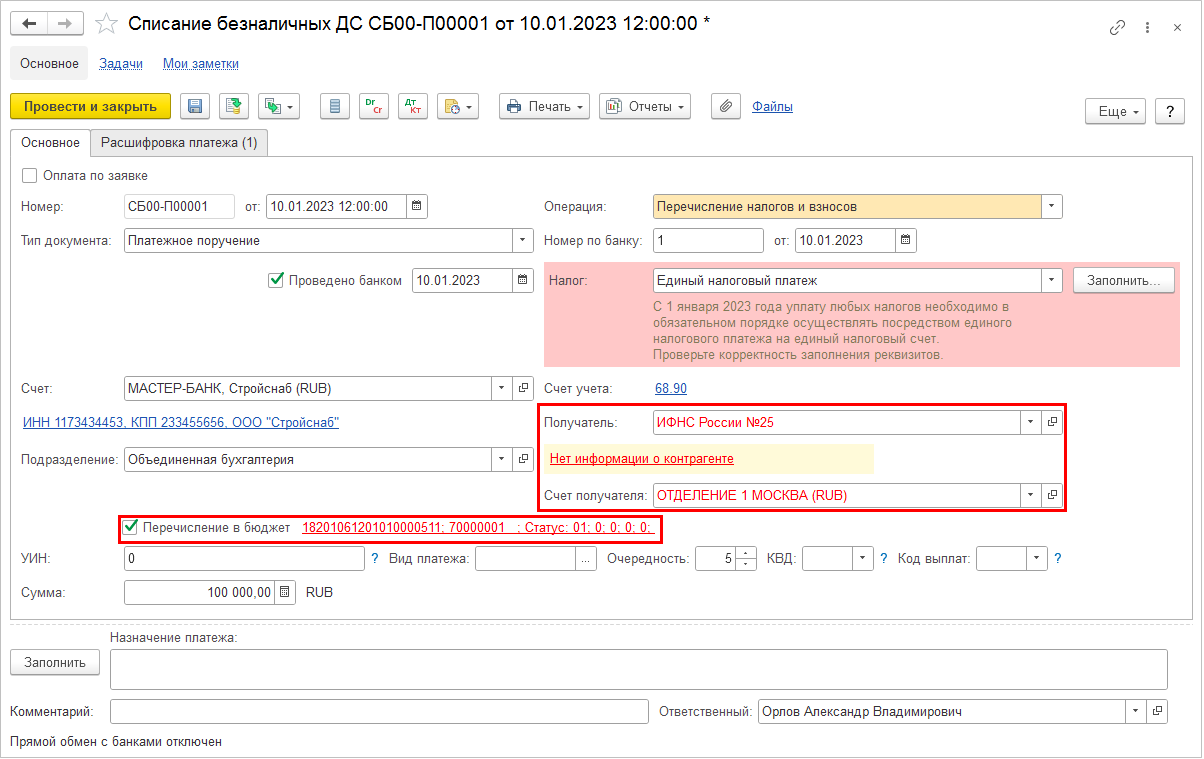

Регулярными документами для отражения операций по ЕНС являются документы Списание безналичных денежных

средств (для перечисления денежных средств на ЕНС), Поступление безналичных денежных средств (для возврата

денежных средств с ЕНС) и Начисление ЕНП (для переноса сумм начисленных налогов на ЕНС).

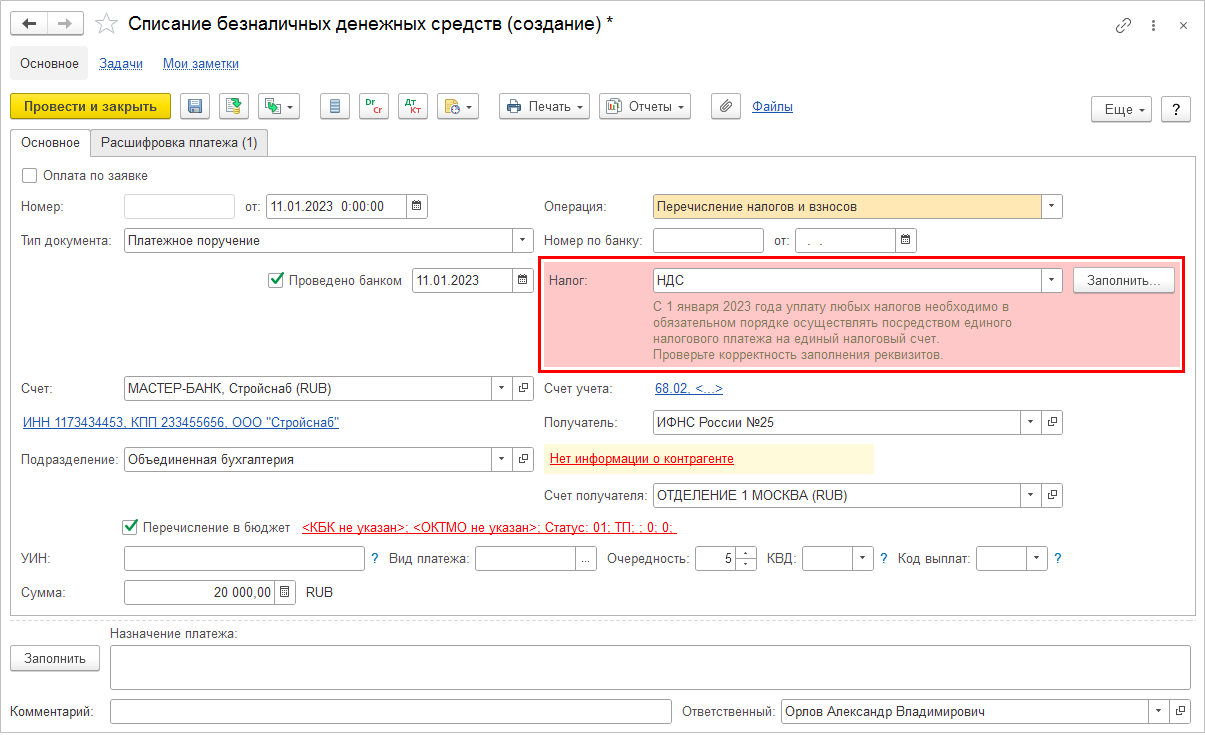

Для предупреждения ошибок при заполнении платежных документов после 01.01.2023г. в документах

Заявка

на расходование денежных средств и Списание безналичных денежных средств для операции

Перечисление

налогов и взносов выбор типов налогов по умолчанию ограничен значениями Единый налоговый платеж, Страховые взносы в ФСС от несчастных случаев и Прочие налоги и сборы.

Ограничение на выбор типа налога можно снять по кнопке Еще – Выбрать из полного списка.

При выборе типа налога, отличного от Единый налоговый платеж, в документах после 01.01.2023г. будет

выдаваться предупреждение о вероятно ошибочном заполнении документа.

При оформлении с 01.01.2023г. документов Заявка на расходование денежных средств и Списание безналичных денежных

средств для типа налога Единый налоговый платеж также контролируется заполнение реквизитов платежа и получателя платежа.

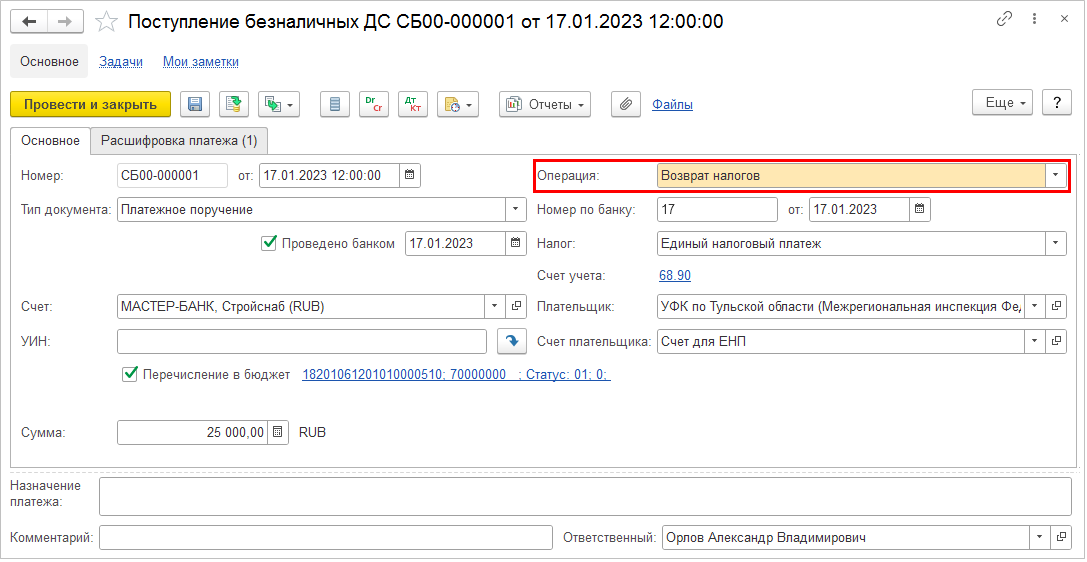

Для отражения операций возврата средств с ЕНС в документ Поступление безналичных денежных средств добавлена хозяйственная операция

Возврат налогов.

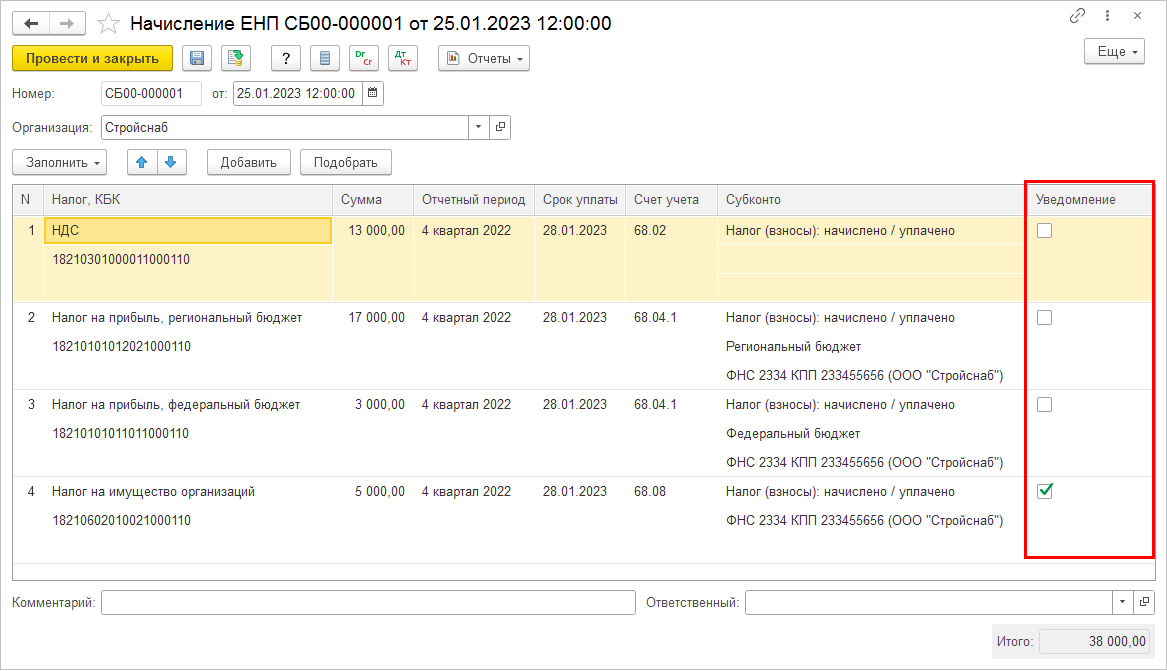

Внесены изменения в документ Начисление ЕНП (меню Регламентированный учет – Единый налоговый счет).

Добавлена графа Уведомление, в которой для налогов, у которых срок подачи декларации позже срока их уплаты, устанавливается

признак необходимости формирования уведомления об исчисленных суммах налогов. Например, по налогу на прибыль и НДС теперь не

нужно формировать уведомление и признак в графе Уведомление для них не ставится.

В документ Начисление ЕНП добавлена графа Отчетный период, в которой указывается период начисления налога (месяц или квартал).

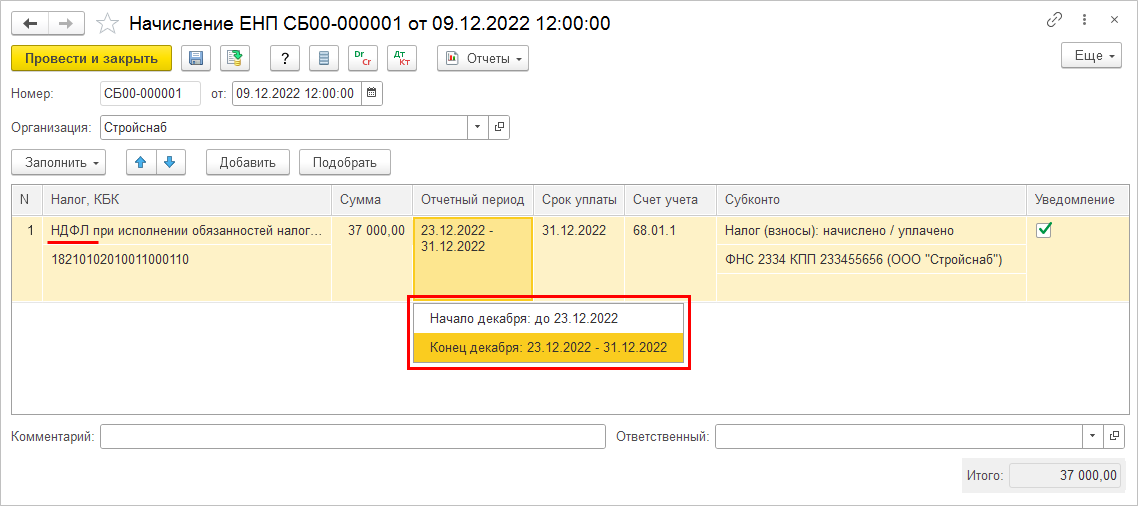

Необходимо обратить внимание, что для НДФЛ календарный год делится на 13 периодов: один период с 01 по 22 января,

одиннадцать периодов с 23 числа месяца по 22 число следующего месяца и один период с 23 по 31 декабря. При заполнении документа

Начисление ЕНП за декабрь в графе Отчетный период необходимо выбрать начало (до 23.12) или конец (23.12-31.12) месяца.

Из документа Начисление ЕНП исключено поле Окончание отчетного периода. При заполнении табличной части теперь анализируется дата документа.

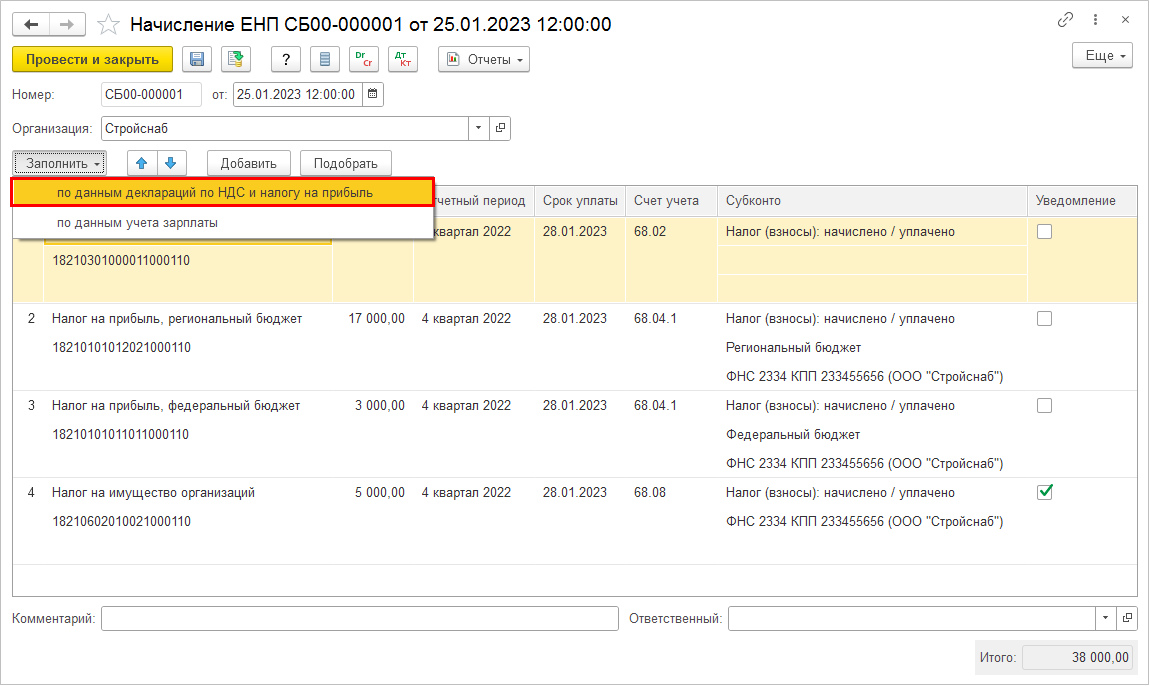

В контекстное меню кнопки Заполнить добавлена команда по данным деклараций по НДС и налогу на прибыль.

По указанной команде в документ подбираются суммы НДС и налога на прибыль из деклараций за период, соответствующий дате документа

Начисление ЕНП.

Для НДС документ Начисление ЕНП заполняется сразу на квартал следующим образом:

- в январе по декларации за 4 квартал предыдущего года с разделением суммы уплаты на три срока: 28.01, 28.02 и 28.03;

- в апреле по декларации за 1 квартал текущего года с разделением суммы уплаты на три срока: 28.04, 28.05 и 28.06;

- в июле по декларации за 2 квартал текущего года с разделением суммы уплаты на три срока: 28.07, 28.08 и 28.09;

- в октябре по декларации за 3 квартал текущего года с разделением суммы уплаты на три срока: 28.10, 28.11 и 28.12.

При выборе НДС по кнопке Подбор в документе Начисление ЕНП порядок заполнения документа тот же.

Для налога на прибыль документ Начисление ЕНП заполняется в зависимости от значения настройки учетной политики

Порядок уплаты авансов.

По остальным налогам документ заполняется вручную пользователем. Команда заполнения

по данным регламентированного учета исключена.

При изменении начисления налога в периоде следует создавать новый документ Начисление ЕНП, а не корректировать

имеющийся. Т.е. если в периоде уже есть документ Начисление ЕНП по налогу на сумму 100 000 руб., но в результате

уточнений в учете выяснилось, что корректная сумма налога 90 000 руб., то не надо корректировать имеющийся

документ. Необходимо создать новый документ Начисление ЕНП на сумму -10 000 руб.

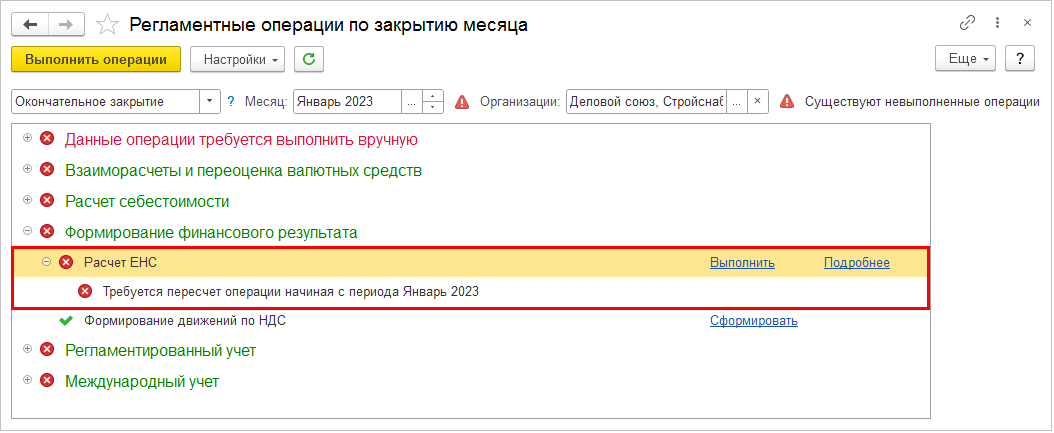

В блок Формирование финансового результата рабочего места Регламентные операции по закрытию месяца

добавлена операция Расчет ЕНС.

В рамках операции Расчет ЕНС процедуры Закрытие месяца выполняется распределение сумм авансов, перечисленных

на ЕНС, по начислениям налогов. Это необходимо в частности для:

- корректного исполнения обязанностей налогового агента в части подтверждения перечисления налогов в бюджет, в т.ч.:

для вычета входящего НДС по счетам-фактурам налогового агента необходимо подтвердить факт перечисления НДС в бюджет;Закон 263-ФЗ отменил обязанность по перечислению НДС в бюджет при оплате товаров (работ, услуг), приобретаемых у нерезидентов

РФ, и установил право вычета входящего НДС после уплаты сумм по декларации (по 1/3 каждый месяц следующего квартала); корректного заполнения отчетных форм по НДФЛ, содержащих сведения о перечислении НДФЛ в бюджет; отражения расходов по налогам в книге учете доходов и расходов после их уплаты в бюджет с указанием реквизитов документа

оплаты при применении организацией упрощенной системы налогообложения (далее — УСН). - для вычета входящего НДС по счетам-фактурам налогового агента необходимо подтвердить факт перечисления НДС в бюджет;

- Закон 263-ФЗ отменил обязанность по перечислению НДС в бюджет при оплате товаров (работ, услуг), приобретаемых у нерезидентов

РФ, и установил право вычета входящего НДС после уплаты сумм по декларации (по 1/3 каждый месяц следующего квартала); - корректного заполнения отчетных форм по НДФЛ, содержащих сведения о перечислении НДФЛ в бюджет;

- отражения расходов по налогам в книге учете доходов и расходов после их уплаты в бюджет с указанием реквизитов документа

оплаты при применении организацией упрощенной системы налогообложения (далее — УСН).

При выполнении операции Расчет ЕНС процедуры Закрытие месяца создается документ Регламентная

операция с новой хозяйственной операцией Расчет ЕНС, в котором распределяются перечисленные на ЕНС авансы на задолженности по налогам и

налоговым санкциям и формируются соответствующие движения в оперативные регистры учета расчетов по ЕНС.

Если средств на ЕНС недостаточно, то авансы распределяются на все задолженности, чтобы оплатить одинаковую долю каждого налога.

Выполнение операции Расчет ЕНС процедуры Закрытие месяца создает задания на выполнение операций

Расчет налога (при УСН) и Формирование движений по НДС, если появляются счета-фактуры, по которым необходимо пересчитать вычет НДС.

Поскольку определение состояния перечисления НДС в бюджет по счетам-фактурам налогового агента теперь выполняется

автоматически в рамках операции Расчет ЕНС процедуры Закрытие месяца, из документов

Счет-фактура налогового агента исключена форма Оплата НДС в бюджет (была доступна по гиперссылке

Укажите реквизиты документов оплаты НДС).

Документ Корректировка расчетов по налогам доступен в меню Регламентированный учет – Единый налоговый

счет и может применяться для отражения корректировочных операций по ЕНС. Назначение хозяйственных операций документа Корректировка расчетов по налогам следующее:

- Налоги (начисление) — перенос на счет 68.90 задолженности по налогам;

- Налоги (уплата), Пени, штрафы (погашение) – привязка факта уплаты налога к определенному

платежному документу. Могут использоваться для корректировки распределения ЕНП между налогами, пенями

и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС; - Пени, штрафы (начисление) — перенос на счет 68.90 начисленных сумм налоговых санкций (пеней, штрафов и пр.);

- Корректировка счета — корректировки сумм, учитываемых на едином налоговом счете. Вид движения

Пополнение –

увеличение суммы на ЕНС, не отраженное документами движения денежных средств

(перенос переплат по налогам, отражение сумм, перечисленных на ЕНС организации другой организацией,

перенос сумм между платежными документами и пр.) Списание – уменьшение суммы на ЕНС,

не отраженное документами движения денежных средств (перенос средств с ЕНС организации на

ЕНС другой организации по заявлению в ФНС, перенос сумм между платежными документами и пр.)

Если в табличной части документа Корректировка расчетов по налогам выбран счет 68.90,

тогда при отражении документа в регламентированном учете проводки не формируются.

Результатом проведения документа является изменение состояния оперативных регистров.

Налоговый учет курсовых разниц

Выполнены доработки функциональности системы по расчету курсовых разниц в налоговом учете

в соответствии с подходом, изложенным в Письме Минфина России

от 12 июля 2022 г. N 03-03-06/1/66936

(далее – Письмо Минфина).

В алгоритмах системы, применявшихся до выполненных доработок, налоговая оценка задолженности изменяется

при переоценке, только если курс валюты уменьшается для дебиторской задолженности или увеличивается для кредиторской.

С точки зрения Минфина это неправильно, т.к. в результате в декларации по налогу на прибыль показываются свернуто доходы и расходы от переоценки.

Суть подхода, изложенного в Письме Минфина, в том, что налоговая оценка задолженности меняется после

каждой переоценки. При этом с 2022 года до момента погашения задолженности откладывается признание

положительных курсовых разниц в составе доходов при определении базы налога на прибыль. С 2023 года —

откладывается признание отрицательных курсовых разниц в составе расходов. Соответственно требуется

организовать учет отложенных доходов и расходов от переоценки: накопление в периодах переоценки

задолженности и списание при погашении задолженности.

Для хранения информации о налоговой оценке обязательств, выраженных в валюте, в системе используются регистры оперативного учета расчетов НУ:

- Расчеты с клиентами (налоговый учет);

- Расчеты с поставщиками (налоговый учет);

- Расчеты по финансовым инструментам (налоговый учет).

В указанные регистры добавлены ресурсы Отложенный доход и Отложенный расход для хранения сумм отложенных доходов и расходов от переоценки задолженности.

Для отражения в регламентированном учете сумм отложенных доходов и расходов НУ от переоценки задолженности в план счетов бухгалтерского учета добавлены субсчета:

- 97.КР «Отложенные расходы по курсовым разницам» (активный, подчинен счету 97 «Расходы будущих периодов»);

- 98.КР «Отложенные доходы по курсовым разницам» (пассивный, подчинен счету 98 «Доходы будущих периодов»).

Добавленным субсчетам 97.КР и 98.КР определены следующие настройки:

- включен признак Налоговый (по налогу на прибыль);

- включен Учет по подразделениям;

- включен Учет по направлениям деятельности;

- субконто отсутствуют.

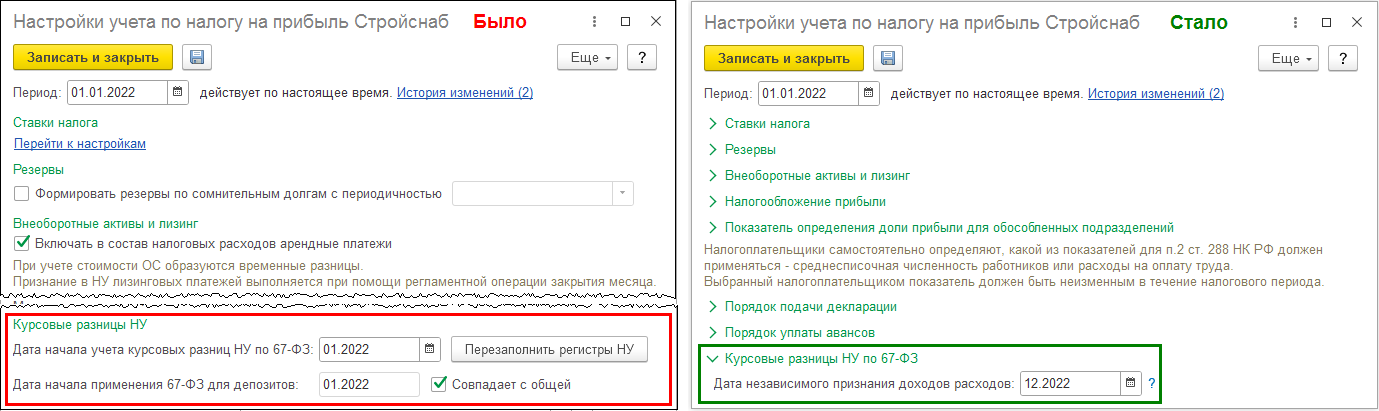

Для определения месяца, с которого организация начинает отражать в налоговом учете курсовые разницы

в соответствии с подходом, изложенным в Письме Минфина, в блок Настройки учета по налогу на прибыль

учетной политики добавлена настройка Дата независимого признания доходов и расходов.

Настройки, относившиеся к ранее применявшемуся алгоритму учета курсовых разниц НУ, из блока

Настройки учета по налогу

на прибыль учетной политики организации удалены.

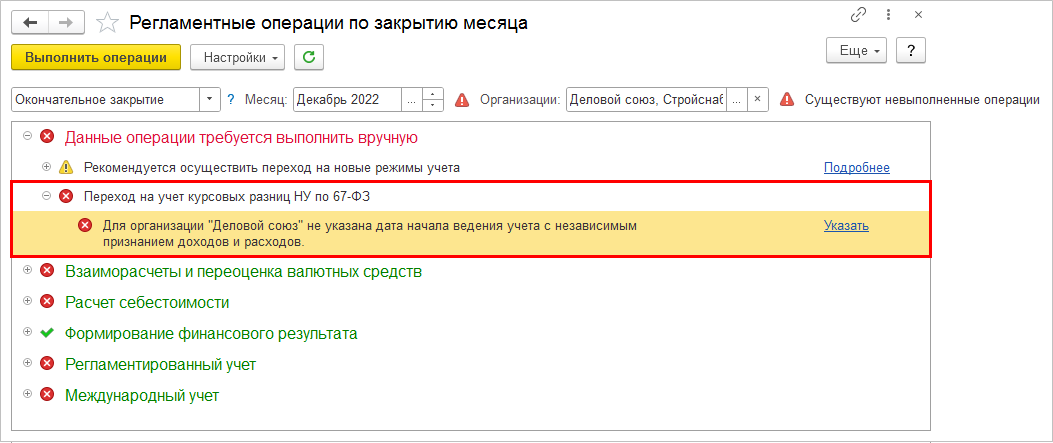

В операцию Переход на учет курсовых разниц НУ по 67-ФЗ (блок Данные операции требуется выполнить

вручную рабочего места Регламентные операции по закрытию месяца) добавлено предупреждение о необходимости

определения даты начала учета с независимым признанием доходов и расходов.

По гиперссылке Указать в операции Переход на учет курсовых разниц НУ по 67-ФЗ выполняется переход в

блок Настройки учета по налогу на прибыль учетной политики организации.

Настройка Дата независимого признания доходов и расходов должна иметь значение не позднее

01.12.2022, т.к. необходимо пересчитать доходы и расходы за 2022 год.

После указания даты начала независимого признания доходов и расходов в учетной политике необходимо

будет выполнить процедуру Закрытие месяца, начиная с месяца этой даты.

В рамках процедуры Закрытие месяца в месяце даты начала независимого признания доходов и расходов:

- выполняется алгоритм заполнения регистров оперативного учета расчетов НУ с 01.01.2022 г. при проведении документа Расчет курсовых разниц:

заполняется ресурс Отложенный доход и корректируются движения по ресурсу

Сумма НУ;рассчитанные движения подкладываются под документы Расчет курсовых разниц за предыдущие месяцы;остатки на начало 2022 года формируются в документе Расчет курсовых разниц за январь 2022 года;формируются движения по регистру сведений Расчет переоценки валютных средств НУ для формирования справок-расчетов за предыдущие месяцы 2022 года. - заполняется ресурс Отложенный доход и корректируются движения по ресурсу

Сумма НУ; - рассчитанные движения подкладываются под документы Расчет курсовых разниц за предыдущие месяцы;

- остатки на начало 2022 года формируются в документе Расчет курсовых разниц за январь 2022 года;

- формируются движения по регистру сведений Расчет переоценки валютных средств НУ для формирования справок-расчетов за предыдущие месяцы 2022 года.

- выполняется исправление налоговой базы по налогу на прибыль в документе Регламентная операция

с типом операции Расчет

курсовых разниц по регламентированному учету. Для этого:

сторнируются проводки с начислением доходов и расходов НУ по старому алгоритму;формируются проводки НУ по данным БУ;доходы по нереализованным курсовым разницам откладываются на счет 98.КР. - сторнируются проводки с начислением доходов и расходов НУ по старому алгоритму;

- формируются проводки НУ по данным БУ;

- доходы по нереализованным курсовым разницам откладываются на счет 98.КР.

Алгоритм корректировки налоговой базы по налогу на прибыль в месяце даты начала независимого признания доходов и расходов следующий:

- отбираются все проводки с начала 2022 года до начала месяца перехода, в которых:

участвует 91 счет;второе субконто счета расчетов является договором, но не договором аренды;проводки сделаны документом Расчет курсовых разниц;

- участвует 91 счет;

- второе субконто счета расчетов является договором, но не договором аренды;

- проводки сделаны документом Расчет курсовых разниц;

- если в проводках заполнены суммы ВР или НУ, то они сторнируются;

- если в проводках заполнены суммы БУ, то они переносятся в НУ;

- сторнирующие проводки сворачиваются в итоговые;

- добавляются проводки с накопленным на начало месяца отложенным доходом по данным регистров

оперативного учета расчетов НУ. Проводки имеют вид Дт 98.КР Кт 91.01 НУ на сумму «минус»

Отложенный доход и ВР на сумму Отложенный доход.

Внесены изменения в алгоритмы переоценки задолженности, номинированной в валюте, по

расчетам с клиентами, поставщиками, по финансовым инструментам и по аренде, выполняемые

в рамках процедуры Закрытие месяца.

Реализовано начисление отложенных доходов (с 2022 года) и расходов (с 2023 года) при

переоценке требований и обязательств в рамках процедуры Закрытие месяца.

Списание отложенных доходов и расходов и признание их в текущих доходах и расходах

выполняется на дату погашения задолженности документом Расчет курсовых разниц в рамках

процедуры Закрытие месяца.

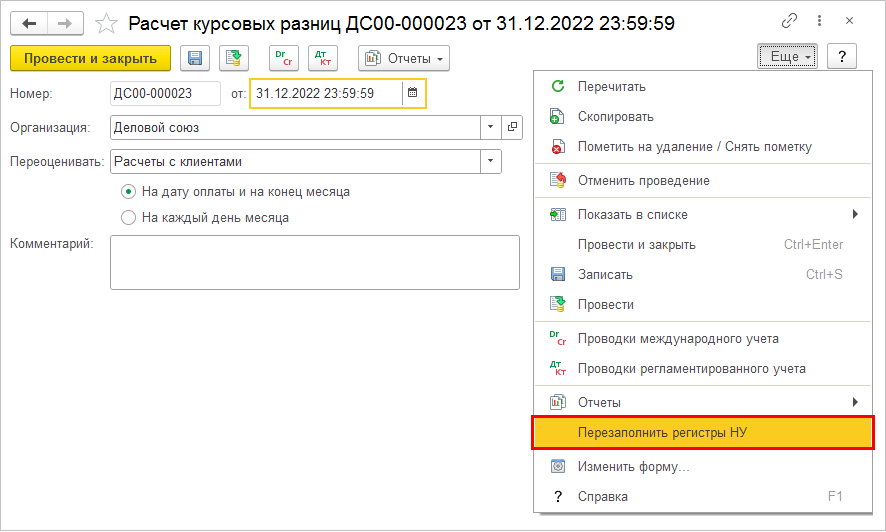

Добавлена возможность перезаполнить регистры оперативного учета расчетов НУ из документа

Расчет курсовых разниц по кнопке Перезаполнить регистры НУ. Кнопка доступна в меню Еще документа

или списка документов Расчет курсовых разниц, в которых выбрана операция переоценки

Расчеты с

клиентами, Расчеты с поставщиками, Финансовые инструменты или

Расчеты по аренде.

При нажатии на кнопку Перезаполнить регистры НУ перезаполняются регистры

Расчеты с поставщиками

(налоговый учет), Расчеты с клиентами (налоговый учет) или Расчеты по финансовым инструментам

(налоговый учет) (в зависимости от того, какие расчеты переоцениваются в документе) за период

с 01.01.2022 до месяца даты документа. После такого перезаполнения нужно будет перезакрыть месяцы,

начиная с месяца даты документа.

Поддержана возможность ввода остатков отложенных доходов и расходов НУ при переходе

на учет в системе. Для этого в документы Ввод остатков задолженности клиентов, Ввод остатков

задолженности поставщикам и Ввод остатков по договорам кредитов и депозитов добавлены поля

Отложенный доход НУ и Отложенный расход НУ. В документах до 01.01.2023г. присутствует только

поле Отложенный доход НУ. Поля Отложенный доход НУ и Отложенный расход НУ доступны в

документах ввода остатков с установленным признаком БУ и НУ.

При проведении документов ввода остатков и отражении их в регламентированном учете

формируются записи в соответствующие регистры оперативного учета расчетов НУ и проводки вида

Дт 000 Кт 98.КР по НУ и «минус» ВР или Дт 97.КР Кт 000 по НУ и «минус» ВР.

В документы Ввод остатков взаиморасчетов по договорам аренды изменения не вносились.

При необходимости отражения остатков по отложенным доходам и расходам по договорам аренды

можно воспользоваться документами Корректировка регистров и Операция (регл. учет).

Для контроля и анализа начислений и признаний доходов и расходов по курсовым разницам добавлен

отчет Справка-расчет переоценки валютных средств НУ (меню Регламентированный учет –

Бухгалтерский и налоговый учет – Справки-расчеты – Расчет переоценки валютных средств НУ).

Отчет Справка-расчет переоценки валютных средств НУ содержит сведения о переоценке в НУ по разделам:

- Переоценка имущества — данные о переоценке в НУ денежных средств и денежных документов;

- Переоценка требований и обязательств при погашении задолженности — реализованные курсовые разницы по

регистрам Расчеты с поставщиками (налоговый учет), Расчеты с клиентами (налоговый учет) или

Расчеты по

финансовым инструментам (налоговый учет); - Переоценка требований и обязательств на конец месяца – нереализованные курсовые разницы

по регистрам Расчеты с поставщиками (налоговый учет), Расчеты с клиентами (налоговый учет) или

Расчеты по финансовым инструментам (налоговый учет); - Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности — детальная таблица по каждой признанной сумме;

- Отложенные доходы и расходы по курсовым разницам за период — сводная таблица по отложенным доходам и расходам;

- Признанные доходы и расходы по курсовым разницам за период — сводная таблица по признанным доходам и расходам;

- Итого переоценка за период — сводная таблица.

Отчет Справка-расчет переоценки валютных средств НУ строится по данным нового регистра сведений

Расчет

переоценки валютных средств НУ, записи в который делает документ Расчет курсовых разниц.

В отчет Справка-расчет переоценки валютных средств колонки НУ теперь выводятся, если в настройке отчета установлен флажок

Выводить суммы НУ.