и Excel")

В этой статье мы рассмотрим следующие вопросы:

- Кто обязан подавать декларацию 3-НДФЛ

- Сроки представления декларации 3-НДФЛ в 2020 году

- В каких случаях не надо сдавать декларацию 3-НДФЛ

- Как определить срок владения имуществом (на примерах)

- Как уменьшить платеж в декларации

- Основные вычеты, заявленные по декларации

- Виды налоговых вычетов

- Как снизить сумму штрафа

Основные вычеты, заявленные по декларации

На налоговые вычеты могут претендовать резиденты РФ, которые получают облагаемый доход по ставке 13 %. То есть работающие граждане. Максимальная сумма, которую можно вернуть за год, — это сумма уплаченного налога за тот же год по справке 2-НДФЛ. Срок представления декларации с заявленными вычетами не установлен и ограничивается лишь тремя годами.

У налогоплательщиков есть возможность не дожидаться окончания налогового периода, а предоставить уведомление своему работодателю, для того чтобы у него не удерживали НДФЛ из зарплаты уже в текущем году. Для этого нужно обратиться в налоговую со всем пакетом подтверждающих документов, в зависимости от вычета.

После проверки документов через месяц налоговый орган подготовит вам уведомление, которое необходимо представить работодателю.

- Новости и аналитика

- Важная тема

- Налогообложение

- НДФЛ

- Декларация 3-НДФЛ

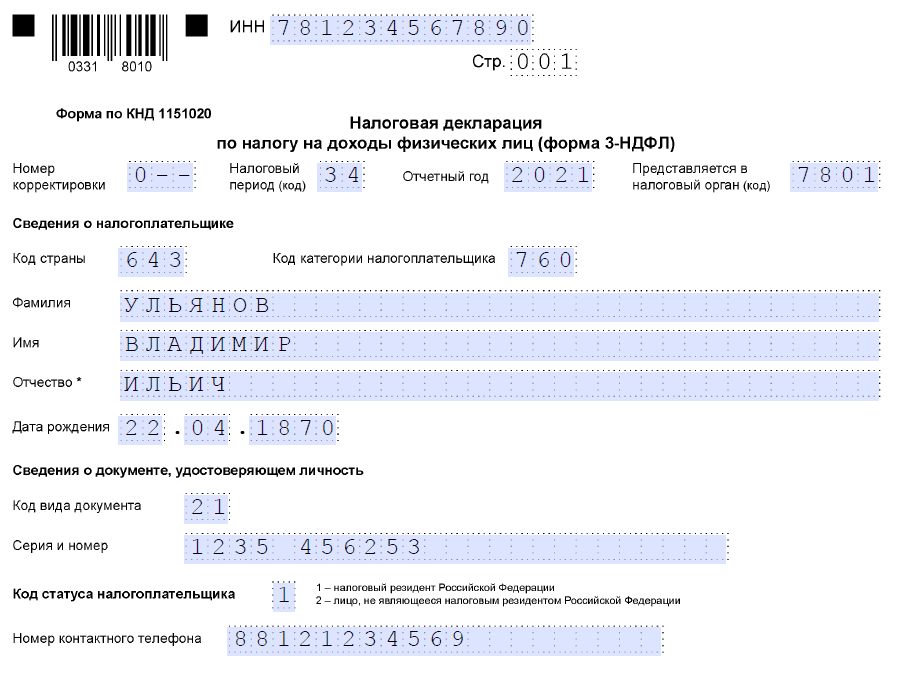

Пример 2. Заполнение налоговой декларации 3-НДФЛ (доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны)

Копылова Инна Юрьевна в 2020 году продала Садовой Анне Николаевне автомобиль за 350 тыс. руб. Данный автомобиль был приобретен в 2019 году за 340 тыс. руб. Все документы, подтверждающие факт этой покупки (договор купли-продажи, платежные документы), у Инны Юрьевны сохранились.

2021 Инна Юрьевна представила в ИФНС России декларацию по форме 3-НДФЛ, данная декларация представлена в налоговый орган исключительно с целью отражения дохода от реализации машины, на какие-либо иные вычеты Инна Юрьевна не претендует.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Новый бланк декларации 3-НДФЛ за 2019 год в форматах Excel (Эксель), PDF (ПДФ) и последней редакции от 07. 2019, рекомендации по заполнению, образцы заполнения при продаже имущества, порядок сдачи в налоговую инспекцию.

Декларацию подают те люди, которые получили в 2019 году доход, облагаемый налогом. Документ не нужен, если налог с дохода был удержан налоговым агентом (например, компанией где вы работаете). В первую очередь в декларации указывают доходы от продажи личного имущества: квартиры, машины, дома, гаража, земельных участков и т. Сдать декларацию будет нужно, если вы хотите получить налоговые вычеты: стандартный, социальный, имущественный или инвестиционный. Например, если в 2019 году вы купили дом, квартиру, оплатили расходы по обучению, лечению и т. О том, как получить эти вычеты смотрите по ссылкам:

- Как получить вычет на лечение;

- Как получить вычет на обучение;

- Как получить вычет при покупке квартиры (или другой недвижимости).

Подробный порядок заполнения декларации 3-НДФЛ за 2019 год, а также порядок ее сдачи в налоговую инспекцию есть в статье «Декларация 3-НДФЛ».

Здесь новый бланк декларации 3-НДФЛ за 2020 год в форматах Excel (Эксель), PDF (ПДФ), TIFF (ТИФ) и последней редакции, рекомендации по заполнению формы, образцы заполнения при продаже имущества, порядок предоставления документа в налоговую инспекцию.

Декларацию подают те люди, которые получили в 2020 году доход, облагаемый налогом. Документ не нужен, если налог с дохода был удержан налоговым агентом (например, компанией где вы работаете). В первую очередь в декларации указывают доходы от продажи личного имущества: квартиры, машины, дома, гаража, земельных участков и т. Сдать декларацию будет нужно, если вы хотите получить налоговые вычеты: стандартный, социальный, имущественный или инвестиционный. Например, если в 2020 году вы купили дом, квартиру, оплатили расходы по обучению, лечению и т. О том, как получить эти вычеты смотрите по ссылкам:

- Как получить вычет на лечение;

- Как получить вычет на обучение;

- Как получить вычет на детей;

- Как получить вычет с процентов по ипотеке;

- Как получить вычет при покупке квартиры (или другой недвижимости).

Подробный порядок заполнения декларации 3-НДФЛ за 2020 год, а также порядок ее сдачи в налоговую инспекцию есть в статье «Декларация 3-НДФЛ».

Указанный документ ФНС утвердил новый бланк налоговой декларации 3-НДФЛ, а также новый порядок ее заполнения и электронный формат представления. Соответственно, прежняя форма 3-НДФЛ, которая пока действует, утратит силу с 2021 года (утв. приказом ФНС от 03. 2018 № ММВ-7-11/569).

Обновление 3-НДФЛ обусловлено изменением законодательства (НК РФ) в части налогообложения доходов физических лиц – это Федеральные законы от 15. 2019 № 63-ФЗ и от 29. 2019 № 325-ФЗ.

ФНС отмечает, что общая структура формы 3-НДФЛ осталась прежней. Её новая версия 2021 отличается добавлением:

Кроме того, в расчете к Приложению 1 в соответствии с налоговым законодательством приведены строки 020 и 040, необходимые для отражения кадастровой стоимости недвижимости для расчета дохода от ее продажи.

Теперь новая форма декларации 3-НДФЛ состоит из:

- трёх основных листов – титульного листа, разделов 1 и 2 – которые обязательны для заполнения всеми налогоплательщиками;

- девяти приложений и трёх расчетов к ним (заполняют при необходимости).

Впервые новую форму декларации 3-НДФЛ физлицам необходимо заполнять с 2021 года для декларирования доходов, полученных в 2020 году.

Пример 3. Заполнение налоговой декларации 3-НДФЛ (вычет на лечение)

Пример № 1: общий случай

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 4: для ИП

Пример № 5: продажа доли в недвижимом имуществе

Мелихов Аркадий Сергеевич является резидентом РФ. В 2020 году им были получены доходы в виде выплат, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т. ) от работодателя АО «Скай» в размере 1 080 000 руб. С этой суммы работодателем в течение 2020 года был исчислен, удержан и перечислен в бюджет НДФЛ в размере 140 400 руб. Каких-либо иных доходов в 2020 году у Аркадия Сергеевича не было. Прав на стандартные налоговые вычеты он не имеет.

В 2020 году Аркадий Сергеевич оплачивал различные виды медицинских услуг (не являются дорогостоящими видами лечения). Все услуги были оказаны ему лично и его супруге в медицинских организациях РФ, имеющих соответствующие лицензии на осуществление медицинской деятельности. Общая стоимость этих услуг составила 80 тыс. руб. Кроме того, Аркадий Сергеевич оплачивал покупку лекарственных средств, назначенных ему лечащими врачами. Общая сумма, потраченная на лекарства, составила 25 тыс. руб.

Помимо этого, в ноябре 2020 года Аркадий Сергеевич заключил договор добровольного медицинского страхования и уплатил по нему взнос в размере 7 тыс. руб.

Что нового в 3-НДФЛ

Изменения в форме 3-НДФЛ в 2020 году были, в основном, незначительные и сводились к следующему:

- скорректированы штрихкоды;

- приведены в соответствие с НК РФ поля 071 – 073 Приложения 2 к декларации, в которых нужно отражать доходы по КИК, освобождаемые от НДФЛ;

- при расчете стандартного вычета в отдельной строке указывают сумму, уплаченную за лекарства;

- при отражении имущественного вычета по расходам на недвижимость нужно указать код “1”, если речь идет о затратах на новое строительство, или “2”, если объект был куплен.

Вместе с техническими правками (новые штрих-коды) в форме бланка 3-НДФЛ с 2021 года за 2020 год есть и существенные. Это:

Также см. “Примеры заполнения 3-НДФЛ за 2020 год при продаже автомобиля“.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Пример № 3: вычет на лечение

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т. ) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб. На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19. 2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г. , в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб. , а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

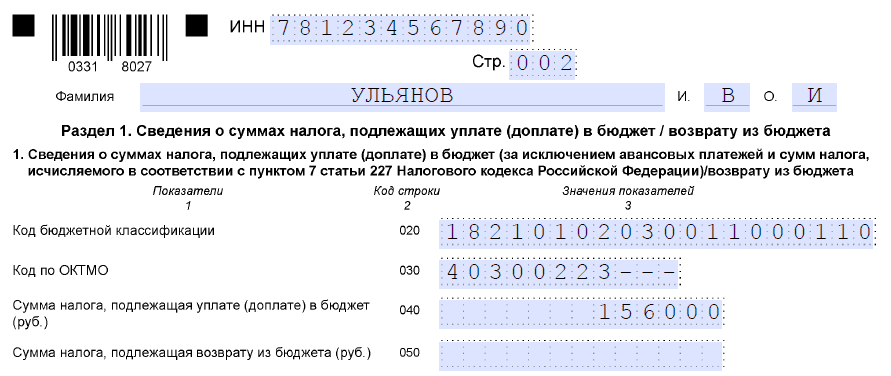

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

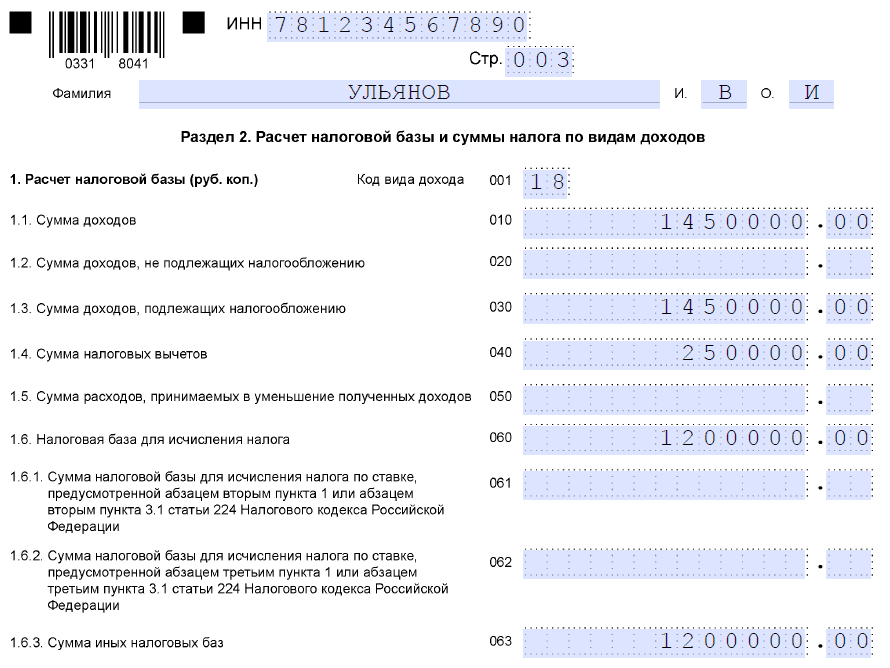

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219. 1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Кто обязан подавать декларацию 3-НДФЛ

Это должны делать:

- физические лица из числа ИП (пп. 1 п. 1 ст. 227 НК РФ);

- практикующие нотариусы и адвокаты, учредившие адвокатские кабинеты, а также иные лица, осуществляющие частную практику (пп. 2 п. 1 ст. 227 НК РФ);

- лица, получившие доход от физических лиц или организаций (не являющимися налоговыми агентами) по договору найма, трудовому договору и по договору гражданско-правового характера, включая договор аренды любого имущества (пп. 1 п. 1 ст. 228 НК РФ).

- лица, получившие доходы от продажи имущества, находившегося в собственности менее минимального срока владения, а также от реализации имущественных прав (переуступка права требования) (пп. 2 п. 1 ст. 228 НК РФ);

- лица, являющиеся резидентами и получившие доход от источников за пределами РФ (пп. 3 п. 1 ст. 228 НК РФ);

- лица, получившие иные доходы, которые не удержал налоговый агент (пп. 4. п. 1 ст. 228 НК РФ);

- лица, получившие выигрыш в лотерею, в азартных играх в сумме до 15 000 руб. (пп. 5 п. 1 ст. 228 НК РФ).

Полный перечень лиц, обязанных представить налоговую декларацию, приведен в статьях 227 и 228 НК РФ.

Сроки представления декларации 3-НДФЛ в 2020 году

Срок представления декларации 3-НДФЛ с заявленным доходом — до 30 апреля, срок уплаты — до 15 июля.

В 2020 году Постановлением Правительства РФ от 02. 2020 № 409 срок представления продлен на три месяца — до 30 июля 2020 года. Срок уплаты в 2020 году оставлен прежним.

Обратите внимание, что в текущем году срок уплаты был раньше, чем срок представления декларации. По этому вопросу налоговый орган рекомендовал в случае, если вы не успеваете сдать декларацию в установленный срок, рассчитать примерную сумму налога и уплатить её в бюджет до сдачи декларации.

Для ИП, входящих в состав субъектов малого и среднего предпринимательства (МСП), срок уплаты перенесен до 15 октября 2020 года.

Если в декларации заявлены вычеты без дохода, срок представления декларации ограничен только тремя годами, декларацию можно сдать в любое время в течение года.

Декларация 3-НДФЛ подается в налоговый орган одним из следующих способов (п. 3-4 ст. 80 НК РФ):

- на бумажном носителе — непосредственно в инспекцию, по почте с описью вложения или через МФЦ;

- в электронной форме — по ТКС или через личный кабинет налогоплательщика.

В каких случаях не надо сдавать декларацию 3-НДФЛ

От налога на доходы и обязанности подавать налоговую декларацию полностью освобождены граждане, которые продали объект недвижимости (квартиру, дом, комнату, землю), находящемся в собственности более минимального срока.

С 1 января 2020 года изменились условия освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом сократили с 5-ти до 3-х лет, если объект недвижимости (комната, квартира, жилой дом или доля в указанном имуществе) является единственным жилым помещением, находящимся в собственности налогоплательщика (включая совместную собственность супругов). При этом не учитывается жилье, которое приобрели в течение 90 календарных дней до даты государственной регистрации перехода к покупателю права собственности на проданное жилое помещение от налогоплательщика (Федеральный закон от 26. 2019 № 210-ФЗ).

До 2016 года минимальный срок владения недвижимостью составлял 3 года, но Федеральный закон от 29. 2014 № 382-ФЗ ввел ст. 217. 1 НК РФ, которая повысила этот срок с 3-х до 5-ти лет для имущества, которое было приобретено после 1 января 2016 года.

Трехлетний минимальный предельный срок владения объектом недвижимости был сохранен только для случаев, если право собственности на продаваемый объект недвижимости получено:

- в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи или близким родственником;

- в результате приватизации;

- в результате передачи имущества по договору пожизненного содержания с иждивением.

С 1 января 2020 года к этим условиям добавилась продажа единственного объекта недвижимости (комнаты, квартиры, жилого дома). Во всех остальных случаях минимальный срок владения недвижимостью составит 5 лет.

После продажи имущества налоговые органы в следующем году пришлют вам уведомление о необходимости сдать декларацию 3-НДФЛ, независимо от срока владения квартирой. Дело в том, что налоговый орган видит только дату отчуждения имущества без подробных нюансов сделки, он обязан предупредить вас о возможной необходимости подачи декларации.

Если срок владения имуществом превышает минимальный срок владения, сдавать декларацию не надо, в ответ на уведомление в адрес налоговых органов необходимо отправить пояснения и подтверждающие документы (договор купли-продажи, договор дарения, свидетельство о регистрации права собственности, выписка из ЕГРН, справка об уплате паевого взноса и т.

Сделать это можно через личный кабинет налогоплательщика на сайте налоговой.

Как определить срок владения имуществом

Срок начинает действовать с момента оформления имущества в собственность. Но в зависимости от условий сделки начало срока определяется по-разному.

Рассмотрим основные примеры.

Ситуация 1. Покупка имущества по договору купли-продажи

При приобретении квартиры срок владения начинается с даты государственной регистрации права собственности (ст. 131, 223 ГК РФ).

Краснов заключил договор купли-продажи 25 декабря 2016 года, получил деньги в течение 5-ти дней. Документы на государственную регистрацию подал в день заключения договора. Срок регистрации установлен в течение 7-ми рабочих дней (в зависимости от способа предоставления документов).

Свидетельство о государственной регистрации зарегистрировано 10 января 2017 года (с учетом нерабочих дней), получено 11 января.

Начало срока владения начинается с 10 января, независимо от того, когда был заключен договор купли-продажи недвижимости.

Необлагаемая продажа квартиры будет после 10 января 2020 года, если квартира является единственной, в ином случае — после 10 января 2022 года.

Ситуация 2. Покупка имущества по договору долевого участия

При приобретении квартиры по договору долевого участия, инвестирования или уступки права требования срок владения начинается с даты государственной регистрации права собственности на квартиру.

Но вычет за покупку квартиры можно начать заявлять с момента подписания акта приема-передачи на квартиру (Письма Минфина России от 15. 2012 № 03-04-05/9-1315; 14. 2013 № 03-04-05/9-103).

Иноков заключил договор долевого участия на строительство квартиры в 2014 году. Квартира была построена в 2015 году и передана по акту приема-передачи.

Право собственности на квартиру оформлено лишь в 2016 году. В 2018 квартира была продана, срок владения в данном случае составил два года.

Ситуация 3. Приобретение имущества по договору с жилищно-строительным кооперативом (ЖСК)

При приобретении квартиры у ЖСК срок владения начинается с выплаты паевого взноса, получения справки о полной выплате и подписания акта приема-передачи, а не с даты получения свидетельства о государственной регистрации права собственности.

Регистрация права носит заявительный характер. Даже если квартира не зарегистрирована, правообладатели могут воспользоваться имущественным налоговым вычетом на основании справки о полной оплате.

В 2009 году Яковлев заключил договор с ЖСК на строительство квартиры. В 2011 году квартиру построили, паевой взнос был выплачен полностью.

В 2020 году Яковлев решил продать эту квартиру, для чего потребовалось оформить право собственности.

В 2021 году от налогового органа Яковлеву придет уведомление о представлении декларации 3-НДФЛ, в ответ на которое необходимо будет представить лишь справку о полной выплате паевого взноса.

Ситуация 4. Приобретение имущества в результате приватизации

Если квартиру приватизировали после 1 января 1998 года, срок владения начинается с момента регистрации права собственности. А если приватизация была до 1 января 1998 года, срок владения исчисляется с даты заключения договора о передаче имущества в собственность.

Маркелов приватизировал квартиру в 1991 году. В 2020 году он решил продать квартиру и оформил свидетельство о государственной регистрации права собственности.

В 2021 году сдавать декларацию и показывать доход не надо. В ответ на уведомление от налоговых органов необходимо приложить копию договора на приватизацию.

Ситуация 5. Имущество получено в наследство

Если квартира получена в наследство, то срок владения начинается со дня смерти прежнего владельца.

Есть два исключения из данного случая. Если один из супругов наследует после смерти другого квартиру, приобретенную в браке, срок владения исчисляется с даты государственной регистрации права собственности на квартиру.

Пример 2

В 2014 году супруги купили квартиру, оформили её в общую долевую собственность. В 2019 году супруг умер, в 2020-ом супруга решила продать квартиру. Сдавать декларацию в данном случае не требуется. Срок владения превышает 3 года. Так как квартира была приобретена в браке, она является общей совместной собственностью супругов.

Если собственник одной доли в квартире наследует другую долю в результате смерти собственника, срок владения начинается с даты первоначальной регистрации права собственности на долю в квартире.

Когда первая доля принадлежит новому собственнику более 3-х лет или 5-ти лет, при продаже всего объекта недвижимости налог оплачивать не нужно, даже если вторая доля была получена намного позже.

Пример 3

В 2010 году мама и сын купили квартиру в долевую собственность по ½ на каждого. В 2018 году мама умерла, и наследство получил сын.

В 2020 году сын решил продать квартиру. В данном случае срок владения имуществом определяется по первоначальной регистрации права собственности на долю в 2010 году.

Ситуация 6. Квартира получена на безвозмездной основе

При получении квартиры в дар срок владения начинается с даты государственной регистрации права собственности.

В 2014 году Алферова получила от брата квартиру в дар. В 2018 году было зарегистрировано право собственности, в следующем 2019-ом квартира была продана.

В 2020 году необходимо будет сдать декларацию, так как срок владения был меньше минимального. В декларации можно заявить имущественный вычет в размере 1 млн руб. , так как документально подтвержденных расходов нет.

Ситуация 7. Построенный дом

Если дом построен самостоятельно, срок владения исчисляется с даты регистрации права собственности на данный объект.

С 2010 по 2016 год Сорокин строил дом на земельном участке. Строительство было завершено в январе 2016 года, а в марте оформлено право собственности.

Дом является единственным объектом недвижимости. При реализации после января 2019 года он не будет облагаться налогом.

Ситуация 8. Право собственности признано через суд

Если право на имущество признано в судебном порядке, то срок владения начинается со дня вступления решения суда в законную силу.

В 2014 году Новиков обжаловал договор наследства в суде. По договору наследования всё имущество отходило только его брату.

В 2016 году суд постановил, что половина имущества по договору должна перейти в собственность Новикову. Регистрация права на имущество была оформлена в 2018 году, а реализация — в 2020-ом. Срок владения имуществом начинается с 2016 года, со дня вступления в законную силу решения суда.

Как уменьшить платеж в декларации

При продаже имущества до истечения минимального срока владения продавцу необходимо заполнить и подать декларацию 3-НДФЛ, при этом можно уменьшить сумму налога, применив один из вычетов:

- сумма фактически произведенных расходов, связанных с приобретением этого имущества, которые должны быть подтверждены документально: затраты на приобретение, постройку недвижимости, проценты по ипотеке (пп. 2 п. 2 ст. 220 НК РФ);

- имущественный вычет в размере 1 млн руб. при продаже жилых домов, квартир, комнат, садовых домов, земельных участков (долей в перечисленной недвижимости) или в размере 250 000 руб. – при продаже иных объектов недвижимости (например, машины, гаража). Данный вычет применяется в том случае, если расходы нельзя подтвердить документально, например, при договоре дарения (пп. 1 п. 2 ст. 220 НК РФ).

Таким образом, продажа недвижимого имущества стоимостью до 1 млн руб. , а также иного имущества стоимостью до 250 000 руб. является необлагаемой.

Пример применения вычета в 1 млн руб.

Модестов получил в наследство квартиру в 2020 году кадастровой стоимостью 3 млн руб. и решил продать её в этом же году. Продажа осуществляется раньше минимального срока владения и документально подтвержденных расходов на приобретение нет.

В данном случае можно воспользоваться имущественным вычетом в размере 1 млн руб. Сумма к уплате составит: 260 000 руб. = (3 млн руб. – 1 млн руб. )*13 %

Пример применения вычета с подтвержденными расходами

Кораблев купил квартиру в 2018 году за 4,5 млн руб. и продал в 2020 году за 4,2 млн руб. , кадастровая стоимость составляет 4,3 млн руб. Так как сумма фактически понесенных расходов больше, чем сумма продажи и кадастровой стоимости, то налог к уплате в декларации не возникнет.

При реализации имущества важным показателем является его кадастровая стоимость. Так, если стоимость имущества по договору будет меньше 0,7 кадастровой стоимости, то рассчитывать налог придется исходя из кадастровой стоимости.

Пример расчет с кадастровой стоимостью

Смирнов купил квартиру в 2018 году за 3 млн руб. Продал квартиру в 2019 году за 3 млн руб. , кадастровая стоимость квартиры составляет 6 млн руб.

Хотя сумма фактически понесенных расходов и сумма дохода одинаковая и составляет 3 млн руб. , налог заплатить придется, так как кадастровая стоимость превышает фактическую в два раза.

Сумма к уплате составит: 156 000 руб. = (6 млн руб. * 0,7 понижающий коэффициент — 3 млн руб. (затраты))*13 %

Виды налоговых вычетов

Предоставляются определенным категориям граждан и родителям. В большинстве случаев стандартные налоговые вычеты предоставляет работодатель, который не удерживает из заработной платы НДФЛ. Вычет может быть предоставлен «на себя» и на детей.

Стандартный налоговый вычет «на себя»

Могут получить следующие льготные категории налогоплательщиков:

- инвалиды;

- участники боевых действий, ветераны ВОВ, военнослужащие;

- чернобыльцы и иные лица, пострадавшие от радиационных аварий или в результате испытаний ядерных установок, ядерного оружия и космической техники, а также во время учений и иных работ на подобных объектах;

- другие категории лиц, перечисленные в пп. 1, 2 п. 1 ст. 218 НК РФ.

Стандартный налоговый вычет на детей

Предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок. То есть такой вычет получает каждый родитель до достижения ребенком возраста 18 лет или до 24 лет, если ребенок проходит очную форму обучения. Единственный родитель получает вычет в двойном размере.

Для получения перечисленных выше вычетов необходимо написать заявление на работе и предоставить подтверждающие документы (свидетельство о рождении, договор с учебным заведением и т.

Чтобы проверить, получаете ли вы вычет на детей у работодателя, можно взять справку 2-НДФЛ за прошлый год и посмотреть коды вычета в справке с номерами 126 (за одного ребенка), 127 (за второго ребенка), 128 (за третьего ребенка) и т. Если они есть, то вычет вам предоставляют. Если же вы имеете право на вычет и не получали его у работодателя, то можно указать их в декларации 3-НДФЛ и вернуть эту сумму в налоговой.

Социальные налоговые вычеты

Предоставляются в случае, если вы понесли затраты:

- на покупку любых лекарств, на которые есть рецепт от врача (с 2019 года можно получить вычет за покупку любых лекарств, а не только из специального перечня, как было раньше; для возврата потребуется рецепт от врача на утверждённом бланке и чеки из аптеки);

- на благотворительные цели и пожертвования (по общему правилу не более 25 % от вашего налогооблагаемого дохода за год);

- на своё обучение, а также обучение своих детей, подопечных, братьев и сестер;

- на свое лечение, а также лечение супруга, родителей, детей и подопечных; возврат за лечение детей осуществляется до достижения ими 18 лет;

- на негосударственное пенсионное обеспечение и добровольное пенсионное страхование в свою пользу или в пользу членов семьи и близких родственников, а также на добровольное страхование жизни по договорам, заключаемым на срок не менее пяти лет в свою пользу или в пользу супруга, родителей или детей;

- на уплату дополнительных страховых взносов на накопительную пенсию;

- на прохождение независимой оценки своей квалификации.

Общая сумма всех социальных вычетов, заявленная по декларации, не может превышать 120 000 руб. в год.

Вычет по расходам за обучение детей ограничен 50 000 руб. на одного ребенка на обоих родителей. По дорогостоящим видам лечения ограничений нет (в справке об оплате медицинских услуг указан код — 2). По обычному лечению лимит установлен в 120 000 руб. (в справке код — 1).

Инвестиционные налоговые вычеты

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции:

Вычет при продаже ценных бумаг действует при их реализации, если документы находились в собственности не менее 3-х лет в размере суммы не более 3 млн руб. , умноженной на количество лет владения. При условии, что ценные бумаги размещались не на индивидуальном инвестиционном счете.

- Вносил личные денежные средства на свой индивидуальный инвестиционный счет.

- Получал доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Имущественные налоговые вычеты

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом:

- продажа имущества (вычет применяется в размере 1 млн руб.);

- покупка жилья (дома, квартиры, комнаты и т.п.);

- строительство жилья или приобретение земельного участка для этих целей;

- выкуп у налогоплательщика имущества для государственных или муниципальных нужд;

- погашение процентов по целевым займам (кредитам), израсходованным на приобретение указанной недвижимости либо полученным в целях рефинансирования таких кредитов.

Заявить налоговый вычет по покупке квартиры, дома, комнаты и т. можно со следующего года после оформления квартиры в собственность. Пенсионеры могут заявить вычеты за три предыдущих года, которые предшествовали покупке квартиры.

Жилье должно быть приобретено за свои средства, которые можно документально подтвердить. Максимальный вычет на жилье, который можно получить, это 2 млн руб. То есть вернут 13 % от этой суммы — 260 000 руб.

Размер вычета за год зависит от суммы уплаченного НДФЛ за этот же год. Возврат можно осуществлять в течение всей жизни, пока вся сумма не будет исчерпана.

Получить вычет при покупке квартиры (дома и т. ) можно будет также на детей (подопечных) независимо от возраста, если они признаны судом недееспособными.

До 2014 года воспользоваться правом на получение имущественного вычета можно было только на один объект жилья. С 2014 года право ограничено лишь суммой возврата в 260 000 руб. То есть при покупке жилья после 2014 года (с условием, что до этого вы не воспользовались правом на вычет за жилье) возврат можно осуществить за несколько объектов недвижимости, пока сумма возврата не достигнет лимита.

После того как налогоплательщик использует имущественный вычет полностью, то есть всю предельную сумму, повторное предоставление данного налогового вычета не допускается (п. 11 ст. 220 НК РФ).

При приобретении земельного участка для жилищного строительства вы сможете заявить вычет только после того, как построите дом и зарегистрируете право собственности (пп. 2 п. 3 ст. 220 НК РФ; ч. 1 ст. 28 Федерального закона от 13. 2015 № 218-ФЗ).

Вычет на погашение процентов по кредиту, израсходованному на приобретение или строительство жилья и земельных участков, либо полученному в целях рефинансирования кредита, предоставляется в сумме фактически произведенных расходов на проценты, однако не может превышать 3 млн руб. и ограничен одним жильем. Данное ограничение действует в отношении кредитов, которые получены с 2014 года.

По кредитам, полученным до 2014 года, имущественный вычет предоставляется без ограничения (п. 4 ст. 220 НК РФ; пп. 1, 4 ст. 2 Федерального закона от 23. 2013 № 212-ФЗ).

С 2021 года получить вычет при покупке квартиры по ипотечным процентам при рефинансировании кредита можно будет, даже если рефинансирование делал не банк, а иная организация.

Профессиональные налоговые вычеты

По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях вместо учета фактически произведенных расходов индивидуальные предприниматели могут получить вычет в размере 20 % от общей суммы полученного ими дохода.

Перечень доходов, в отношении которых можно получить вычеты:

- доходы, полученные индивидуальными предпринимателями;

- доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, которые занимаются частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке

Достаточно часто у лиц, совершающих операции с ценными бумагами и финансовыми инструментами срочных сделок (ФИСС), по итогам года сумма расходов превышает величину доходов от такой деятельности.

Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует) получившийся убыток может быть перенесен на последующие годы (ст. 220. 1 НК РФ).

При этом необходимо помнить о следующих ограничениях:

- не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- убыток учитывается при расчете налога по соответствующим видам операций;

- убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- убыток, полученный по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг.

После поступления декларации в инспекцию налоговый орган начнет камеральную проверку — она проводится в течение 3-х месяцев. Если в течение этого времени налогоплательщик сдаст уточненную налоговую декларацию, то отсчет срока начнется заново.

После проверки декларации налоговый орган вынесет решение о возврате, частичном возврате или отказе в предоставлении вычета.

Заявление о возврате с реквизитами счета можно сдать одновременно с пакетом подтверждающих документов или после проведения камеральной налоговой проверки.

Возврат производится в течение одного месяца со дня получения налоговым органом такого заявления. С 2021 года заявление о возврате будет частью декларации 3-НДФЛ.

Как снизить сумму штрафа

В случае несвоевременной сдачи декларации 3-НДФЛ налогоплательщикам грозит штраф по п. 1 ст. 119 НК РФ. Сумма штрафа по декларации с доходами без уплаты составляет 1 000 руб. или 5 % от неуплаченной суммы за каждый день просрочки, но не более 30 % от этой суммы и не менее 1 000 руб.

До 2020 года налогоплательщика невозможно было оштрафовать, если декларация не была сдана в налоговую. С 2020 года при непредставлении декларации 3-НДФЛ налоговая просто проведет камеральную проверку без неё и доначислит сумму штрафа по кадастровой стоимости жилья. При продаже доходом станет цена сделки или 0,7 кадастровой стоимости (то, что будет больше по сумме). При дарении доходом будет считаться кадастровая стоимость недвижимости.

Сумму штрафа можно снизить как минимум в два раза (или больше) при наличии хотя бы одного смягчающего обстоятельства. Перечень смягчающих обстоятельств не исчерпывающий: чем их больше, тем меньше может быть сумма штрафа.

Уменьшить можно и минимальный штраф в 1 000 руб. Перечень смягчающих обстоятельств приведен в ст. 112 НК РФ:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

К последнему пункту можно отнести такие обстоятельства как:

- совершение подобного правонарушения впервые;

- наличие несовершеннолетних детей или детей до 24 лет, находящихся на очной форе обучения;

- преклонный (пенсионный) возраст;

- незначительный период непредставления декларации или неуплаты налога (от 1 до 10 дней);

- раскаяние и признание своей вины;

- отсутствие умысла на совершение нарушения.

Чем больше будет указано смягчающих обстоятельств в ходатайстве, тем больше шансов на снижение суммы штрафа больше чем в два раза.

Пример ходатайства

При вынесении решения о привлечении к налоговой ответственности за непредставление в установленные сроки декларации по 3-НДФЛ за 2019 год прошу принять во внимание следующие смягчающие вину обстоятельства:

- Я первый раз привлекаюсь к налоговой ответственности за совершение налогового правонарушения.

- У меня на иждивении находятся два малолетних ребенка.

- Обязуюсь в дальнейшем сдавать налоговую отчетность своевременно, уплачивать налоги в полном объеме и в установленные сроки.

На основании вышеизложенного прошу уменьшить размер штрафных санкций по статье 119 НК РФ.

Свидетельство о рождении детей — 2 шт.

Не пропустите новые

публикации

Декларации 3 НДФЛ за другие годы в формате Excel (Эксель) и PDF (ПДФ) смотрите по ссылкам:

- декларация 3-НДФЛ за 2021 год;

- декларация 3-НДФЛ за 2019 год;

- декларация 3-НДФЛ за 2018 год;

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

Декларация 3-НДФЛ за 2020 год должна быть направлена в налоговую инспекцию не позднее 30 апреля 2021 года — пятница. Если документ предоставлен позже — вас оштрафуют. Минимальный штраф 1 000 руб. О том, в каких случаях вы должны подать декларацию 3-НДФЛ, как ее заполнить, оформить и направить в налоговую инспекцию смотрите по ссылке.

Загрузив и открыв декларацию вы можете ее заполнить самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы.

3-НДФЛ за 2020 год в Excel (Эксель), PDF (ПДФ) и TIFF

При заполнении декларации 3-НДФЛ на компьютере нужно применять шрифт Courier New размер 16 — 18 пунктов. В наших бланках он стоит по умолчанию. Текст вносят в декларацию заглавными буквами. Например, ваше ФИО, название организации выдавшей вам паспорт, ваш адрес. Поэтому перед заполнением декларации нажмите на клавиатуре кнопку «Caps Lock». При заполнении декларации по НДФЛ от руки все данные вписывают печатными буквами.

Внимание!

Необходимо оформлять лишь те листы декларации для заполнения которых у вас есть необходимые данные. Поэтому большинство листов в декларацию не войдут. Из файла Эксель их лучше сразу удалить (из ПДФ или ТИФ их удалить не получится). Заполнять и сдавать их в налоговую инспекцию не нужно.

У большинства декларация состоит из 4-6 листов. Остальные листы заполняют в экзотических ситуациях (например, если в 2020 году вы получали выигрыши, подарки или продавали акции). При любых условиях в декларацию в обязательном порядке включают «Титульный лист», а также Разделы 1 и 2. Они должны входить в декларацию обязательно. Остальные листы заполняют при условии, что у вас были те или иные операции, которые должны на них отражаться. Если нет, то ни заполнять, ни сдавать их в инспекцию не нужно.

Например, в приложении 2 указывают доходы, полученные вне России. Если таких доходов у вас нет, то заполнять этот лист и сдавать его в инспекцию не нужно. В приложении 4 указывают определенные доходы, которые налогом не облагают (материальную помощь, стоимость подарков, стоимость призов, полученных на конкурсах и соревнованиях). Если у вас таких доходов нет приложение 4 ни заполнять, ни распечатывать, ни сдавать в инспекцию не нужно. Поэтому перед заполнением декларации 3 НДФЛ в Excel удалите лишние листы.

Двухстороняя печать декларации не допускается. Поэтому каждая страница декларации должна быть распечатана на отдельном листе.

Предположим, что в 2020 году вы получили доходы от продажи собственного имущества — машины. Вам нужно задекларировать полученный доход. Больше вам ничего не нужно (например, вычетов на обучение или лечение). Тогда в состав декларации вы включаете 5 листов:

- титульный лист;

- раздел 1 и раздел 2;

- приложение 1 и 6.

Когда нужно сдать 3-НДФЛ

Декларацию обязаны сдать те люди, которые получили в 2021 году доход, облагаемый налогом. Например, от продажи личного имущества: дома, квартиры, машины, гаража, земельного участка. Из этого правила есть исключение. Оно касается доходов, полученных в 2021 году и позже. Подробности ниже.

Доход должны задекларировать и те люди, которые получают деньги от собственной деятельности. Например, сдают имущество в аренду или оказывают платные консультации. Исключение предусмотрено только для самозанятых. Им отчитываться по форме 3-НДФЛ не нужно.

Кроме того, ее декларацию предоставляют те, кто хочет получить в 2021 году налоговый вычет: стандартный, социальный, имущественный или инвестиционный. Например, если в 2021 году вы оплатили расходы на обучение, лечение, покупку жилой недвижимости или внесли деньги на индивидуальный инвестиционный счет.

Подробности о заполнении декларации 3-НДФЛ за 2021 год, а также порядок ее сдачи в налоговую инспекцию есть в статье «Декларация 3-НДФЛ».

Когда не нужно сдавать 3-НДФЛ

Этот документ не потребуется, если налог с вашего дохода был удержан налоговым агентом. Например, компанией — работодателем.

Также отчитываться не придется, если у вас нет доходов, которые облагают налогом. Например, доходы в виде недвижимости (квартиры, дома), полученной в дар от ближайшего родственника, налогом не облагают. Получив такое имущество дохода, облагаемого налогом, у вас не будет. Поэтому и декларацию сдавать не надо. Еще пример. Вы продали квартиру, которая находилась у вас в собственности больше 5-ти лет. Такой доход не декларируют.

В закон внесли изменения, которые позволяют не сдавать декларацию при продаже имущества. Даже при условии, что оно находилось в вашей собственности меньше 3 (или 5-ти) лет. Так, если доход от продажи не превышает определенную сумму, то декларировать его вы не должны. Обязанности предоставить 3-НДФЛ, нет. Хотя, если очень хочется, это можно сделать добровольно.

Сумма, которая позволяет не отчитываться перед инспекцией, составляет:

- 1 000 000 руб. – если продана любая жилая недвижимость (комната, квартира, дом или доли в них) или земельный участок;

- 250 000 руб. – если продано любое другое имущество (автомобиль, нежилая недвижимость – апартаменты, яхта или самолет).

Эти новшества установлены статьей 229 Налогового кодекса в редакции закона от 02. 2021 № 305-ФЗ. Как мы сказали выше, новые правила применяют в отношении доходов, которые получены с 1 января 2021 года. Об этом сказано в письме Минфина России от 18. 2021 № 03-04-05/66549.

Это правило применяют в отношении только тех доходов, которые были получены в 2021 году и позже. По доходам 2020 года и раньше (2019, 2018 и т. ) применяют старый порядок. Вы обязаны декларировать доход от продажи вне зависимости от продажной цены имущества. Здесь имеет значение только срок, в течение которого оно было в вашей собственности.

Не должны сдавать и те люди, которые в 2021 году были зарегистрированы в качестве самозанятых. Конечно при условии, что с полученных доходов они заплатили 4 или 6 процентный налог.

Декларация 3-НДФЛ за 2021 год (скачать) по налогу на доходы в формате Excel (Эксель), PDF (ПДФ) или TIFF (ТИФ)

- декларация 3-НДФЛ за 2020 год;

- декларация 3-НДФЛ за 2019 год;

- декларация 3-НДФЛ за 2018 год;

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

Декларация 3-НДФЛ за 2021 год должна быть направлена в налоговую инспекцию не позднее 30 апреля 2022 года. Но этот день приходится на выходной – субботу. Затем майские праздники. Поэтому крайний срок переносится на 2 мая (понедельник). Это первый рабочий день после первого майского праздника.

Если сдать документ позже — вас оштрафуют. Минимальный штраф 1 000 руб. О том, в каких случаях вы должны подать декларацию 3-НДФЛ, как ее заполнить, оформить и направить в налоговую инспекцию смотрите по ссылке.

3-НДФЛ за 2021 год в Excel (Эксель), PDF (ПДФ) и TIFF

В декларации 15 листов. Но вам необходимо оформить лишь те листы, для заполнения которых у вас есть данные. Поэтому большинство листов в декларацию не войдут. Из файла Эксель их лучше сразу удалить (из ПДФ или ТИФ удалить лишние разделы не получится). Заполнять и сдавать их в налоговую инспекцию не нужно.

У большинства людей декларация будет состоять из 4-6 листов. Остальные заполняют в экзотических ситуациях (например, если в 2021 году вы получали выигрыши, подарки или продавали акции).

При любых условиях в декларацию в обязательном порядке включают «Титульный лист», а также Разделы 1 и 2. Они должны быть обязательно. Остальные листы заполняют при условии, что у вас были те или иные операции, которые должны на них отражаться. Если нет, то ни заполнять, ни сдавать их в инспекцию не нужно.

Например, в приложение 2 вписывают доходы, полученные за границей. Если таких доходов у вас нет, то заполнять и сдавать этот раздел не следует.

В приложении 4 указывают доходы, которые налогом не облагают (например, материальную помощь, стоимость подарков, стоимость призов, полученных на конкурсах и соревнованиях). Если у вас таких доходов нет, то и приложение 4 ни заполнять, ни распечатывать, ни сдавать в инспекцию не нужно.

Двухстороняя печать декларации не допускается. Каждая страница декларации должна быть распечатана на отдельном листе.

Заполнять форму лучше с конца. В зависимости от ситуации удобно заполнять декларацию в следующем порядке:

Сразу оговоримся, что мы не рассматривали экзотические ситуации. Вроде получения доходов за рубежом. В таких случаях состав нужных листов изменится, но принцип заполнения сохраниться в любом случае.

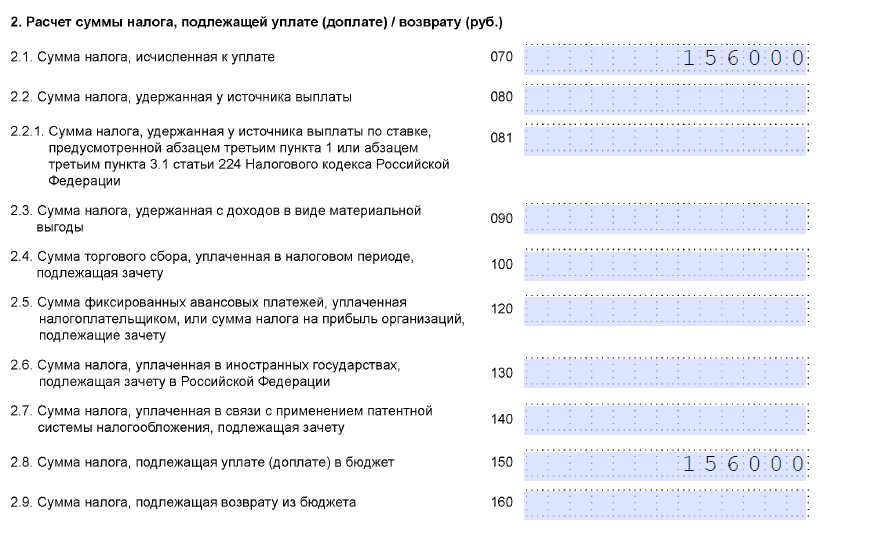

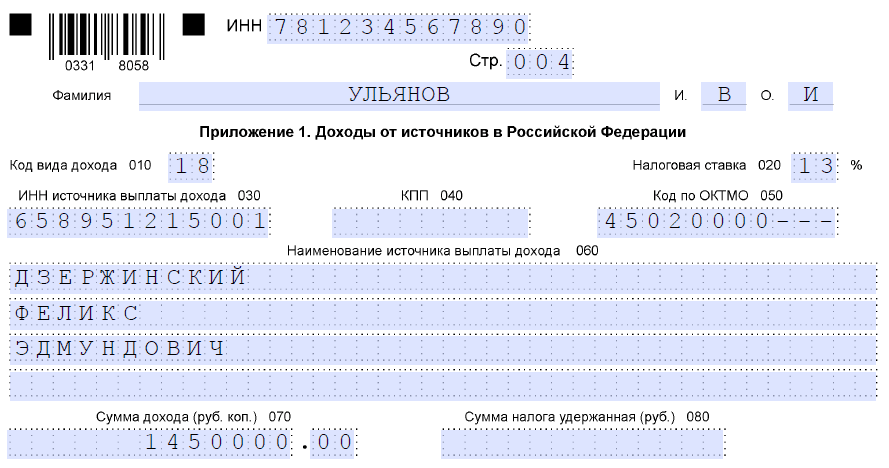

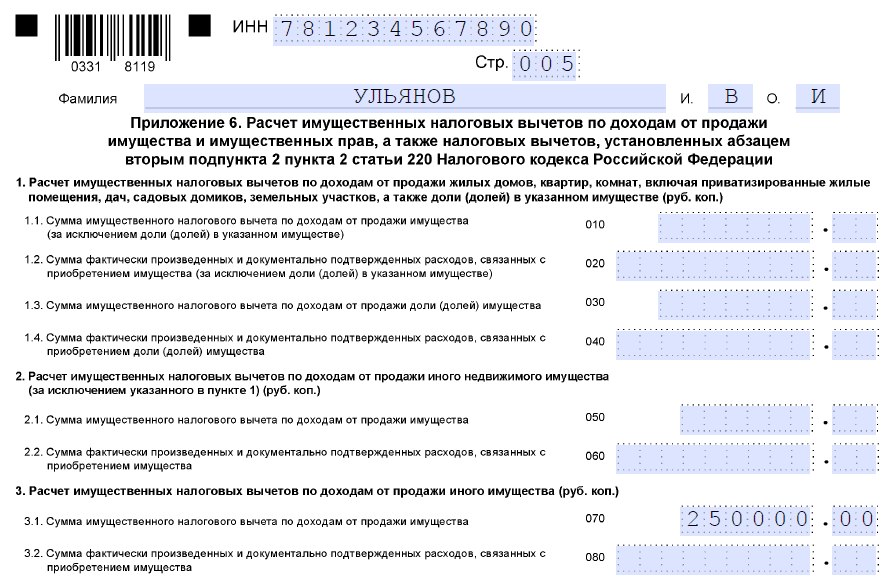

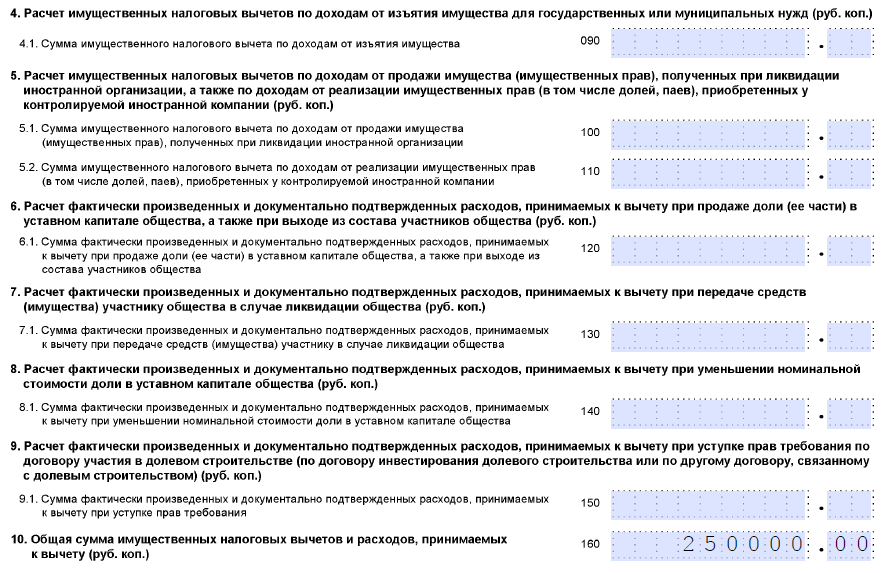

Покажем как заполнить документ на примере. Предположим, вы продаете машину, которая была в вашей собственности меньше 3 лет. Продажная цена 1 450 000 руб. Автомобиль покупает обычный гражданин. Доход от продажи вы уменьшаете на вычет – 250 000 руб.

Вы хотите только задекларировать доход. Больше вам ничего не нужно (например, вычетов на лечение или образование). Тогда в состав декларации вы включаете только 5 листов:

- титул – 1 лист;

- раздел 1 и раздел 2 – 2 листа;

- приложение 1 и 6 – 2 листа.

Титульный лист

В нем данные про вас: ИНН, ФИО, дата рождения, паспорт и т.

Раздел 1. Сумма налога

Тут сумма налога, которую надо заплатить или ноль, если налог платить не надо.

Раздел 2. Расчет налога

Сюда вписывают доход от продажи машины, суммы, которые его уменьшают (вычет или расходы по покупке), расчет суммы налога.

Приложение 1. Сумма дохода

В нем доходы, которые вы получили в 2021 году. Если вы получали доход по месту работы и налог с него был удержан работодателем, то их вписывать в приложение не нужно. Достаточно указать только поступления от продажи транспорта.

Приложение 6. Вычеты и расходы

Здесь суммы, на которые вы уменьшаете доход при расчете налога (вычет или расходы). Вы уменьшаете доход на вычет.

Это все, что вам понадобится, чтобы отчитаться за полученный доход. Остальные листы не нужны.

Декларация 3-НДФЛ за 2019 год (скачать) по налогу на доходы в формате Excel (Эксель) и PDF (ПДФ)

- декларация 3-НДФЛ за 2018 год;

- декларация 3-НДФЛ за 2017 год;

- декларация 3-НДФЛ за 2016 год;

- декларация 3-НДФЛ за 2015 год;

- декларация 3-НДФЛ за 2014 год.

Декларация 3-НДФЛ за 2019 год должна быть направлена в налоговую инспекцию не позднее 30 апреля 2019 года — четверг. Если документ предоставлен позже — вас оштрафуют. Минимальный штраф 1 000 руб. О том, в каких случаях вы должны подать декларацию 3-НДФЛ, как ее заполнить, оформить и направить в налоговую инспекцию смотрите по ссылке.

3-НДФЛ за 2019 год в Excel (Эксель) и PDF (ПДФ)

Внимание!

Необходимо оформлять лишь те листы декларации для заполнения которых у вас есть необходимые данные. Поэтому большинство листов в декларацию не войдут. Из файла Эксель их лучше сразу удалить (из ПДФ их удалить не получится). Заполнять и сдавать их в налоговую инспекцию не нужно.

У большинства декларация состоит из 4-6 листов. Остальные листы заполняют в экзотических ситуациях (например, если в 2019 году вы получали выигрыши, подарки или продавали акции). При любых условиях в декларацию в обязательном порядке включают «Титульный лист», а также Разделы 1 и 2. Они должны входить в декларацию обязательно. Остальные листы заполняют при условии, что у вас были те или иные операции, которые должны на них отражаться. Если нет, то ни заполнять, ни сдавать их в инспекцию не нужно.

Предположим, что в 2019 году вы получили доходы от продажи собственного имущества (машины, квартиры, дачи, гаража и т. Вам нужно задекларировать полученный доход. Больше вам ничего не нужно (например, вычетов на обучение или лечение). Тогда в состав декларации вы включаете 5 листов.