Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Справки 2-НДФЛ в 2022 году

Включенная в расчет 6-НДФЛ новая форма справки подается в итоговом отчете за 2021 год. Отчитываемся по-новому начиная с 2022 года. Предельный срок сдачи расчета с приложением по физлицам — до 01.03.2022.

Где можно получить справку 2-НДФЛ и кто ее выдает

2-НДФЛ берут в бухгалтерии по месту работы (учебы) или налоговой службе. Документ выдается через 3 дня с момента обращения. Для получения справки необходимо составить письменное заявление и указать, какой период интересует. Заявление пишется на имя руководителя организации или главного бухгалтера. Цель получения документа гражданин указывать не обязан.

Для создания документа необходимо открыть раздел «Налог на доходы физического лица», который находится в «личном кабинете», затем зайти в подпункт «Сведения о справках 2-НДФЛ», выбрать интересующий период. На бланке имеется электронная подпись получателя. Документ выдается бесплатно.

В налоговую инспекцию сведения предоставляются до 1 апреля. В личном кабинете они доступны с мая или июня, после того, как будут обработаны. Здесь отражается справка 2-НДФЛ, в которой содержатся сведения за прошедший год. Справку за текущий год можно взять у работодателя.

Куда чаще всего приходится предоставлять 2-НДФЛ

Чаще всего такая справка требуется для предъявления:

- В банк (при оформлении кредита, а также расчета ежемесячных выплат по процентам);

- В налоговую службу;

- В судебные инстанции;

- В бухгалтерию по месту новой работы;

- В управление (отделы) социальной защиты населения для получения пособий.

Когда 2-НДФЛ не требуется

Существуют ситуации, при которых работодатель не обязан предоставлять в налоговую службу справку 2-НФДС на какого-либо сотрудника. Это происходит в тех случаях, когда:

- На протяжении отчетного года работнику не начислялась зарплата, и не выдавались другие денежные средства, то есть организация не удерживала с него налоги;

- Работник получал доходы, не облагаемые налогом (к ним относятся, например, денежные призы, выплаты донорам, вознаграждения ветеранам труда и т. д.);

- У сотрудника имелись доходы, которые он должен был вносить в собственную налоговую декларацию (прибыль малого бизнеса, доходы от продажи сельхозпродукции, выращенной на собственном земельном участке и другие). В таких случаях отчет о налогах возлагается на самого человека.

Срок действия 2-НДФЛ

Различные организации сами устанавливают срок действия такого документа.

Например, банки при выдаче кредитов обычно требуют, чтобы давность получения 2-НДФЛ составляла не больше 30 дней. При этом в справке должны содержаться сведения за последние 6 месяцев.

Для передачи в налоговые органы требуются данные за весь последний год.

В случае оформления пособия по беременности и родам предоставляются сведения о зарплате и удержании налогов за последние 2 года.

Как отчитываются сейчас за прошлые годы

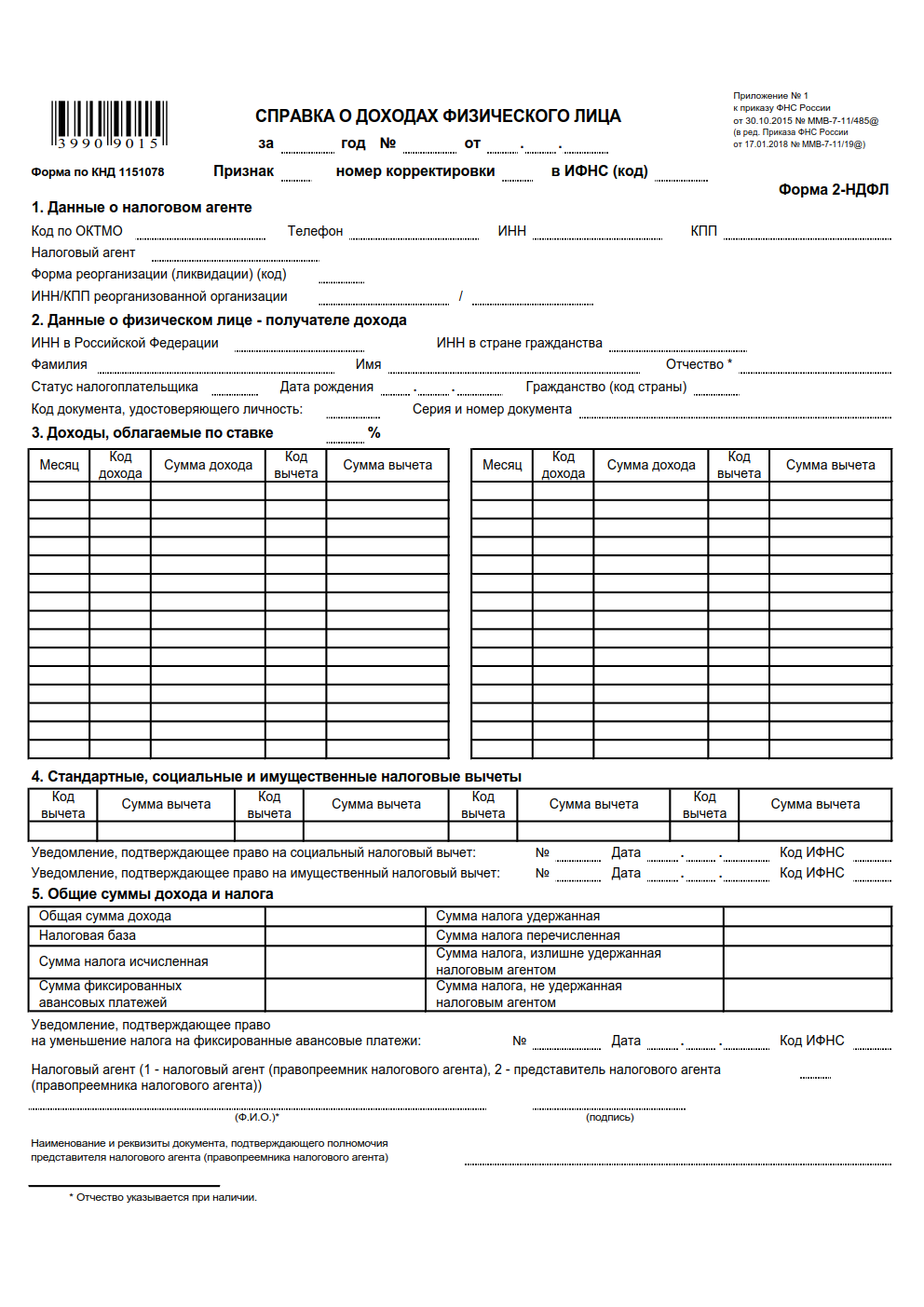

Форма, действовавшая в 2018 году

Срок сдачи 2-НДФЛ за 2020 год

Срок для сдачи справок различен в зависимости от цели ее представления. Если представляются справки о суммах НДФЛ, которые невозможно было удержать в течение отчетного года (2-НДФЛ с признаком «2» или «4»), то срок для подачи таких справок – не позднее 1 марта 2021 года. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу, с дохода которого не представилось возможным удержать НДФЛ (ст. 216, п. 5 ст. 226 НК РФ).

Если же справка содержит сведения обо всех полученных физическим лицом доходах за год (2-НДФЛ с признаком «1» и «3») , то подать ее нужно не позднее 1 апреля года 2021 года. Когда последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

В случае несвоевременного представления справок, к налоговому агенту будут применены штрафные санкции в соответствии с п. 1 ст. 126 НК РФ в размере 200 руб. за каждую несвоевременно представленную (непредставленную) справку.

В том случае, когда налоговый орган до представления работодателем корректирующей справки, выявит ошибки при заполнении 2-НДФЛ (например, ИНН физлица, номер его паспорта, сумма дохода или суммы НДФЛ), это повлечет штраф в размере 500 руб. за каждую неверно заполненную справку (п. 1 ст. 126.1 НК РФ).

Что изменилось

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

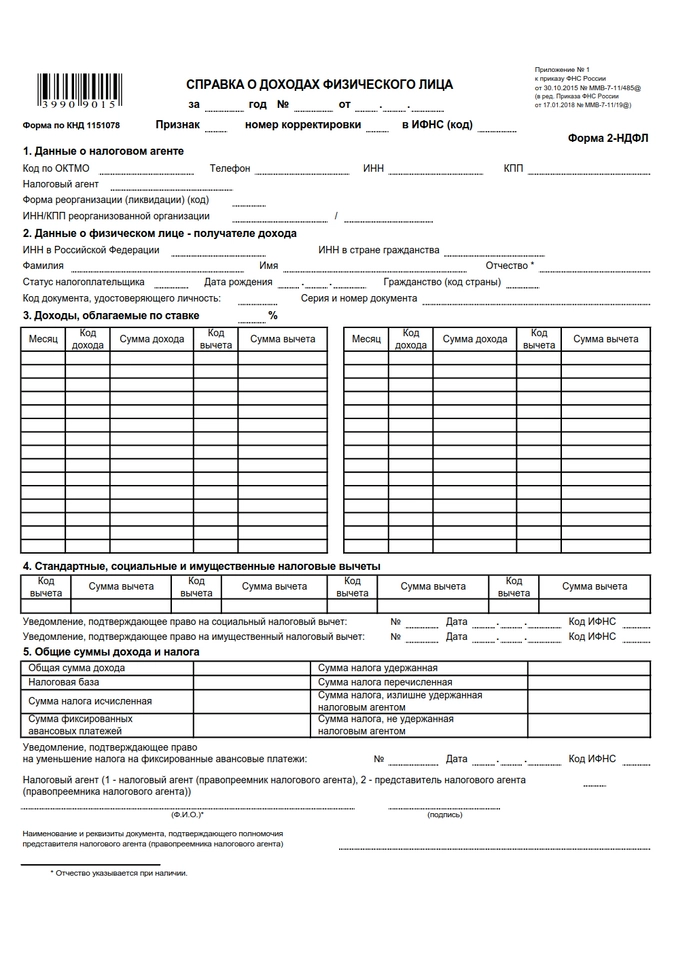

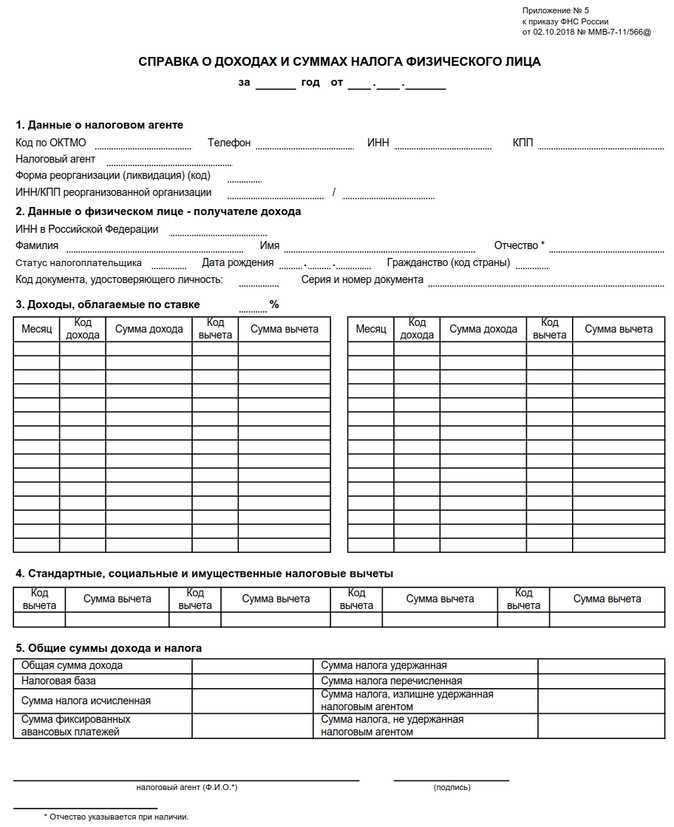

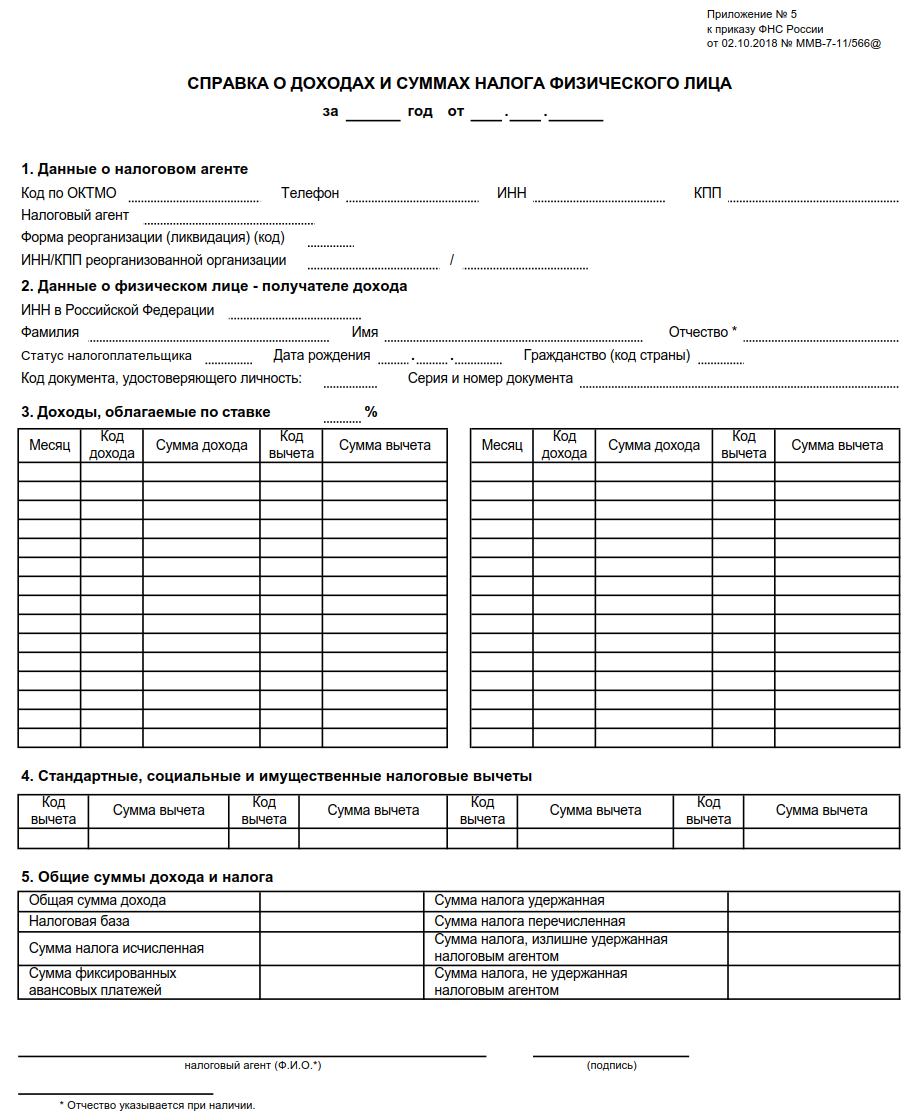

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Наиболее частые ошибки в заполнении справки 2-НДФЛ

На справке не должно быть никаких помарок и исправлений. Если допущена неточность, необходимо заполнить новый бланк.

Наиболее частыми ошибками являются:

- Искажение сведений по невнимательности, описки в цифрах, соответствующих суммам начислений и вычетов;

- Неправильное написание фамилии, имени, других паспортных данных работника или человека, составлявшего справку;

- Отсутствие подписи налогового агента, заполнявшего форму. По установленным правилам документ подписывается только синей ручкой. Печать нужно ставить только там, где имеется специальная пометка для нее. Печать не должна перекрывать подпись;

- Внесение даты в неверном формате (не «день-месяц-год», а «месяц-день-год»).

- Искажение признаков и кодов.

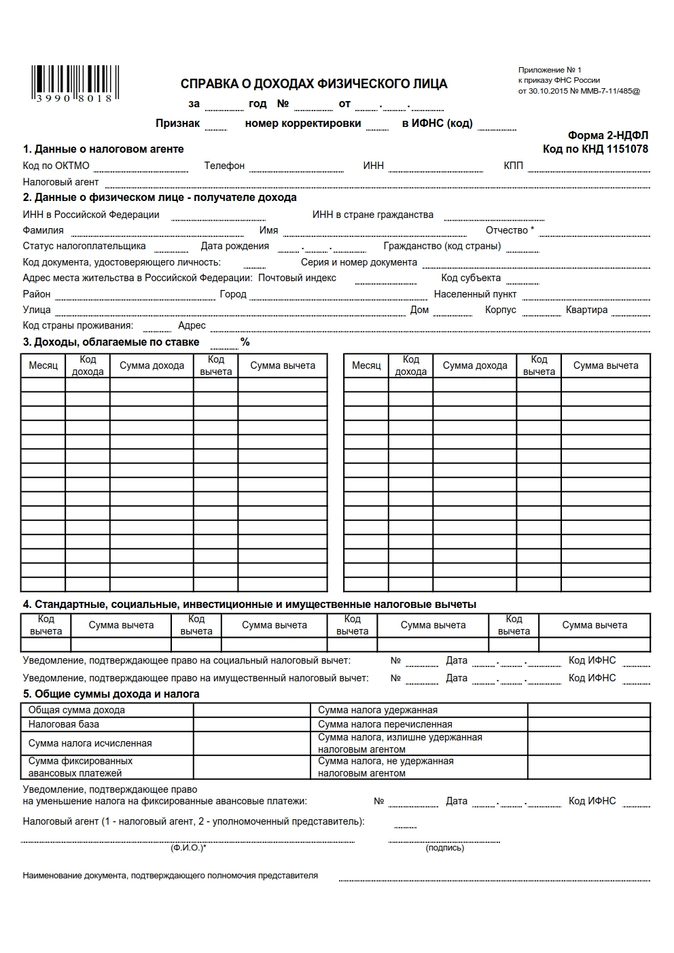

Образец заполнения формы 2-НДФЛ за 2019 год

Структура справки 2-НДФЛ по новой форме содержит:

- сведения о налоговом агенте;

- раздел 1 – сведения о физлице-налогоплательщике;

- раздел 2 – общие суммы дохода и НДФЛ за год;

- раздел 3 – налоговые вычеты (стандартные, социальные, имущественные);

- приложение (данные о доходах и вычетах в помесячной разбивке).

Пример

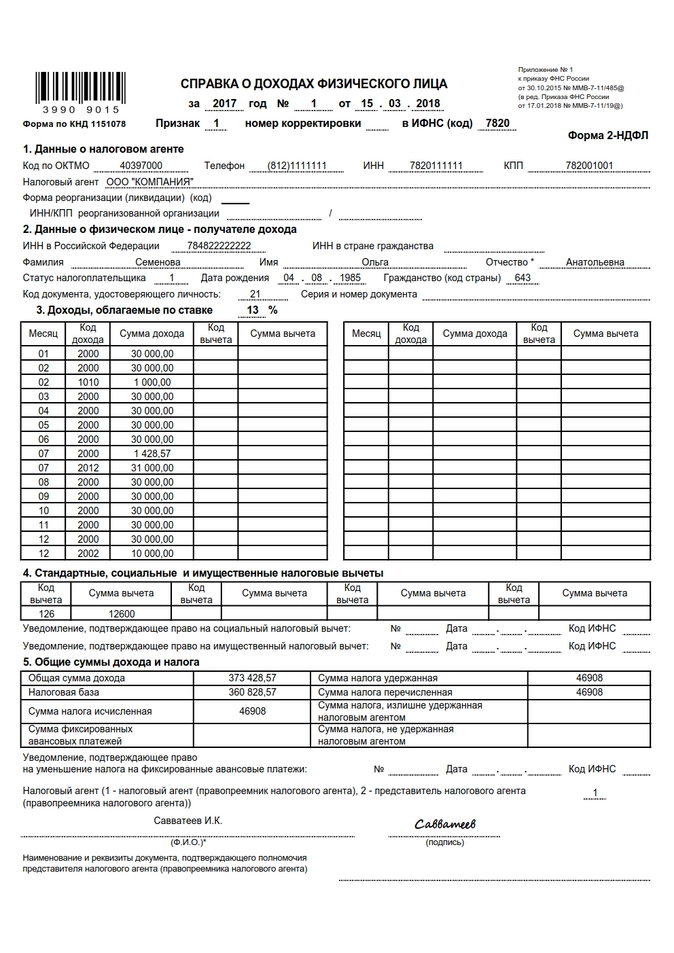

Рассмотрим на конкретном примере, как заполнить 2-НДФЛ по доходам водителя-экспедитора Иванова И.И., с окладом 28 000 руб. и имеющего двоих несовершеннолетних детей, на которых он оформил стандартный «детский» вычет в сумме 1400 руб. на каждого. В мае 2019 г.сотрудник находился на больничном, получив выплату по больничному листу в сумме 8 046 руб. и зарплату за фактически отработанное время в сумме 21 014 руб. Год отработан полностью. В декабре 2019 г. ему была выплачена премия по результатам работы в сумме 10 000 руб. (выплата предусмотрена условиями трудового договора).

Совокупный доход Иванова И.И. за 2019 г. составил:

(28 000 х 11 мес.) + 21 014 + 8 046 + 10 000 = 347 060 руб.

Поскольку годовой доход не превысил за год пороговую сумму в 350 000 руб., работник вправе пользоваться стандартным налоговым вычетом на детей в течение всего 2019 года (пп. 4 п. 1 ст. 218 НК РФ). Итого за год сумма «детского» вычета составит:

1 400 х 2 х 12 мес. = 33 600 руб.

Налогооблагаемая база для расчета НДФЛ составит:

347 060 – 33 600 = 313 460 руб.

Т.к. сторонних доходов, облагаемых по другим ставкам, у работника нет, справка 2-НДФЛ заполняется только для стандартной ставки обложения НДФЛ — 13%.

Общая сумма удержанного НДФЛ за 2019 г. составила:

313 460 х 13% = 40 750 руб.

Эти данные необходимо перенести в разделы 1, 2 и 3 формы 2-НДФЛ. В приложении отражаются сведения по месяцам.

Доход в виде заработной платы обозначается кодом «2000», оплата больничного листа – кодом «2300», премия за производственные показатели, выплачиваемая не из прибыли – кодом «2002».

Для «детских» вычетов используется код «126» на первого ребенка и «127» — на второго. Т.к. вычет стандартный, эти коды будут указаны в разделе 3, а в приложении в помесячной разбивке коды и суммы вычета на детей отражаться не будут. По каждому коду будет указана сумма 16800 руб. (1400 х 12 мес.).

В приложении необходимо помесячно указать суммы полученных доходов (других вычетов, кроме стандартного, у данного работника нет, поэтому коды вычетов в приложении не отразятся). Общая сумма дохода за все месяцы, указанная в приложении, должна совпадать с общей суммой дохода, указанной в разделе 2 справки.

Страницы справки заверяются подписью руководителя, проставляется дата заполнения.

Образец справки 2-НДФЛ 2020 г.

В чем разница между 2-НДФЛ и 3-НДФЛ

Справка 3-НДФЛ – это налоговая декларация, которую человек составляет сам (или пользуется услугами опытного помощника). В нее вносятся сведения о дополнительных доходах, не имеющих отношения к его служебной деятельности. 3-НДФЛ сдают в налоговую инспекцию для отчета о добросовестной выплате отчислений в пользу государства.

Справку 2-НДФЛ налогоплательщик самостоятельно не заполняет. Для ее получения он обращается к работодателю и через 3 дня ему выдают готовый документ.

Если гражданин является наемным работником, и имеет дополнительный доход, то для получения налогового вычета он должен предоставлять обе справки 2-НДФЛ и 3-НДФЛ.

Для индивидуального предпринимателя единственным документом, подтверждающим доходы, является налоговая декларация (3-НДФЛ).

Разница между этими документами состоит в том, что в 2-НДФЛ указываются доходы, получаемые от конкретного работодателя, причем ее можно получить за любой период (3, 6, 12, 24 месяца). В справку 3-НДФЛ вносятся сведения за 1 год.

Зачем нужна справка 2-НДФЛ

Она нужна работодателям для отчета перед налоговыми органами о финансовом статусе сотрудников, взыскании с них обязательных платежей.

Кроме того, 2-НДФЛ может потребоваться отдельным гражданам. Поводами для ее составления могут быть:

- Подача заявления на получение налоговых послаблений в связи с рождением ребенка или возникновением других ситуаций, предусмотренных законом;

- Обращение в суд по поводу взыскания алиментов или для разрешения конфликтной ситуации, возникшей из-за финансовых претензий к работодателю;

- Начисление пенсии по старости, расчет ее размеров;

- Оформление опекунства или усыновления ребенка;

- Сбор документов для поездки за границу (подтверждение материального положения);

- Получение статуса безработного и начисление денежного пособия;

- Расчет размеров пособия по беременности, родам и уходу за ребенком;

- Оплата больничного листа;

- Переход человека, имеющего какие-либо льготы и налоговые вычеты, на работу в другую организацию. Сведения, имеющиеся в 2-НДФЛ, учитываются бухгалтером при начислении ему зарплаты;

- Взятие денежного кредита в банке (в том числе ипотеки) или оформление аренды имущества.

Какие сведения содержатся в справке 2-НДФЛ

Здесь имеются следующие сведения:

- Паспортные данные физического лица (фамилия-имя-отчество, дата рождения, гражданство);

- Название организации, в которой работает человек, а также коды и реквизиты фирмы, содержащиеся в Едином государственном реестре;

- Сумма всех доходов, которые облагаются налогом;

- Общий размер удержаний за указанный период;

- Сумма вычетов, связанных с наличием у человека льгот, предусмотренных правилами Налогового кодекса Российской Федерации;

- Окончательная сумма доходов гражданина и уплаченных налогов с учетом всех положенных льгот.

Образец формы справки 2-НДФЛ, которую работодатели должны выдавать сотрудникам:

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и инвестиционные.

Стандартные – это снижение налоговых отчислений для налогоплательщиков, имеющих определенные льготы, а также вычеты на детей.

Право на снижение налога имеют, например, следующие категории налогоплательщиков1:

- Принимавшие участие в ликвидации Чернобыльской катастрофы;

- Участники испытаний ядерного оружия;

- Лица, переселенные из районов, подвергшихся радиоактивному загзязнению;

- Инвалиды Отечественной войны;

- Лица, находившиеся в Ленинграде во время блокады 1941-1944 гг;

- Герои Советского Союза или Герои России и другие.

Вычеты на детей предусмотрены для родителей (опекунов), выплачивающих налоги по ставке 13%. Право на снижение отчислений предоставляется до того момента, пока суммарный доход за все предыдущие месяцы с начала года не достигнет 350 тыс. руб. Как только он превысит этот показатель, льгота отменяется.

Право на стандартные вычеты имеют также налогоплательщики, имеющие ребенка-инвалида моложе 18 лет или учащегося (студента, аспиранта моложе 24), который является инвалидом I, II группы.

Социальные вычеты. Они предусмотрены для граждан, оплачивающих самостоятельно лечение или учебу, а также для тех работников, которые заключают договоры о пенсионном страховании.

Имущественные вычеты. Снижение налогов связано в данном случае с продажей или приобретением имущества (домов, садовых участков, квартир), выплатой процентов по кредиту.

Инвестиционные вычеты предусмотрены для людей, получающих доходы от продажи ценных бумаг, имеющих инвестиционный счет в банке.

На бланке 2-НДФЛ указываются реквизиты документов, подтверждающих права человека на соответствующие льготы и налоговые вычеты.

Имеется графа, в которой указывается вид доходов, получаемых данным физическим лицом. Каждому из видов соответствует определенный код, который вносится в данный документ.

- Код 1300 соответствует доходам, получаемым от использования авторских прав;

- 1400 – доходы, получаемые от сдачи в аренду имущества (кроме транспортных средств и компьютерных сетей);

- 1530, 1531 – доходы по операциям с ценными бумагами.

Профессиональные вычеты предусмотрены для лиц, занимающихся предпринимательской деятельностью или частной практикой.

Вычеты, связанные с переносом убытков на будущие периоды. Имеются в виду убытки от операций с ценными бумагами и производными финансовыми инструментами.

Сроки сдачи годового отчета

Дата предоставления годового расчета не зависит от того, удержан налог с выплаченных доходов или нет. Расчет 6-НДФЛ, в который теперь входит отчетность о доходности и налогах сотрудников, сдают до 1 марта следующего года. За 2021 год надо отчитаться не позднее 01.03.2022: это вторник, будний день, переносы не предусмотрены.

Справка 2-НДФЛ 2021 для сотрудников

По каждой налоговой ставке формируется отдельный документ. Готовую справку нельзя исправлять, в т.ч корректирующими средствами. Для распечатки нужно использовать черные и синие, фиолетовые оттенки чернил, но не цветные.

Числовые показатели доходов и вычетов указывают в рублях с копейками, налог – в целых рулях. Суммовые данные не могут принимать отрицательные значения.

Чтобы нагляднее показать, как работодателю составить справку по запросу работника, приведем числовой пример с конкретными суммами.

Работник ООО «Полесье» Якимов Александр Валерьевич в июне 2021 г. запросил в бухгалтерии компании справку 2-НДФЛ за текущий год. В 2021 г. у него имелись облагаемые подоходным налогом доходы:

- зарплата за январь-март по 40 000 руб., в апреле 12 800 руб., в мае 29 750 руб.;

- отпускные, выплаченные в апреле, 36 210руб.

Кроме того, в феврале Якимову в честь праздника 23 февраля был преподнесен подарок на сумму 5000 руб. из которых 4000 руб. не облагались в силу п. 28 ст. 217 НК.

Так как Якимов воспитывает ребенка возрастом 12 лет и подал соответствующее заявление в бухгалтерию компании, работодатель предоставляет ему стандартный вычет, по 1400 руб. в месяц (всего за январь-май 7000 руб.).

Со всех доходов в сумме 203 760 руб. было удержано 25 059 руб. подоходного налога. Эта же сумма, 25 059 руб., была полностью перечислена компанией в бюджет.

Бухгалтер ООО «Полесье» занес все данные в 2-НДФЛ для сотрудника 2021 г., образец которой показан ниже:

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Изменения, произошедшие в 2020 году

- Название «Справка о доходах физического лица» заменяется на «Справка о доходах и суммах налога физического лица»;

- Вместо 5 разделов имеется 3, зато добавлено отдельное приложение «сведения о доходах и соответствующих вычетах по месяцам налогового периода», в котором указываются коды доходов/вычетов, а также соответствующие денежные суммы;

- Из документа исключены «инвестиционные» вычеты;

- Изменен штрих-код справки 2-НДФЛ;

- Удалена строка с указанием места проживания физического лица;

- Появились новые пункты, связанные с подтверждением достоверности предоставленных сведений. В них указываются фамилия, имя, отчество налогового агента или его представителя, производившего выплаты/удержания. Вносятся реквизиты документа, подтверждающего полномочия налогового агента.

С 2020 года меняется срок сдачи 2-НДФЛ. Ее надо сдавать не до 1 апреля, а до 1 марта. Так как 1 марта в 2020 году приходится на воскресенье, то крайним сроком сдачи справки является 2 апреля (понедельник).

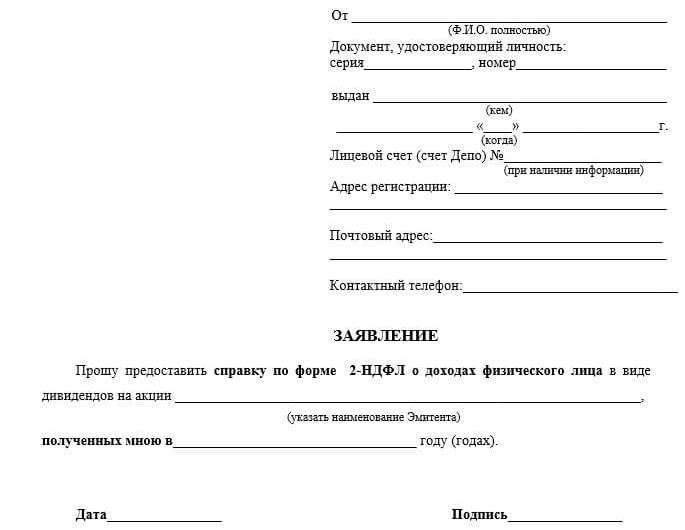

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

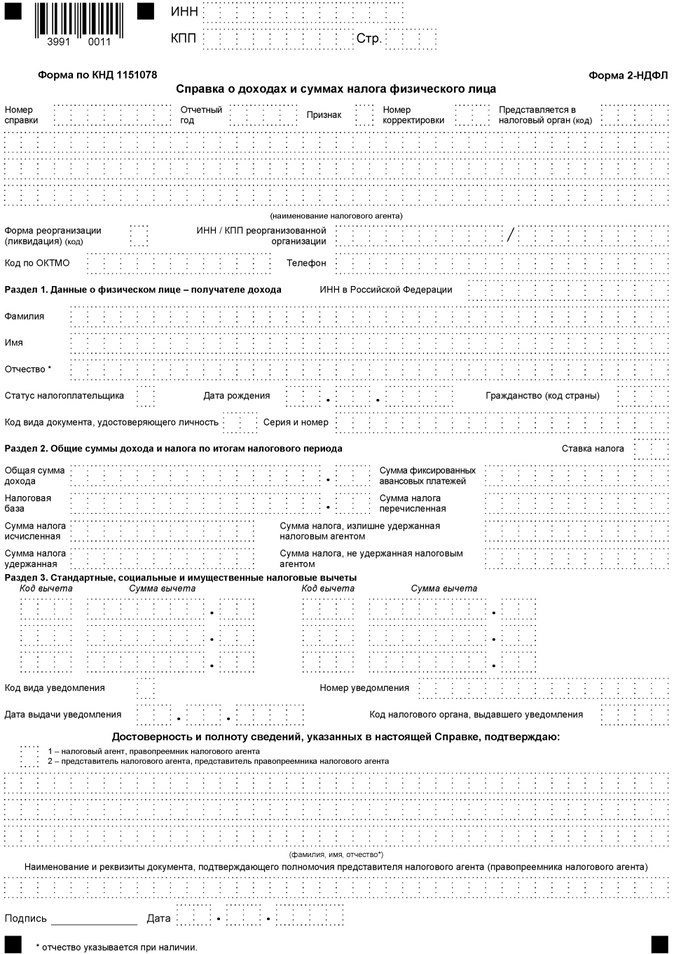

Справка 2-НДФЛ, новая форма за 2020 год

Чем же действующая справка 2-НДФЛ отличается от предыдущего варианта? Следует обратить внимание на то, что приказ устанавливает использование двух видов справки:

- Справка по форме 2-НДФЛ, которая предназначена для подачи в налоговую инспекцию.

- Справка о доходах и суммах налога физического лица, предназначенная для выдачи работникам на руки для подачи по месту требования, например в банк при обормлении кредита, в консульства для получения визы и т.п.

Правила заполнения приложения к расчету 6-НДФЛ

С итоговой отчетности за 2021 год форма сдается в составе расчета по НДФЛ. С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Образец заполнения 2-НДФЛ 2020 год

Скачать банк формы 2-НДФЛ и пример заполнения

Вторая страница справки о доходах и налогах — это помесячная расшифровка вознаграждений, полученных физлицом за отчетный год.

Повторно указываем номер справки, ставку налога и код бюджетной классификации.

Затем приступаем к заполнению полей. Сначала указываем месяц: январь — 01, февраль — 02, март — 03 и так далее. Определяем код дохода и сумму, полученную в расчетном месяце. Ниже пишем код вычета, если такой предоставлялся, и указываем его сумму. По аналогии вносим сведения за каждый месяц.

Подтверждаем полноту и достоверность сведений — подписываем обе страницы приложения № 1 у налогового агента или его представителя. Ставим дату заполнения. Отчет готов.

Если в приложении № 1 к расчету за 2021 год допущена ошибка, то подается уточненный 6-НДФЛ, то есть весь отчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, то подавать в составе корректировки справки по сотрудникам не требуется.

Справка для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для ее получения сотрудник подает заявление работодателю.

Выдайте готовый документ в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России № 03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал вознаграждения от налогового агента — например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на получении справочного документа, то выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходность в отчетном периоде отсутствует.

Как заполнить справку 2-НДФЛ

Справка о доходах и изъятии налогов заполняется следующим образом:

- Вносятся сведения о компании-работодателе, составляющей справку. В первую строку вписывается название организации, указывается наличие у нее инвестиционного фонда, контактные данные;

- Указывается период, за который производится финансовый отчет, а также номер справки и ее признак. Существуют справки 2 видов:

С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта. - С признаком 1. Обычная справка, которая в соответствии с Налоговым кодексом сдается в налоговую службу до 1 апреля следующего года;

- С признаком 2. Такая справка составляется в случае невозможности взыскания налога. Она предоставляется до 1 марта.

Подобная ситуация возникает, например, если компания оплачивает труд работника не деньгами, а в натуральной форме (подарком или турпутевкой).

Другая ситуация: работник уволился с работы и уехал за границу на постоянное место жительства. При этом он уже не считается резидентом РФ. До увольнения человек выплачивал налог в размере 13%. С нерезидентов ежемесячно взимается налог 30%. Если данный работник уволился до 31 декабря, то за весь прошедший год с него полагается снять 30%

- В раздел 1 вносятся сведения о физическом лице, для которого составляется документ. Указываются дата и место рождения, гражданство, код документа, подтверждающего его личность;

- В раздел 2 вписывается налоговая ставка. Указывается общий размер годового дохода работника и сумма всех выплат. Заносятся данные об излишней или недостающей сумме налоговых удержаний;

- В разделе 3 указываются коды стандартных, социальных и имущественных вычетов и соответствующие им денежные суммы. Вносятся сведения об уведомлении налогоплательщика (дата отправления, номер и код):

«Код вида уведомления» 1 – означает, что оно касается права на имущественный налоговый вычет;Код 2 – права на социальный налоговый вычет;Код 3 – права снижения налога на авансовые платежи. - «Код вида уведомления» 1 – означает, что оно касается права на имущественный налоговый вычет;

- Код 2 – права на социальный налоговый вычет;

- Код 3 – права снижения налога на авансовые платежи.

В последние строчки вписываются ФИО человека, составившего документ (налогового агента) или его представителя. Здесь указываются реквизиты удостоверения личности, дата заполнения справки. Документ заверяется подписью и печатью.

В приложение к справке 2-НДФЛ содержатся сведения по каждому виду доходов/вычетов, которым соответствует определенный код. Суммы расписаны по месяцам. Сюда вносятся заработная плата (код 2000), отпускные (2012), премиальные (2002), оплата по больничному листу (2300) и другие доходы.

Если в справке 2-НДФЛ допущена ошибка

Если при расчете налогов, заполнении персональных или иных данных была допущена ошибка, производится корректировка сведений.

Обнаружив неточность, налоговый инспектор в письменной форме сообщает предприятию о необходимости корректировки сомнительных данных. Если работодатель найдет ошибку самостоятельно и успеет сделать исправления до истечения обязательного срока подачи 2-НДФЛ в налоговую службу, никаких санкций не будет. Если сведения поступят с опозданием, организации придется заплатить штраф 500 рублей.

При отправлении откорректированной справки в пункте «номер корректировки», расположенном в ее верхней части, делается пометка. Цифра 01 означает, что ошибка по данному сотруднику допущена первый раз. Цифра 03 обозначает, что это уже третья корректировка его данных.

Некоторые особенности заполнения справки

Иногда возникает такая ситуация, когда вскоре после сдачи справки 2-НДФЛ в налоговую службу работник меняет паспорт. При этом сведения, внесенные в справку, не считаются ошибочными. Организация никакой ответственности при этом не несет, и выплата штрафа ей не грозит. Если работнику опять потребуется такая справка, ее выписывают уже с новыми паспортными данными.

Нарушением это не считается, хотя в налоговую службу были поданы другие сведения.

Существуют компьютерные программы для быстрого составления финансовых отчетов и заполнения 2-НДФЛ справки. Можно произвести также онлайн проверку на сайтах специализированных компаний.

Правила подачи

Форма 3-НДФЛ является многостраничным бланком, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Заполняем новую форму 3-НДФЛ за 2021 год для подачи в 2022 году так:

- титульный лист — указываем налоговый период и отчетный год, код инспекции, ИНН и сведения о налогоплательщике. Вписываем количество заполненных листов и приложений к 3-НДФЛ за 2021 год. Подписываем отчет и ставим дату заполнения;

- раздел 1 — приводим информацию о подоходном налоге, который нужно оплатить или вернуть из бюджета; приложение к разделу 1 — заполняем заявление на зачет/возврат переплаты по НДФЛ, если по итогам года образовалась такая переплата;

- раздел 2 — рассчитываем налоговую базу и сумму подоходного налога по видам доходов;

- приложение 1 — отражаем доходы от источников в России;

- приложение 2 — указываем доходы от источников за пределами РФ;

- приложение 3 — фиксируем доходы от предпринимательской деятельности, адвокатской и частной практики;

- приложение 4 — рассчитываем сумму не облагаемых НДФЛ доходов;

- приложение 5 — рассчитываем стандартные, социальные и инвестиционные налоговые вычеты;

- приложение 6 — рассчитываем имущественные налоговые вычеты от продажи имущества;

- приложение 7 — рассчитываем имущественные налоговые вычеты по расходам на новое строительство;

- приложение 8 — рассчитываем расходы и вычеты по операциям с ценными бумагами;

- заполняем расчеты — к приложению 1 (расчет доходов от продажи недвижимости), к приложению 5 (расчет социальных и инвестиционных налоговых вычетов).

В общем случае 3-НДФЛ подается не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 настоящего Кодекса.

То есть за доходы, полученные физлицом в 2021 году, следует отчитаться до 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;предпринимательской деятельности;сдачи имущества в аренду;продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;дарения;вознаграждений наследников авторских прав.

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить 30% от суммы налога.

Что изменилось в справке

Справка 2-НДФЛ 2021 для сотрудников поменяла свое название, убрав из обращения словосочетание «2-НДФЛ». Но основные поля в документе остались прежними. Соответственно, изменилась информация об утвердившем бланк нормативном акте (теперь в правом верхнем углу написано «Приложение 4 к Приказу ФНС России от 15.10.2020 № № ЕД-7-11/753») и добавился код по КНД – 1175018. Больше не надо указывать данные о номере и признаке справки, а также сведения об уведомлении на вычеты, которое выдавала ИФНС.

Как заполнить справку 2-НДФЛ сотруднику в 2021 году

Сведения, которые должны указываться в справке, не изменились. Работодатель сначала заполняет данные по организации:

- ОКТМО;

- телефон;

- ИНН и КПП;

- наименование.

Если прошла реорганизация, ставится код преобразования (из Приложения 4 к порядку заполнения) и вписываются ИНН, КПП реорганизованной компании.

Затем указываются данные физлица, получающего справку:

- фамилия, имя, отчество;

- статус: резидент РФ (1) или нет(2);

- дата рождения;

- код страны гражданства (643 – для России);

- код удостоверяющего личность документа (наиболее распространенный — паспорт РФ, код 21), вписывается его серия и номер.

После чего в форме 2-НДФЛ 2021 года для сотрудников указывают сведения о доходах и вычетах. Суммы отражаются в разрезе:

- кодов;

- периодов получения (начисления).

4 раздел 2-НДФЛ для сотрудника в 2021 году предназначен, как и прежде, для стандартных, социальных и имущественных вычетов, которые записываются одной суммой за весь период. А в 5 разделе указываются итоговые суммы — доходов, вычетов и по налогу.

Подписывает документ уполномоченный представитель компании, ФИО которого расшифровывается. При наличии печати на 2-НДФЛ для сотрудника в 2021 году ставится ее оттиск.

Нормативно-правовая база

Декларацию 3-НДФЛ за 2021 год заполняйте по форме, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/903.

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615.

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Образец заполнения справки в 2019 году

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как получить справку 2-НДФЛ

Существуют нюансы получения справки физическими лицами различных категорий.

- Работающий человек должен обратиться в бухгалтерию своего предприятия или организации и получить справку через 3 дня. Если организация прекратила свое существование, а гражданин устроился на новую работу, 2-НДФЛ можно получить на сайте ФНС.

- Студент. Для получения справки о доходах и уплате налогов необходимо обратиться в деканат с просьбой о ее выдаче.

- Безработныйможет получить справку 2-НДФЛ только в том случае, когда он зарегистрирован на бирже труда. Справка берется в Центре занятости населения.

- Индивидуальный предприниматель.Для подтверждения своих доходов он должен предоставить заверенную копию налоговой декларации (форму 3-НДФЛ) или выписку из книги учета доходов своей фирмы. Справка 2-НДФЛ в этом случае не требуется.

- Пенсионер. Подтверждение доходов зависит от его статуса:

Работающий пенсионер получает справку 2-НДФЛ по месту службы. За справкой о получении пенсии ему необходимо дополнительно обратиться в местное отделение ПФР (Пенсионного Фонда России) или в МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг). Для подтверждения доходов необходимоо предъявлять обе справки;Неработающий пенсионер, получающий государственную пенсию, должен обращаться за подтверждением доходов в ПФР или МФЦ. Справку 2-НДФЛ он получить не может, поскольку пенсия налогом не облагается;Если гражданин получает пенсию из какого-либо негосударственного ПФ, то справка 2-НДФЛ ему предоставляется в соответствующей компании НПФ. Такие организации являются налоговыми агентами, и производят отчисления с пенсии;Военный пенсионер для получения справки о доходах (пенсии) обращается в районный военкомат;Пенсионер-предприниматель, помимо справки о пенсии предоставляет экземпляр декларации 3-НДФЛ, или копию книги доходов/расходов, или выписку из банка. - Работающий пенсионер получает справку 2-НДФЛ по месту службы. За справкой о получении пенсии ему необходимо дополнительно обратиться в местное отделение ПФР (Пенсионного Фонда России) или в МФЦ (многофункциональный центр предоставления государственных и муниципальных услуг). Для подтверждения доходов необходимоо предъявлять обе справки;

- Неработающий пенсионер, получающий государственную пенсию, должен обращаться за подтверждением доходов в ПФР или МФЦ. Справку 2-НДФЛ он получить не может, поскольку пенсия налогом не облагается;

- Если гражданин получает пенсию из какого-либо негосударственного ПФ, то справка 2-НДФЛ ему предоставляется в соответствующей компании НПФ. Такие организации являются налоговыми агентами, и производят отчисления с пенсии;

- Военный пенсионер для получения справки о доходах (пенсии) обращается в районный военкомат;

- Пенсионер-предприниматель, помимо справки о пенсии предоставляет экземпляр декларации 3-НДФЛ, или копию книги доходов/расходов, или выписку из банка.

- Военнослужащий– контрактник должен обращаться за справкой о доходах к своему непосредственному работодателю – Министерству Обороны РФ. Необходимо написать заявление в Единый расчетный центр Министерства Обороны или Управление финансового обеспечения МО (на имя руководителя организации). В нем должны быть отражены паспортные данные военнослужащего, идентификационный номер налогоплательщика (ИНН), номер воинской части, требуемый период и обратный адрес. Справка будет готова через 3 дня, однако потребуется дополнительное время на ее доставку по почте.

Справка 2-НДФЛ 2020

Заполнение формы 2-НДФЛ производится по каждому работнику (или иному физлицу — получателю дохода) отдельно. Поскольку различные виды доходов облагаются по разным ставкам налога, в справке содержатся сведения обо всех доходах, но по каждой ставке отдельно. Таким образом у ИФНС будет полная картина доходов, полученных лицом за отчетный год.

Текстовые показатели справки заполняют заглавными печатными буквами. Незаполненные ячейки бланка прочеркиваются, а при отсутствии суммовых показателей указываются нули. Не допускается двусторонняя печать документа, а также скрепление его листов степлером. Для исправления ошибок нельзя применять корректирующие средства.