Стандартную справку по форме 2-НДФЛ индивидуальный предприниматель получить не может. Это обусловлено тем, что он сам является налоговым агентом, который удерживает и перечисляет налог за сотрудников. Документально подтвердить доходы индивидуальный предприниматель может при помощи налоговых деклараций, бухгалтерских документов, выписок со счетов и пр.

Наиболее распространенные ситуации, когда ИП требуется подтверждение доходов и платежеспособности:

· Получение кредита (ипотека, автокредит и пр.);

· Оформление пособия или льготы;

· Получение визы;

· Расчет алиментов;

· Устройство на работу.

Формы документов зависят от режима налогообложения предпринимателя.

ИП на общей системе налогообложения

Для подтверждения дохода за предыдущий год подойдет декларация 3-НДФЛ (обязательна на ОСН) с отметкой налоговой. При сдаче декларации за год можно заранее сделать несколько копий, заверить их в ФНС и использовать по необходимости. Во многих случаях декларация по форме 3-НДФЛ полноценно заменяет справку 2-НДФЛ.

Если нужна справка о доходах за текущий год, то подойдет также копия книги учета доходов и расходов ИП (КУДиР).

ИП на «упрощенке» или едином сельскохозяйственном налоге

В этом случае понадобится копия декларации по УСН за предыдущие периоды, а за текущий период – заверенная копия КУДиР.

ИП на патентной системе (ПСН)

Индивидуальные предприниматели, работающие по патенту, могут не вести бухгалтерский учет и не сдают декларацию, поэтому подтвердить доходы могут при помощи книги учета доходов вместе с первичными документами. Речь идет о кассовых приходных ордерах, актах о выполненных работах и пр. Перед предоставлением по месту требования копию книги учета доходов надо прошить и заверить в налоговой.

ИП на НПД

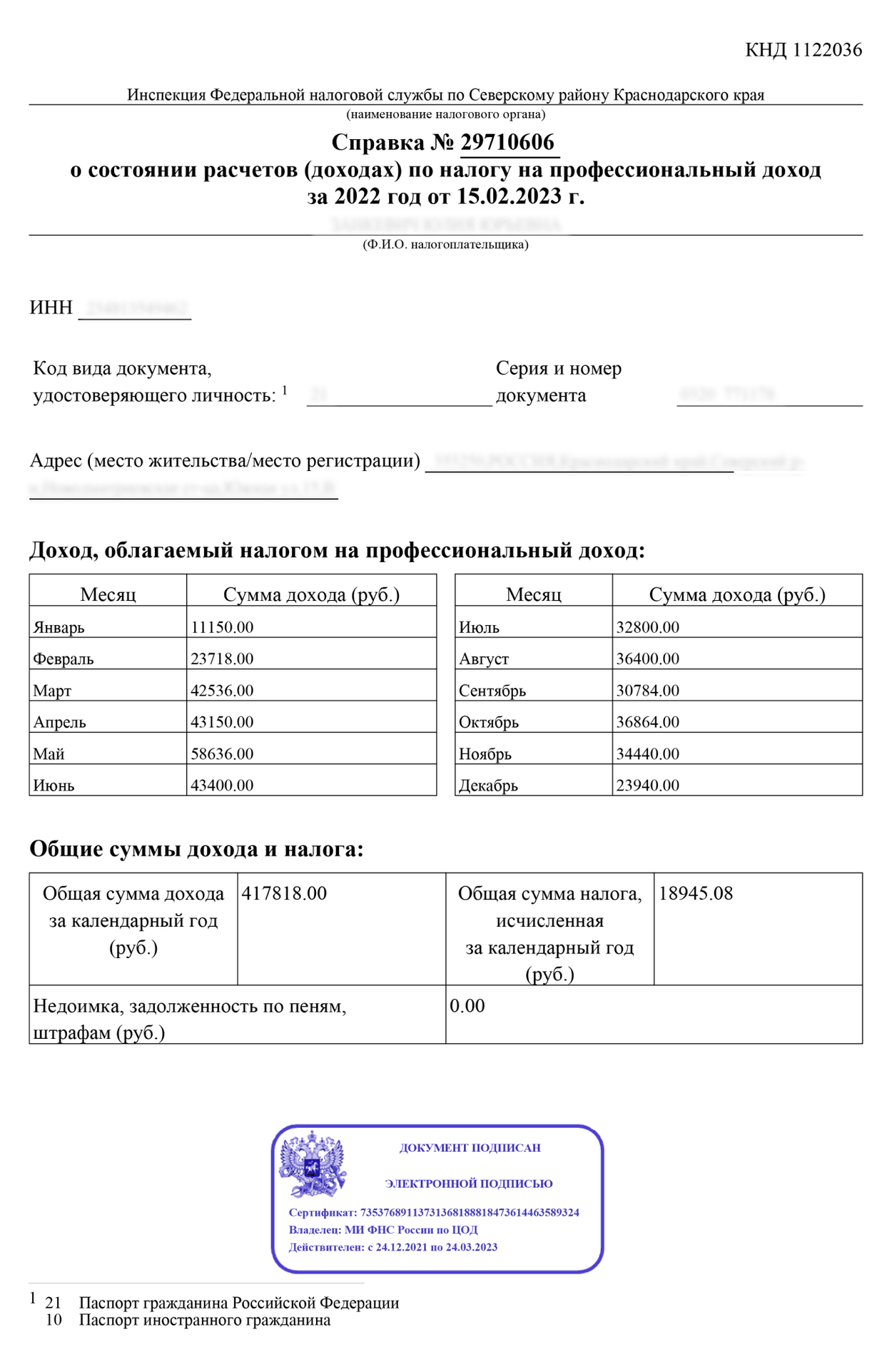

Учет налога на профессиональную деятельность ведется через специальное приложение. С сформировать справку о доходах можно там же.

Какие еще есть варианты

Некоторые органы власти могут потребовать справку о доходах в классическом виде, а не сведения из отчетных форм предпринимателя (деклараций и регистров учета). В таком случае ИП может оформить ее самостоятельно. Утвержденной формы такой справки нет, но в ней должны обязательно быть следующие данные:

· реквизиты (ИНН, ОГРНИП, контактные данные);

· название документа;

· ФИО ИП;

· размер дохода за год;

· подписи: ИП и бухгалтера (при наличии или необходимости).

, как правило, не требуют дополнительно справку о доходах, если у ИП расчетный счет обслуживается у них. А выписка по расчетному счету также может служить подтверждением доходов ИП, например, для получения визы.

Иногда получить справку о доходах ИП можно и в налоговой. Хотя это не является стандартной услугой, некоторые инспекции их выдают. Для этого нужно обратиться в ИФНС с заявлением.

Распространенная ситуация: ИП оформляет кредит в банке и ему нужно подтвердить свои доходы. Вместе с экспертом разобрались, как предпринимателю это сделать и когда еще может понадобиться подтверждать доходы.

Зачем ИП подтверждать доходы

Предпринимателю может понадобиться подтвердить доходы в таких ситуациях:

- получить кредит — шансы на одобрение вырастут, если ИП покажет банку свою платежеспособность;

- оформить ипотеку — при подаче заявки банки просят подтвердить доходы, чтобы убедиться в надежности заемщика;

- оформить пособие или льготу — например, чтобы получить в соцзащите пособие для малоимущей семьи;

- оформить визу в другую страну — если предприниматель покажет стабильные доходы, шансы на одобрение повысятся.

Рассмотрим, как ИП может подтвердить доходы и какие документы для этого понадобятся.

Почему ИП не может подтвердить свои доходы так, как это делают штатные сотрудники

Сотрудникам, которые оформлены по трудовому договору и работают в штате, справку о доходах выдает работодатель — он выступает для них налоговым агентом. Работодатель оформляет справку по утвержденной форме КНД 1175018.

Предприниматель не может выступать налоговым агентом сам для себя, поэтому и стандартную справку оформить не получится. Для подтверждения доходов ИП нужны другие документы.

Как ИП может подтвердить свои доходы

ИП не может оформить сам себе справку по форме КНД 1175018, зато может представить:

- выписку по расчетному счету за определенный период — она должна быть заверена живой печатью банка;

- отчеты о закрытии смен онлайн-кассы — они хранятся в памяти аппарата, а их подлинность можно проверить на сайте оператора фискальных данных, услугами которого пользуется предприниматель.

Если этого недостаточно, ИП может подтвердить доход копиями отчетных документов. Их список зависит от системы налогообложения ИП.

ИП на ОСН — общей системе налогообложения — могут подтвердить свои доходы копией декларации 3-НДФЛ. К ней нужно приложить заверенное электронной подписью уведомление о том, что налоговая приняла декларацию. Копия 3-НДФЛ подойдет для подтверждения доходов за предыдущий год или за несколько прошедших лет. Если нужно подтвердить доход за несколько месяцев текущего года, подойдет книга учета доходов и расходов — КУДиР.

ИП на УСН — упрощенной системе налогообложения — могут представить копию декларации по УСН, чтобы подтвердить доходы за один или несколько прошедших лет. К ней также нужно приложить уведомление из налоговой о принятии декларации. Для подтверждения доходов за несколько месяцев текущего года подойдет КУДиР для УСН.

ИП на патенте не сдают отчетность в налоговую, но ведут книгу учета доходов. Чтобы подтвердить доходы ИП, ее нужно распечатать, прошнуровать и поставить подпись на обратной стороне последнего листа.

ИП на АУСН — автоматизированной УСН — также не сдают отчетность. Получить справку о доходах предприниматель может в личном кабинете на сайте налоговой службы.

ИП на НПД — налоге на профессиональный доход — фиксируют свои доходы в личном кабинете на сайте налоговой службы или в мобильном приложении «Мой налог». Там же самозанятый предприниматель может получить справку о доходах за любой период.

Справка о доходах из личного кабинета ИП на НПД

Главное

- Предпринимателю, как и физлицу без статуса ИП, может потребоваться справка о доходах — например, чтобы получить кредит.

- ИП не может сам себе оформить справку о доходах физических лиц по установленной форме.

- Предприниматели на ОСН, УСН и патенте могут использовать выписку по расчетному счету, отчеты о закрытии смен онлайн-кассы и копии отчетных документов. ИП на АУСН могут заказать справку о доходах в личном кабинете на сайте налоговой службы, а ИП на НПД — в приложении «Мой налог».

Расчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Сейчас читают

Кредиты помогают предпринимателям развиваться: можно открыть еще один магазин, закупить материалы для производства или оплатить рекламу. Это способ быстрее расти, увеличивать обороты и больше зарабатывать. Если вы ИП и еще не брали бизнес-кредит, расскажем, как это сделать.

Чем кредит для ИП отличается от кредита для обычного человека

Предприниматель может взять потребительский кредит как физлицо или кредит для бизнеса как ИП.

Потребительский кредит банки дают физлицам. Обычно такие кредиты берут, чтобы закрыть какую-то личную потребность: поехать в отпуск, купить новый смартфон, сделать ремонт.

Чтобы получить потребительский кредит, надо доказать банку платежеспособность как физлица: показать ежемесячные доходы, подтвердить занятость — например, принести справку с работы или копию трудовой, иногда предоставить залог.

Кредиты для бизнеса банки дают компаниям и ИП. Такие кредиты берут, чтобы больше заработать: купить товары для перепродажи, открыть еще один магазин, вложиться в рекламу. Здесь банк оценивает платежеспособность бизнеса и смотрит на обороты и отчетность.

ИП отвечают по своим обязательствам не только имуществом бизнеса, но и личным. Например, если хозяин пекарни задолжал, в счет долга могут забрать не только оборудование пекарни, но и автомобиль ее владельца.

Кажется, что особой разницы для ИП нет, потребительский или бизнес-кредит. В любом случае ИП берет на себя полную ответственность за выплату долга. Но отличие все же есть.

Главное отличие потребительского и бизнес-кредита для ИП: обычно по бизнес-кредиту можно получить большую сумму, чем по потребительскому, потому что обороты бизнеса больше, чем личный доход человека.

Кредиты для разных бизнес-задач

До 15 000 000 ₽ от 8,9% годовых — предварительное решение без открытия счета

Антикризисные программы льготного кредитования

В начале марта 2022 года правительство решило поддержать предпринимателей и ввело льготные кредиты для бизнеса. Предприниматели могут оформить льготный кредит на развитие бизнеса ИП, пополнение оборотных средств и рефинансирование старых кредитов.

Одно из главных условий для получения кредита — компания или ИП должны быть в едином реестре субъектов малого и среднего предпринимательства, МСП.

В России действуют три основные программы льготного кредитования, по которым малый и средний бизнес могут получить деньги у банка со скидкой:

- Программа инвестиционного кредитования.

- «ПСК Оборотная».

- «1764».

Собрали всю информацию по кредитам в одну таблицу. Ставки указаны с учетом изменений, которые произошли в сентябре 2022 года.

Пошаговый план получения кредита для ИП

Алгоритм получения кредита для ИП очень простой, от подачи заявки на кредит до получения денег может пройти от пары часов до нескольких дней. Представим процесс на схеме, а дальше подробно разберем каждый шаг.

Получение кредита для ИП — процесс несложный, но важно предоставлять всю информацию и подробно отвечать на вопросы банка. Чем больше вы рассказываете о своем бизнесе и оборотах, тем выше вероятность того, что банк даст вам деньги в долг

Шаг 1. Определиться с целями и видом кредита

Обычно бизнесу деньги нужны, чтобы вложить их в оборот, инвестировать в основные средства или закрыть кассовый разрыв. Для каждой цели есть свой кредит.

Кредит для пополнения оборотного капитала берут, чтобы вложить деньги в бизнес и заработать на них в ближайшее время. Например, закупить популярные модели телефонов и быстро распродать, вложиться в рекламу или взяться за крупный проект и заработать на нем.

Такие кредиты банки так и называют — оборотными. Как правило, их дают на короткий срок. Максимальная сумма кредита зависит от текущих оборотов бизнеса.

Кредит для пополнения основного капитала поможет обеспечить бизнесу прибыль в будущем. Например, пекарня открывает еще одну точку и берет кредит, чтобы закупить туда оборудование.

Такие кредиты называют инвестиционными. По ним можно получить большую сумму на долгий срок и под небольшой процент. Для таких кредитов часто нужен залог — например, подойдет квартира или офис.

Кредит, чтобы закрыть кассовый разрыв. Например, когда бизнес нормально развивается, но временно не хватает денег. Они появятся завтра или через неделю, а расплатиться за аренду или уплатить налоги нужно сейчас.

Кредит для закрытия кассовых разрывов называется овердрафтом. С ним можно уйти в минус по счету, а когда деньги от покупателей придут, долг закроется автоматически. Овердрафт похож на дополнительный кошелек: если на расчетном счете достаточно денег на расходы бизнеса, воспользоваться овердрафтом нельзя. Он начинает работать только тогда, когда денег на счете нет или не хватает.

Обычно овердрафт выдают на короткий срок — до двух месяцев. Воспользоваться им можно в том банке, где у бизнеса открыт расчетный счет.

Шаг 2. Выбрать банк

Когда определились с целями и видом кредита, рекомендуем изучить предложения банков и сравнить условия. Для этого можно обзвонить популярные банки или зайти к ним на сайты.

На сайте Тинькофф все кредиты для ИП собраны на одной странице — можно посмотреть все предложения банка и условия по разным кредитам

Чаще всего лучшие условия кредитования предложит банк, где у предпринимателя открыт счет, и решение примет быстрее. Поэтому лучше сначала изучить предложения в своем банке.

Шаг 3. Подать заявку на кредит

Подать заявку можно сразу в несколько банков. В некоторых нужно будет прийти в офис. В других можно сэкономить время и оставить заявку дистанционно: по телефону, на сайте или через приложение.

В Тинькофф для заявки на кредит достаточно оставить номер телефона

Шаг 4. Рассказать о своем бизнесе

После этого нужно будет подробнее рассказать о своем бизнесе. Например, Тинькофф дает доступ к личному кабинету, где ИП может внести данные и загрузить нужные документы.

У каждого банка свои требования к заемщику. Чаще всего нужно подтвердить личность, регистрацию ИП и платежеспособность.

Подтвердить личность. Как правило, подойдет только российский паспорт. Загранпаспорт, пенсионное удостоверение, военный билет, водительские права и другие документы — нет.

Подтвердить регистрацию ИП. В некоторых банках просят копию ИНН, ОГРН или выписку из ЕГРИП, а иногда все это сразу. Например, в Тинькофф это не нужно, потому что сотрудники банка сами проверяют информацию об ИП в открытых источниках — на сайте налоговой и в других.

Подтвердить платежеспособность. Чаще всего банки просят показать обороты бизнеса и декларацию за прошлый год, если она есть.

Если ИП берет кредит в банке, где у него расчетный счет, предоставлять выписку не нужно: банк и так видит обороты по счету. Но если у предпринимателя несколько счетов, лучше предоставить выписки по всем ним. Это повысит шансы на получение займа на более выгодных условиях.

Если у ИП нет счета в банке, куда он обратился за кредитом, — выписка по счету обязательно понадобится для получения предварительного решения.

Когда предприниматель заполняет анкету на получение кредита в Тинькофф, выписки из других банков можно загрузить автоматически

Шаг 5. Получить ответ банка

После заполнения анкеты нужно подождать ответ банка, обычно это занимает от нескольких часов до нескольких дней. В каждом банке по-разному. Например, в Тинькофф клиенты с расчетным счетом могут получить ответ банка уже через две минуты, а если у ИП счет в другом банке — Тинькофф рассматривает заявку от одного дня.

Ответа может быть три: банк готов дать кредит, банк просит дополнительные документы, банк пока не готов одобрить кредит.

Банк готов дать кредит. Это предварительное одобрение. Дальше процесс зависит от того, есть ли у ИП расчетный счет в этом банке:

- Если счета нет, нужно его открыть. Это может занять несколько дней. После открытия счета вы подпишете кредитный договор, а также разрешение на просмотр кредитной истории для получения окончательного решения по кредиту.

- Если у ИП уже есть счет в этом банке, все проще. Нужно подписать кредитный договор и начать пользоваться деньгами. В Тинькофф это называется активацией кредита.

После того как предприниматель нажмет на кнопку «Активировать», банк поймет, что ИП принял условия кредита, и переведет деньги на его счет

Банк запрашивает дополнительные документы. В некоторых случаях выписки недостаточно, и банк запрашивает у ИП дополнительные документы — например, книгу учета доходов и расходов.

Банк не готов дать кредит. Иногда бывает, что банк сейчас не готов кредитовать предпринимателя. Но это не значит, что кредит в этом банке никогда не дадут. Можно повысить шансы на получение кредита, а потом опять подать заявку.

Как ИП повысить шансы на получение кредита

Банки хотят снизить риск того, что предприниматель не вернет долг. Чтобы увеличить шансы на кредит, нужно показать надежность вашего бизнеса.

Тинькофф рекомендует такие способы:

- Перевести бизнес в Тинькофф. Чем дольше предприниматель сотрудничает с банком, тем более выгодные условия кредита он может получить. Банк видит операции, которые проходят по счету, и больше доверяет предпринимателю.

- Загрузить выписки из всех банков, где есть счета для бизнеса. Это поможет банку увидеть действительные обороты ИП и одобрить кредит на более высокую сумму.

- Честно рассказать о своем бизнесе. Цифры и показатели не всегда позволяют сделать точные выводы о состоянии бизнеса. Расскажите банку больше о своих процессах, производстве и нише, в которой работаете. Это повысит доверие банка к вам и увеличит вероятность одобрения кредита.

- Улучшить кредитную историю. Например, предпринимателю не одобрили оборотный кредит, зато предложили открыть овердрафт. Если ИП пользуется овердрафтом и вовремя возвращает долг, это отражается в его кредитной истории, поэтому в следующий раз шанс на одобрение кредита будет выше.

Можно воспользоваться одним из этих способов или всеми сразу.

Я зарегистрировал ИП неделю назад, банк даст кредит?

Каждый банк сам решает, кредитовать новичков в бизнесе или нет. Чаще всего банки не хотят рисковать и дают бизнес-кредиты тем, кто уже успел некоторое время поработать и может предоставить информацию о действующем бизнесе. Например, чтобы получить кредит для бизнеса в Тинькофф, ИП должен быть зарегистрирован не менее трех месяцев назад.

Если деньги нужны на старте бизнеса, лучше подать заявку на потребительский кредит. Вероятность одобрения будет больше, особенно если предложить залог. К примеру, в Тинькофф в качестве залога для потребительских кредитов подходит машина или квартира.

- До 15 000 000 ₽

- Всё в онлайне: чтобы получить кредит, не нужно ездить в банк

- Дадим предварительное решение без открытия счета

Как и обычные граждане, иногда индивидуальные предприниматели сталкиваются с ситуациями, когда они должны по каким-либо причинам подтвердить свои доходы. Однако порой одной справки о доходах бывает недостаточно, требуется предъявить и некоторые дополнительные документы.

Подтверждение доходов ИП

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита?

Посмотреть ответы

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

Каков порядок обложения НДФЛ дохода индивидуального предпринимателя при сдаче помещения в аренду?

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности.

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

Как и для тех ИП, которые применяют ОСНО, для «упрощенцев» в качестве подтверждения доходов выступает декларация 3 НДФЛ. Но помимо этого в качестве доказательства размера доходов они могут привести еще один важный документ.

В частности, предприниматели, использующие в своей работе упрощенный налоговый режим с объектом доходы минус расходы 15%, должны вести Книгу учета доходов и расходов, которая позволяет определять налоговую базу для исчисления налогов. А раз так, значит, данный документ содержит все необходимые сведения о доходах ИП. То есть в случае необходимости, в любую инстанцию в качестве подтверждающего доходы документа можно предоставить копию Книги доходов и расходов, заверенную у нотариуса.

Внимание! По закону, все записи, внесенные в Книгу учета доходов и расходов, в том числе касающиеся доходов, должны также иметь свое подтверждение, например, банковские выписки, договоры, платежные приходники и т.д. Эти бумаги нужно обязательно хранить, поскольку, их тоже возможно нужно будет приложить к данной Книге для доказательства доходов. Кроме того, они могут понадобиться ИП и в случае налоговой проверки.

Как подтвердить доход на ПСН

Предприниматели, работающие на патентной системе, могут получить совсем не такой доход, как предусматривалось. Так какой же следует подтверждать для различных инстанций – настоящий или тот, что предполагался?

У предпринимателей на ПСН есть два документа для фиксации и подтверждения доходных поступлений:

- патент, в котором озвучивается возможная сумма доходов;

- книга учета доходов, в которой отражаются фактические поступления.

Чтобы подтвердить реальный доход ИП на ПСН, следует сброшюровать вышеупомянутую книгу, пронумеровать ее страницы, желательно заверить печатью ИП. Далее один экземпляр книги нужно передать в налоговую, тогда она поставит на ней свой штамп, что и будет являться юридическим подтверждением доходов предпринимателя на патенте.

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

Подтверждение доходов ИП в налоговой инспекции

Ни в одном законе и нормативном акте не указано, что территориальные налоговые органы обязаны выдавать какие-либо подтверждающие документы о доходах ИП. Однако, уже сложившаяся в некоторых регионах практика показывает, что если ИП обращаются в местную налоговую службу с подобным запросом – специалисты выдают такие справки. Для этого нужно:

- обратиться в районную ИФНС;

- написать заявление в произвольной форме с просьбой выдать справку о доходах.

В течение 30 дней налоговая служба вынесет какое-либо решение и либо предоставит требуемый документ, либо откажет в просьбе. Стоит отметить, что если местная налоговая служба вынесла отказ в предоставлении справки, оспаривать его не имеет смысла.

Срок действия справки, подтверждающей доходы

Различные инстанции предъявляют разные требования к сроку действия подтверждающих доходность ИП справок. Но, как правило, все документы, подтверждающие доход предпринимателя годны для предъявления в различные государственные и иные структуры в течение периода, следующего за последним налоговым отчетным. В любом случае, уточнять максимальный срок давности подобных документов нужно именно в том учреждении, куда требуется их предъявление.

Как показывает вышеизложенный материал, основной документ, подтверждающий доход ИП – декларация 3 НДФЛ. Однако к ней могут дополнительно потребоваться и другие доказательные бумаги, причем разные, в зависимости от той налоговой системы, которую использует ИП. В любом случае, предпринимателям следует вести отдельный учет всех доходов со сбором и хранением всех приходных документов.

Развитие нового бизнеса трудно осуществить без достойных финансовых вложений. Закупка оборудования и механизмов, аренда помещения и приобретение оборотных активов – все это требует немалых денежных средств. В стадии становления серьезную поддержку предпринимателю может оказать банковский кредит.

По условиям договора банк обязался выдать предпринимателю кредит в сумме 4 045 000 руб. на срок 36 месяцев, а заемщик обязался возвратить полученный кредит и уплатить проценты за пользование им и другие платежи в размере, в сроки и на условиях, которые предусмотрены договором (п. 1). Пункт 3 договора предусматривает возврат кредита, в том числе уплату начисленных процентов, 20-го числа каждого месяца начиная с календарного месяца, следующего за месяцем выдачи кредита.

В числе комиссионных платежей в абз. 3 п. 8 договора указана комиссия за досрочный возврат кредита. Предусмотрено, что размер, порядок начисления и взимания комиссии за досрочный возврат кредита определены в тарифах кредитора, действующих на дату совершения операции.

Полагая списание комиссии незаконным, предприниматель обратилась в банк с претензией от 12.05.2018 о возврате суммы комиссии (получена банком 16.05.2018).

Поскольку банк письмом сообщил об отсутствии оснований для возврата комиссии, индивидуальный предприниматель обратилась в арбитражный суд.

Посмотреть решение суда

Линейка кредитных предложений финансовых учреждений весьма разнообразна. Однако именно ИП всегда были «нелюбимыми» клиентами для банкиров. Причина недоброжелательного отношения финансовых организаций к предпринимателям – в сложности подтверждения благонадежности таких клиентов. Тем не менее, отдельные банки (в основном из категории крупнейших) предлагают кредитные продукты для ИП.

Для повышения шансов на получение кредита ИП целесообразно задействовать максимальное количество банковских учреждений.

Чем ИП может подтвердить свою кредитоспособность

При приеме на рассмотрение кредитной заявки от ИП банковские сотрудники в обязательном порядке затребуют документы, которые смогут убедить финансовую организацию выдать желаемый кредит. В составе пакета, помимо личных и учредительных документов ИП, присутствуют:

- отчетность в ИФНС («упрощенная» декларация, бухгалтерский баланс с отчетом о прибылях и убытках, налоговые декларации), с обязательной отметкой фискального органа о приеме отчета. В большинстве случаев понадобится представить финансовые и налоговые отчеты за 2-3 налоговых периода;

- книга доходов/расходов;

- документы, удостоверяющие право владения ликвидными активами – недвижимостью, транспортом, земельными участками;

- справки из иных финансовых учреждений о наличии депозитов.

Вопрос: Может ли размер комиссии банка за досрочный возврат кредита быть поставлен в зависимость от того, направляет ли заемщик-предприниматель ему уведомление о намерении досрочно погасить кредит или нет?

Посмотреть ответ

Основная задача ИП при подаче заявки на кредит – доказать банку свою платежеспособность. Наличие нескольких поручителей с солидным регулярным доходом – весомый аргумент в пользу ИП при выдаче кредита.

Надо помнить: служба безопасности банка проверяет фактическое наличие бизнеса у ИП, выезжая на место регистрации предпринимателя. Если банк обнаружит недостоверность данных об ИП, указанных в анкете, кредит не будет выдан.

Косвенным образом подтвердить финансовое благополучие и серьезность ИП могут заключенные договоры с крупными предприятиями.

Вопрос: Индивидуальный предприниматель со своего расчетного счета досрочно погасил кредит, взятый им в том же банке как физическим лицом. Через неделю у банка была отозвана лицензия. Может ли сделка по погашению задолженности по кредитному договору быть признана судом недействительной по заявлению конкурсного управляющего?

Посмотреть ответ

Требования к документации ИП

Намереваясь обратиться в банковские структуры за кредитом, ИП должен максимальное внимание уделить состоянию финансовых и отчетных документов. Несмотря на то, что ведение бухгалтерского учета для предпринимателя не является обязательным, целесообразно составлять регистры, представляющие собой упрощенную форму бухгалтерского баланса.

Для банка будут интересны следующие сведения о финансовой деятельности ИП:

- наличие основных средств и оборудования с расшифровкой (стоимость, период приобретения);

- движение денег на счетах ИП и в кассе;

- неоплаченные долги покупателей ИП с датой возникновения задолженности;

- выданные предпринимателем займы или участие в уставном капитале ООО;

- задолженность по бюджетным платежам;

- имеющиеся непогашенные ссуды;

- долги перед контрагентами за товары/работы и перед сотрудниками (при их наличии).

Непрерывное ведение упрощенного учета поможет проследить динамику развития ИП, что дает возможность банку принять положительное решение по кредитованию.

«Облегченная» форма отчета о полученной прибыли может разрабатываться самим ИП. Важно наличие в регистре следующих данных:

- полученная выручка (за минусом НДС, если ИП работает на общем режиме);

- произведенные расходы на покупку товаров, оборудования, инвентаря;

- затраты на материалы, использованные в производстве;

- начисленная зарплата с обязательными отчислениями в ПФ и ФСС;

- оплаченная аренда;

- расходы, связанные с обеспечением деятельности ИП;

- заработанная прибыль.

Если ИП содержит в должном порядке финансовую и отчетную документацию, то получение кредита для него не будет проблемой.

Банки разрабатывают специальные программы для кредитования малого бизнеса (В том числе ИП), с помощью которых можно пополнить оборотные средства или приобрести дорогостоящее оборудование.

Очевидно, что предоставить сведения о хозяйственно-финансовой деятельности за несколько налоговых периодов сможет только тот ИП, который активно работает не один год. Для предпринимателей, только что получивших статус ИП или для тех, чей бизнес не функционировал, ситуация выглядит не столь радужно.

Можно ли получить кредит с нулевой декларацией?

Ситуации, когда ИП сдает в налоговую инспекцию нулевые декларации, могут быть связаны началом деятельности или перерывом в ведении бизнеса. В отдельных случаях предприниматели не сдают отчеты, не желая декларировать полученные доходы и платить налоги.

Само по себе представление нулевой отчетности не является фактором для категорического отказа в выдаче банковской ссуды. Кроме того, отдельные декларации (например ПСН) не дают банку никакой информации о величине и регулярности доходов ИП, поскольку в них используется «искусственный» показатель размера патента.

Получение кредита без залогового обеспечения или наличия поручителей для начинающего предпринимателя – это всегда высокие процентные ставки и непродолжительный период кредитования.

Вместе с заявкой на кредит ИП может предоставлять:

- первичную экономическую документацию;

- аудиторское заключение об уровне доходности бизнеса ИП;

- собственноручно сделанные расчеты, на основании которых можно провести анализ деятельности ИП.

Помимо этого, если ИП предполагает получить кредит в банке, где у него открыт расчетный или текущий счет, то вполне возможно оформление займа без предоставления декларации. Банки зачастую используют собственные формы бизнес-плана или бухгалтерского баланса, который помогает им оценивать финансовую репутацию клиента.

Если предприниматель не располагает документальными свидетельствами о доходности своей деятельности и собственной платежеспособности, банк примет во внимание залоговое обеспечение или поручительство.

Залог имущества

ИП, как физическое лицо, может заложить принадлежащее ему ликвидное имущество банку для получения кредита. В качестве обеспечения обычно выступают:

- земельные участки и недвижимость;

- дорогостоящие предметы искусства и антиквариат;

- транспортные и технические средства.

При предоставлении обеспечения предметы залога должны пройти процедуру независимой оценки и страхования.

Гражданское законодательство позволяет для получения кредита привлекать в качестве залогового обеспечения имущество третьих лиц. Для этого нужно их согласие и документальное подтверждение права собственности и распоряжения.

Поручительство

Наличие поручителей (ООО, ИП или частных лиц) со стабильным финансовым положением значительно увеличивает шансы предпринимателя на получение кредита. Поручители-граждане предоставляют банку справки, свидетельствующие о платежеспособности ( 2-НДФЛ, справка о доходе по специальной форме).

Если поручитель имеет депозиты в банке, недвижимое или дорогостоящее имущество, то он указывает сведения об активах в анкете финансового учреждения.

Поручитель-юридическое лицо прикладывает к анкете формы бухгалтерской отчетности за несколько периодов и учредительные документы компании.

Может ли ИП купить квартиру?

ИП, как субъект предпринимательства, вправе подать кредитную заявку в банк на оформление ипотеки, при этом возможно приобретение как объектов коммерческой недвижимости, так и жилых помещений.

При рассмотрении заявки финансовая организация отдает предпочтение предпринимателям, которые:

- имеют сформированную кредитную историю ИП, без просрочек и невыплат;

- применяют в работе общую систему налогообложения;

- функционируют стабильно на протяжении всего календарного года, доходы не зависят от сезона;

- могут убедительно доказать собственную платежеспособность.

Важно: судимость или запятнанная кредитная репутация физического лица (даже до получения статуса ИП) могут стать причиной отказа в выдаче ипотечного кредита.

Чтобы повысить свои шансы на получение ипотеки, ИП может комплексно подойти к вопросу финансового обеспечения будущего кредита – предоставить платежеспособных поручителей/созаемщиков, иметь документальное подтверждение наличия ликвидных активов.

Следует иметь в виду, что ипотека для ИП – достаточно обременительный вариант приобретения жилья. Условия предоставления кредита на покупку недвижимости не слишком выгодны:

- максимальный срок предоставления ипотеки ограничивается 10 годами;

- процентная ставка для ИП выше, чем для физического лица, оформляющего ипотеку в том же банке;

- начальный взнос составляет 25-30%;

- сумма ипотеки лимитирована и составляет 5-7 миллионов рублей.

Если ИП имеет возможность оформить ипотеку не на себя, а на иного члена семьи, то целесообразно просчитать все возможные варианты и выбрать наиболее выгодный для себя.

Для благополучного решения вопроса с кредитованием ИП важно соблюдать несколько правил:

- соблюдать прозрачность в финансовой и отчетной документации;

- «подстраховаться» предоставлением в банк максимального количества документов и справок, подтверждающих платежеспособность ИП;

- тщательно изучать специализированные банковские программы кредитования, ориентированные на субъекты малого бизнеса;

- поддерживать положительную кредитную историю.

При возникновении необходимости в дополнительных финансах целесообразно обратиться в «свой» банк. Активное движение денег через расчетный счет и серьезные обороты – аргументы в пользу выдачи кредита ИП на лояльных условиях.

Справка о доходах – один из самых востребованных документов. Он может потребоваться как государственному служащему, так и работнику частной организации. Она говорит о том, насколько гражданин является платежеспособным человеком и чаще всего нужна для получения кредита в банках и прочих финансовых организациях, для оформления виз, а также для налоговых инстанций и различных социальных служб. В последнем случае, этот документ обычно нужен для подтверждения права гражданина на получение каких-либо государственных субсидий и льгот.

Кто выдает справку

Помните: закон не требует указывать, для каких именно целей вам понадобилась справка о доходах.

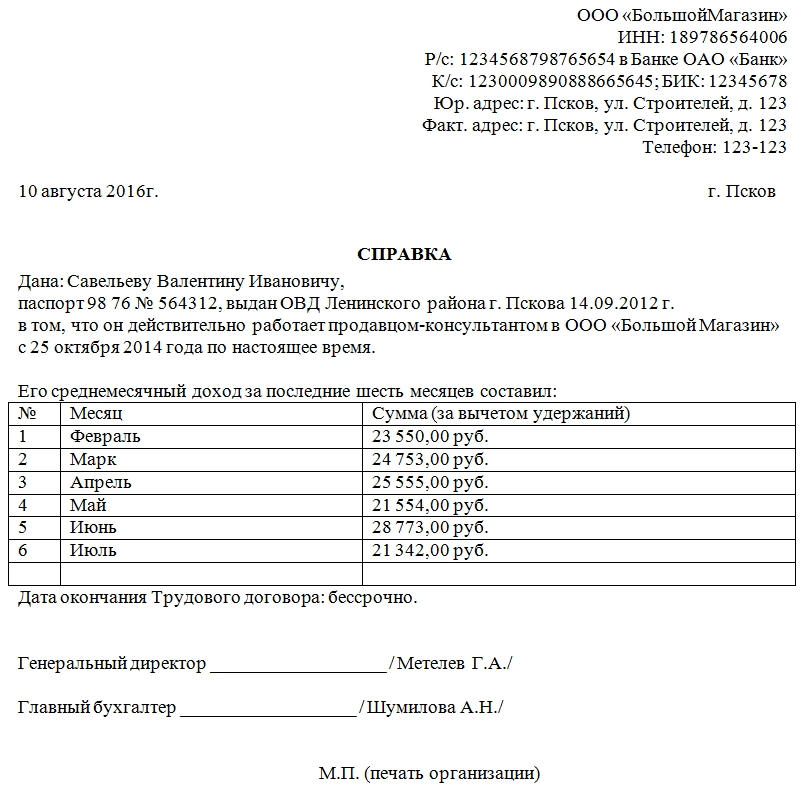

Данный документ выдает работодатель по запросу подчиненного. Выписывает справку, как правило, специалист бухгалтерского отдела, который затем передает ее на подпись руководителю предприятия. Для того, чтобы ее получить заинтересованному сотруднику достаточно обратиться к руководству компании с письменным заявлением – отказать руководство не вправе. В течение трех дней с момента запроса, сотрудник должен получить требуемый документ. Сроки действия справки могут существенно отличатся в зависимости от той организации, в которую ее необходимо предоставить, но обычно этот срок не превышает одного месяца.

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Инструкция по заполнению справки о доходах

С точки зрения делопроизводства, заполнение справки не должно вызвать особых затруднений, поскольку она имеет вполне стандартную структуру.

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

Чуть ниже посередине строки пишется название документа. Далее вносятся сведения о сотруднике, для которого предназначается справка:

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Следующая часть справки касается непосредственно полученных сотрудником доходов за тот или иной период времени. Оформить это можно как списком, так и в виде таблицы (последний вариант намного удобнее). В таблицу вносятся суммы заработной платы помесячно (можно только в рублях, копейки указывать необязательно).

Если указывается «чистый» доход, то никаких дополнительных столбцов делать не нужно, в противном случае необходимо занести сведения о произведенных налоговых отчислениях и страховых выплатах во внебюджетные фонды.

Ниже таблицы нужно указать срок действия трудового договора и если он бессрочный, то это необходимо также отметить.

В завершении документ должен подписать главный бухгалтер и руководитель организации.

Как ИП на УСН подтвердить доходы для получения кредита в банке?

ИП на УСН хочет оформить кредит в банке как физ лицо. В качестве доп документа просят Декларацию о доходах за текущий год. Какую декларацию им можно предоставить за текущий год? Ни 3 НДФЛ ни по УСН не принесешь с отметкой из налоговой. Спасибо.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Декларацию по УСН за прошлый год получается только, а просят за текущий в банке. Что предоставить можно за текущий год? 2 НДФЛ нет, т.к физ лицо ИП

Яна Сёмкина, Составьте промежуточный расчет или справку о начисленных доходах и уплаченных авансовых платежах и подтвердите их платежками

Формируйте платежки на уплату налога по данным из декларации и сдавайте отчетность через интернет

Ольга Шандурова, промежуточный расчет по УСН Декларацию как черновик, за два квартала, ну три уже скоро можно. Или просто как справку на фирменном бланке. Я правильно поняла?

Яна Сёмкина, Да. Обычно в банках есть свои формы для заполнения в таких случаях.

Яна Сёмкина, для получения кредита в банке мы (ИП на ЕСХН) предоставляем за текущий год КУДИР и справку по их форме + декларацию и КУДиР за предыдущий год. Кредиты получаем уже не первый год.

Заполнить, проверить и сдать декларацию по ЕСХН через интернет

ИринаВасильевна, спасибо за ответ!

Справка о доходах ИП нужна гражданам для получения банковского кредита, обращения в органы соцзащиты, получения государственных пособий и по любым иным причинам, когда необходимо доказать наличие или отсутствие платежеспособности. И если своим работникам предприниматель как налоговый агент сможет без проблем предоставить этот документ, то самому себе оформить его не получится. ИП не может быть одновременно получателем дохода и налоговым агентом. Однако предприниматель может составить такую справку сам, в свободной форме, или доказать наличие/отсутствие заработка через бухгалтерские документы. Обо всех нюансах поговорим в статье.

Справка о доходах работникам

- за какой год работником был получен доход;

- собственные данные как налогового агента;

- информацию о сотруднике (Ф.И.О., паспортные данные, гражданство, дата рождения);

- перечень доходов, которые были обложены НДФЛ;

- какие налоговые вычеты получил работник;

- сколько работодатель заплатил налогов за конкретного человека.

Правила заполнения справки можно найти также в упомянутом выше приказе ФНС.

Бланк справки о доходах сотрудника ИП

Справка о доходах ИП самому себе

Каждый предприниматель вправе сделать справку в свободной форме сам. Как правило, она оформляется на фирменном бланке ИП. Бизнесмен сам решает, за какие месяцы (или годы) он отчитывается, и предоставляет документ тому, кто его запросил (будь это органы соцзащиты или банки для выдачи, например, ипотеки).

Как сделать справку о доходах ИП самому? Обязательно нужно указать следующую информацию:

- дата составления документа и его наименование;

- сведения об ИП — Ф.И.О., паспортные данные, дата регистрации в ФНС в качестве предпринимателя, ИНН, ОГРНИП;

- период получения доходов (например, за 3 месяца);

- сумма заработка (рекомендуется указать как в цифрах, так и прописью);

- подпись и печать ИП.

Справка в свободной форме будет выглядеть так. Её можно использовать в качестве примера.

Не всегда государственные органы или контрагенты ИП доверяют самостоятельно составленным им справкам. Нередко они запрашивают дополнительные доказательства платежеспособности (или её отсутствия) у бизнесмена. Универсального образца справки о доходах ИП нет, поскольку отчётность отличается в зависимости от того, каким налоговым режимом он пользуется. В таблице ниже перечислены документы, которые отражают финансовую сторону предпринимательской деятельности гражданина.

Выводы

- ИП самостоятельно заполняет справку о доходах своим работникам, поскольку он — их налоговый агент.

- Взять справку КНД 1175018 (бывшая 2-НДФЛ) ИП сам на себя не может, но он вправе доказать наличие или отсутствие своих доходов от предпринимательской деятельности, оформив отчётный документ самостоятельно и приложив к нему в доказательство сданные декларации или копии КУДиР.

- Справку можно составить и при нулевых доходах или в случаях их снижения (например, чтобы получать какие-то субсидии, льготы, иные государственные выплаты).