- Образец заполнения справки 2-НДФЛ (новый бланк формы 2019 года по новым правилам)

, 48419 загрузок

- Справка 2-НДФЛ 2019 в excel (бланк для выдачи физлицам)

, 35897 загрузок

- Справка 2-НДФЛ 2019 год (бланк заполненный)

, 25130 загрузок

- , 18882 загрузки

- , 10358 загрузок

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

2-НДФЛ Справка о доходах и суммах налога физического лица (для представления в ИФНС)

Версия для печати

Версия для печати

Дата публикации: 31.01.2013 12:41 (архив)

Справка о доходах физического лица (или справка 2-НДФЛ) предназначена для предоставления в налоговую инспекцию сведений о доходах, полученных указанным лицом в течение отчетного года, а также сумме налога на доходы физических лиц (НДФЛ), исчисленном и удержанном налоговым агентом.Компании-работодатели (или иные налоговые агенты) обязаны предоставить вышеуказанные сведения не позднее 1 апреля года, следующего за отчетным. То есть, справка 2-НДФЛ 2014 предоставляется в ИФНС до 01.04.2015г.Справки могут быть оформлены на бумажных носителях лишь в случае, если численность лиц, получивших доход, не превысила 10 человек. В противном случае сведения о доходах предоставляются в налоговые органы по телекоммуникационным каналам связи или же в электронном виде.Правила заполнения справкиПри составлении справки по форме 2-НДФЛ необходимо заполнить следующие реквизиты:

- отчетный период (календарный год), в котором получен доход;

- номер справки и дату ее составления;

- должность, подпись, а также ФИО лица, действующего от имени налогового агента (как правило, в этой роли выступает главный бухгалтер компании-работодателя или ее руководитель);

- печать налогового агента.

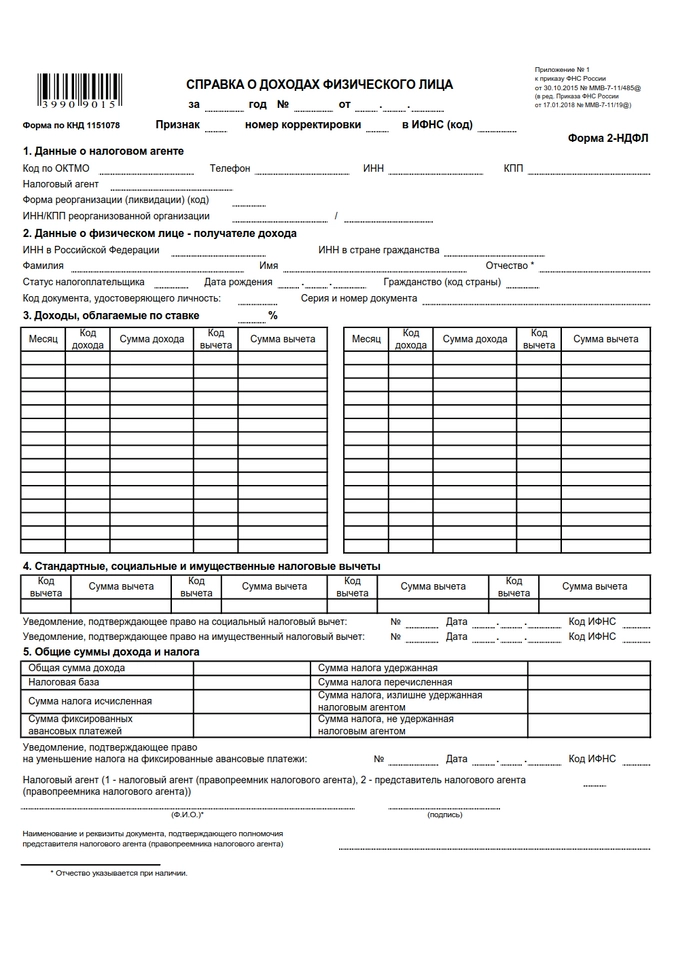

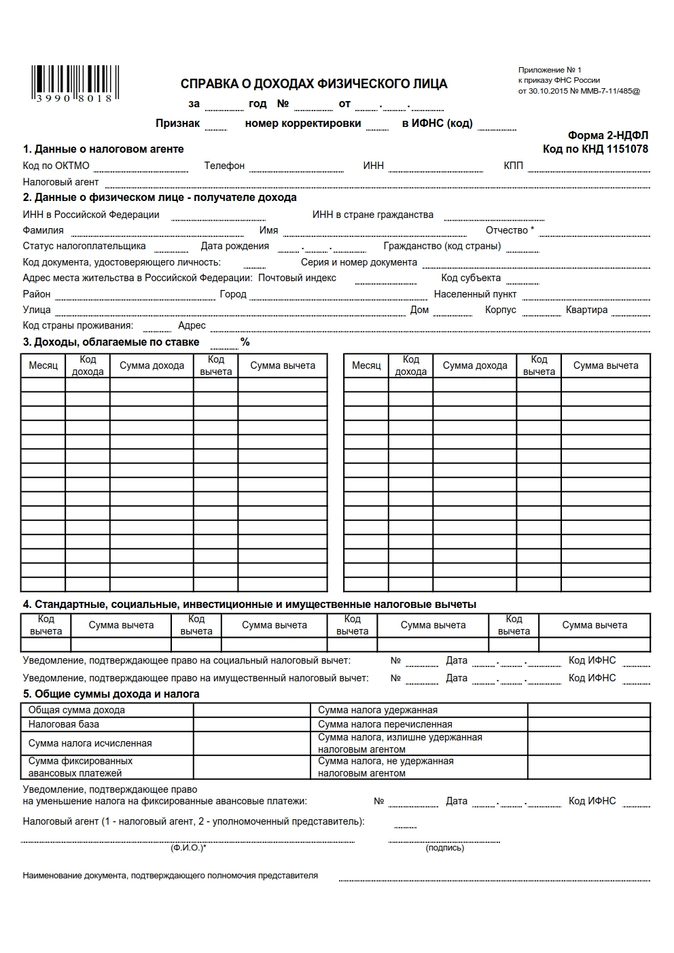

Справка состоит из пяти разделов.Первый раздел отражает данные о налоговом агенте:

- наименование;

- ИНН и КПП;

- телефон;

- код ОКАТО;

- код ИФНС, в котором зарегистрирован налоговый агент.

Второй раздел предусматривает раскрытие информации о налогоплательщике (физическом лице — получателе дохода):

- фамилия, имя, отчество;

- статус (статус «1» проставляется, если указанное лицо является резидентом РФ, статус «2» — для лиц, не являющихся резидентами РФ);

- дата рождения;

- код страны, гражданином которой является налогоплательщик;

- адрес места жительства;

- данные документа, удостоверяющего личность физического лица (код каждого документа указан в справочнике «Коды документов» — приложение к форме 2-НДФЛ).

Третий раздел справки представлен в виде таблицы, в которой помесячно указываются полученные физическим лицом доходы:

- месяц получения дохода;

- код дохода согласно справочнику «Коды доходов», являющемуся приложением к утвержденной форме № 2-НДФЛ (работодателями наиболее часто используется код 2000 – «вознаграждение за выполнение трудовых обязанностей», а также код 2012 – «суммы отпускных выплат);

- сумма полученного указанным налогоплательщиком дохода;

- код вычета, который необходимо выбрать из справочника «Коды вычетов»;

- сумма предоставленного физическому лицу налогового вычета.

Четвертый раздел предназначен для отражения информации о предоставленных в отчетном периоде налоговых вычетах (стандартных, имущественных или социальных). При этом отдельно указываются:

- код вычета;

- сумма вычета.

Каждый из указанных вычетов может быть предоставлен в строгом соответствии с законодательством РФ. В случае предоставления имущественного вычета в справке предусмотрены строки для указания номера и даты уведомления, дающего право на применение налогоплательщиком указанного вычета.В пятом разделе указывается итоговая информация о полученных доходах, а также размере налога на доходы физических лиц:

- общая сумма дохода за отчетный год;

- налоговая база, получаемая путем уменьшения общей суммы дохода на сумму предоставленных вычетов;

- сумма исчисленного налога;

- сумма налога, удержанного налоговым агентом;

- сумма налога, перечисленная в бюджет;

- излишне удержанная сумма налога;

- сумма налога, которая по каким-то причинам не удержана налоговым агентом.

Отключить мобильную версию

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Что изменилось

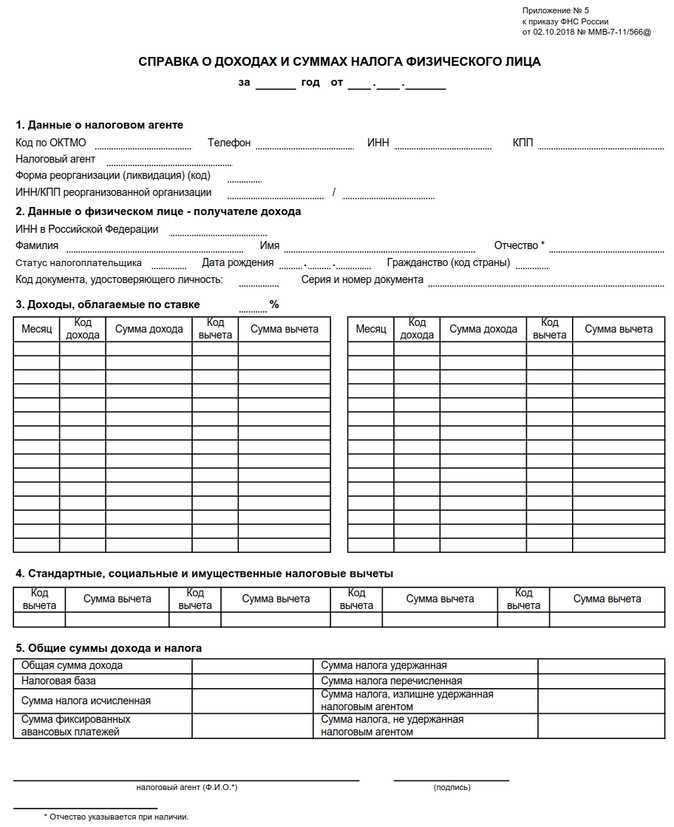

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

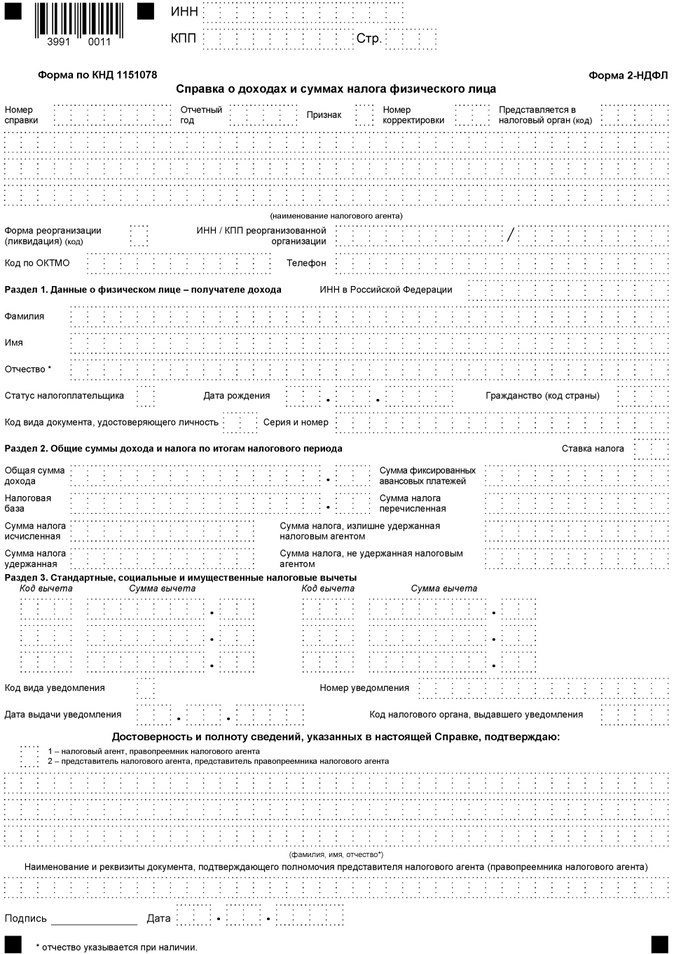

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Образец заполнения в 2019 году

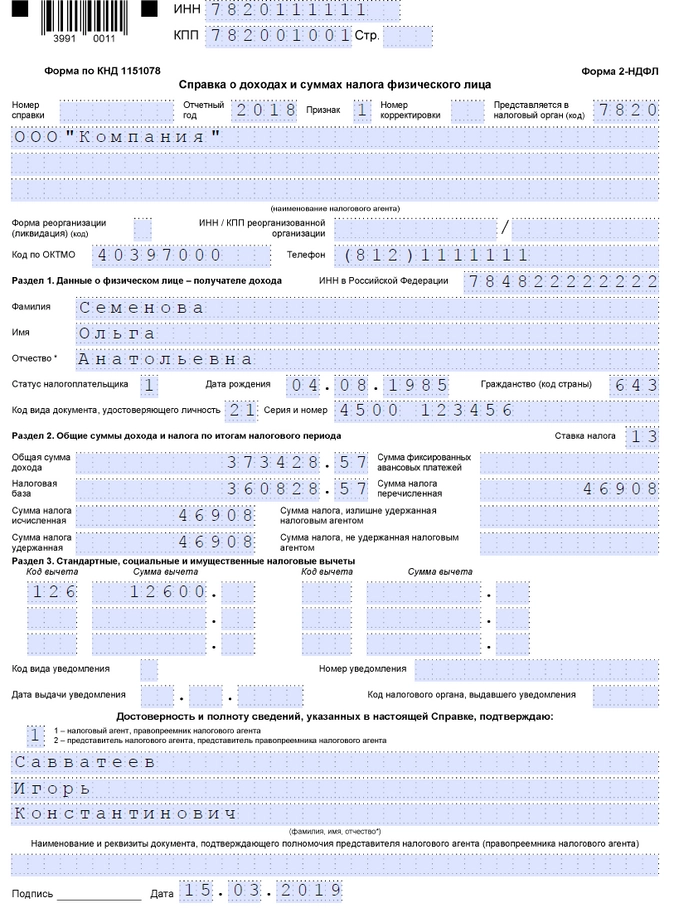

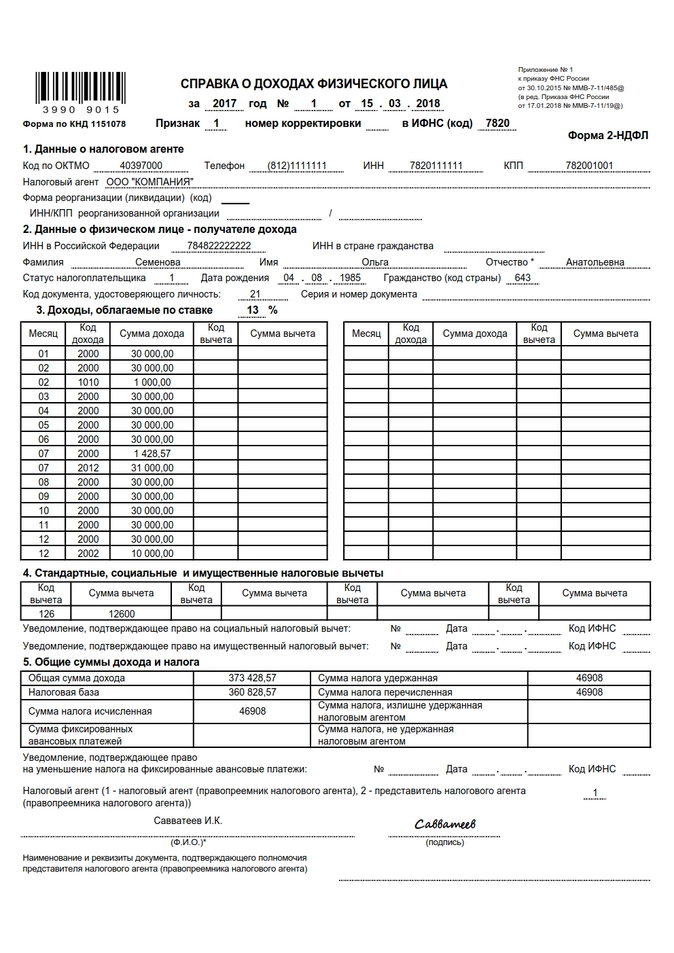

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Формы налоговых деклараций по налогу на доходы физических лиц

Формы за предыдущие периоды

Налоговая декларация по форме 3-НДФЛ

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Как отчитываются сейчас за прошлые годы

Форма, действовавшая в 2018 году