Форма 2-НДФЛ в 2022-2023 годах существует в новом качестве и составляется по обновленной форме. Отчет больше не называется 2-НДФЛ, но всё также является обязательным для представления в налоговую, причем как для предприятий, так и для большинства ИП. О нюансах составления новой 2-НДФЛ поговорим в этой статье.

Важно! Материал актуален для справок 2-НДФЛ по доходам за 2020 год включительно. С 2021 года справки являются частью годового расчета 6-НДФЛ, реестр справок больше не формируется.

Сдача справок 2-НДФЛ сопровождается формированием их реестра. Если вы отчитываетесь электронно, делать реестр вам не нужно. Вы просто отправляете в налоговую справки, подписанные УКЭП, и получаете подтверждение их получения. Реестр вам тоже пришлют налоговики и вместе с ним протокол о приеме — в течение 10 рабочих дней.

А вот если вы сдаете сведения на бумаге, реестр нужно сформировать и распечатать в двух экземплярах. Один инспектор оставит себе, а второй вернет вам с протоколом.

ВНИМАНИЕ! Сдать сведения за 2020 год на бумаге можно не более чем на 10 человек.

А заполненный образец реестра есть в «КонсультантПлюс». Чтобы посмотреть его целиком, кликните по картинке ниже. Если у вас еще нет доступа к К+, оформите пробный, это бесплатно:

Подробнее о том, как сдавать 2-НДФЛ на бумаге, читайте здесь.

Форма по КНД 1110306

Реестр справок о доходах и суммах налога физических лиц за 20___ год

Подпись налогового агента________________________________________________

Дата представления в налоговый орган_____________________________________

Дата принятия в налоговом органе_________________________________________

Должностное лицо налогового органа_______________________________________

Приложение N 1

к Порядку представления

в налоговые органы сведений

о доходах физических лиц

и суммах налога на доходы

физических лиц и сообщения

о невозможности удержания

налога, о суммах дохода,

с которого не удержан налог,

и сумме неудержанного налога

на доходы физических лиц,

утвержденному приказом ФНС России

ЗА 20__ ГОД

Подпись налогового агента _________________________________________

Дата представления в налоговый орган ______________________________

Дата принятия в налоговом органе __________________________________

Должностное лицо налогового органа ________________________________

Общие правила заполнения Приложения 1

Справки о доходах сотрудников – это к годовой 6-НДФЛ (с 2021 года).

Справки о доходах сотрудников заполняются автоматически для годового 6-НДФЛ (с 2021 года).

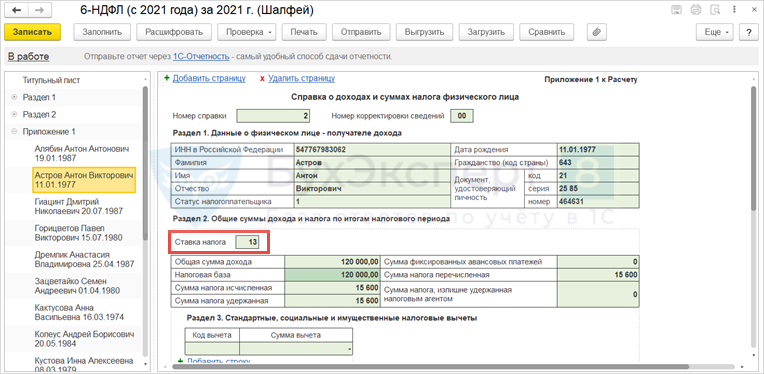

Все разделы , кроме заполняются в разрезе ставок НДФЛ.

состоит из четырех разделов и приложения.

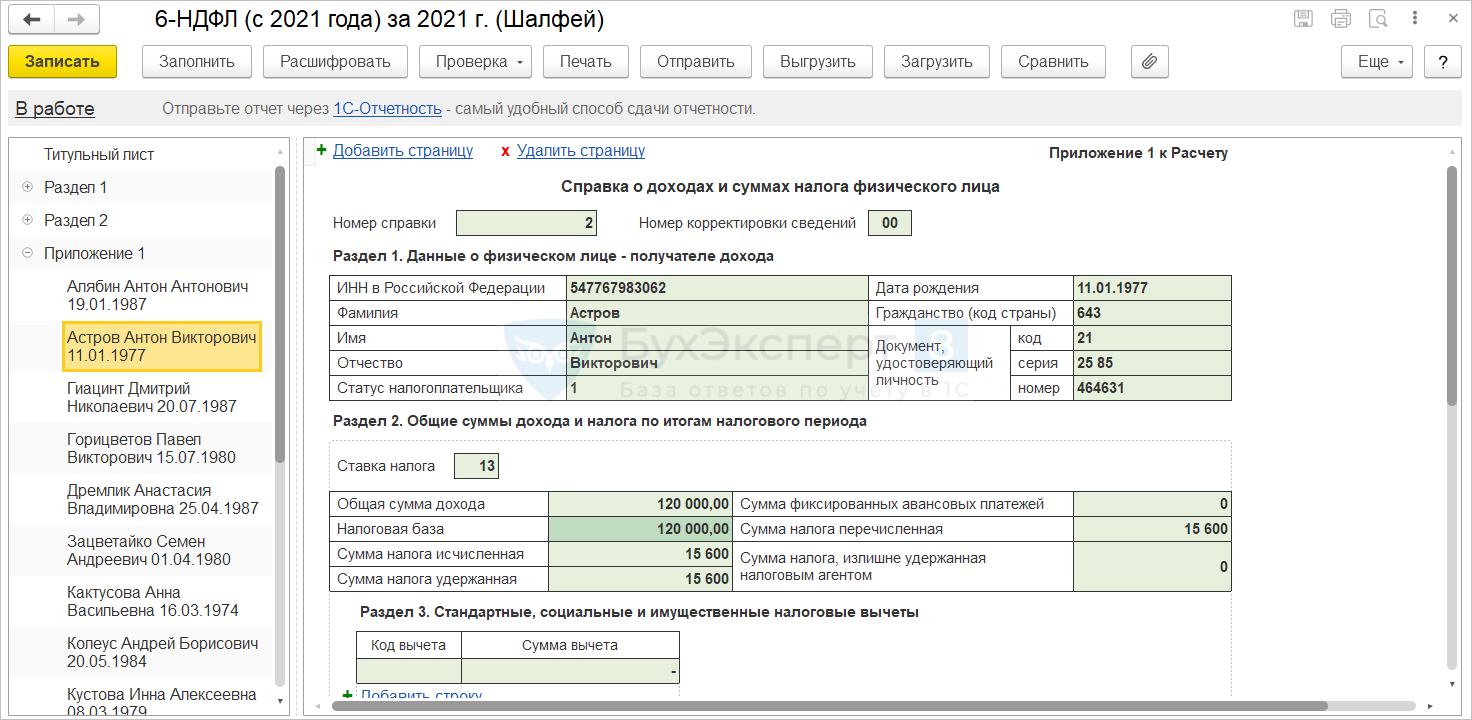

Раздел 1 – Данные о физическом лице

В выводится информация о физическом лице:

Раздел 2 – Общие суммы дохода и налога по итогам налогового периода

Вприсутствует информация по:

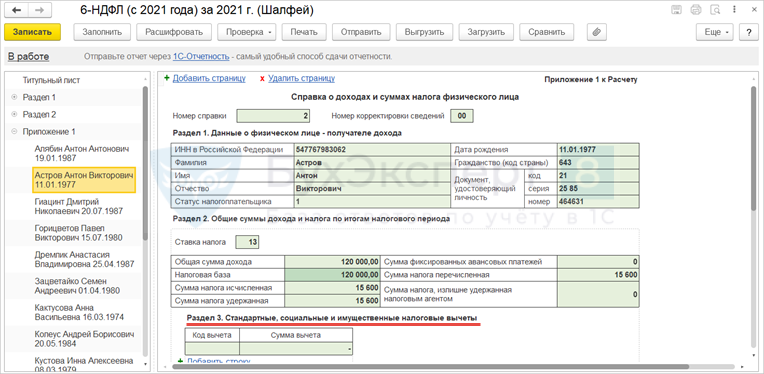

Раздел 3 – Стандартные, социальные и имущественные вычеты

В указываются вычеты стандартные, социальные, имущественные в разрезе их кодов.

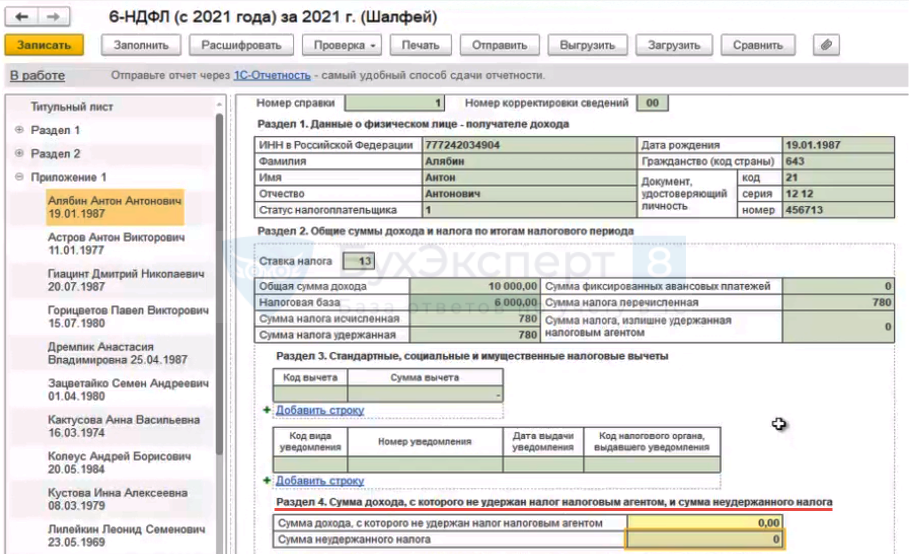

Раздел 4 – Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

В появился , где показывается сумма дохода, с которого НДФЛ не удержан.

Ранее если по итогам года по сотруднику был неудержанный НДФЛ, то подавалась форма со специальным признаком «». В таком отчете присутствовала сумма дохода, с которого не удержан НДФЛ, и сумма неудержанного НДФЛ. Затем все данные по такому сотруднику включались еще в с признаком «».

Теперь получается, что подавать отдельные сведений на сотрудника с неудержанным НДФЛ не требуется.

Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода

В приложении Сведения о доходах и соответствующих вычетах по месяцам налогового периода данные выводятся в разрезе:

Дополнительно см. — Распределение доходов по ставкам 13% и 15%

На основании правил заполнения реализовано заполнение Справки о доходах сотрудника, выдаваемой на руки работнику — 15% НДФЛ в справках о доходах сотрудников (ЗУП 3.1.14.525 / 3.1.18.46)

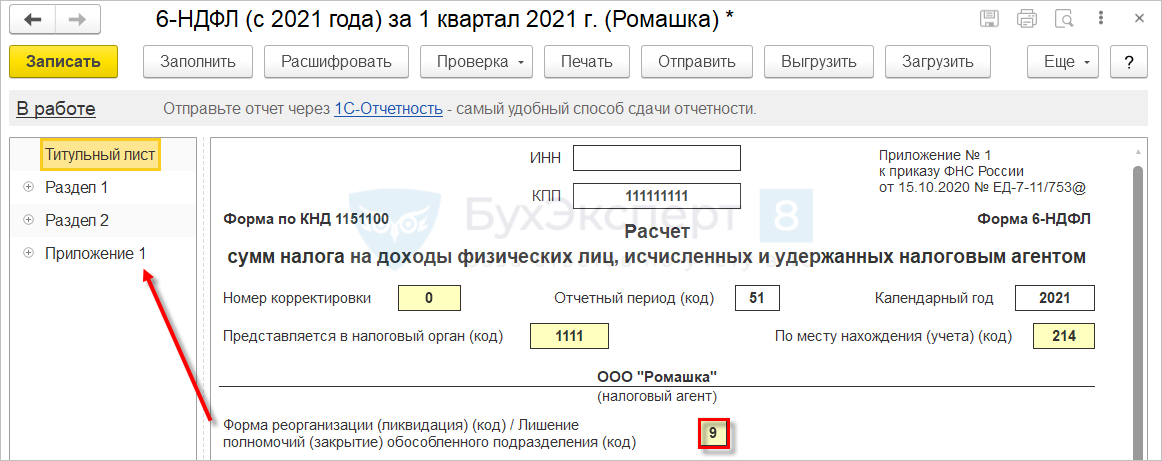

Заполнение Приложения 1 в случае реорганизации/ликвидации организации или закрытия обособленного подразделения

Также заполняется в случаях:

Тогда в 6-НДФЛ (с 2021 года) на проставляется код события (например, код «» при закрытии «обособки»).

В текущих версиях ЗУП 3 при указании на отчета 6-НДФЛ (с 2021 года) одного из кодов, появляется, однако автозаполнения не происходит.

Как вариант обхода проблемы в этом случае — можно создать 6-НДФЛ (с 2021 года) за год и заполнить отчет. автоматически заполнится. Однако будет пустым, т.к. в нем отражаются данные за последний квартал. Поэтому в информацию придется внести вручную.

После выгрузки файла потребуется открыть его в программе Блокнот и поменять отчетный период.

Подробнее — см. отрывок семинара от 14.04.2021 «6-НДФЛ за 1 квартал 2021 в 1С»

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

(1 оценок, среднее: 5,00 из 5)

В соответствии с пунктом 4 статьи 31 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2018, N 32 (ч. 2), ст. 5127), пунктом 5 статьи 226, статьей 230 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2018, N 32 (ч. 2), ст. 5127), подпунктами 5.9.9 и 5.9.10 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2018, N 26, ст. 3847), приказываю:

1.1. Форму сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) согласно приложению N 1 к настоящему приказу;

1.2. Порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) согласно приложению N 2 к настоящему приказу;

1.3. Формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) в электронной форме согласно приложению N 3 к настоящему приказу;

1.4. Порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц согласно приложению N 4 к настоящему приказу;

1.5. Форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица», которая выдается в соответствии с пунктом 3 статьи 230 Налогового кодекса Российской Федерации, согласно приложению N 5 к настоящему приказу.

2. Установить, что сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц в соответствии с пунктом 5 статьи 226 Налогового кодекса Российской Федерации, а также сообщение о невозможности удержания суммы налога на доходы физических лиц в соответствии с пунктом 14 статьи 226.1 Налогового кодекса Российской Федерации представляются по форме, утвержденной подпунктом 1.1 пункта 1 настоящего приказа.

3. Признать утратившими силу:

4. Настоящий приказ вступает в силу с 01.01.2019 и применяется начиная с представления сведений о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 года.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Зарегистрировано в Минюсте РФ 22 октября 2018 г.

Откройте актуальную версию документа прямо сейчас

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

ФНС утвердила новую форму справки 2-НДФЛ. Так, из данных о получателе доходов исключен ИНН в стране гражданства. Нужно будет указать только российский ИНН.

Служба полностью изменила порядок отражения данных о доходах и НДФЛ. В новой справке расшифровка сведений о доходах и соответствующих вычетах по месяцам налогового периода перешла из общих разделов в приложение.

При заполнении справки 2-НДФЛ нельзя исправлять ошибки с помощью корректирующего или иного аналогичного средства. Под запретом двусторонняя печать на бумаге и скрепление листов, приводящее к их порче.

Обновлены электронный формат справки, порядок ее представления в налоговые органы.

По форме 2-НДФЛ также нужно подавать сообщения:

— о невозможности удержать налог;

— о суммах дохода, с которого он не удержан;

— о сумме неудержанного НДФЛ.

Утверждена отдельная форма справки о полученных физлицами доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают по заявлениям граждан. Она существенно не отличается от прежней формы 2-НДФЛ.

Приказ вступает в силу с 1 января 2019 г. и применяется с представления сведений за налоговый период 2018 г.

Настоящий приказ вступает в силу с 1 января 2019 г. и применяется начиная с представления сведений о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 г.

Текст приказа опубликован на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru) 23 октября 2018 г.

Когда нужно составлять 2-НДФЛ?

Справка о доходах (бывшая справка по форме 2-НДФЛ) является многофункциональным документом. Основные его назначения:

ВАЖНО! Справка может быть выдана в том числе для получения физлицом самостоятельно оформляемого налогового вычета. В этом случае предприятие выдает 2-НДФЛ (по запросу), а физлицо уже предоставляет документ в свою ИФНС. Делается это тоже по необходимости столько раз в году, сколько нужно физлицу.

Введена ли новая форма 2-НДФЛ в 2022-2023 годах?

При этом форм две:

Подробно об изменениях в НДФЛ-отчетности с 2023 года читайте в Типовой ситуации от экспертов «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

Что представляет собой бланк 6-НДФЛ

При заполнении 6-НДФЛ за 1 квартал 2023 год воспользуйтесь инструкциями от экспертов КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ бесплатно.

Каковы особенности этого отчета:

О том, где и как заполнить данную форму онлайн, читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Какие данные необходимы для формирования 6-НДФЛ

Для того чтобы понять, как составить налоговый регистр для формирования данного отчета, рассмотрим, какую информацию содержит бланк 6-НДФЛ, и разберем его состав.

Для заполнения титула формы понадобятся:

Для оформления раздела 1 нам потребуются:

Для заполнения раздела 2 нам необходимы:

Разобравшись с перечнем информации, которая нам понадобится для формирования отчета 6-НДФЛ, перейдем к разработке формы налогового регистра для него.

Лучше понять порядок расчета НДФЛ вам поможет материал «Практические задачи по НДФЛ с решениями».

Пример заполнения отчета по форме 6-НДФЛ за год можно найти тут.

Как заполнить реестр сведений о доходах к 2-НДФЛ?

К справкам за 2022 год и последующие периоды, подаваемым в составе 6-НДФЛ, никаких реестров формировать не нужно.

Реестр сведений о доходах к 2-НДФЛ формировался ранее — до 2021 г., если справки сдавались в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе. Если отчетность подавалась в электронном виде по ТКС, реестр сведений о доходах формировала ФНС.

Поэтому самым простым алгоритмом формирования реестра вручную был такой:

Особенности наложения ответственности за несоставление или некорректное составление регистра для 6-НДФЛ

Отсутствие налоговых регистров законодательство РФ рассматривает как грубое нарушение правил учета доходов и расходов, наказываемое штрафом (ст. 120 НК РФ) в размере 10 000–40 000 руб. в зависимости от того, сколько длилось правонарушение и как оно повлияло на размер налоговой базы (письмо ФНС России от 29.12.2012 № АС-4-2/22690). Арбитры в данном случае — на стороне контролеров. Однако не в тех случаях, когда налоговики превышают свои полномочия.

Не получится оштрафовать налогоплательщика:

ВАЖНО! Налоговые регистры, предусмотренные учетной политикой налогоплательщика, обязательны к составлению. В противном случае штраф по ст. 120 НК РФ будет совершенно обоснован.

Вам также может понадобиться информация об ответственности за неуплату НДФЛ — см. материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Как составить налоговый регистр для учета НДФЛ

В 2023 году вы можете использовать для формирования расчета 6-НДФЛ тот же регистр, что ранее использовали для справок 2-НДФЛ, имеющий следующую структуру:

Альтернативный вариант налогового регистра по НДФЛ за 2022 год подготовлен экспертами КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Реестр справок о доходах и суммах налога физических лиц

Подборка наиболее важных документов по запросу Реестр справок о доходах и суммах налога физических лиц (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Двадцатого арбитражного апелляционного суда от 23.08.2023 N 20АП-82/2023, 20АП-87/2023 по делу N А62-2853/2019Требование: Об отмене определения о признании сделки недействительной и применении последствий недействительности сделки. Решение: Определение изменено. Учитывая, что Трощенкова О. А. настаивает на правомерном ежемесячном получении ею денежных средств в качестве доплаты за расширенную зону обслуживания в размерах, установленных приказами, принимая во внимание, что ни Трощенкова О. А., ни уполномоченный орган не заявляли требований о включении задолженности по заработной плате или задолженности по НДФЛ, соответственно, в реестр текущей задолженности ООО «Софрино-Газ», что свидетельствует о том, что заработная плата была получена ответчиком в полном объеме и НДФЛ перечислен в бюджет в установленном порядке, суд апелляционной инстанции приходит к выводу о том, что представленные в материалы дела расчетные листки за период с июля 2019 г. по февраль 2020 г. и справки ФНС о доходах и суммах налога физического лица за 2019 и 2020 год следует признать доказательствами, подтверждающими размер полученных Трощенковой О. А. выплат за соответствующие периоды.

Регистры налогового учета служат для обобщения сведений, необходимых для расчета тех или иных налогов. Они, во-первых, помогают налоговикам контролировать полноту уплаты налогов налогоплательщиками, а во-вторых, позволяют самим налогоплательщикам проверять правильность осуществляемых ими расчетов по тому или иному виду налогового обязательства и упрощают формирование налоговых отчетов.

ВАЖНО! Несмотря на то, что налоговое законодательство обязывает налогоплательщиков создавать и вести такие регистры, их формы не утверждены законодательно, а потому каждое предприятие (или ИП) обязано самостоятельно разработать структуры применяемых налоговых регистров, при этом очень желательно утвердить их учетной политикой.

Налоговые регистры должны отвечать следующим общим требованиям:

Подробнее о том, как вести налоговые регистры, см. в статье «Ведение аналитических регистров налогового учета (формы)».

Что касается налоговых регистров по НДФЛ, ст. 230 НК РФ устанавливает для них свои специфические критерии. Подобный регистр должен включать:

О требованиях, предъявляемых к регистрам по НДФЛ, читайте в статье «Как ведется регистр налогового учета по НДФЛ?».

Ответственность за формирование налоговых регистров несут сотрудники, которые их составляют и подписывают. Они же отвечают за сохранность этих документов и за обеспечение невозможности доступа к ним посторонних лиц. Вносить исправительные записи в регистр может только ответственный сотрудник. При этом он обязан заверить корректирующую запись своей подписью, проставить дату внесения корректировки и привести соответствующие пояснения.

Пример налогового регистра для 6-НДФЛ см. в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Составляем налоговый регистр для отчета 6-НДФЛ

Сформированный выше регистр в силу особенностей формы 6-НДФЛ (их мы рассмотрели ранее) использовать для ее заполнения не всегда удобно. А вот составить на его основе «персональный» регистр именно для 6-НДФЛ очень просто.

Напомним, что с 1 января 2023 г. правила удержания и перечисления НДФЛ изменились.

Если до конца 2022 года мы удерживали НДФЛ лишь при окончательном расчете, то с 1 января 2023 г. удерживать налог приходится и при выплате аванса, и при выплате зарплаты за вторую половину месяца. Связаны данные новшества с внесением изменений в НК РФ, а именно — отменой нормы из п. 2 ст. 223 НК РФ, т.е. для удержания НДФЛ с аванса теперь действуют общие для всех выплат правила — необходимо удерживать НДФЛ с каждой выплаты доходов в пользу сотрудников. Таким образом, в каждом месяце появилась как минимум одна дополнительная строка, в которой нужно будет отразить удержание НДФЛ с выплаченного аванса, если же зарплата выплачивается более двух раз в месяц, то соответственно и строк будет больше.

Перечислять НДФЛ в бюджет в 2023 году нужно до 28 числа. Месяц будет зависеть от периода, в котором выплачивается доход и соответственно удерживается налог (периоды длятся с 23 числа одного месяца по 22 число следующего месяца). Эта дата — общая для всех бюджетных платежей, которые в совокупности будут формировать единый налоговый платеж. Платежное поручение также будет единым. Но для декабрьско-январских выплат действуют дополнительные платежные даты:

О том, как изменятся сроки уплаты НДФЛ и сдачи соответствующей отчетности в 2023 году, читайте в этом материале.

Справка по форме 2-НДФЛ — где скачать образец

Заполнить отчет вам поможет образец от «КонсультантПлюс». Посмотреть его можно бесплатно, оформив пробный доступ к системе.

2. Бланк, выдаваемый сотруднику:

Образец заполнения этой справки также можно посмотреть в «КонсультантПлюс», бесплатно, оформив пробный доступ.

Кроме того, с нюансами формирования 2-НДФЛ поможет разобраться наша рубрика «Справка 2-НДФЛ».

Важно правильно заполнить справку 2-НДФЛ. Как это сделать, детально разъяснили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Требования к перечню информации, которая должна быть отражена в налоговом регистре для заполнения 6-НДФЛ, перечислены в ст. 230 НК РФ. Привлечь к ответственности налогоплательщика за неведение регистра по НДФЛ можно только в том случае, если в регистре отсутствуют обязательные реквизиты, или в случае несоставления регистра, предусмотренного учетной политикой.

Все нюансы заполнения формы 6-НДФЛ вы найдете в нашей рубрике «Расчет 6-НДФЛ».

Форма 2-НДФЛ в 2022-2023 годах оформляется на 2-х бланках: для ФНС и для работников. И та, и другая форма именуются 2-НДФЛ скорее по привычке, такой аббревиатуры к названию этих документов сейчас нет. К тому же справки для налоговой не являются более самостоятельными отчетами, а входя в состав другого отчета по налогу на доходы физлиц — расчета 6-НДФЛ.