Справка о балансовой стоимости имущества — образец рассмотрим в материале далее — составляется практически в любой организации, хотя и не является обязательным документом, относящимся к финансовой отчетности. Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании. О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Справка о балансовой стоимости отчуждаемого недвижимого имущества по отношению к балансовой стоимости активов акционерного общества

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой стоимости отчуждаемого недвижимого имущества по отношению к балансовой стоимости активов акционерного общества

Разработана: Компания «Гарант», январь, 2017 г.

Справка о балансовой стоимости отчуждаемого недвижимого имущества по отношению к балансовой стоимости активов общества с ограниченной ответственностью

Примерная форма справки о балансовой стоимости отчуждаемого недвижимого имущества по отношению к балансовой стоимости активов общества с ограниченной ответственностью

Справка о балансовой стоимости активов

Справка о балансовой стоимости актива — это документ, подтверждающий стоимость имеющихся у предприятия активов, например, для оформления кредита в банке, для собственников предприятия, для реализации имущества. В статье рассмотрим, какой документ позволяет это сделать.

Унифицированной формы такого документа нет, разрабатывает его каждая организация самостоятельно на бумажном носителе или в электронной форме. Законодательно установленных требований о наличии справки в тех или иных случаях нет. оставляют ее в зависимости от места предъявления по двум показателям:

Что отражается в справке

Справка должна включать стоимостные показатели по имеющимся у предприятия на конкретную дату активам: внеоборотным и оборотным. Для внеоборотных целесообразно указать дату их постановки на учет, начисленную амортизацию и, соответственно, остаточную (балансовую) стоимость, проведенные в отношении объекта модернизацию, реконструкцию, переоценку.

Кроме того, как и в любом первичном документе, справка следующие реквизиты:

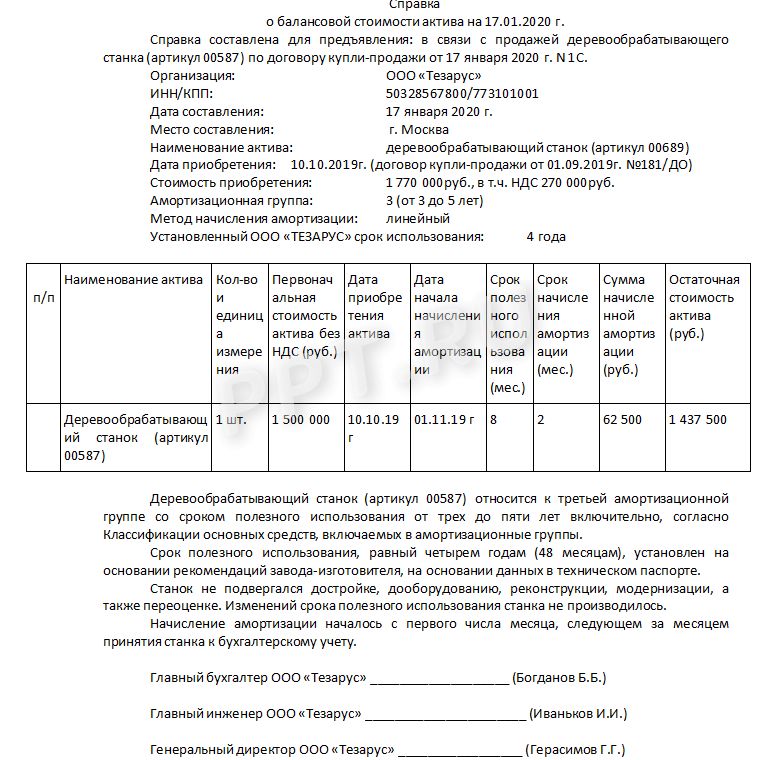

Правильное заполнение официальной бумаги и возможные формулировки рассмотрим на примере составления справки, в отношении которого организация имеет намерения по его реализации 17.01.2019. На эту дату составляется документ.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

Рассматриваемый документ показывает стоимость ОС на конкретную дату. При этом бухгалтерская справка о балансовой стоимости основных средств не отнесена к обязательной бухгалтерской отчетности.

Здесь напомним про пункт 49 <Положения по бухучету и отчетности˃ (утв. приказом Минфина России от 29.08.1998 № 34н). Согласно ему, ОС фигурируют в бухгалтерском балансе по своей остаточной стоимости. Ее получают путем сложения фактических затрат на их приобретение (сооружение, изготовление) за минусом начисленной амортизации.

Также см. «Срок службы основных средств с 2017 года: работаем с изменениями».

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

По месту требования

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Также см. «Бухгалтерская справка: как правильно составить».

Справка об основных средствах на балансе и их стоимости

Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

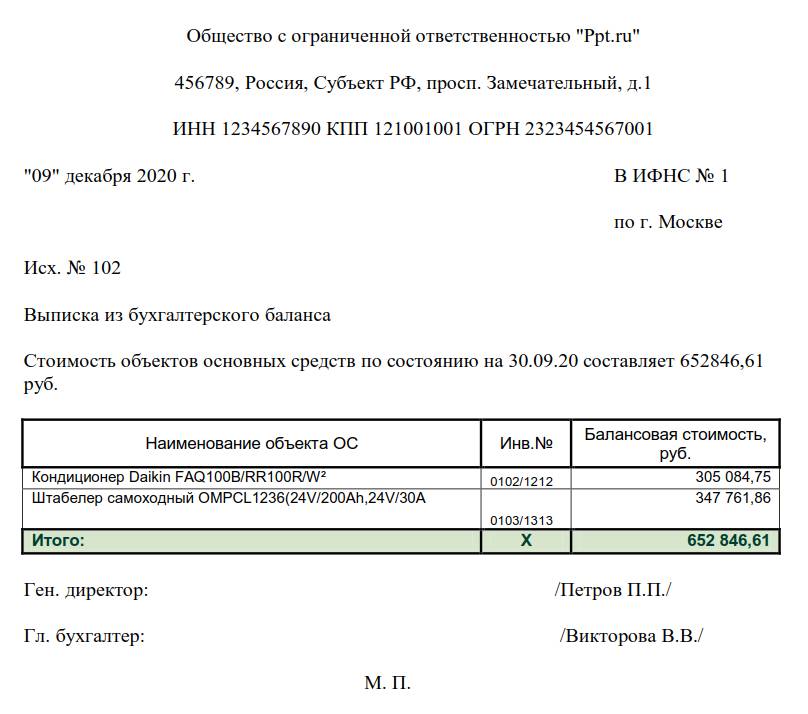

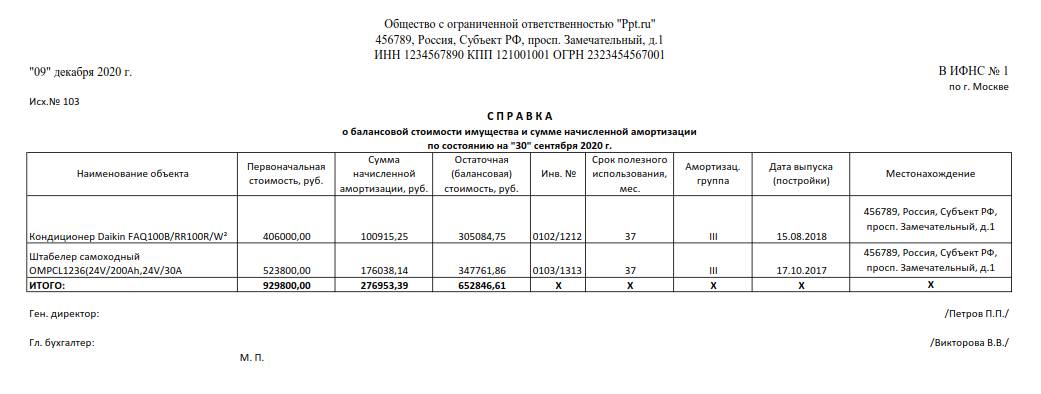

Общество с ограниченной ответственностью «Ppt.ru»

456789, Россия, Субъект РФ, просп. Замечательный, д. 1

ИНН 1234567890 КПП 121001001 ОГРН 2323454567001

«09» декабря 2020 г.

Рег. № 101

Настоящим удостоверяется, что кондиционер Daikin FAQ100В/RR100R/W² является собственностью и находится на балансе ООО «Ppt.ru», инв. номер 0102/1212.

Ген. директор:_______________/Петров П.П./

Гл. бухгалтер:_____________/Викторова В.В./

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Образец

Полная детализация по основным средствам включает такие показатели:

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности «Финансы и кредит». Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Справка о балансовой стоимости активов используется предприятиями при подготовке аналитических сводных отчетов в управленческом учете. В отдельных случаях может потребоваться такой бланк для повышения доверия к компании со стороны контрагентов или кредитных, страховых учреждений. На основе балансовой справки можно судить об уровне платежеспособности фирмы, привлекательности для сторонних инвесторов. Каждая организация самостоятельно решает, с какой периодичностью формировать информацию о балансовой стоимости активов, в каком формате и как должен выглядеть шаблон.

Счет 01 «Основные средства» в бухгалтерском учете

Счет 01 в бухгалтерском учете используют для решения задач по учету основных средств предприятия в разрезе их стоимости и местах эксплуатации. Каждое перемещение актива фиксируется и находит свое отражение в бухгалтерских документах. Суммы по основным средствам обязательно показываются в балансе.

Для справки предприятия могут создавать табличные формы, разрабатывать текстовые шаблоны. Главная задача – отразить все имеющиеся у компании активы внеоборотного и оборотного типа. В справке их надо показывать в стоимостном выражении в единой валюте. Для наглядности рекомендуется приводить данные по состоянию на начало периода аналитического учета и на дату его завершения. Это позволит увидеть изменение платежеспособности, проследить динамику улучшения или ухудшения ликвидности ресурсов предприятия.

Справка о балансовой стоимости активов (образец можно создать самим, на основе нижеприведенного, т.к. установленного законодательно бланка не существует) может выглядеть как построчная расшифровка состава оборотных и внеоборотных фондов. Обязательно надо вывести итоги по разным типам активов и сравнить их. Если результаты анализа показывают превышение стоимости оборотных ресурсов над внеоборотными, это свидетельствует о хорошем уровне платежеспособности предприятия.

Структура справки о балансовой стоимости активов

В справке надо предусмотреть графы для такой информации:

Заполненная справка о балансовой стоимости активов подписывается главным бухгалтером и руководством компании. Применение факсимильной подписи для такой документации является нежелательным. Балансовая справка может оформляться на фирменных бланках. Формат бумаги, – как для всей документации – А4. Регистрация справки при выдаче ее третьим лицам должна быть осуществлена в журнале исходящей документации. В момент регистрации документа во внутренних журналах указывается номер справки, дата и лицо, которому передан бланк. Получатель обязательно подтверждает факт передачи ему справки своей подписью. Балансовая справка может быть подготовлена в одном экземпляре или с заверенными копиями, если пользователей аналитической информацией будет несколько.

Образец справки о балансовой стоимости

Образец справки о балансовой стоимости основных средств подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу.

Итоги

Справка о балансовой стоимости активов оформляется в произвольной форме в соответствии с требованиями к первичным документам. Образец документа и порядок его оформления описан в данной статье.

(в ред. Федерального закона от 03.07.2016 N 343-ФЗ)

(см. текст в предыдущей редакции)

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 46

1. Крупной сделкой считается сделка (несколько взаимосвязанных сделок), выходящая за пределы обычной хозяйственной деятельности и при этом:

связанная с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества (в том числе заем, кредит, залог, поручительство, приобретение такого количества акций (иных эмиссионных ценных бумаг, конвертируемых в акции) публичного общества, в результате которых у общества возникает обязанность направить обязательное предложение в соответствии с главой XI.1 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах»), цена или балансовая стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской (финансовой) отчетности на последнюю отчетную дату;

предусматривающая обязанность общества передать имущество во временное владение и (или) пользование либо предоставить третьему лицу право использования результата интеллектуальной деятельности или средства индивидуализации на условиях лицензии, если их балансовая стоимость составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской (финансовой) отчетности на последнюю отчетную дату.

2. В случае отчуждения или возникновения возможности отчуждения имущества с балансовой стоимостью активов общества сопоставляется наибольшая из двух величин — балансовая стоимость такого имущества и цена его отчуждения. В случае приобретения имущества с балансовой стоимостью активов общества сопоставляется цена приобретения такого имущества.

В случае передачи имущества общества во временное владение и (или) пользование с балансовой стоимостью активов общества сопоставляется балансовая стоимость передаваемого во временное владение или пользование имущества.

В случае совершения обществом сделки или нескольких взаимосвязанных сделок по приобретению акций (иных эмиссионных ценных бумаг, конвертируемых в акции) публичного общества, которые повлекут возникновение у общества обязанности по приобретению акций (иных эмиссионных ценных бумаг, конвертируемых в акции) в соответствии с главой XI.1 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах», с балансовой стоимостью активов общества сопоставляется цена всех акций, которые могут быть приобретены обществом по таким сделкам, в соответствии с главой XI.1 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах».

3. Принятие решения о согласии на совершение крупной сделки является компетенцией общего собрания участников общества.

В случае образования в обществе совета директоров (наблюдательного совета) общества принятие решений о согласии на совершение крупных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет от 25 до 50 процентов стоимости имущества общества, может быть отнесено уставом общества к компетенции совета директоров (наблюдательного совета) общества.

В решении о согласии на совершение крупной сделки должны быть указаны лицо (лица), являющееся ее стороной, выгодоприобретателем, цена, предмет сделки и иные ее существенные условия или порядок их определения.

В решении о согласии на совершение крупной сделки могут не указываться сторона сделки и выгодоприобретатель, если сделка заключается на торгах, а также в иных случаях, если сторона сделки и выгодоприобретатель не могут быть определены к моменту получения согласия на совершение такой сделки.

Решение о согласии на совершение или о последующем одобрении сделки может также содержать указание:

на минимальные и максимальные параметры условий сделки (верхний предел стоимости покупки имущества или нижний предел стоимости продажи имущества) или порядок их определения;

на согласие на совершение ряда аналогичных сделок;

на альтернативные варианты условий сделки, требующей согласия на ее совершение;

на согласие на совершение сделки при условии совершения нескольких сделок одновременно.

В решении о согласии на совершение или о последующем одобрении крупной сделки может быть указан срок, в течение которого действительно такое решение. Если такой срок в решении не указан, согласие считается действующим в течение одного года с даты его принятия, за исключением случаев, если иной срок вытекает из существа и условий сделки, на совершение которой было дано согласие, либо обстоятельств, в которых давалось согласие.

Крупная сделка может быть заключена под отлагательным условием получения надлежащего согласия на ее совершение в порядке, установленном настоящим Федеральным законом.

4. Крупная сделка, совершенная с нарушением порядка получения согласия на ее совершение, может быть признана недействительной в соответствии со статьей 173.1 Гражданского кодекса Российской Федерации по иску общества, члена совета директоров (наблюдательного совета) общества или его участников (участника), обладающих не менее чем одним процентом общего числа голосов участников общества.

Срок исковой давности по требованию о признании крупной сделки недействительной в случае его пропуска восстановлению не подлежит.

5. Суд отказывает в удовлетворении требований о признании крупной сделки, совершенной с нарушением порядка получения согласия на ее совершение, недействительной при наличии хотя бы одного из следующих обстоятельств:

к моменту рассмотрения дела в суде представлены доказательства последующего одобрения такой сделки;

при рассмотрении дела в суде не доказано, что другая сторона по такой сделке знала или заведомо должна была знать о том, что сделка являлась для общества крупной сделкой, и (или) об отсутствии надлежащего согласия на ее совершение.

6. В случае, если крупная сделка одновременно является сделкой, в совершении которой имеется заинтересованность, и в соответствии с настоящим Федеральным законом вопрос о согласии на совершение такой сделки вынесен на рассмотрение общего собрания участников, решение о согласии на совершение такой сделки считается принятым, если за него отдано количество голосов, необходимое в соответствии с требованиями настоящей статьи, и большинство голосов всех не заинтересованных в сделке участников.

Ст. 46 не применяется в отношении ипотечных агентов и специализированных финансовых обществ, а также к сделкам, необходимым для участия в купле-продаже электроэнергии на оптовом рынке.

7. Положения настоящей статьи не применяются:

к обществам, состоящим из одного участника, который одновременно является единственным лицом, обладающим полномочиями единоличного исполнительного органа общества;

к отношениям, возникающим при переходе к обществу доли или части доли в его уставном капитале в случаях, предусмотренных настоящим Федеральным законом;

к отношениям, возникающим при переходе прав на имущество в процессе реорганизации общества, в том числе по договорам о слиянии и договорам о присоединении;

к сделкам, совершение которых обязательно для общества в соответствии с федеральными законами и (или) иными правовыми актами Российской Федерации и расчеты по которым производятся по ценам, определенным в порядке, установленном Правительством Российской Федерации, или по ценам и тарифам, установленным уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, а также к публичным договорам, заключаемым обществом на условиях, не отличающихся от условий иных заключаемых обществом публичных договоров;

к сделкам по приобретению акций (иных эмиссионных ценных бумаг, конвертируемых в акции) публичного общества, заключаемым на условиях, предусмотренных обязательным предложением о приобретении акций (иных эмиссионных ценных бумаг, конвертируемых в акции) публичного общества;

к сделкам, заключенным на тех же условиях, что и предварительный договор, если такой договор содержит все сведения, предусмотренные пунктом 3 настоящей статьи, и было получено согласие на его заключение в порядке, предусмотренном настоящей статьей.

8. Для целей настоящего Федерального закона под сделками, не выходящими за пределы обычной хозяйственной деятельности, понимаются любые сделки, которые приняты в деятельности соответствующего общества либо иных хозяйствующих субъектов, осуществляющих аналогичные виды деятельности, независимо от того, совершались ли такие сделки таким обществом ранее, если такие сделки не приводят к прекращению деятельности общества или изменению ее вида либо существенному изменению ее масштабов.

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

Также, в зависимости от целей составления, в справке может содержаться информация:

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

Зачем нужна справка о балансовой стоимости ОС?

Проверка остаточной стоимости ОС на УСН при лизинге

С 01.01.2022 именно лизингодатель должен начислять амортизацию по лизинговым основным средствам (ОС). Как следует учитывать данные амортизируемые ОС для применения упрощенного спецрежима, разъясняет Департамент налоговой политики Минфина (письмо № 03-11-06/2/20994, 18.03.2022).

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

Проверить правильно ли вы определили балансовую стоимость имущества можно с помощью Путеводителя по налогам от экспертов «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

В каком виде оформляется документ

Справка может быть подана:

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» — использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».