Комплект готовых анкет для интервью по подсистемам (Общая часть, НСИ, Регламентированный учет, Продажи, Закупки, Склад, Производство и ремонты, Зарплата и управление персоналом, Бюджетирование, Транспортная логистика, Документооборот) для 1С

Инструкции пользователю Печатные формы Платформа 1С v8.3 1С:ERP Управление предприятием 2 1С:Комплексная автоматизация 2.х Бухгалтерский учет Налоговый учет Управленческий учет Платные (руб)

Готовый комплект анкет для экспресс-обследования комплексного проекта автоматизации бизнес-процессов на 1С: ERP Управление предприятием, также можно подобрать необходимые анкеты по определенным подсистемам в формате WORD (.docx).

Для отражения операций купли-продажи в валюте в 1С Бухгалтерии Предприятия 3.0 проверьте следующие настройки базы:

1. Наличие валюты в справочнике Валюты. О том, как создать новую валюту

2. Наличие заведенного в базе валютного счета у организации. Подробнее в инструкции

В данной инструкции ситуации рассматриваются на примере реализации. Обращаем внимание, что при поступлении товаров, работ и услуг в валюте, курс валюты устанавливается аналогично.

Согласно 67-ФЗ с 2022 года положительные курсовые разницы по требованиям и обязательствам признаются только в момент погашения задолженности, а с 2023 года и отрицательные разницы по требованиям и обязательствам будут признаваться только при погашении задолженности. Изменения будут действовать до 2024 года.

Этот механизм реализован в 1С Бухгалтерия предприятия 3.0 с релиза 3.0.110.24

Обращаем ваше внимание!

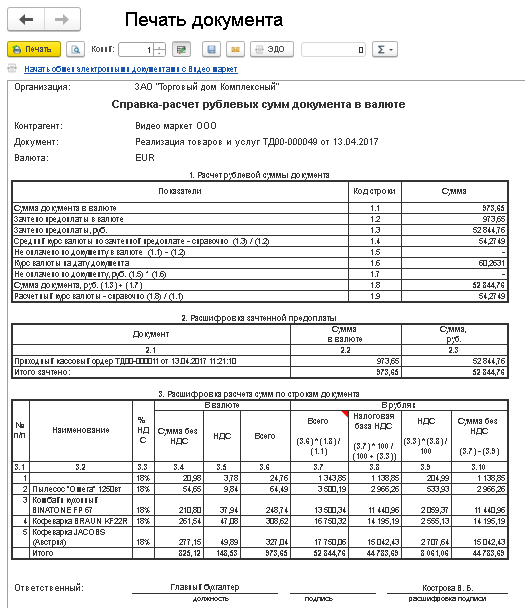

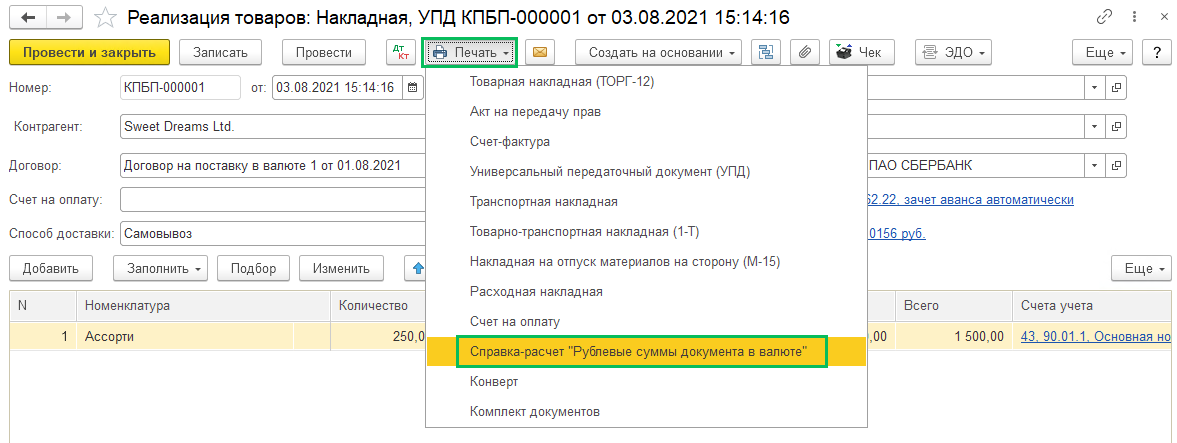

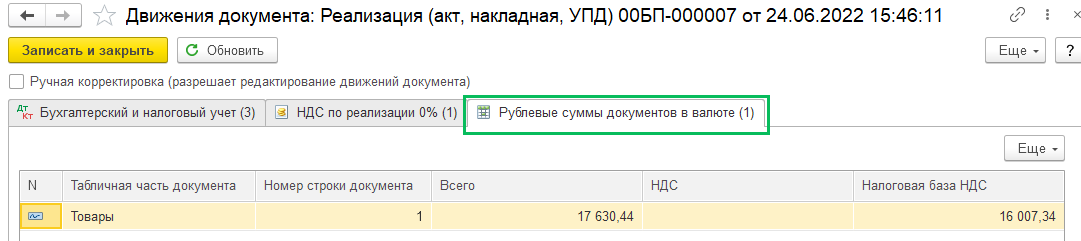

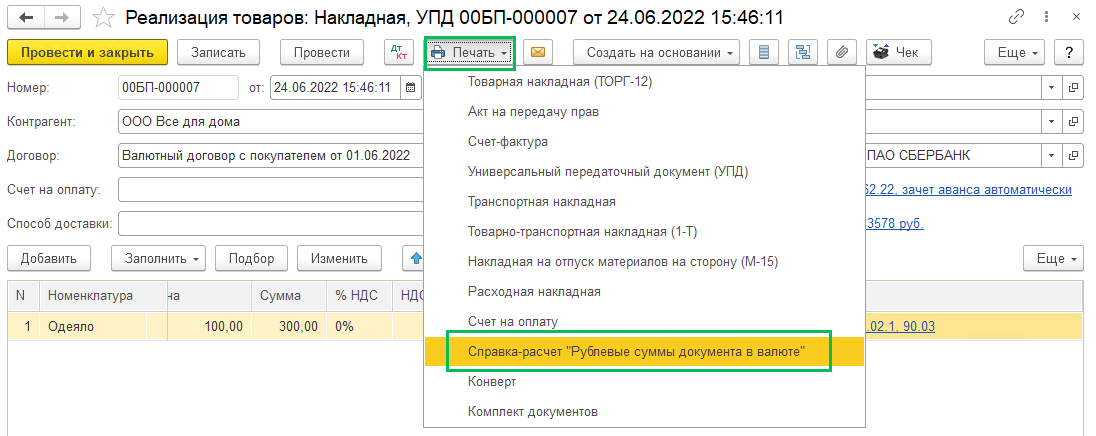

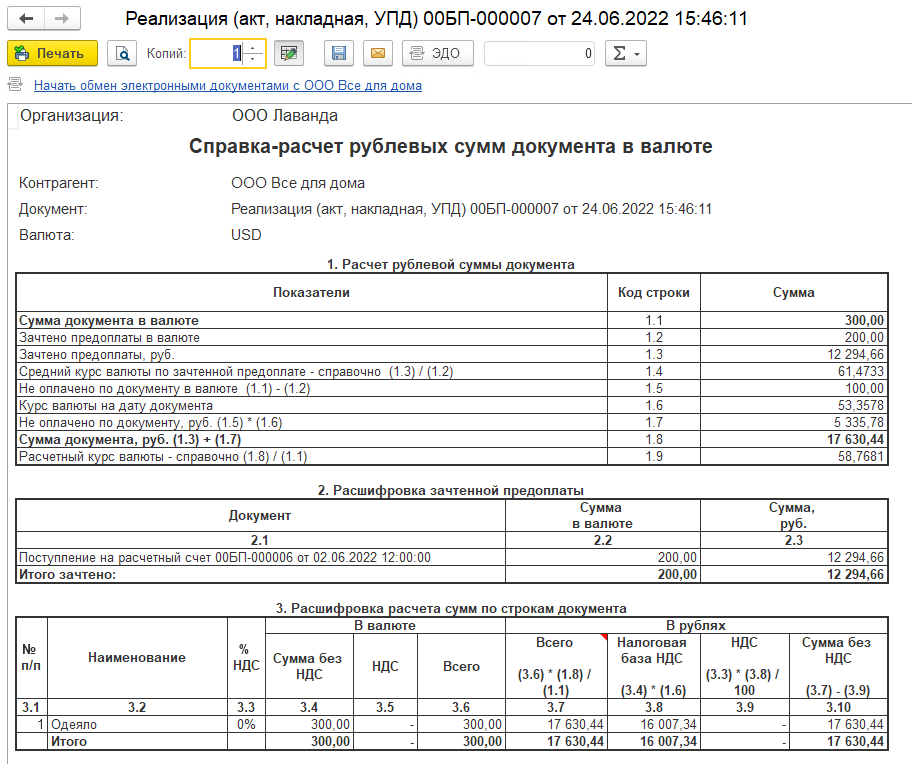

В 1С:Бухгалтерия предприятия 3, в документах реализации товаров и услуг есть форма «Справка-расчет рублевых сумм документа в валюте», которая необходима в случаях оформления реализации по договорам (счетам), оплата по которым производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.).

В конфигурациях 1С:Управление торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2 такой формы нет. Поскольку данная форма часто включается в комплект документов при оформлении реализации по договорам в у.е, мы сделали такую подключаемую печатную форму для перечисленных конфигураций управленческого учета.

Печатная форма тестировалась на следующих релизах конфигураций:

Для подключения печатной формы не нужно вносить изменений в типовую конфигурацию.

Что бы подключить печатную форму из скачанного здесь файла, нужно выполнить следующие простые шаги:

Справка-расчет рублевых сумм документа в валюте для 1С

Внешняя печатная форма «Справка-расчет рублевых сумм документа в валюте» для конфигураций 1С:Управление торговлей 11.4 и 11.5, 1С:Комплексная автоматизация 2.4 и 2.5, 1С:ERP 2.4 и 2.5

Для подключения печатной формы не нужно вносить изменений в типовую конфигурацию. Что бы подключить печатную форму из скачанного здесь файла, нужно выполнить следующие простые шаги:

Тема расчетов в условных единицах сложна и актуальна во все времена. Поэтому продолжим разговор об этом. В данной публикации мы рассмотрим несколько примеров договоров реализации товаров в у.е. в 1С: Бухгалтерии предприятия ред. 3.0 с различными условиями оплаты и отгрузки товара: отгрузки на условиях 100% предоплаты, частичной предоплаты (аванса), отгрузки и оплаты оставшейся части задолженности; задатка, аванса, отгрузки и оплаты оставшейся части задолженности; полной оплаты после отгрузки товара (постоплате).

Особенностью такого договора является то, что на момент его подписания сторонами сделки окончательная цена договора в рублях неизвестна и может быть определена только в момент фиксации курса, установленной договором у.е. Стоимость товара должна быть оплачена в рублях в сумме, равной определенной сумме у.е. по договору, по официальному курсу той валюты, эквивалентом которой является у.е., на день платежа (п.2 ст.317 ГК РФ). Так же в договоре может быть установлен другой курс или другая дата его определения по соглашению сторон.

Реализация товара по договору в у.е. с условием 100% предоплаты

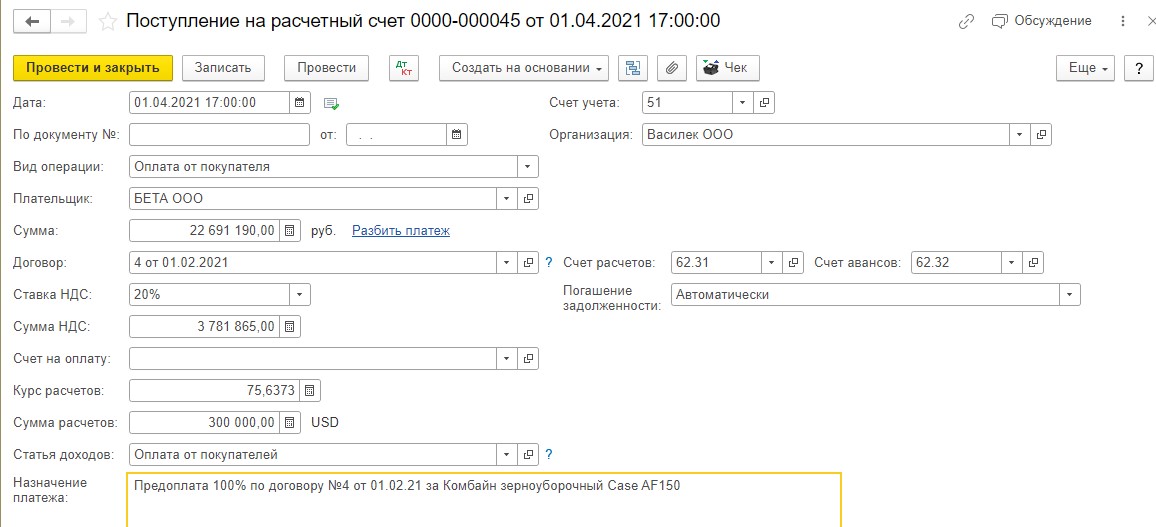

В первом примере мы рассмотрим реализацию по договору в у.е. с условием 100% предоплаты. В случае, если покупатель перечислил предоплату в размере 100%, вся стоимость товара, выраженная в у.е., пересчитывается в рубли по курсу Банка России, действовавшему на дату оплаты, либо другому курсу, установленному договором (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

ООО «Василек» и ООО «Бета» заключили между собой договор поставки сельскохозяйственной техники, а именно Комбайна зерноуборочного Case AF150, со следующими условиями:

1. Стоимость товара 300 000,00 USD;

2. Покупатель в срок не позднее 01.04.2021 должен внести 100% предоплату за товар в размере 300 000,00 USD.

3. Товар должен быть отгружен покупателю не позднее 5 календарных дней с момента получения предоплаты поставщиком.

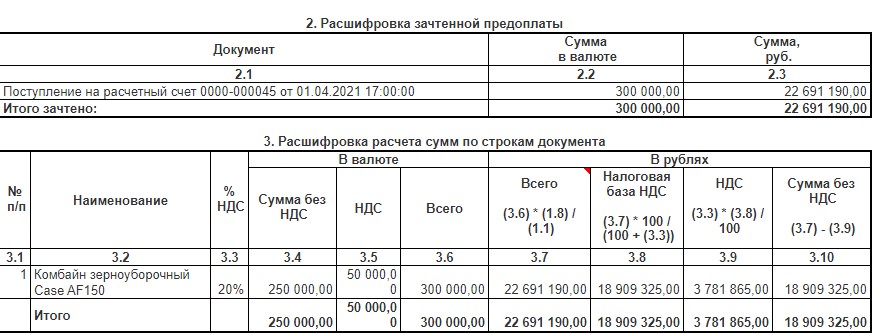

01.04.2021 ООО «Бета» перечислило поставщику ООО «Василек» денежные средства в размере 300 000,00 USD х 75,6373 = 22 691 190,00 рублей:

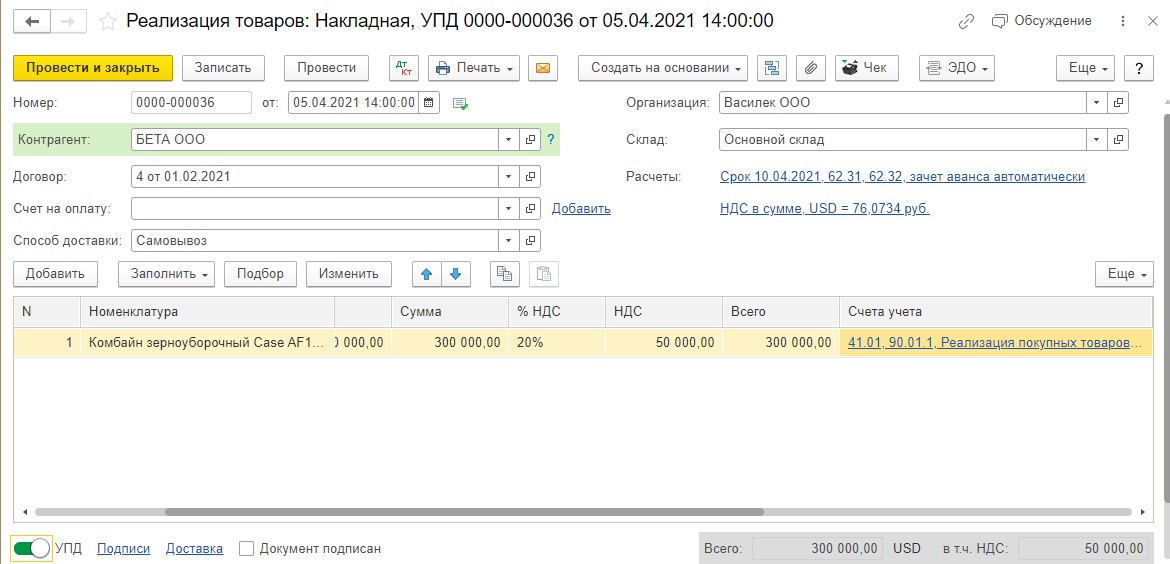

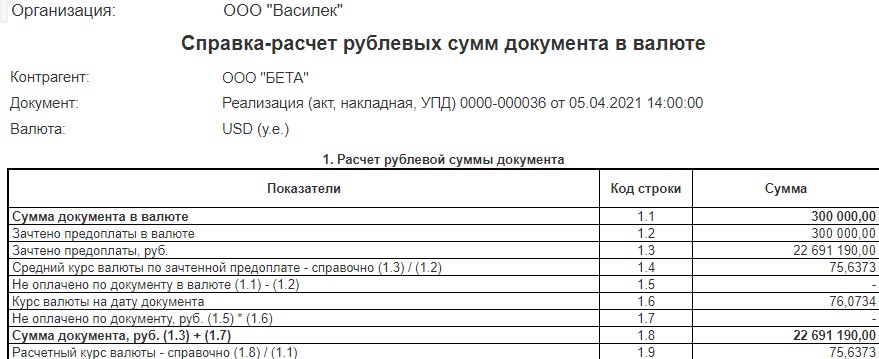

05.04.2021 в адрес покупателя ООО «Бета» поставщик провел в программе реализацию товара на сумму 300 000,00 USD х 75,6373 = 22 691 190,00 рублей по курсу предоплаты на 01.04.2021:

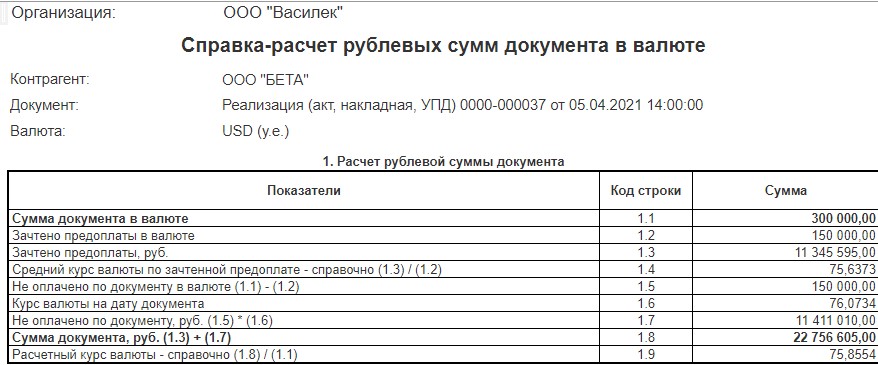

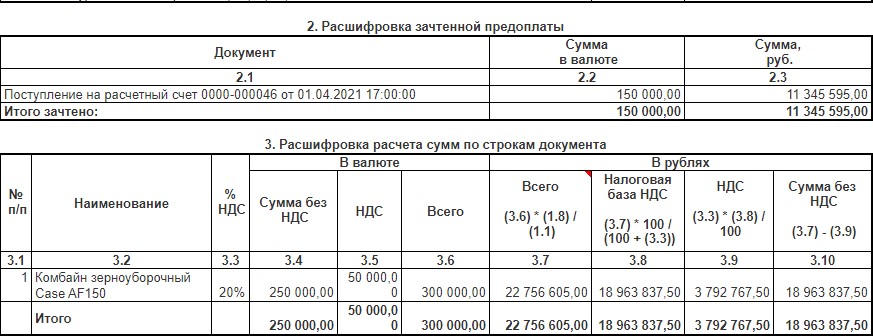

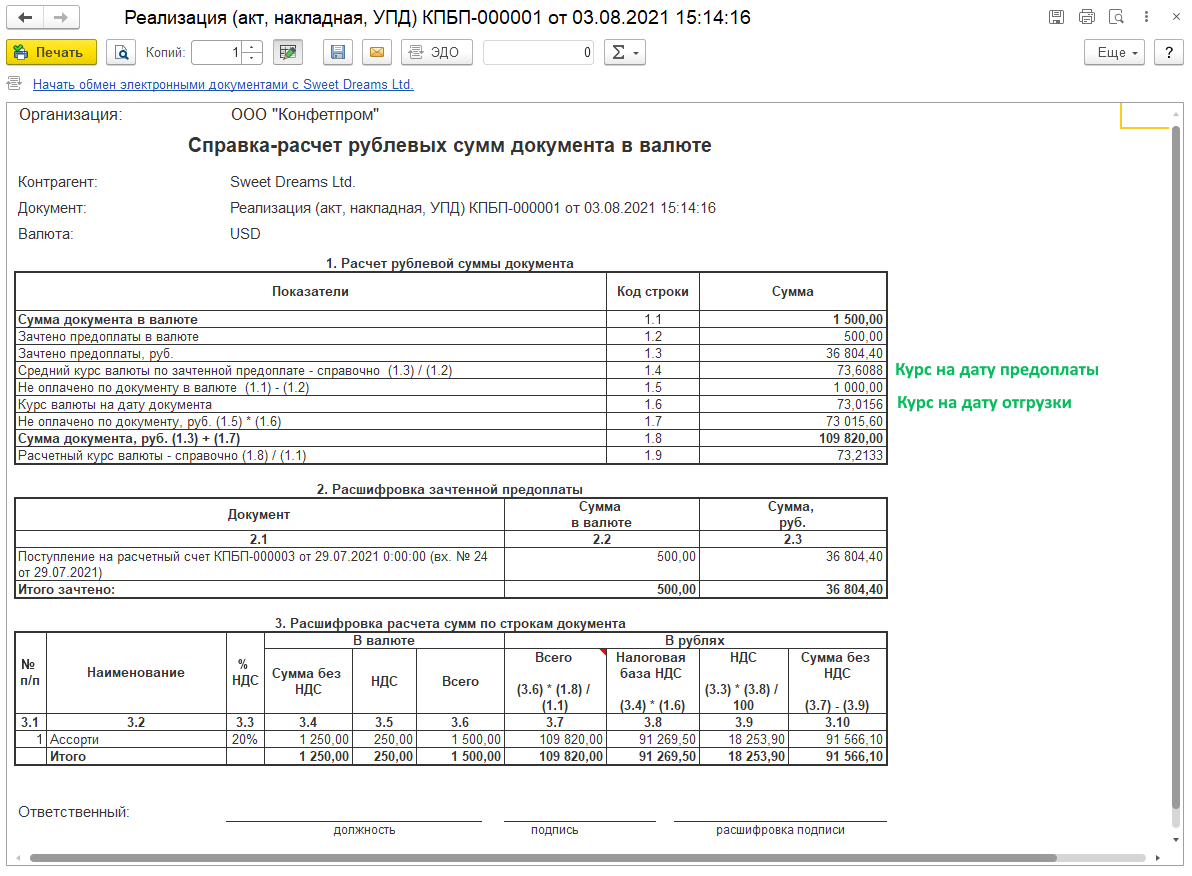

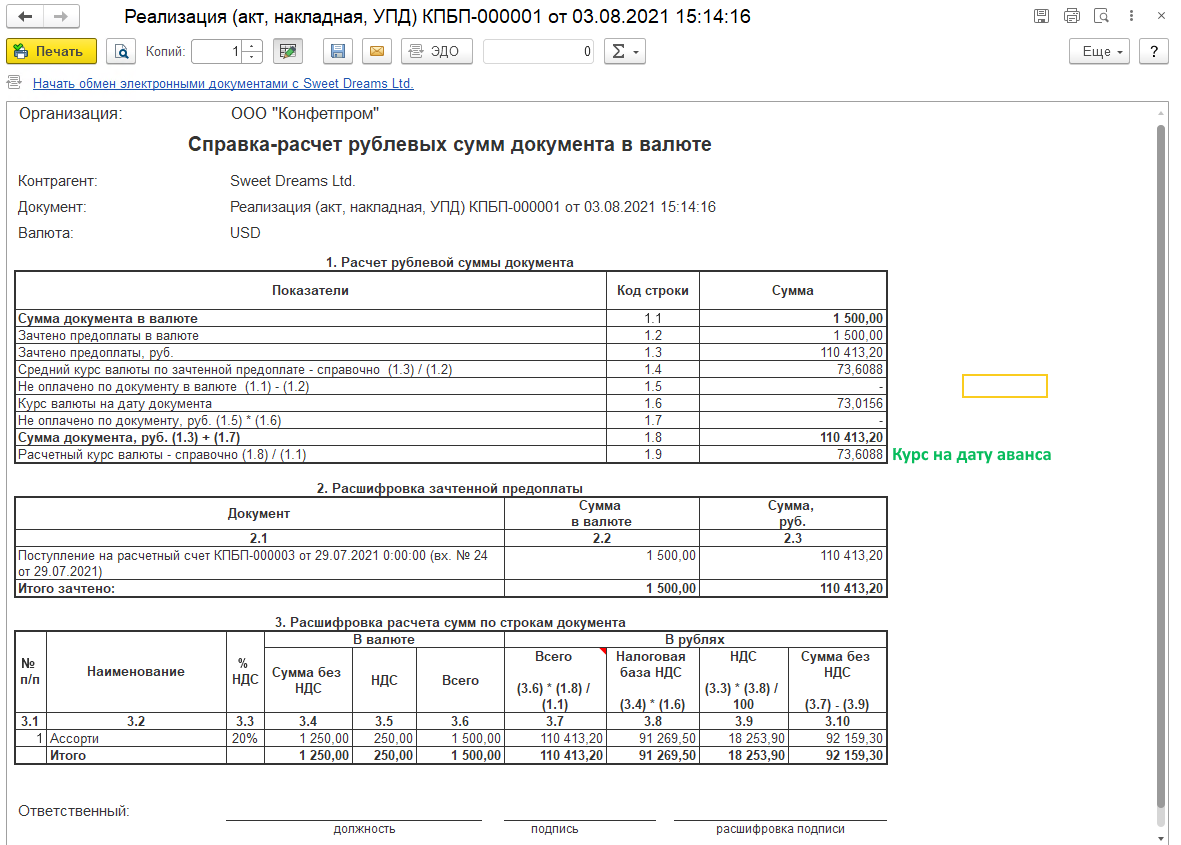

Проверим по справке-расчету расчет рублевой суммы по документу:

Как мы видим из справки-расчета, рублевая сумма реализации равна рублевой сумме 100% предоплаты. В этой ситуации никаких курсовых разниц не возникает, так как нет дебиторской задолженности.

Реализация товара по договору в у.е. с условием частичной предоплаты (аванса) и оплаты после отгрузки товара

Во втором примере мы рассмотрим ситуацию, когда по условиям договора предусмотрена частичная предоплата (аванс), отгрузка товара и оплата после отгрузки товара.

При перечислении покупателем аванса стоимость товара рассчитывается следующим образом: в части, оплаченной авансом – по курсу Банка России на дату оплаты аванса либо другому курсу, установленному договором (абз. 2 п.9 ПБУ 3/2006), неоплаченная часть стоимости – по курсу Банка России на дату перехода права собственности на товар (дату отгрузки) либо другому курсу, установленному договором (п. 5 ПБУ 3/2006).

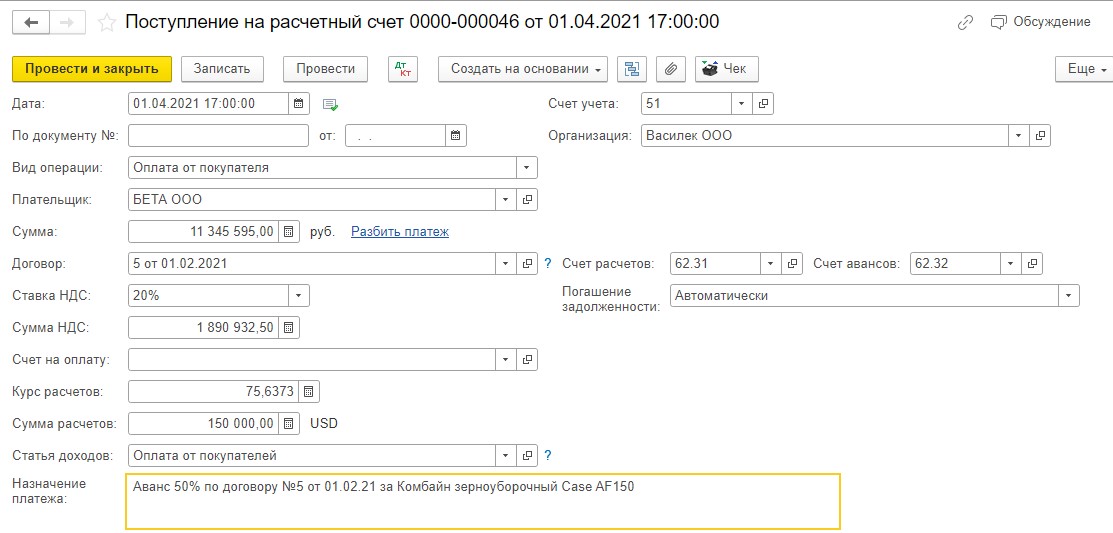

2. Покупатель в срок не позднее 01.04.2021 должен внести аванс в размере 50 %, что составляет 150 000,00 USD;

3. Товар должен быть отгружен покупателю не позднее 5 календарных дней с момента получения аванса поставщиком;

4. Оставшаяся сумма в размере 150 000,00 USD должна быть оплачена покупателем не позднее 5 календарных дней после отгрузки товара;

5. Право собственности на товар переходит к покупателю с момента подписания акта-приема передачи техники и УПД.01.04.2021 ООО «Бета» перечислило аванс в размере 150 000,00 USD х 75,6373 = 11 345 595,00 рублей:

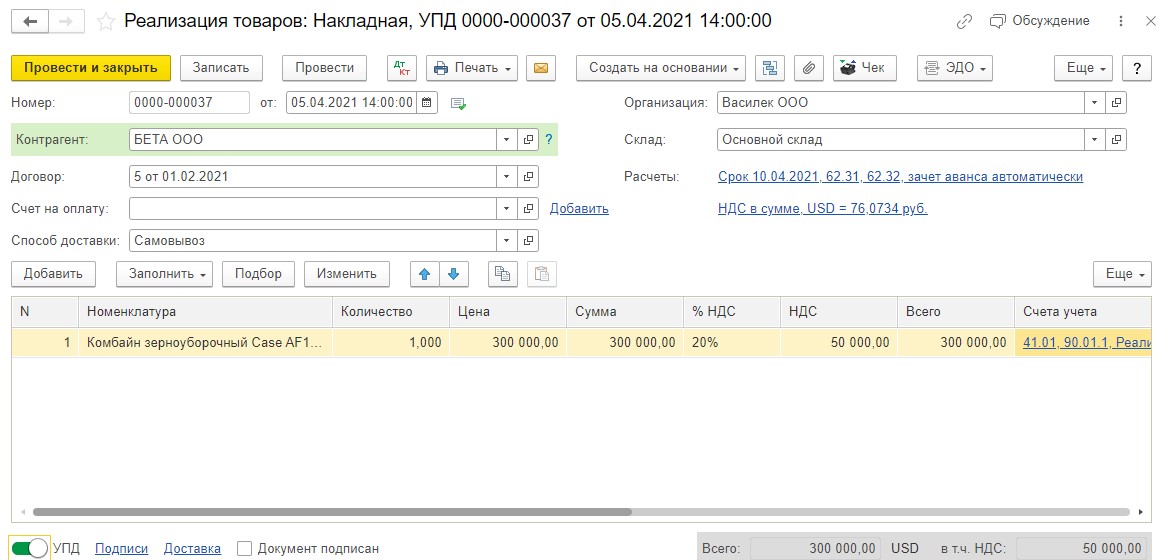

05.04.2021 в адрес ООО «Бета» была проведена реализация товара на сумму 300 000,00 USD. Так как ООО «Бета» оплатило только 50% от стоимости товара, рублевая сумма будет рассчитываться так: 150 000,00 USD х 75,6373 (курс на 01.04.2021) = 11 345 595,00 рублей + 150 000,00 USD х 76,0734 (курс на 05.04.2021) = 11 411 010,00 рублей = 22 756 605,00 рублей:

Проверяем по справке-расчету правильность расчета рублевой суммы:

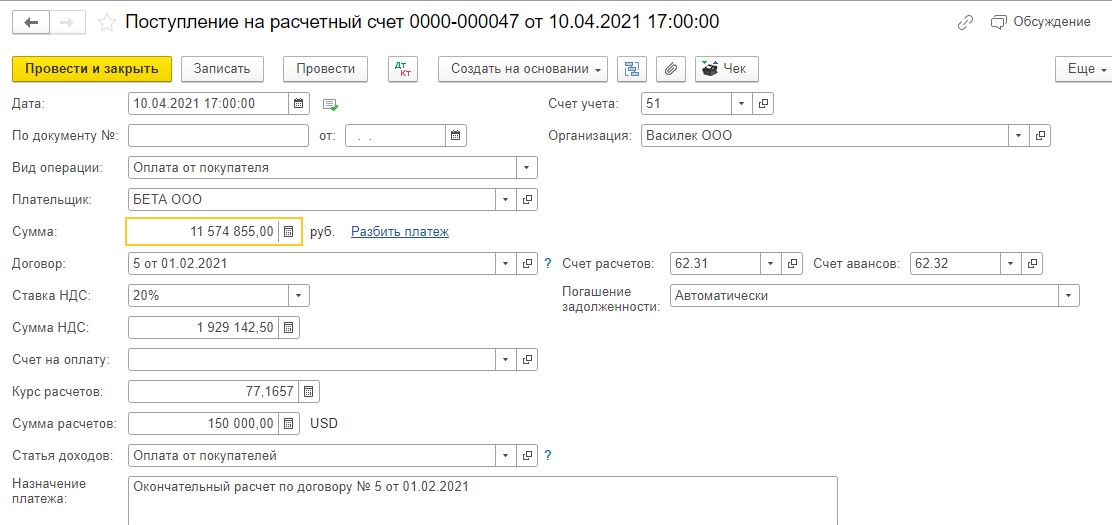

Далее, 10.04.2021 ООО «Бета» перечислило остаток задолженности в размере 150 000,00 USD х 77,1657 = 11 574 855,00 рублей:

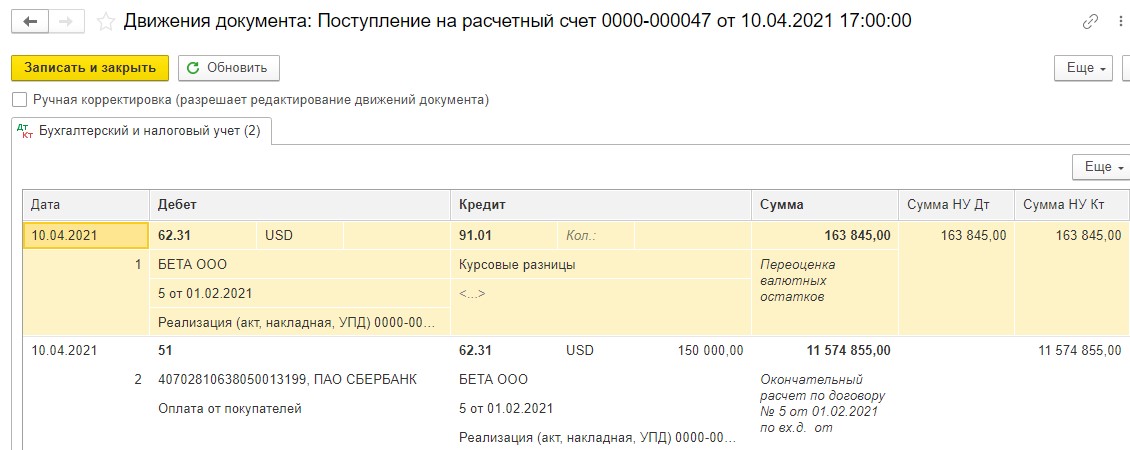

На дату погашения задолженности у покупателя перед поставщиком была дебиторская задолженность в сумме 150 000,00 USD. Поэтому при оплате задолженности образуется курсовая разница из-за разницы курсов на 05.04.2021 и на 10.04.2021. Остановимся подробнее на расчете курсовой разницы. Напомним, что в бухгалтерском и налоговом учете курсовые разницы рассчитываются на последнее число месяца и на дату погашения задолженности по оплате, как полной, так и частичной (п. п. 7, 11 ПБУ 3/2006). Перерасчет задолженности программа проводит по официальному курсу, установленному Банком России на дату пересчета. Однако, если для пересчета самим договором установлен другой курс, то пересчет производят по такому курсу (п. п. 5, 6, 8 ПБУ 3/2006, п. 8 ст. 271, п. 10 ст. 272 НК РФ). Проверим, как программа начислила курсовую разницу в день погашения задолженности:

Курсовая разница = Сумма задолженности в валюте х (Курс валюты на дату пересчета – Курс валюты на дату предыдущего пересчета).

163 845,00 рублей = 150 000,00 USD х (77,1657 — 76,0734)

Так как курс на дату оплаты был выше, чем на дату реализации, курсовая разница у нас положительная и она включается в прочие доходы (КТ 91.01).

Реализация товара по договору в у.е. с условием оплаты задатка, аванса, отгрузки товара и оплаты после отгрузки товара.

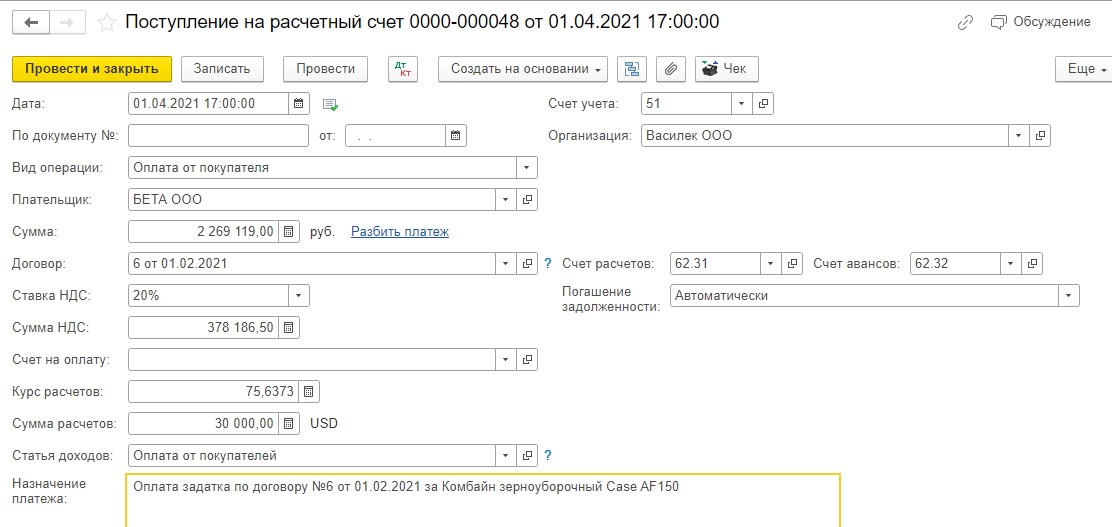

В третьем примере мы рассмотрим ситуацию, когда по условиям договора предусмотрен задаток, аванс, отгрузка товара и оплата после отгрузки товара.

Для начала немного поясним, для чего многие контрагенты вносят в договор условие о перечислении задатка. Задаток вносится покупателем в счет оплаты товара по договору как доказательство заключения договора и обеспечение его исполнения (ст. 380 ГК РФ). Согласно ст. 381 ГК РФ, если за неисполнение договора ответственна сторона, перечислившая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она должна будет уплатить другой стороне двойную сумму задатка. Кроме того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

2. В счет обеспечения обязательства по оплате предусмотрен задаток в размере 10% от стоимости товара, что составляет 30 000,00 USD, который должен быть внесен не позднее 01.04.2021;

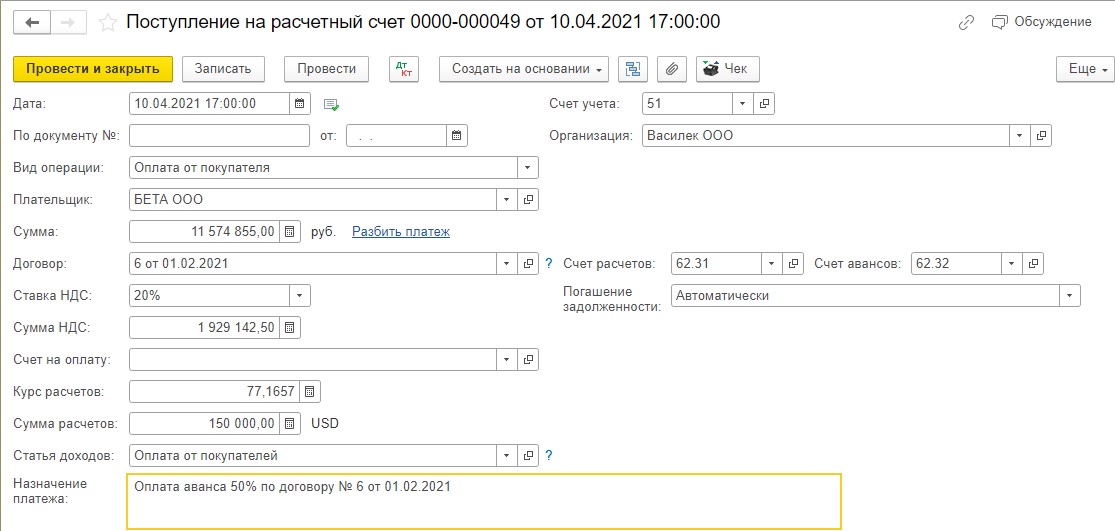

3. В срок не позднее 10.04.2021 покупатель должен внести аванс в размере 50 %, что составляет 150 000,00 USD;

4. Товар должен быть отгружен покупателю не позднее 5 календарных дней с момента получения аванса поставщиком;

5. Оставшаяся сумма в размере 120 000,00 USD должна быть оплачена покупателем не позднее 5 календарных дней после отгрузки товара;

6. Задаток засчитывается в счет оплаты стоимости товара при выполнении условия об оплате 120 000,00 USD. До оплаты этой суммы задаток не зачитывается.

7. Право собственности на товар переходит к покупателю с момента подписания акта- приема передачи техники и УПД.

01.04.2021 покупателем был оплачен задаток в размере 10% от стоимости товара:

10.04.2021 ООО «Бета» перечислило аванс в размере 50 %: 150 000,00 USD х 77,1657 = 11 574 855,00 рублей:

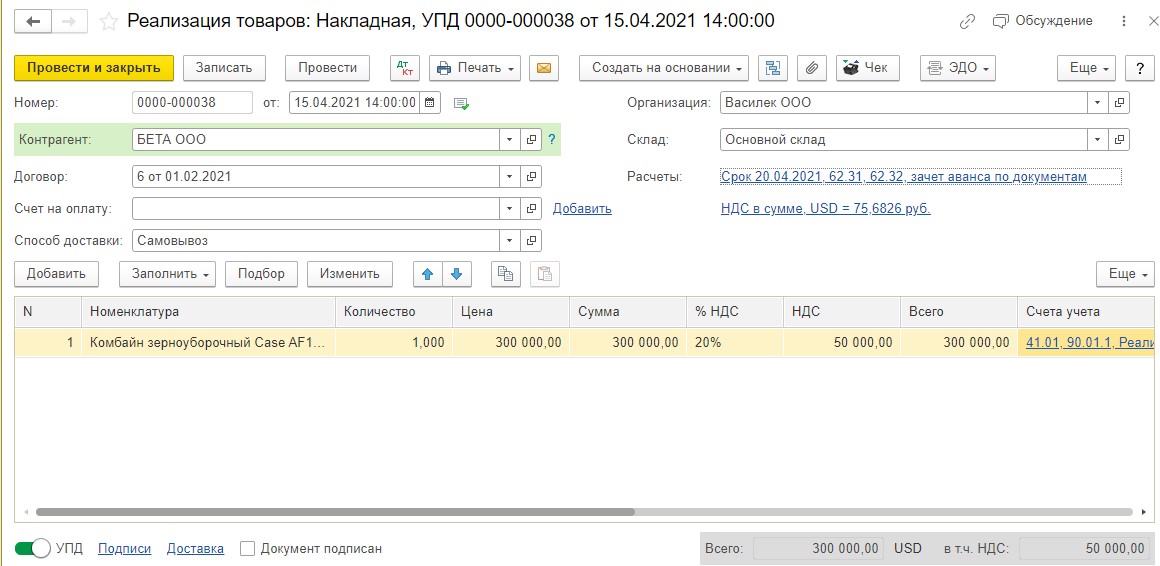

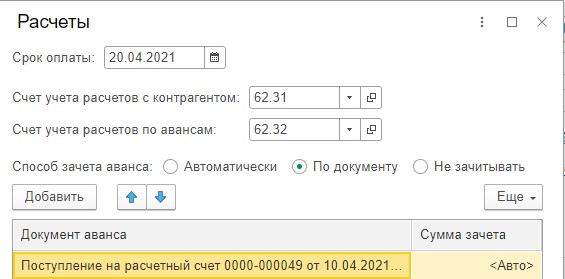

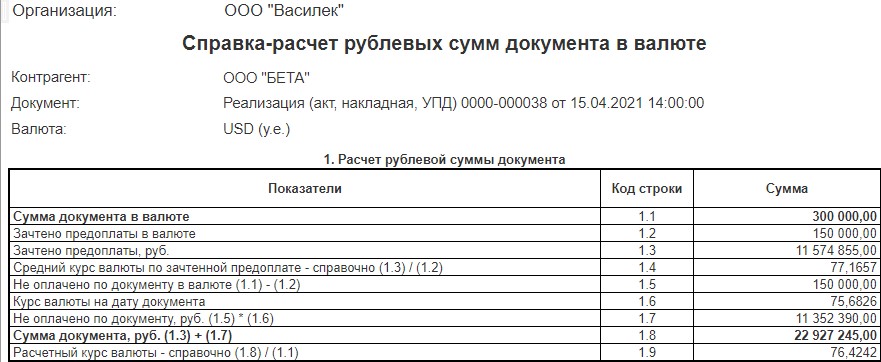

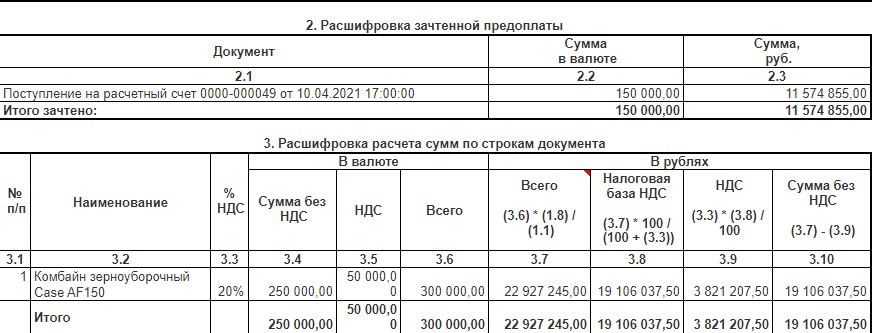

15.04.2021 в адрес ООО «Бета» была проведена реализация товара на сумму 300 000,00 USD. Так как за покупателем остался долг в сумме 120 000,00 USD, то по условиям договора задаток не зачитывается. Для этого на вкладке «Расчеты» мы выбираем зачет аванса по документам и выбираем только поступление на расчетный счет от 10.04.2021:

Из справки-расчета мы видим, что рублевая сумма документа сформирована так: 150 000,00 USD х 77,1657 = 11 574 855,00 рублей + 150 000,00 USD х 75,6826 = 11 352 390,00 рублей = 22 927 245,00 рублей.

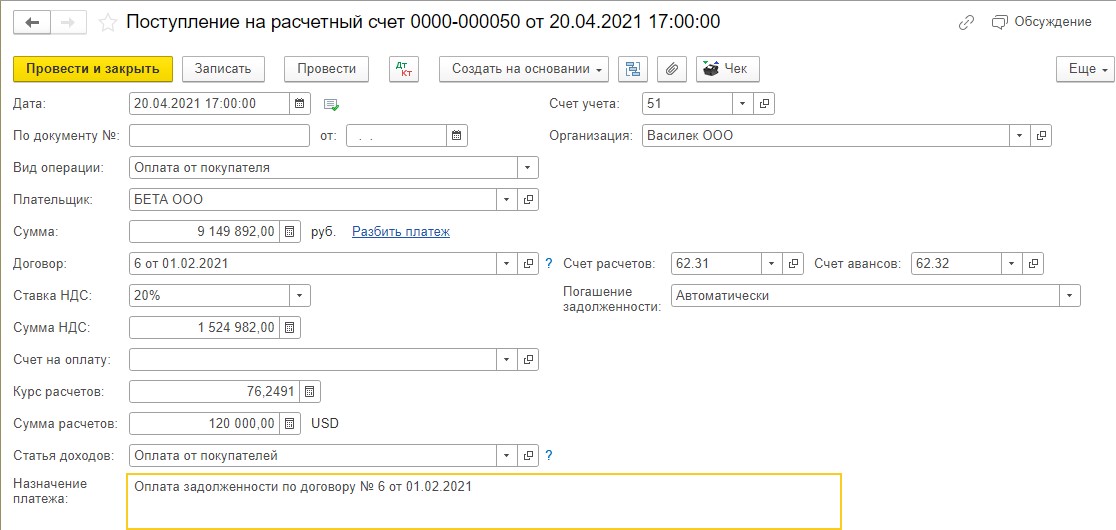

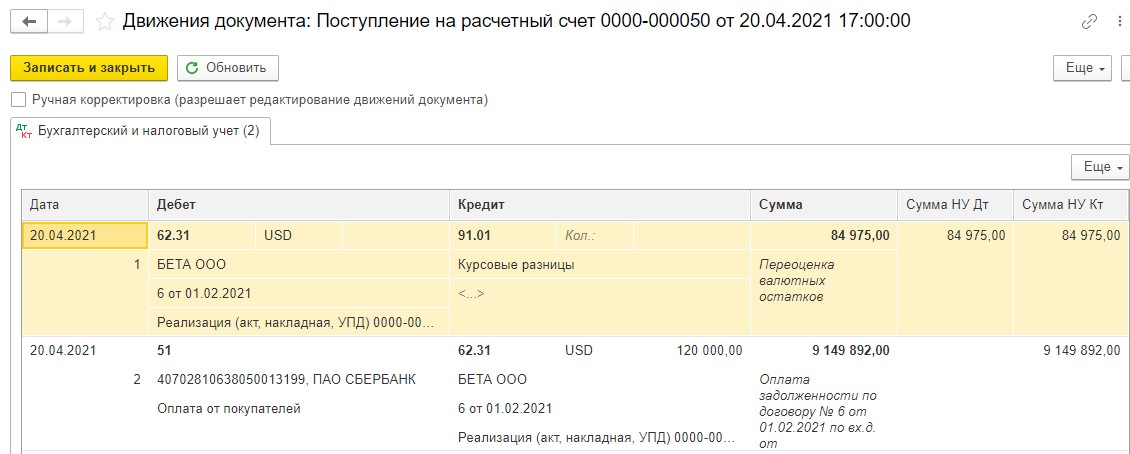

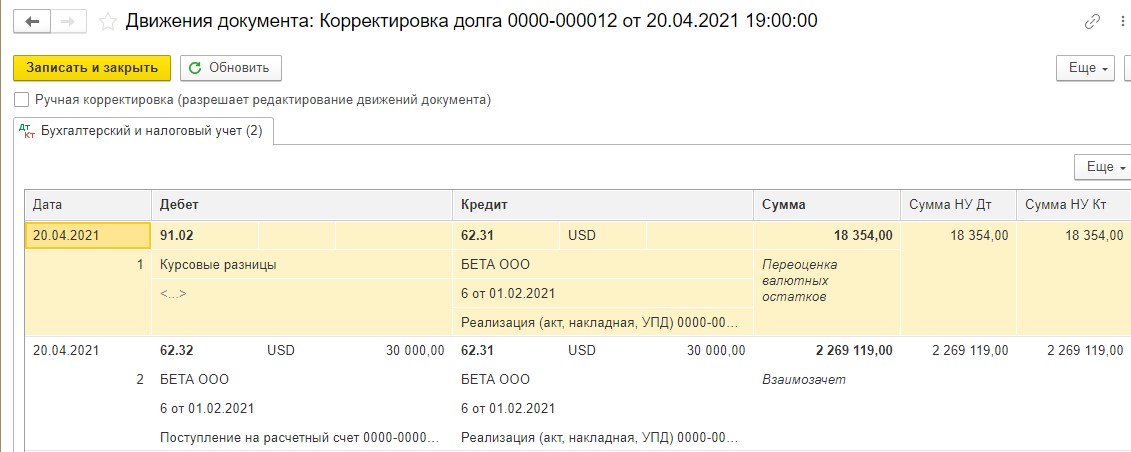

20.04.2021 ООО «Бета» оплатило остаток долга в сумме 120 000,00 USD

Так как на дату погашения задолженности у покупателя перед поставщиком была дебиторская задолженность, то образовалась курсовая разница. Программа начисляет курсовую разницу на сумму 150 000,00 USD, т.к. сумма задатка пока не была засчитана в счет оплаты стоимости товара. Проверим расчет курсовой разницы по формуле:

84 975,00 рублей = 150 000,00 USD х (76,2491 — 75,6826)

Положительная курсовая разница включается в прочие доходы (КТ 91.01).

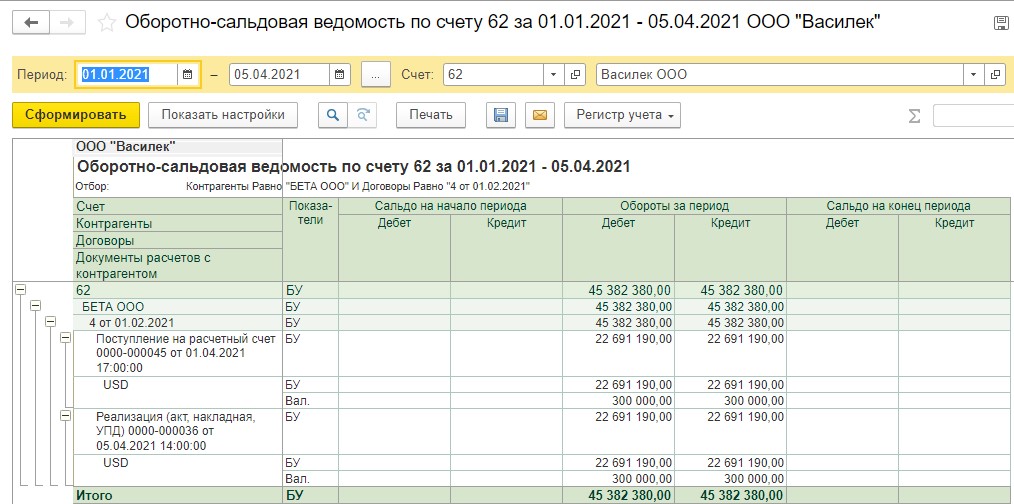

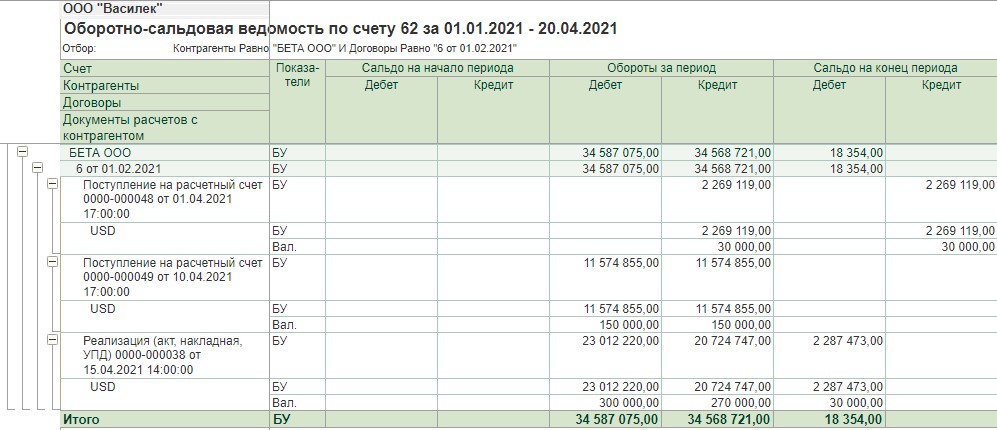

Сформируем ОСВ по счету 62 для понимания дебиторской задолженности ООО «Бета»:

В ОСВ видно, что по кредиту 62.32 у нас есть незачтенный задаток, а по дебету 62.31 остаток долга. Зачтем между собой эти суммы документом «Корректировка долга».

Раздел: Продажи / Покупки – Корректировка долга.

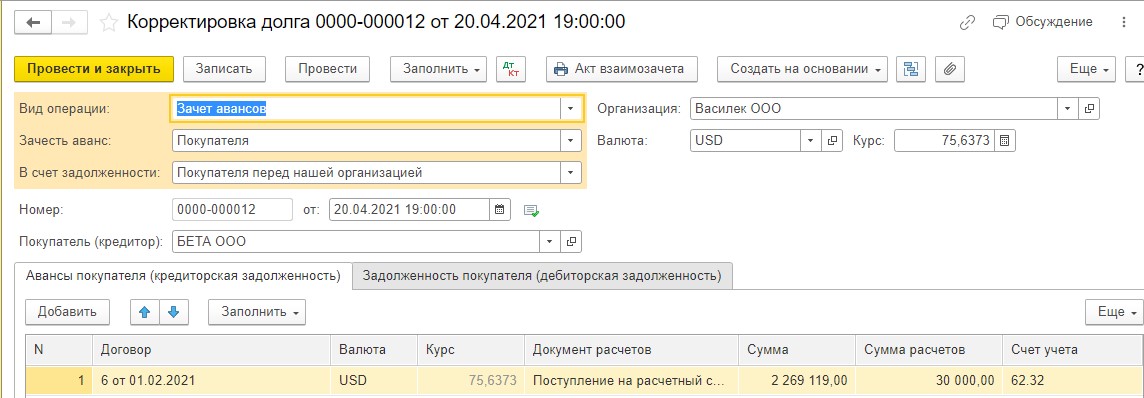

По кнопке «Создать», в поле «Вид операции» выбираем «Зачет авансов».

В поле «Зачесть аванс» выбираем вариант задолженности, которую необходимо зачесть – «Авансы покупателя».

Выбираем в соответствующем поле контрагента, по которому оформляется зачет аванса: ООО «Бета».

Так как производится зачет аванса по договору в валюте, отличной от валюты РФ, выбираем ее в поле «Валюта» – USD. Так же нужно заполнить курс, по которому программа засчитает задолженность. У нас это будет курс на дату перечисления задатка 01.04.2021 — 75,6373.

На вкладке «Авансы покупателя (кредиторская задолженность)» по кнопке «Заполнить» в табличной части документа автоматически будет выбрана соответствующая задолженность в виде списка. Нужно оставить только те строки, задолженность по которым следует зачесть. Затем нужно заполнить вкладку «Задолженность покупателя (дебиторская задолженность)» и выбрать из списка только нужную задолженность.

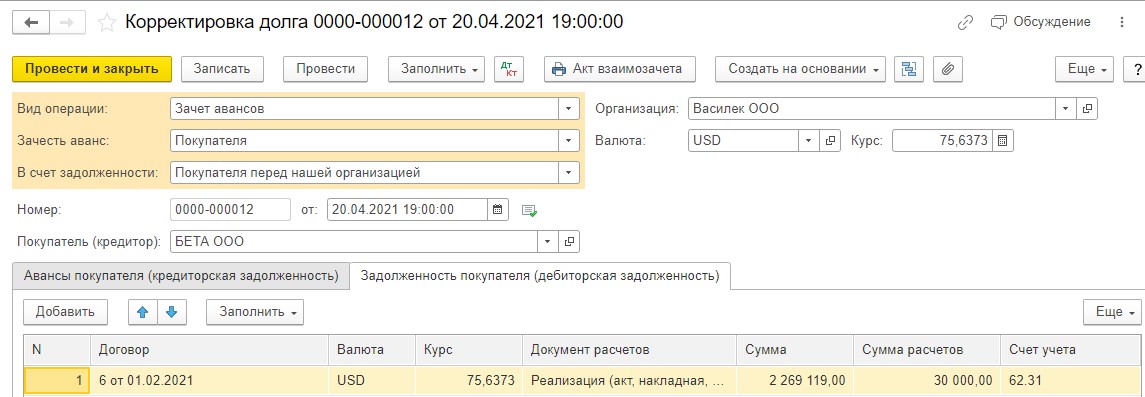

На дату погашения задолженности документом «Корректировка долга» программа начислила отрицательную курсовую разницу и включила ее в прочие расходы (ДТ 91.02). Проверим ее правильность по формуле:

-18 354,00 рублей = 30 000,00 USD х (75,6373 -76,2491)

Здесь нужно пояснить логику расчета. Так как мы дебиторскую задолженность погашаем кредиторской, то курсом валюты на дату пересчета у нас будет курс на 01.04.2021, дату перечисления задатка, а курсом валюты на дату предыдущего пересчета – курс на 20.04.2021.

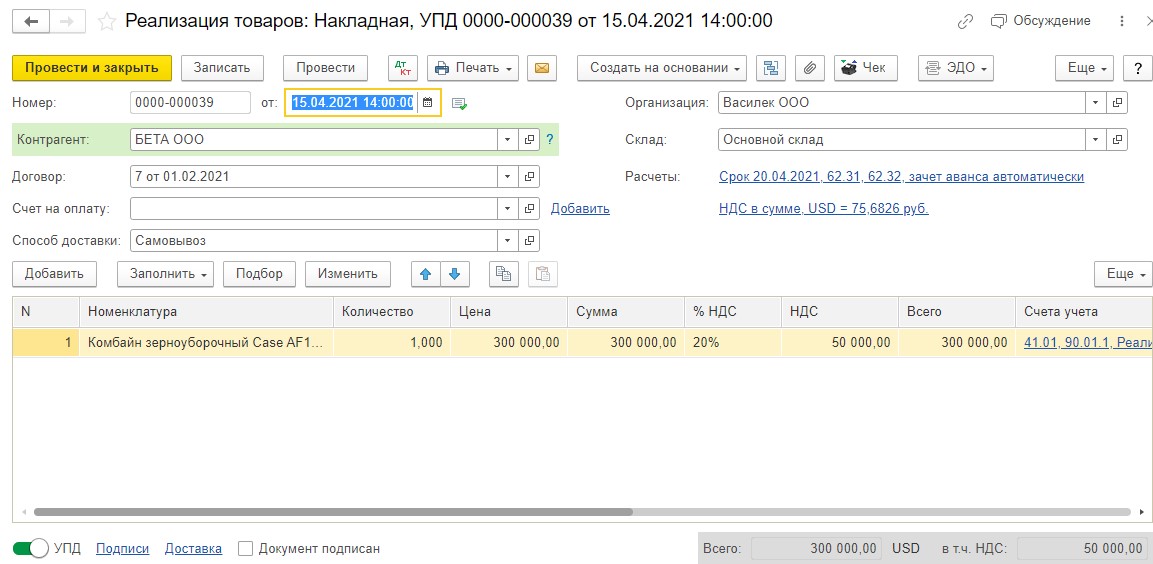

Реализация товара в у.е. при полном расчете после проведения отгрузки

В последнем примере мы рассмотрим, как рассчитывается рублевая сумма реализации при 100% оплате после реализации.

Если по договору предусмотрена оплата после отгрузки, то вся стоимость товара рассчитывается по курсу Банка России, действовавшему на дату перехода права собственности на товар (дату отгрузки) либо другому курсу, установленному договором (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

2. Оплату стоимости товара покупатель производит после проведения отгрузки товара в течении 5 календарных дней;

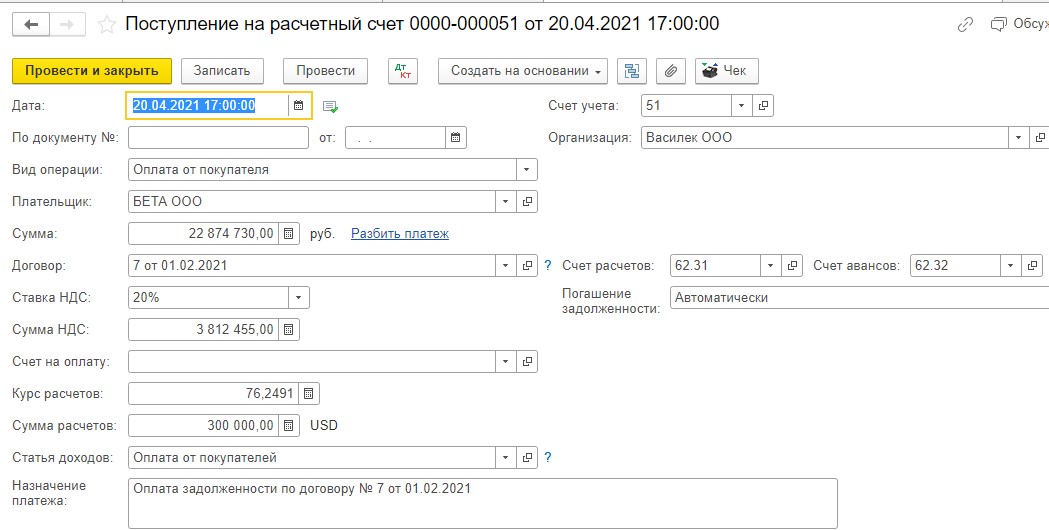

3. Право собственности на товар переходит к покупателю с момента подписания акта-приема передачи техники и УПД.15.04.2021 поставщик ООО «Василек» произвел отгрузку товара в адрес покупателя ООО «Бета»:

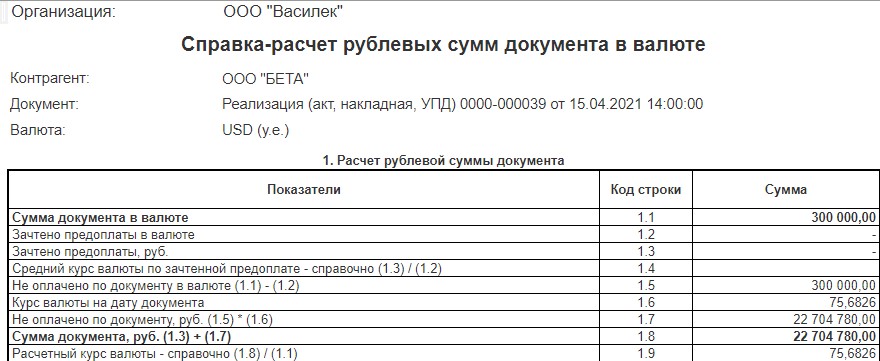

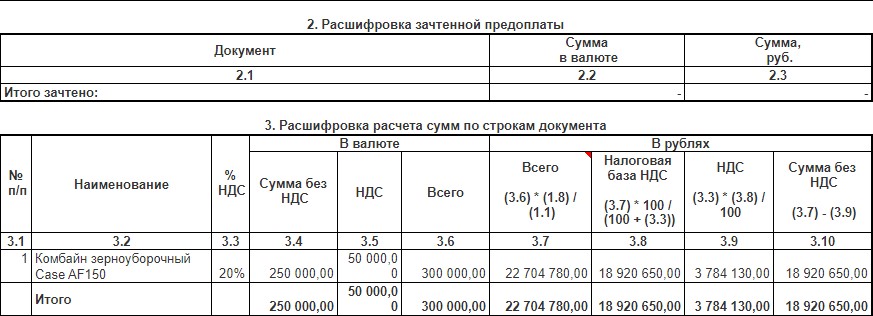

По справке-расчету проверим расчет рублевой суммы товара в документе:

Так как реализацию товара мы произвели без предварительной оплаты, то рублевая сумма реализации будет рассчитана по курсу на дату реализации, то есть на 15.04.2021:

300 000,00 USD х 75,6826 = 22 704 780,00 рублей.

20.04.2021 ООО «Бета» полностью погасило задолженность:

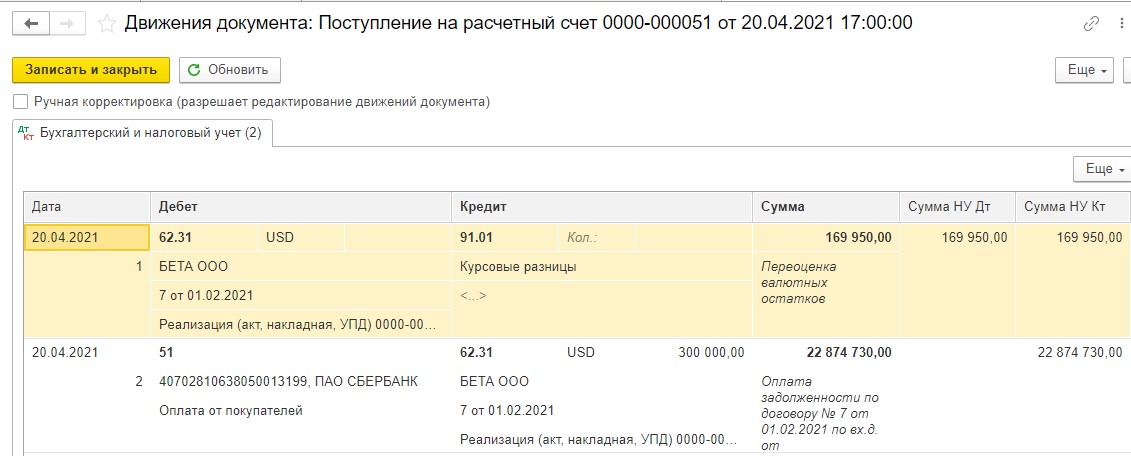

На дату погашения задолженности программа документом «Поступление на расчетный счет» начисляет положительную курсовую разницу и включает ее в прочие доходы (КТ 91.01). Проверим ее правильность по формуле:

169 950,00 рублей = 300 000,00 USD х (76,2491 – 75,6826)

Отражение курсовых разниц в бухгалтерском и налоговом учете

Остановимся вкратце на отражении курсовых разниц в бухгалтерском и налоговом учете. В бухгалтерском учете рассчитанные по правилам курсовые разницы отражаются в том отчетном периоде, в котором были пересчитаны активы или обязательства, выраженные в иностранной валюте (п. 12 ПБУ 3/2006).

Положительная курсовая разница учитывается в прочих доходах (п. 13 ПБУ 3/2006, п. 7 ПБУ 9/99):

ДТ 60/62/76 КТ 91.01 — положительная курсовая разница включена в прочие доходы.

Отрицательная курсовая разница учитывается в прочих расходах (п. 13 ПБУ 3/2006, п. 11 ПБУ 10/99):

ДТ 91.02 КТ 60/62/76 — Отрицательная курсовая разница включена в прочие расходы.

В налоговом учете положительные курсовые разницы включают во внереализационные доходы на последнюю дату каждого месяца, а также на дату погашения задолженности (в том числе частичной) (п. 11 ч. 2 ст. 250, пп. 7 п. 4 ст. 271 НК РФ). Отрицательные курсовые разницы включают во внереализационные расходы на последнюю дату каждого месяца, а также на дату погашения задолженности (в том числе частичной) (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

Подведем итоги, основываясь на вышеприведенных примерах.

Из примеров видно, что стоимость товара в рублях в реализации зависит от условий договора. Одна и та же стоимость товара в у.е. при различных условиях оплаты и отгрузки, разных курсах на дату оплаты и дату отгрузки будет отличаться в рублевом эквиваленте. Это и есть особенность договора в у.е., когда на момент заключения сделки окончательная цена договора в рублях неизвестна и будет определена только после выполнения всех условий договора.

Автор статьи: Светлана Дубовик

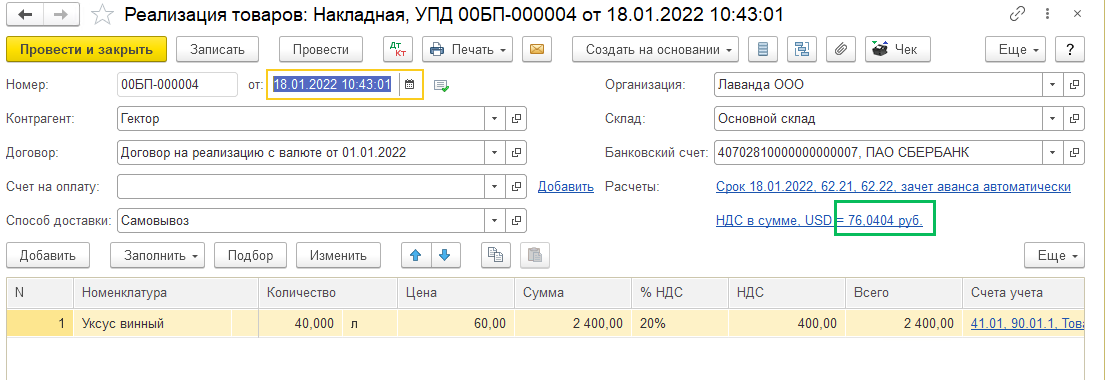

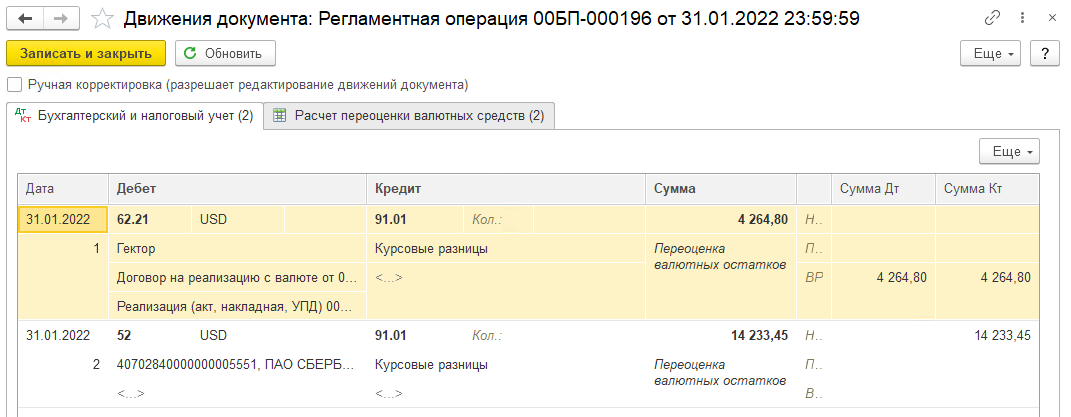

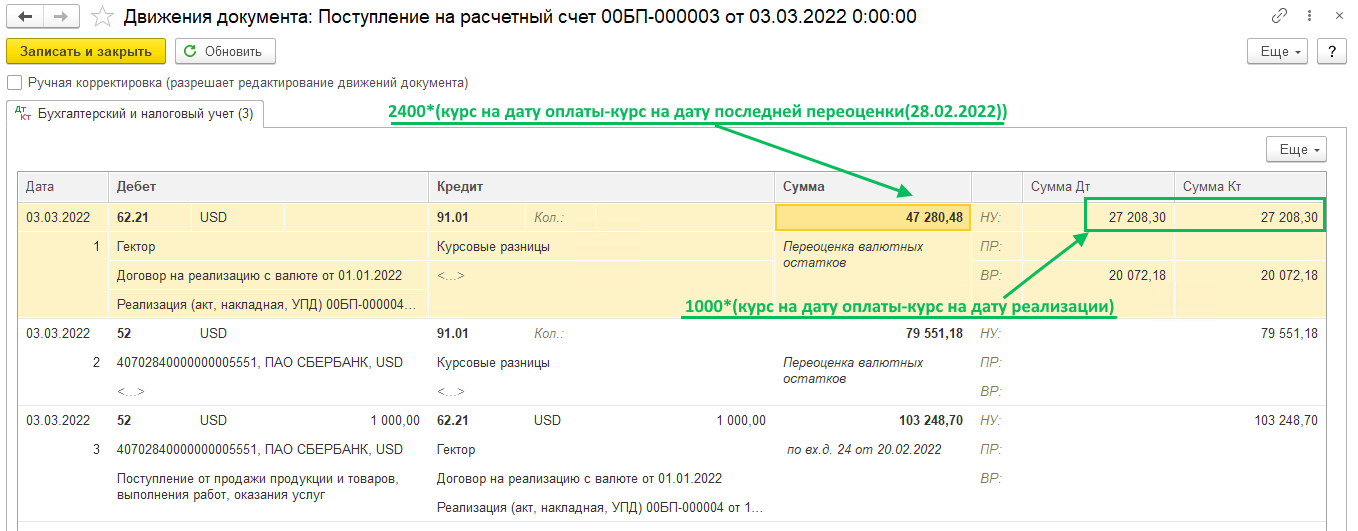

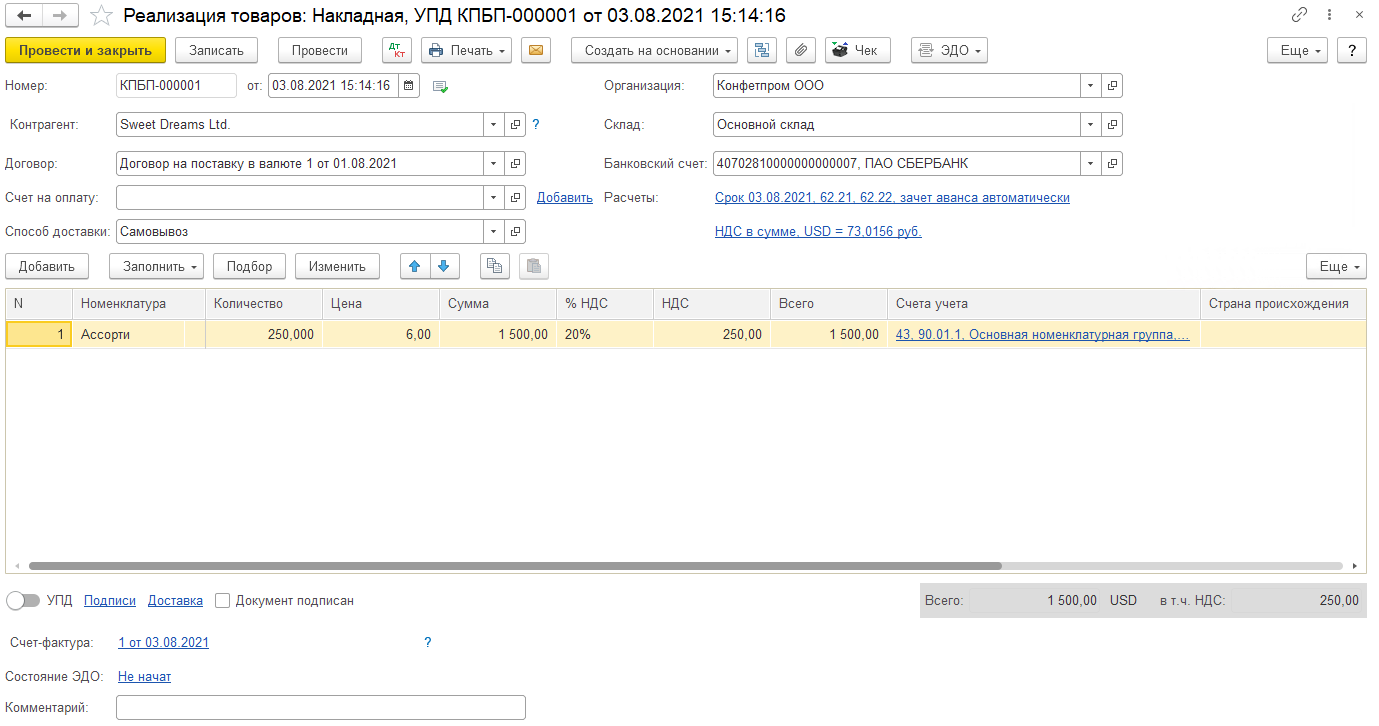

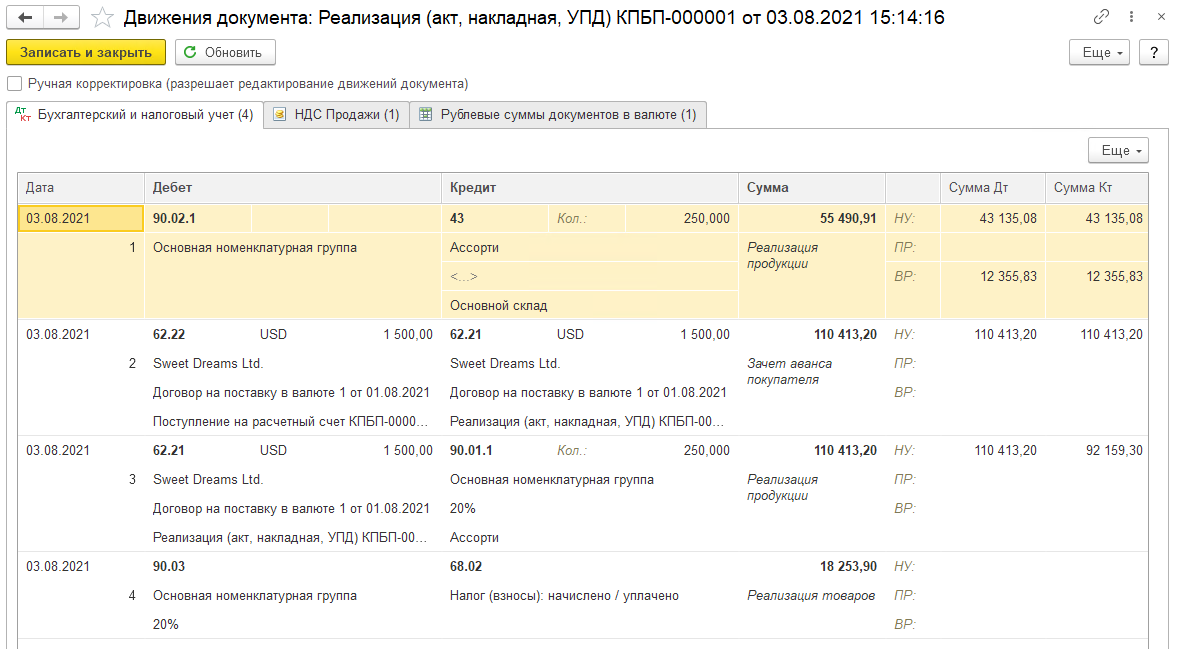

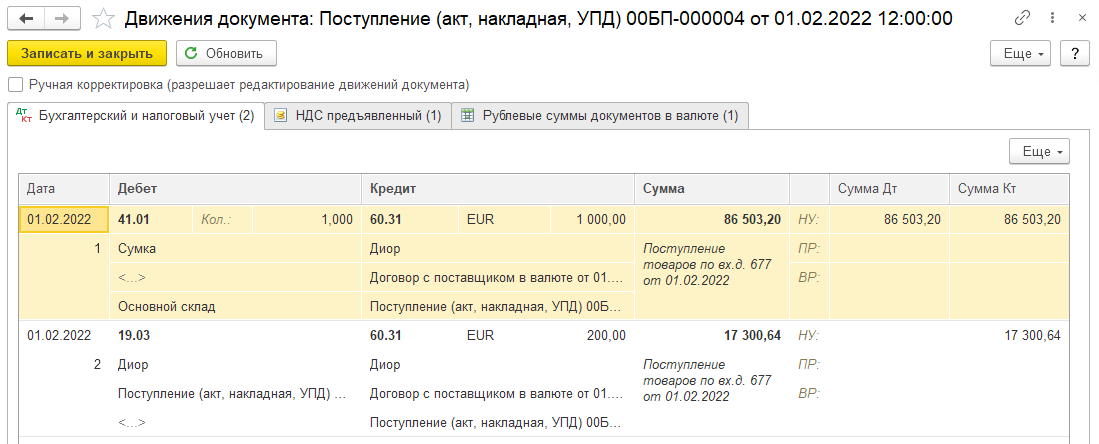

Была оформлена реализация товаров по договору в валюте документом Реализация товаров (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары)

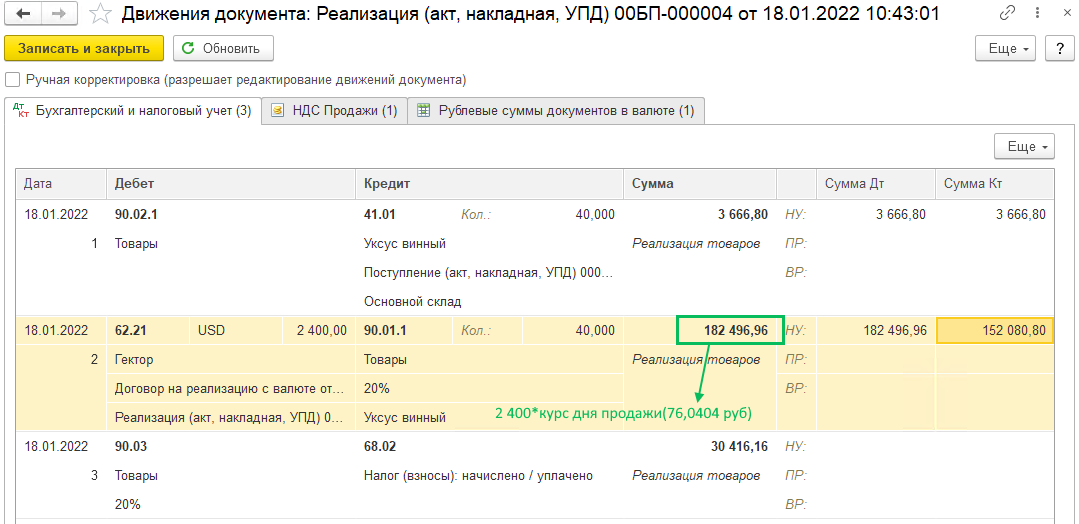

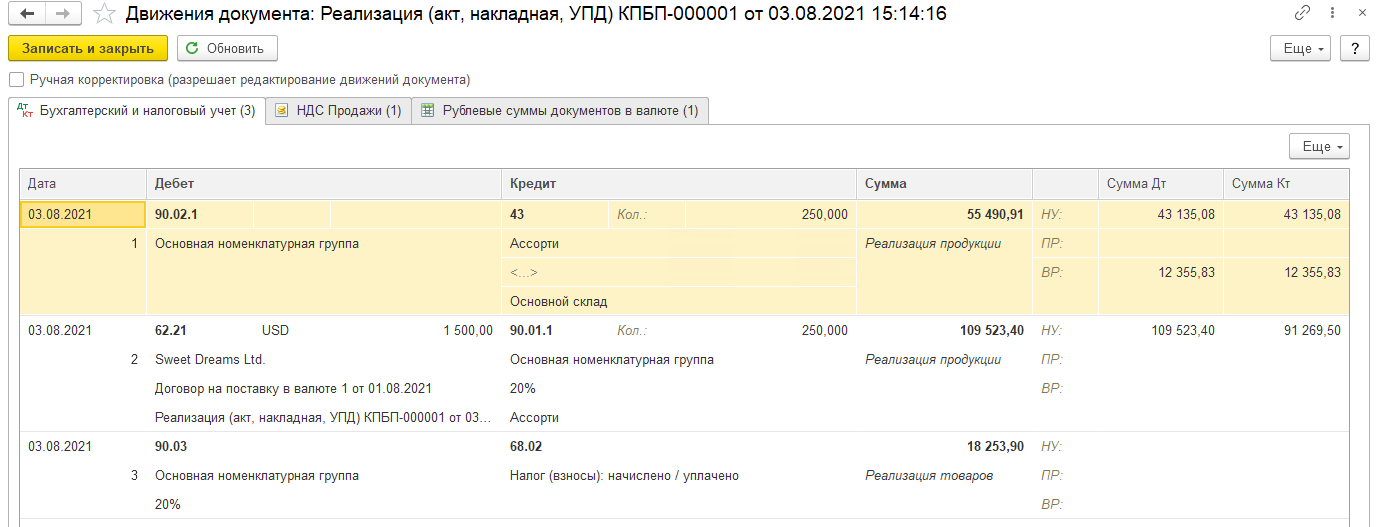

Проводки по документу:

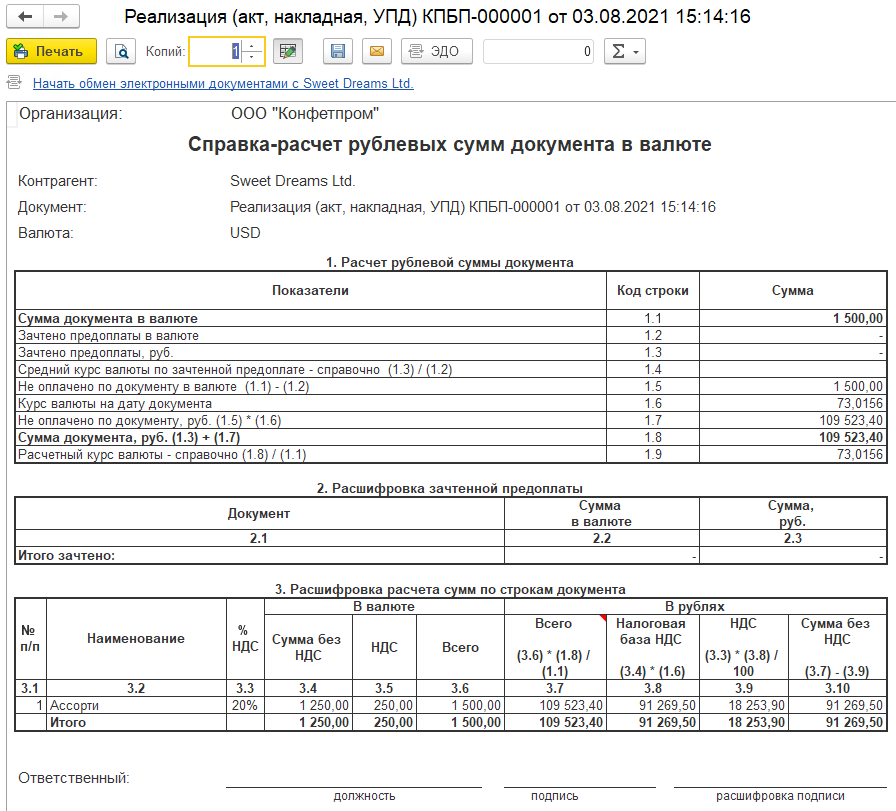

Для проверки расчетов можете воспользоваться Справкой-расчетом рублевых сумм документа в валюте, которая доступна из печатных форм на основании документа реализации

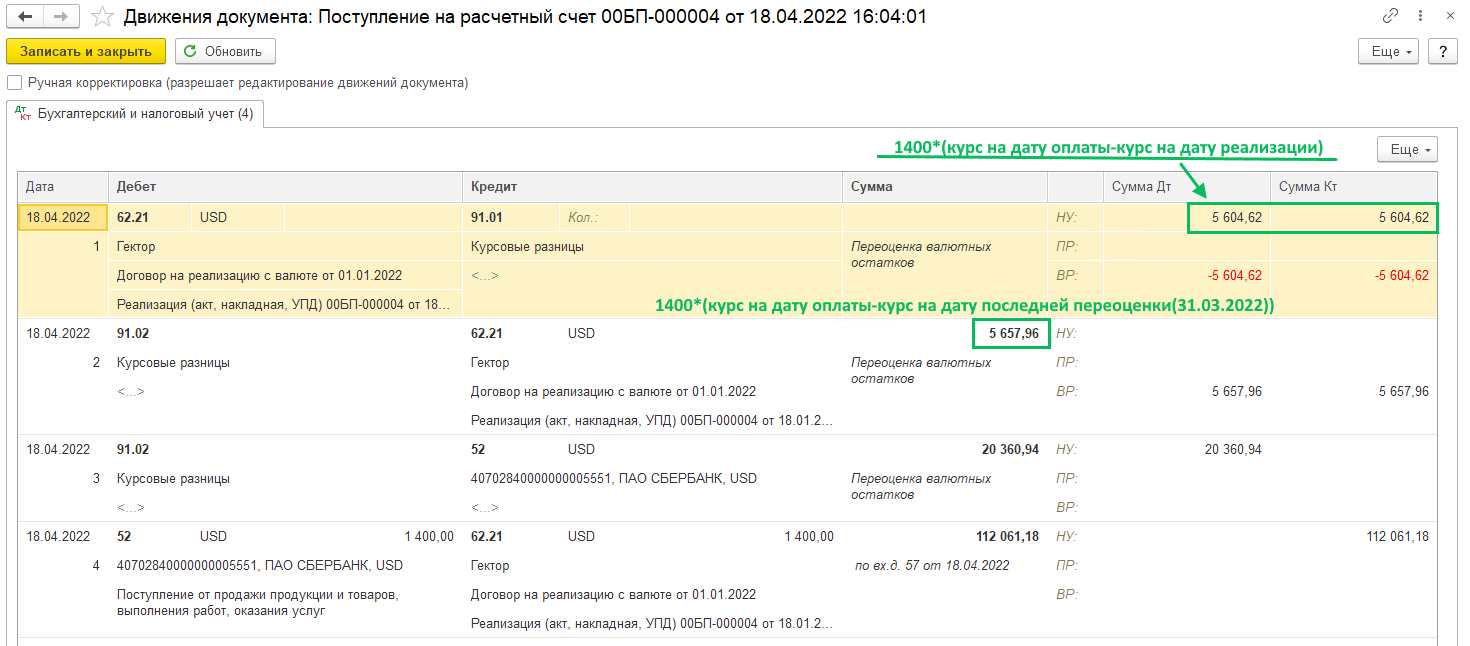

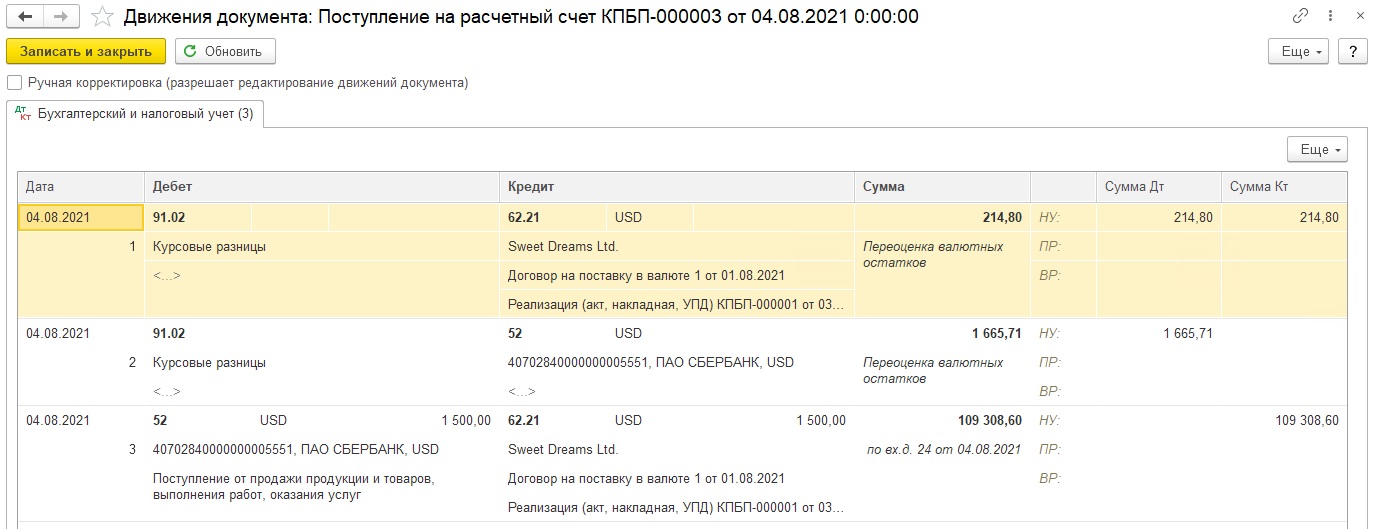

При закрытии месяца января программа регламентной операцией переоценивает валютные средства на счете 62.21, возникает ВР, так как в БУ сумма расчетов в валюте переоценилась, а в НУ нет, так как оплаты еще не было.

Как уже говорилось выше, валютные остатки, имеющиеся на 52 счете, переоцениваются как и ранее и в БУ, и в НУ, поэтому во второй проводке не возникло разниц, а пересчет отразился и в БУ, и в НУ

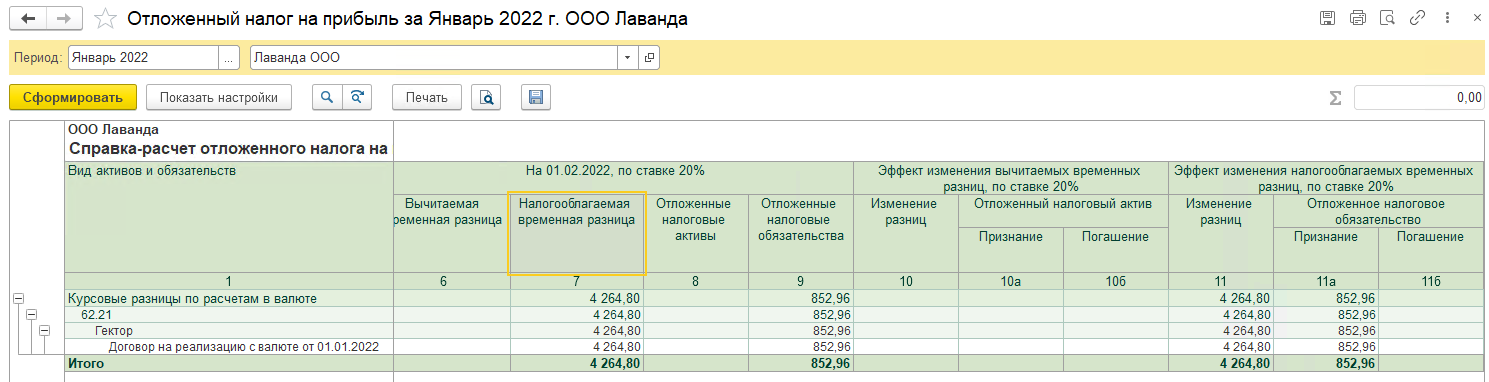

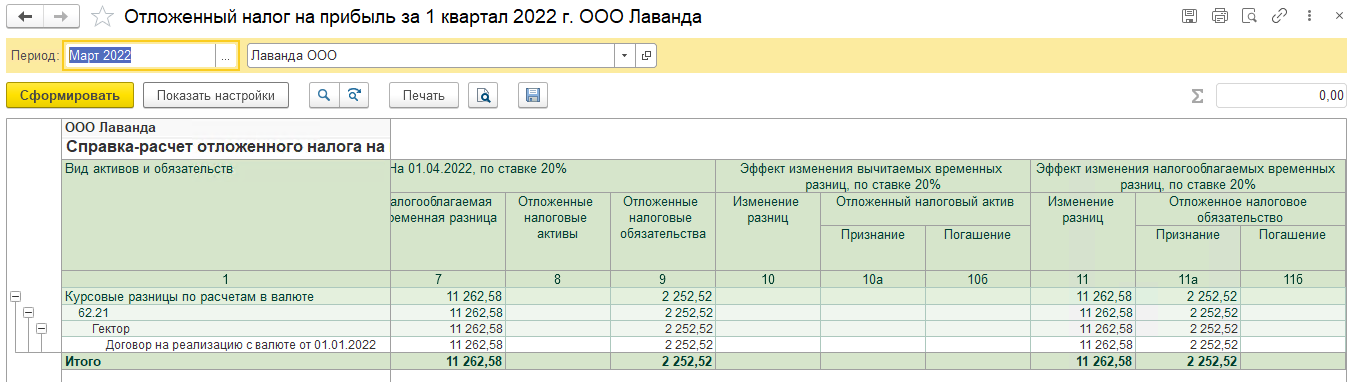

Так как возникла разница, то признается отложенное налоговое обязательства, увидеть которое можно в Справке-расчете отложенного налога на прибыль за январь

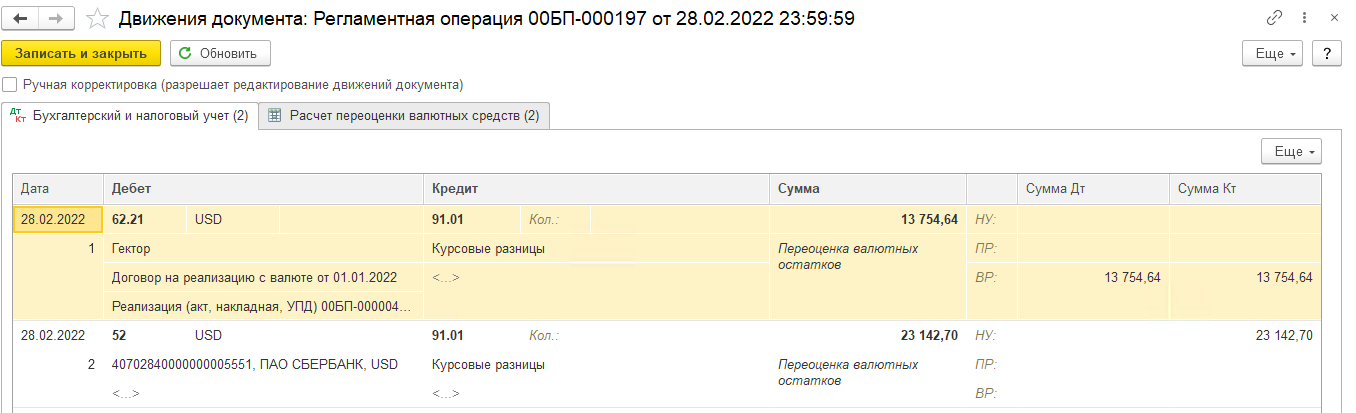

В феврале оплаты не было, но в регламентной операции в рамках закрытия месяца переоценилась задолженность покупателя в БУ (в НУ возникли ВР), и остаток на валютном счете переоценился в БУ и НУ.

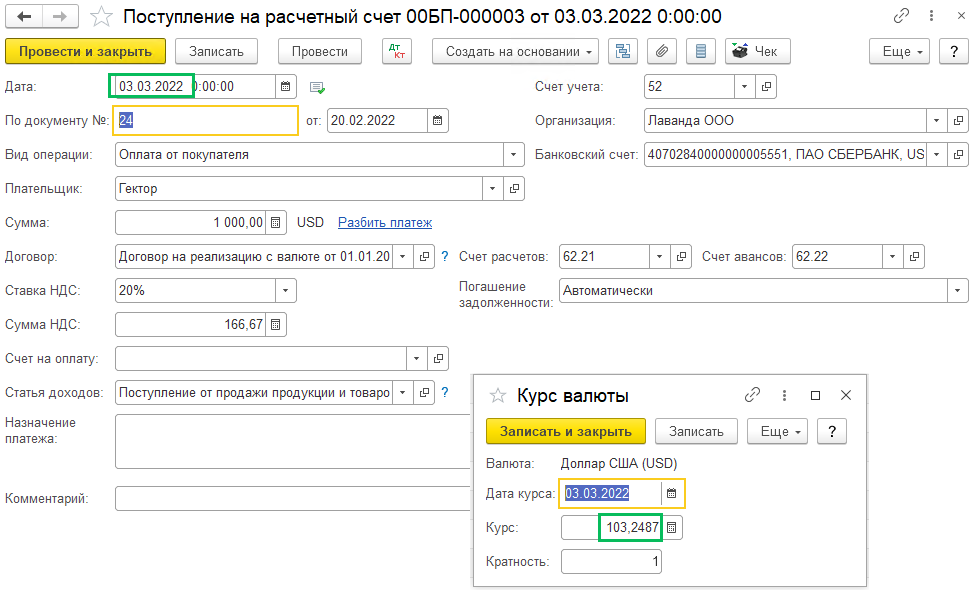

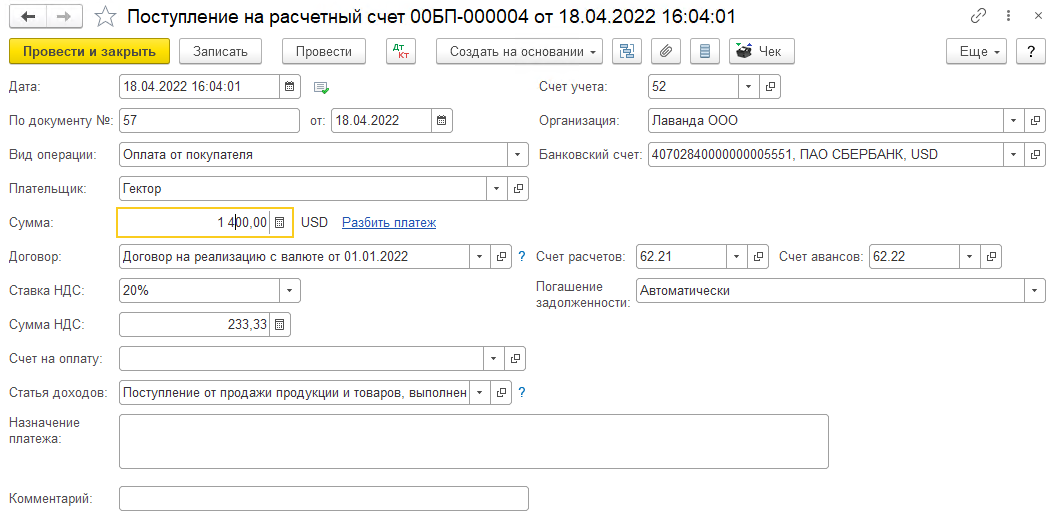

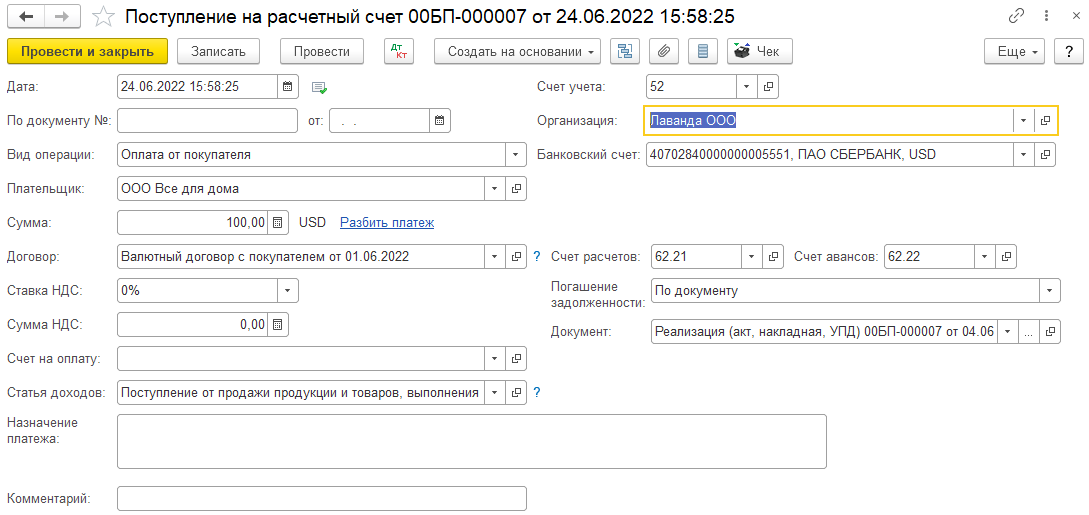

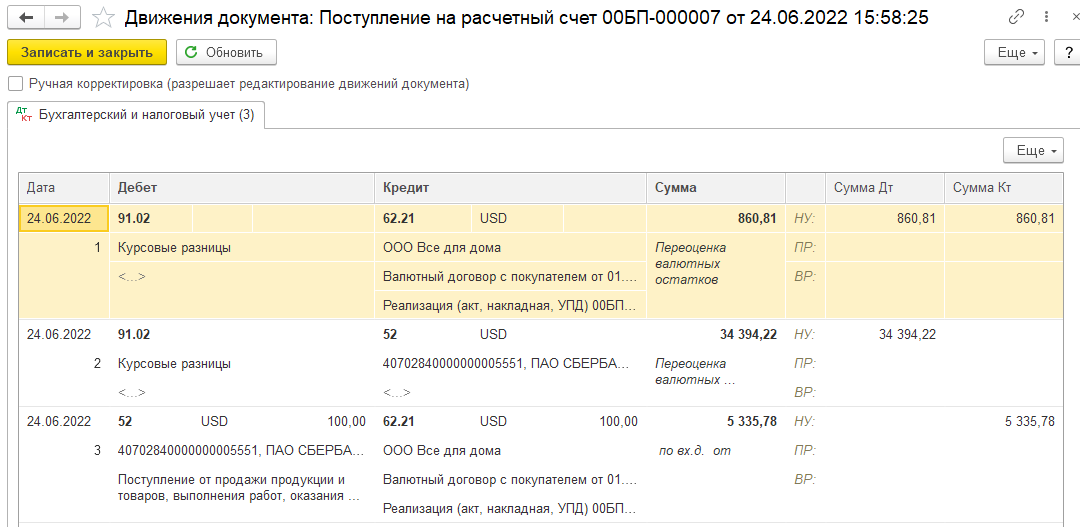

Поступила частичная оплата от покупателя, создан документ Поступление на расчетный счет (Банк и касса – Банковские выписки – Поступление) с видом Оплата от покупателя. Курс на эту дату выше, чем на дату отгрузки товаров.

Формируются следующие проводки:

Первой проводкой отражена переоценка требования поставщика, в БУ в полной сумме, а в НУ только та часть, по которой поступила оплата.

Второй проводкой переоценился остаток валютной суммы на счете 52, суммы совпадают в БУ и НУ

Третья проводка показала поступление валюты от покупателя на валютный счет.

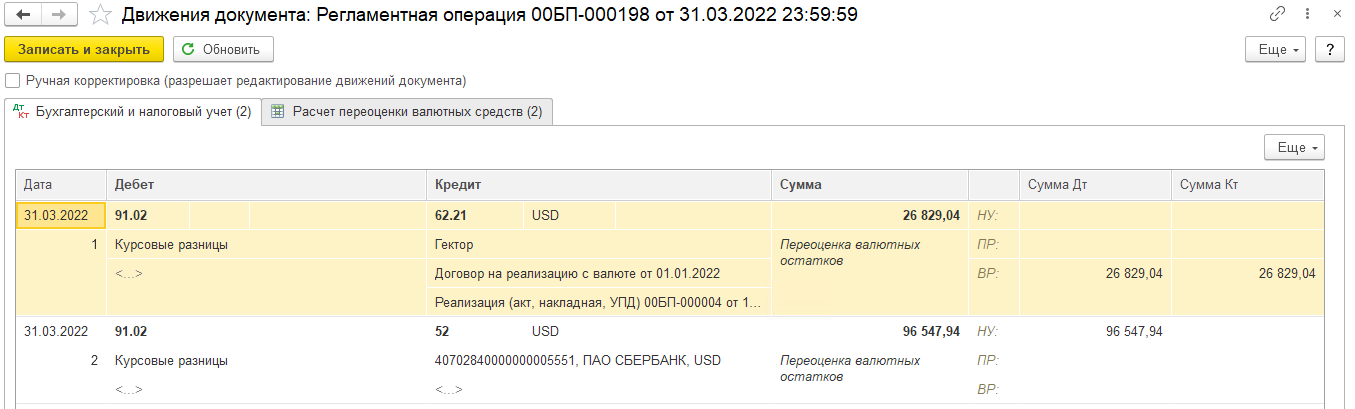

В конце месяца регламентной операцией переоцениваются валютные средства. Задолженность покупателя переоценивается только в БУ, а в НУ возникают временные разницы. Средства на валютном счете пересчитываются и разница отражается и в БУ, и в НУ.

Временные разницы приводят к признания отложенного налогового обязательства:

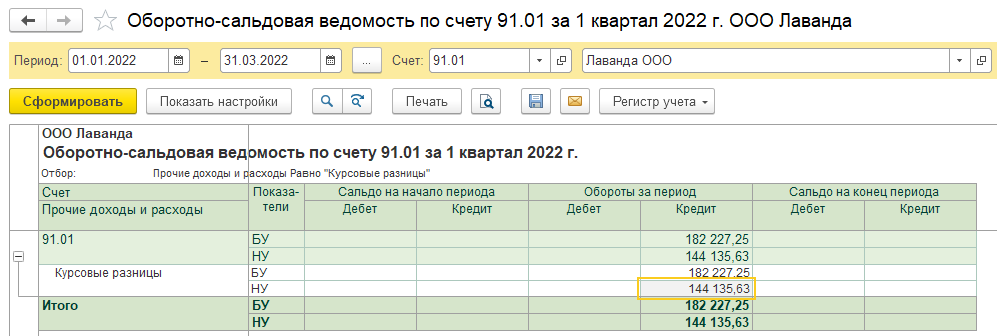

В конце квартала при формировании Декларации по налогу на прибыль в строку 100 Прил.1 к Листу 02 попадут только положительные курсовые разницы в НУ (обороты по Кредиту в НУ счета 91.01).

Таким образом, видим разницу между БУ и НУ, и получается, что теперь в базу по налогу на прибыль пойдут курсовые разницы только по действительно полученным средствам.

При окончательной оплате в проводках программа признает положительную курсовую разницу в НУ, а в БУ отрицательная курсовая разница

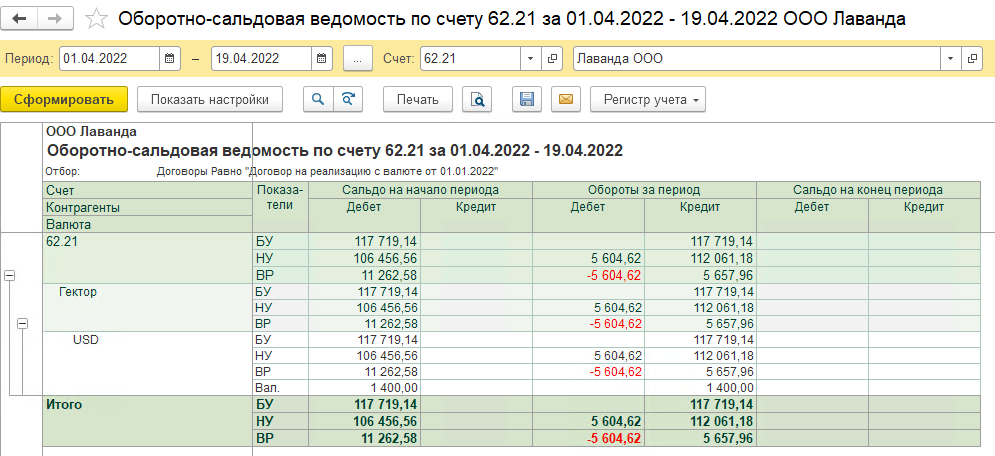

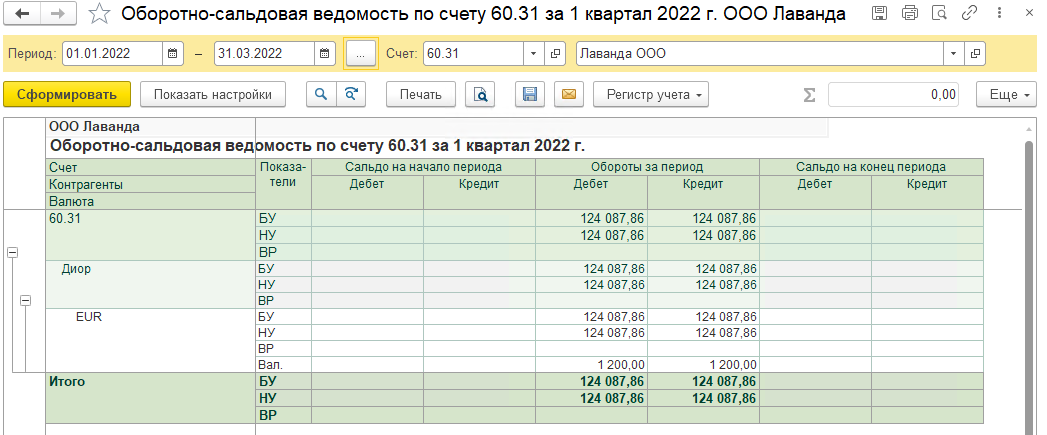

При формировании ОСВ по счету 62.21 сальдо на конец периода отсутствует по данному договору, разницы между БУ и НУ закрылись:

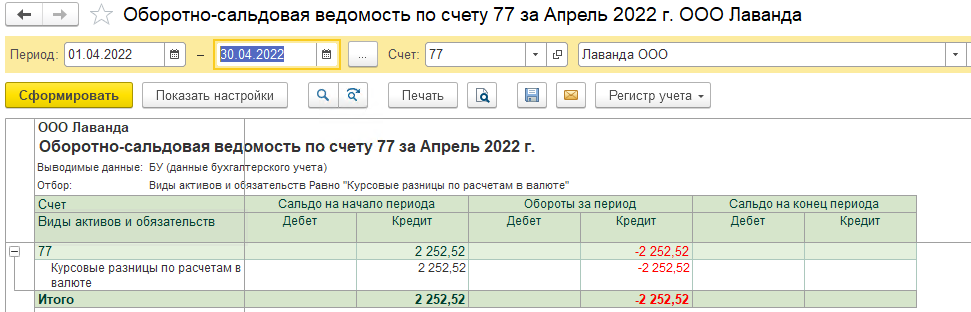

Также погашаются активы и обязательства по виду активов «Курсовые разницы по расчетам в валюте» (ОСВ по счету 77) после закрытия месяца, в котором произошла полная оплата. Сальдо на конец периода нулевое.

Расчёты с поставщиками в условных единицах

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

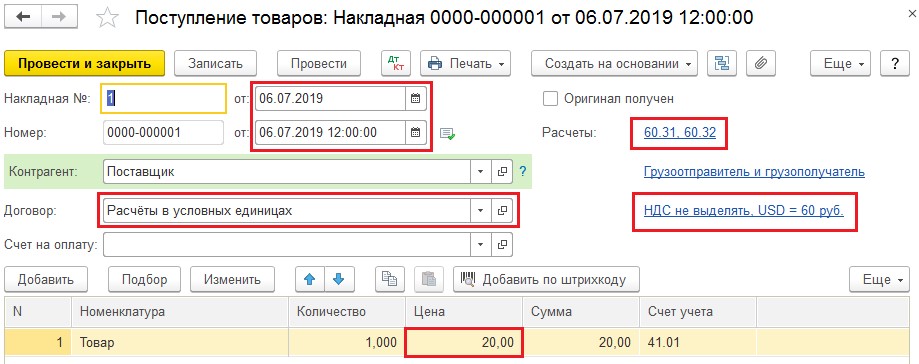

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

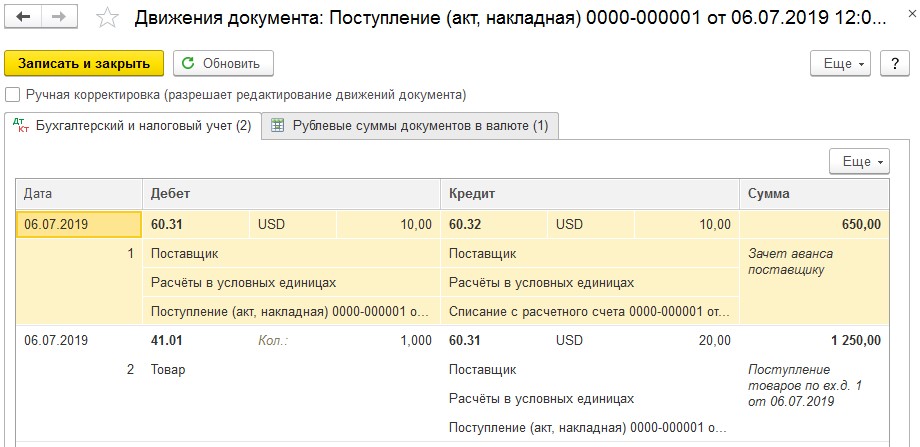

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

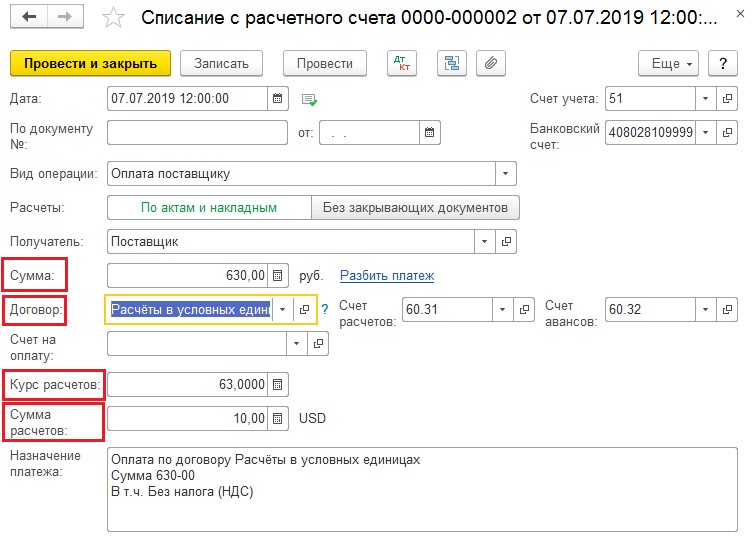

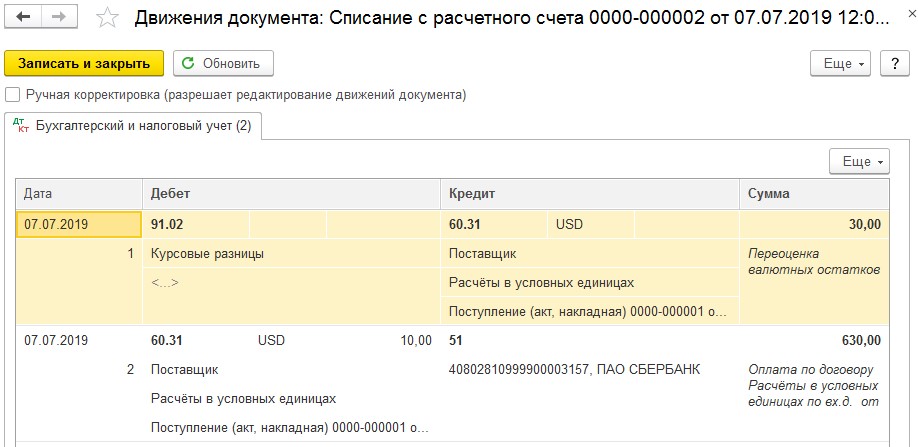

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. Т МЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

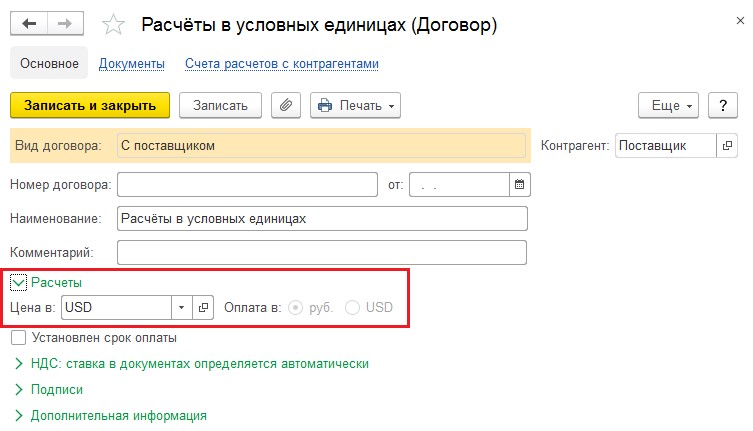

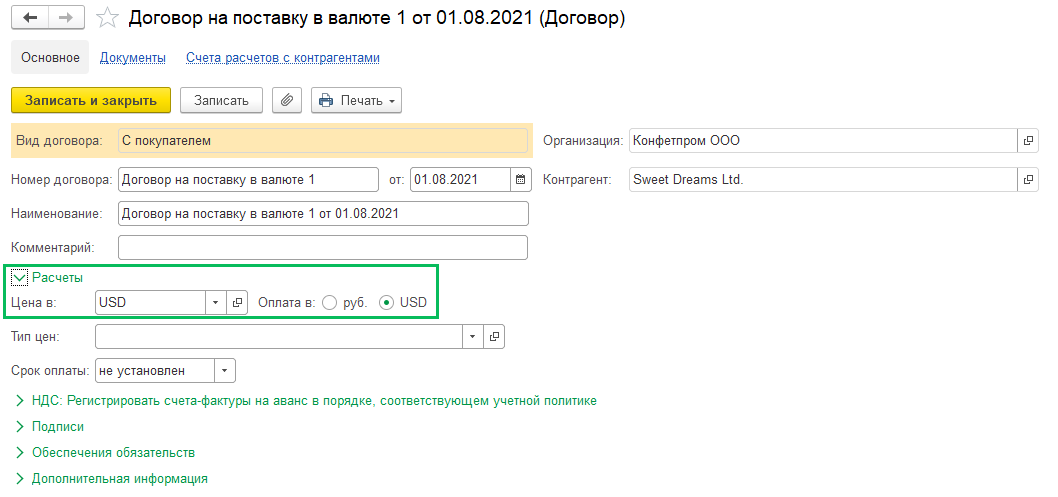

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

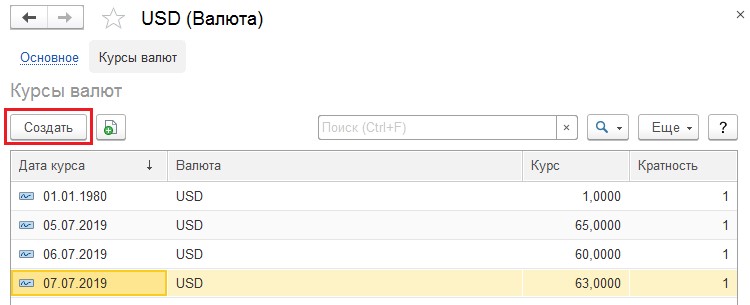

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

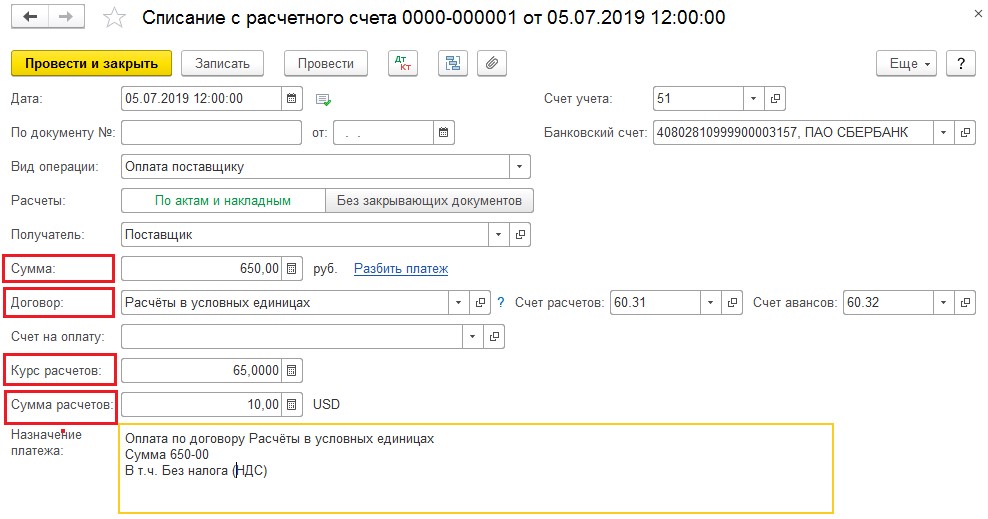

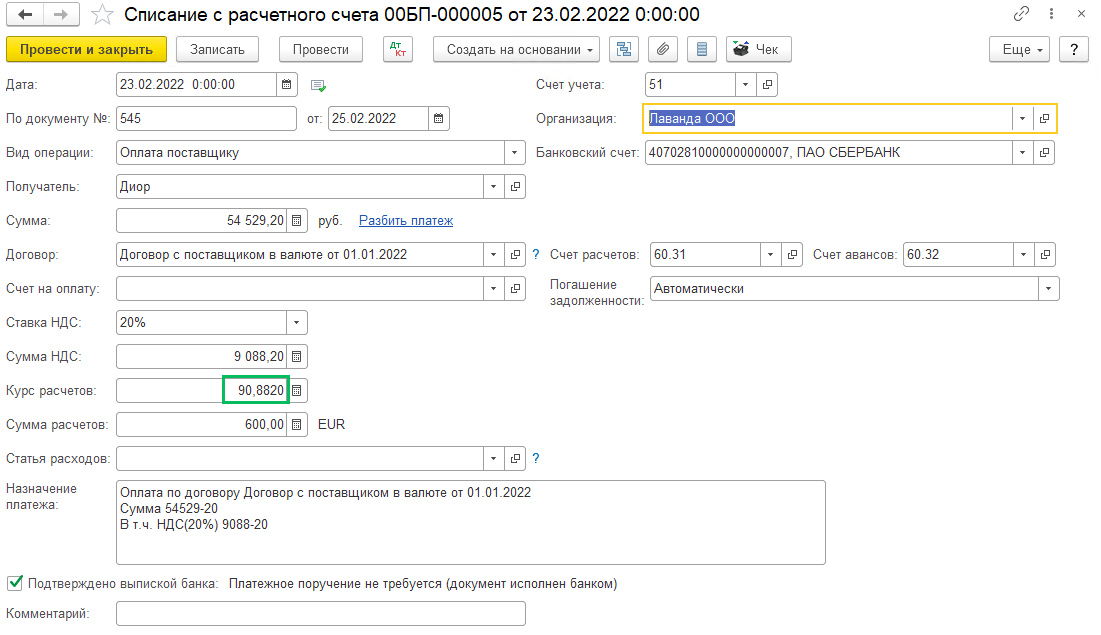

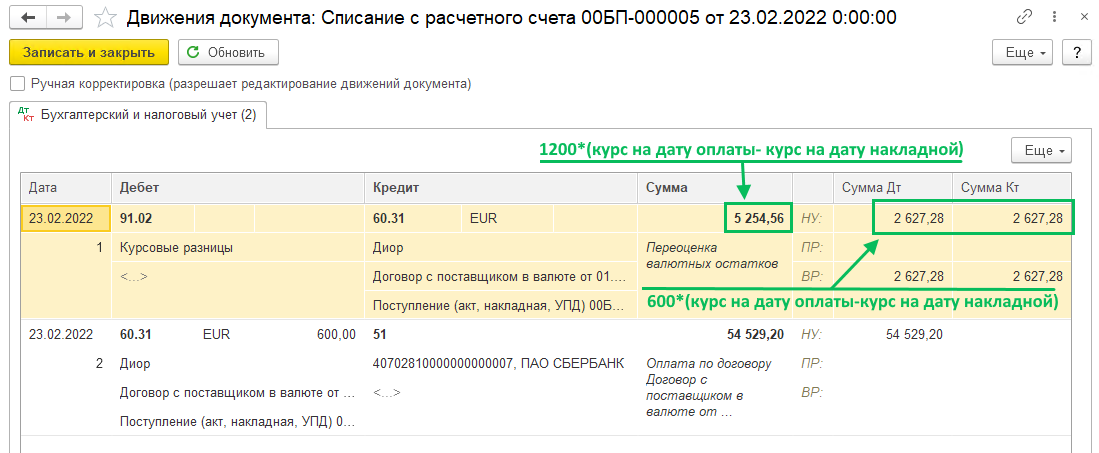

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

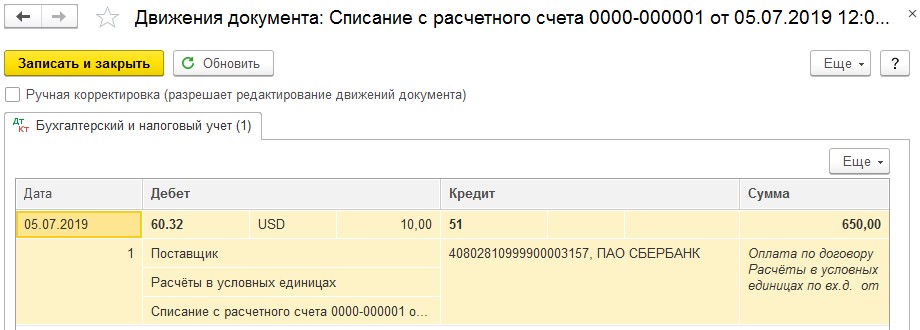

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

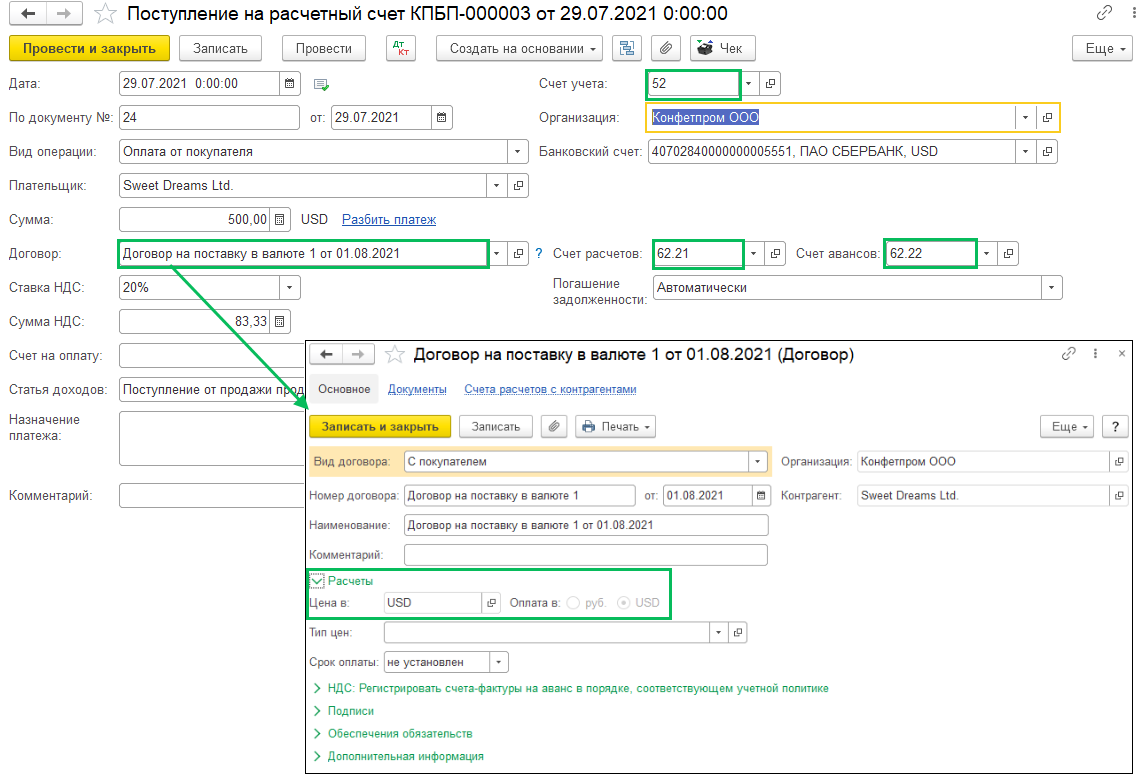

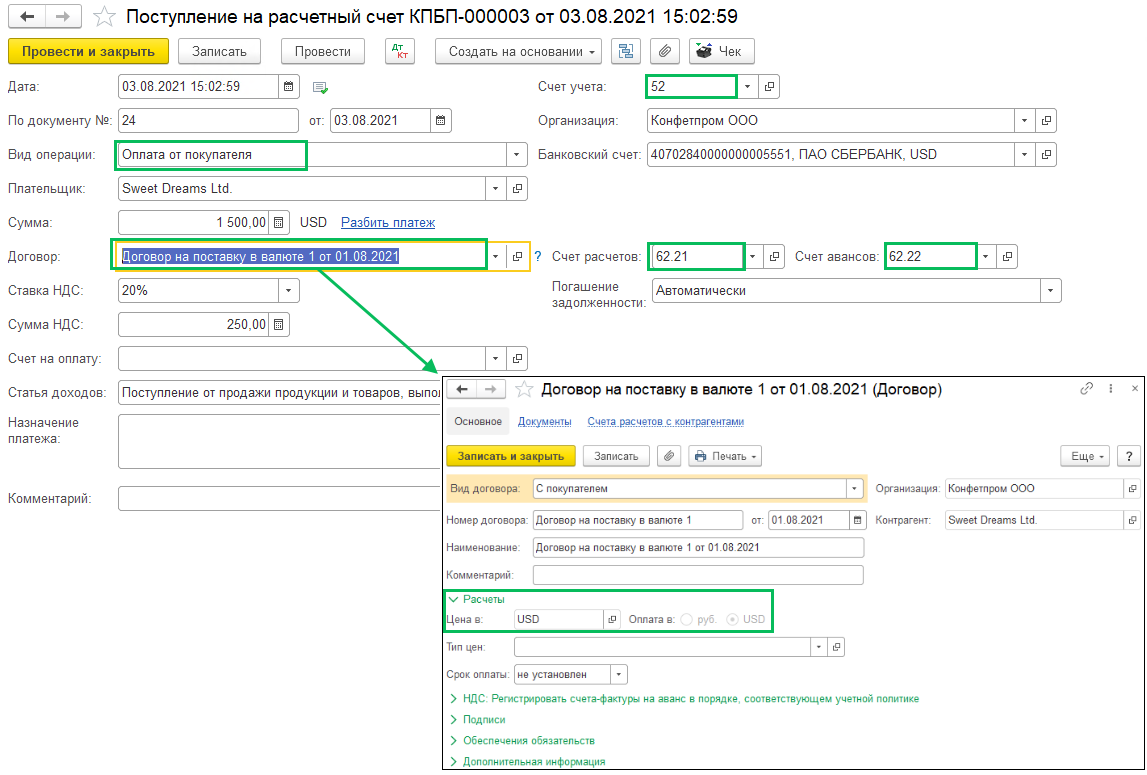

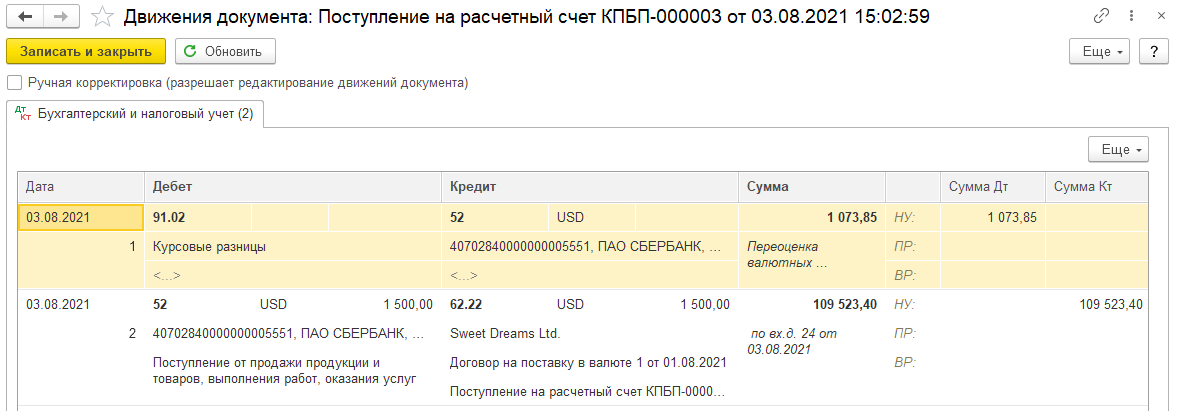

Получен аванс от покупателя. Банк и касса – Банковские документы – Поступление. В документе Поступление на расчетный счет:

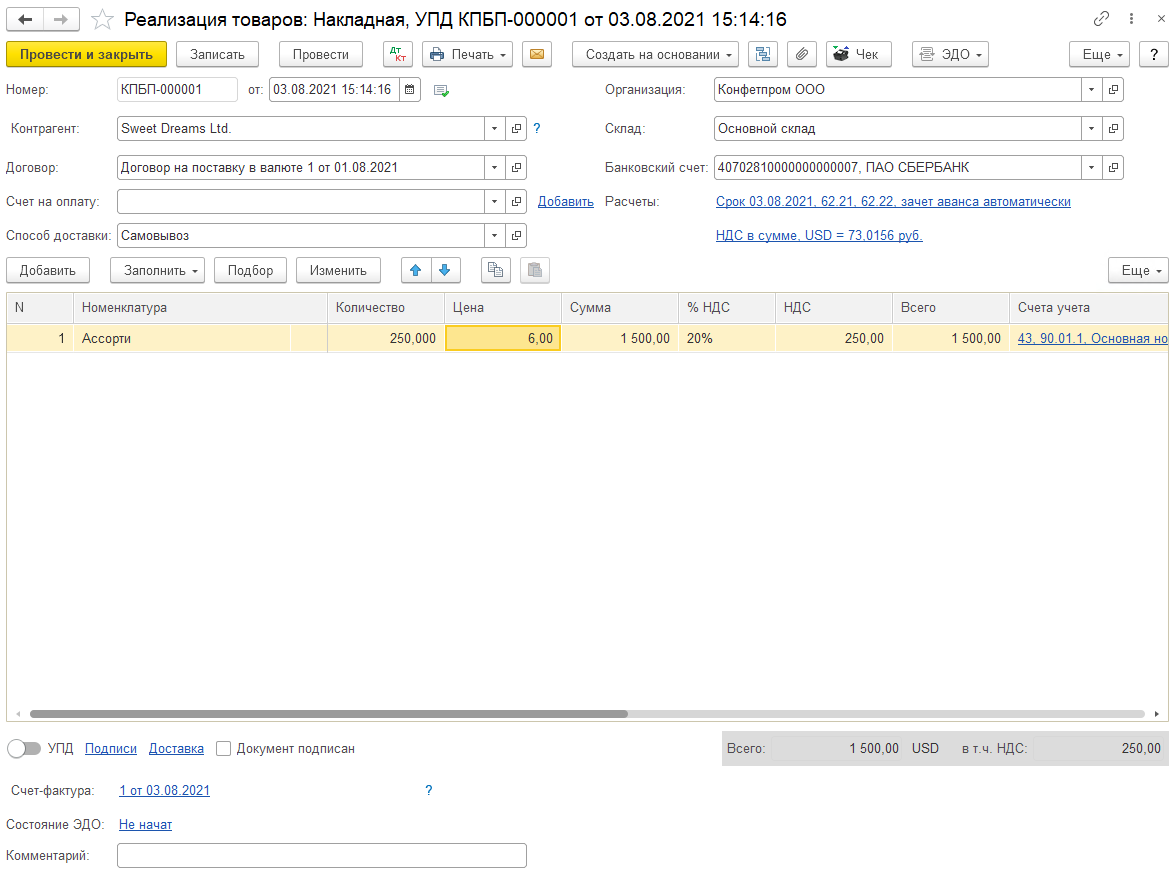

Через некоторое время мы реализуем товары покупателю. Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары.

В бухгалтерском и налоговом учете выручку от реализации по договорам, выраженным в иностранной валюте, определяйте как сумму двух величин: поступившего аванса и дебиторской задолженности, не погашенной на дату отгрузки. Это объясняется тем, что авансы, полученные по договорам, стоимость которых выражена в иностранной валюте, не пересчитываются ни на отчетную дату, ни на дату отгрузки, ни на дату окончательных расчетов с покупателем (п. 9, 10 ПБУ 3/2006, абз. 3 ст. 316 НК).

Однако для целей начисления НДС эти правила не применяют. При авансовой форме расчетов налоговую базу по НДС определяйте дважды:

1 ) Сначала продавец начисляет НДС по курсу ЦБ на дату поступления аванса (по расчетной ставке);

2) Затем продавец начисляет НДС на стоимость отгруженных товаров по курсу ЦБ на дату отгрузки (по прямой ставке), а сумму НДС, начисленную с аванса (по курсу, действовавшему на дату поступления аванса), принимает к вычету.

Такой порядок следует из положений пункта 3 статьи 153, пунктов 1 и 14 статьи 167, пункта 8 статьи 171 и пункта 6 статьи 172 НК и подтверждается письмами Минфина от 07.09.2015 № 03-07-11/51456, от 04.10.2012 № 03-07-15/130 и ФНС от 24.09.2012 № ЕД-4-3/15921.

Для того, чтобы проверить правильность расчета и понять откуда сформировались суммы в документах, где фигурирует валюта, используйте справку-расчет » Рублевая сумма документа в валюте», она доступна по кнопке Печать.

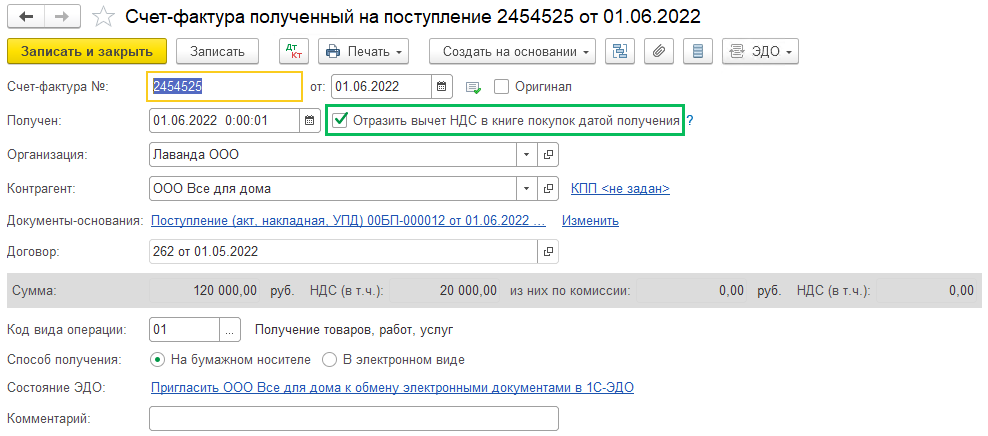

Приобретение товаров

Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары

В шапке документа заполните:

Накладная, УПД № и от – номер и дата документа поставщика

Номер и от – будут заполнены при проведении документа

Контрагент – выберите контрагента из одноименного справочника

Договор – договор с видом С поставщиком

Счет на оплату – укажите при наличии счета

Организация – выберите, если в базе ведется учет по нескольким организациям

Склад – выберите, если в справочнике Склады

более одного склада

Расчеты – по гиперссылке укажите счета расчетов с контрагентом и по авансам, а также определите порядок зачета авансов (по умолчанию стоит Автоматически)

Грузоотправитель и грузополучатель – информация для печатной формы

В табличную часть внесите приобретаемые товары кнопкой Добавить

(добавление одной строки), Подбор (массовое добавление номенклатуры в таблицу), укажите количество, цену, ставку НДС, счет учета номенклатуры (определяется исходя из вида номенклатуры) и счет учета НДС

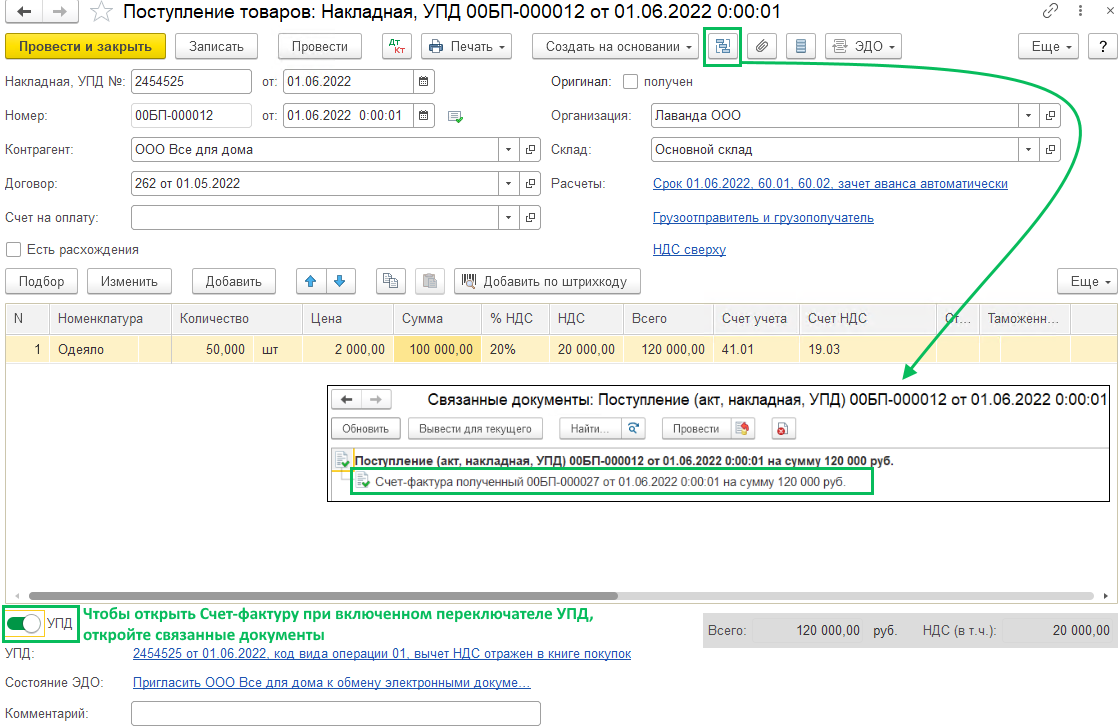

Если с контрагентом вы обмениваетесь первичными документами в формате УПД, то активируйте переключатель УПД под табличной частью в правое положение. Увидеть и просмотреть счет-фактуру в таком случае вы сможете из связанных с поступлением документов.

Обратите внимание на галку Отразить вычет НДС в книге покупок датой получения, по умолчанию она активна и означает, что датой отражения счета-фактуры в книгу покупок попадет запись и в этом квартале НДС по документу будет принят к вычету. Если вы хотите частично принять к вычету НДС по этому документу или отложить его принятие к вычету, то снимите галку.

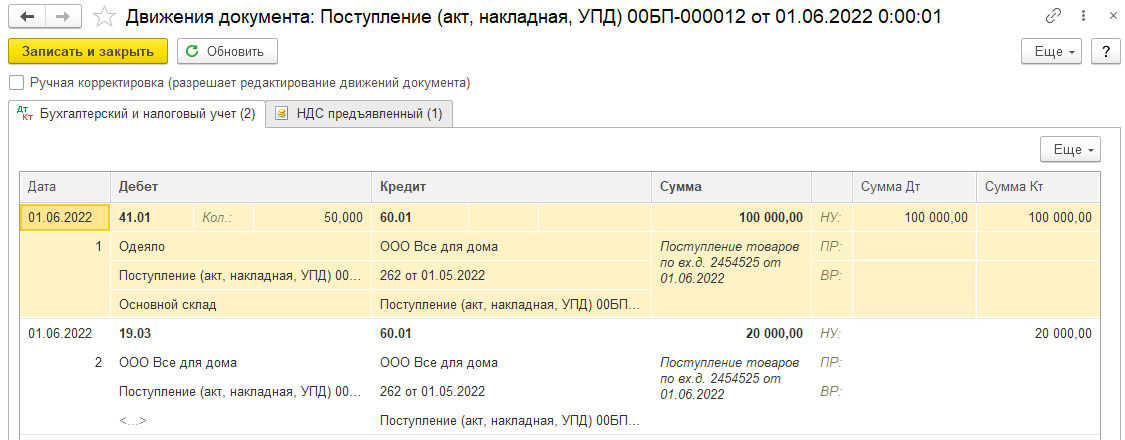

Проводки по документу Поступление товаров:

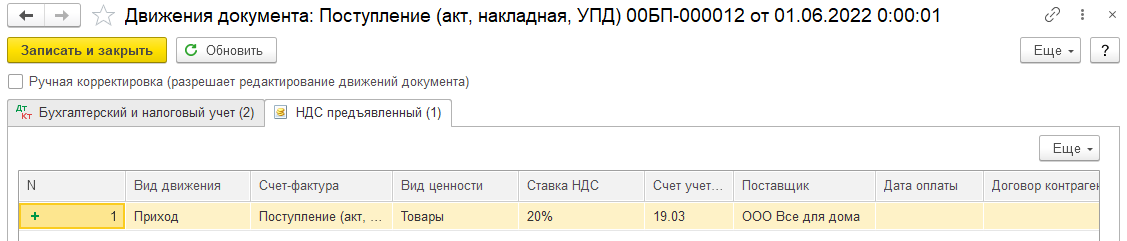

Запись по регистру НДС предъявленный с видом Приход:

Универсальная печать по шаблонам Word (Печать договоров из 1С БП 3, УНФ 1. 6, ЗУП 3, УТ 11, КА 2, ERP 2)

Печатные формы Платформа 1С v8.3 Управляемые формы Конфигурации 1cv8 Платные (руб)

Научите вашу 1C печатать из 1С в файл Word (Например: трудовые договоры, договоры с контрагентами, спецификации, дополнительные соглашения, приказы, коммерческие предложения, акты, накладные, карточки партнера или любого справочника и многие другие).

Универсальная печать предназначена для формирования печатных форм на основе шаблонов в формате Word из любой конфигурации 1С.

С помощью данного инструмента можно самостоятельно заполнить шаблон реквизитами справочника или документа 1С и сформировать печатные формы на основании ссылки на любой объект.

Постоплата

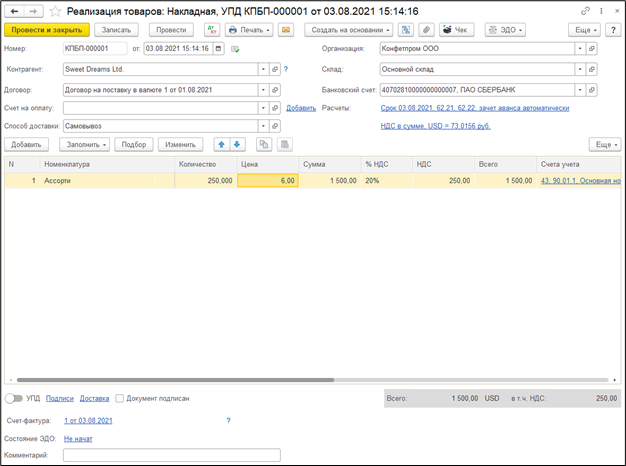

Реализация товаров оформляется одноименным документом (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары)

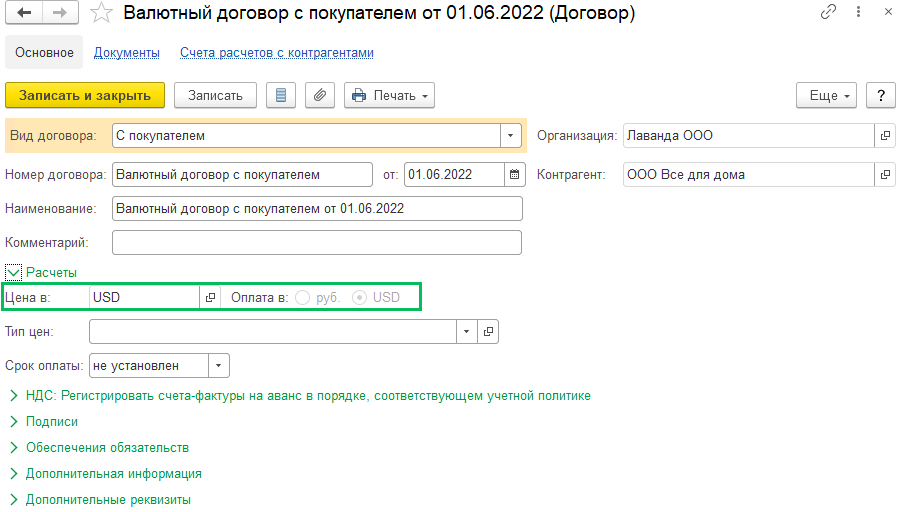

Обратите внимание на договор, а именно вкладку Расчеты. В поле цена выберите валюту договора, а оплата может быть как в рублях, так и в валюте договора. В нашем примере оплата в валюте.

В документе реализации курс определится на дату отгрузки.

Для того, чтобы проверить правильность расчета и понять откуда сформировались суммы в документах, где фигурирует валюта, используйте справку-расчет » Рублевая сумма документа в валюте», она доступна по кнопке Печать.

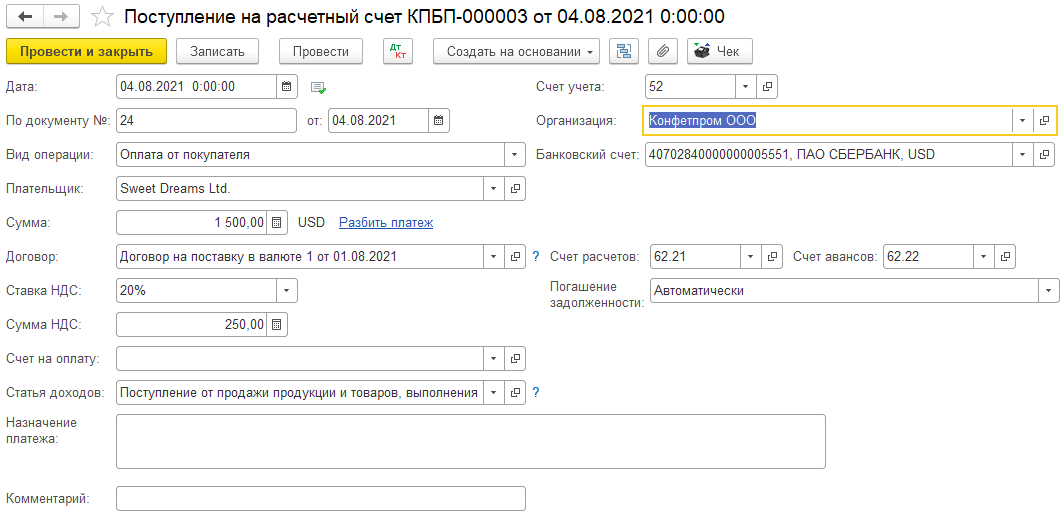

Позже покупатель произвел оплату товаров. Банк и касса – Банковские документы – Поступление. В документе Поступление на расчетный счет:

Дебиторская задолженность по срокам долга

Взаиморасчеты Платформа 1С v8.3 1С:Комплексная автоматизация 1.х 1С:Управление торговлей 10 1С:Управление производственным предприятием 1С:ERP Управление предприятием 2 1С:Управление торговлей 11 1С:Комплексная автоматизация 2.х Бухгалтерский учет Управленческий учет Платные (руб)

Один из лучших вариантов отчета по дебиторской задолженности. Отображает сроки возникновения задолженности, просроченной задолженности с точностью до регистратора, а также многое другое, вне зависимости от схемы взаиморасчетов (online / offline) и объекта расчетов (УТ 11.3, 11.4, 11.5, КА 2.4, 2.5, ERP 2.4, 2.5), состояния флажка «по документам расчета» ( УТ 10, КА 1.1, УПП 1.3) в договоре. Группирует задолженность по интервалам. Имеет большое количество настроек. Не требует доработок конфигурации.

Окончательная оплата товаров

Банк и касса – Банковские выписки – Поступление с видом Оплата от покупателя. Заполните документ

Программа произвела переоценку задолженности покупателя в первой проводке.

Если оплата в валюте, и на валютной счете были денежные средства, то отдельной проводкой программа произведет переоценку валютного остатка по курсу на дату операции (2 проводка)

Настройки

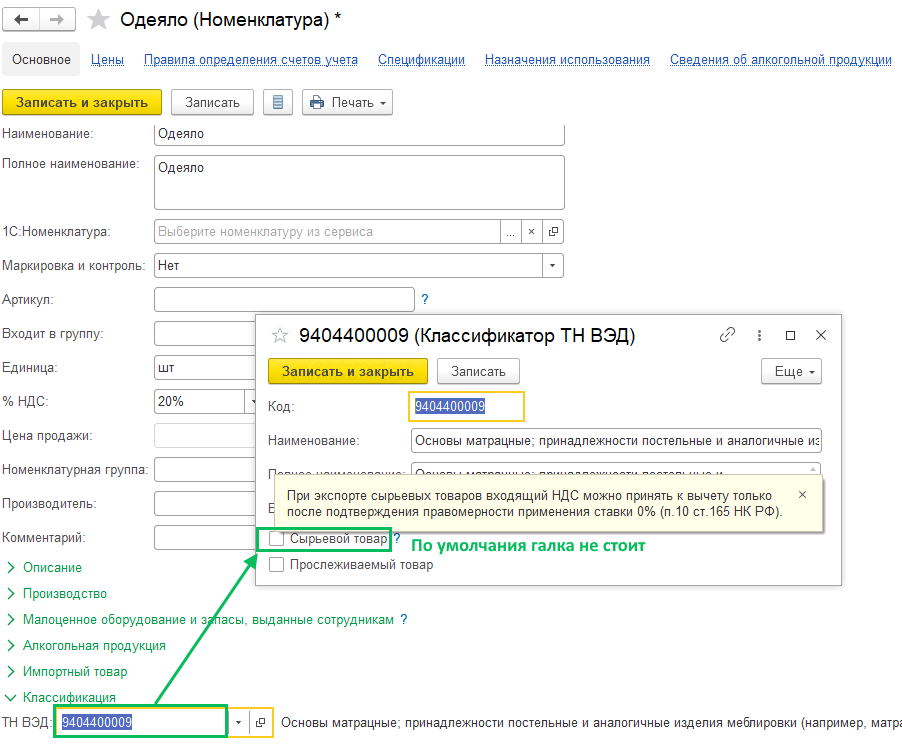

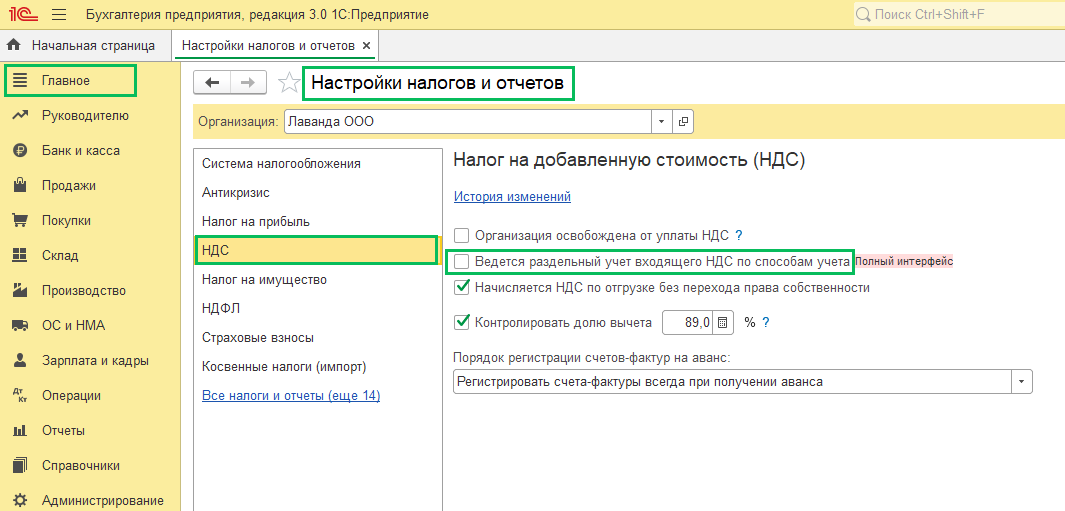

Проверьте настройку учета НДС (Главное – Налоги и отчеты – НДС). При экспорте исключительно несырьевых товаров включать настройку раздельного учета НДС нет необходимости, так как вычет предъявленной суммы НДС производится в общеустановленном порядке. А также нет обязанности определять суммы НДС со ставкой 0%.

Применение ставки 0% НДС зависит от того, является ли экспортируемый товар сырьевым. В Постановлении Правительства РФ от 18.04.2018 №466 приведены коды видов товаров, относящиеся к сырьевым. В 1С указать, что товар является сырьевым можно галкой Сырьевой товар в коде ТН ВЭД в карточке номенклатуры. По умолчанию галка не стоит.

Таким образом, при экспорте несырьевых товаров и при отсутствии других оснований применения раздельного учета НДС, проверьте отсутствие галки Ведется раздельный учет входящего НДС по способам учета

100% аванс

Если был получен 100%-й аванс под поставку, то выручка будет равна сумме договора по курсу ЦБ на дату получения аванса (абз.3 ст.316 НК РФ, п.5, 9 и 10 ПБУ 2/2006).

Если оплата производится рублями, то налоговая база по НДС считается по тем же правилам, что и выручка для целей бухгалтерского и налогового учета (т.е. при 100%-й предоплате – по курсу ЦБ на дату получения предоплаты).

Если же выручка оплачивается иностранной валютой, тогда налоговую базу по НДС следует рассчитать по курсу ЦБ на дату отгрузки товаров (п.3 ст.153 НК РФ).

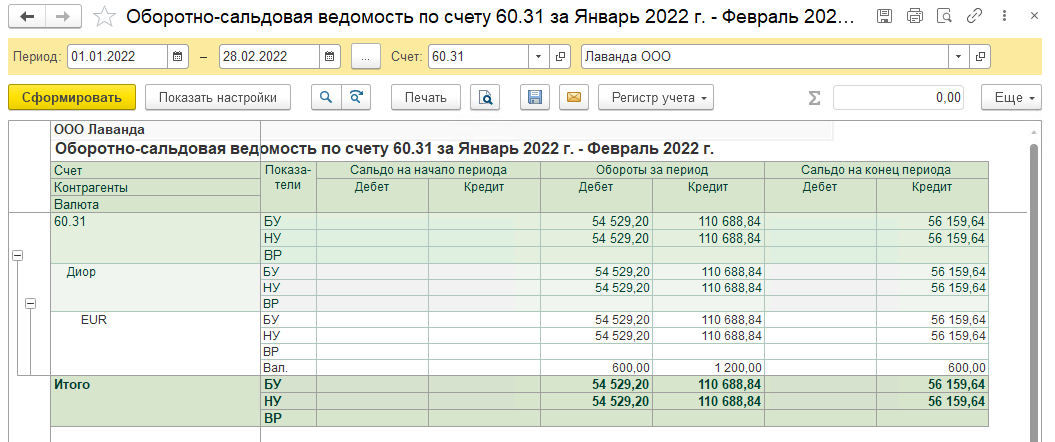

Отрицательная курсовая разница, отражение с 2022 года в БП 3

Наша компания приобрела товары/услуги по договору в валюте. Отражен в программе документ Поступление (раздел Покупки – Поступление (акты, накладные, УПД))

В проводках разницы между БУ и НУ не возникает:

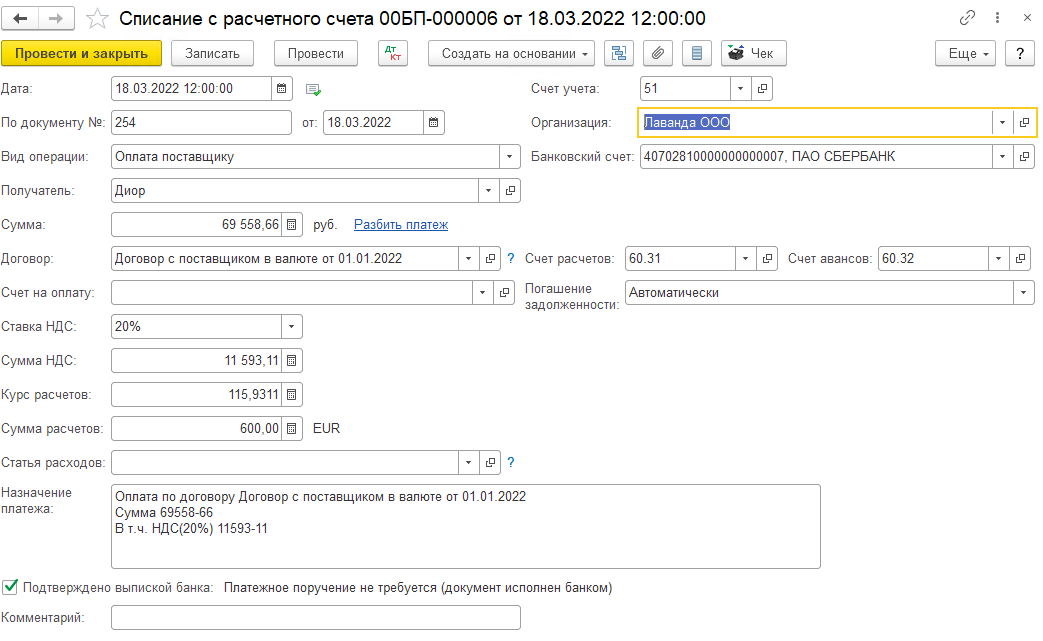

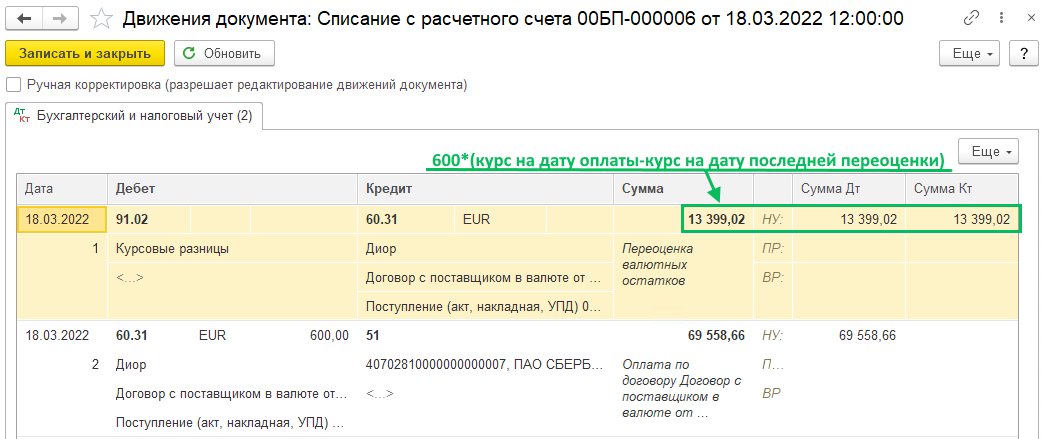

Была произведена частичная оплата поставщику документом Списание с расчетного счета

Первая проводка по документу отражает возникшую отрицательную курсовую разницу. В БУ переоценилась общая сумма задолженности (15 000), в НУ переоценилась только погашенная задолженность. Хотя такое правило, согласно 67-ФЗ, будет действовать только с 2023 года, но в 1С уже сейчас предусмотрен механизм, чтобы в самих документах был один алгоритм, а в рамках закрытия месяца временная разница выровняется и данные БУ будут равны данным НУ. Это сделано с заделом на 2023 год, когда правила пересчета курсовых разниц распространиться также и на отрицательные курсовые разницы.

Вторая проводка по документу отражает списание денежных средств с расчетного счета

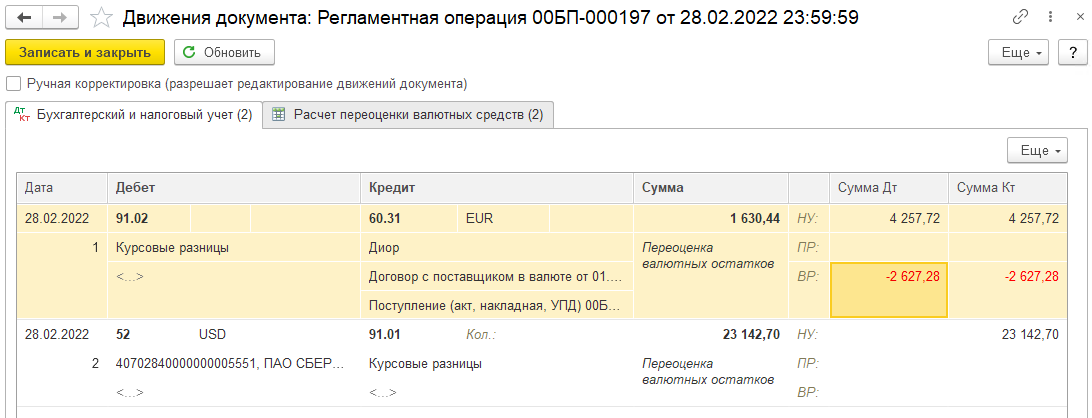

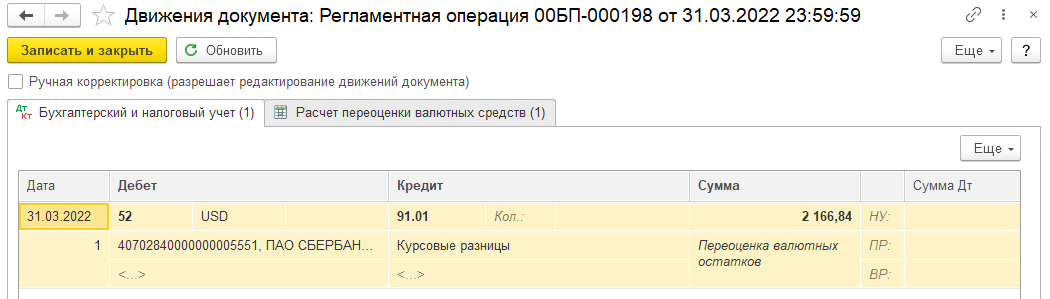

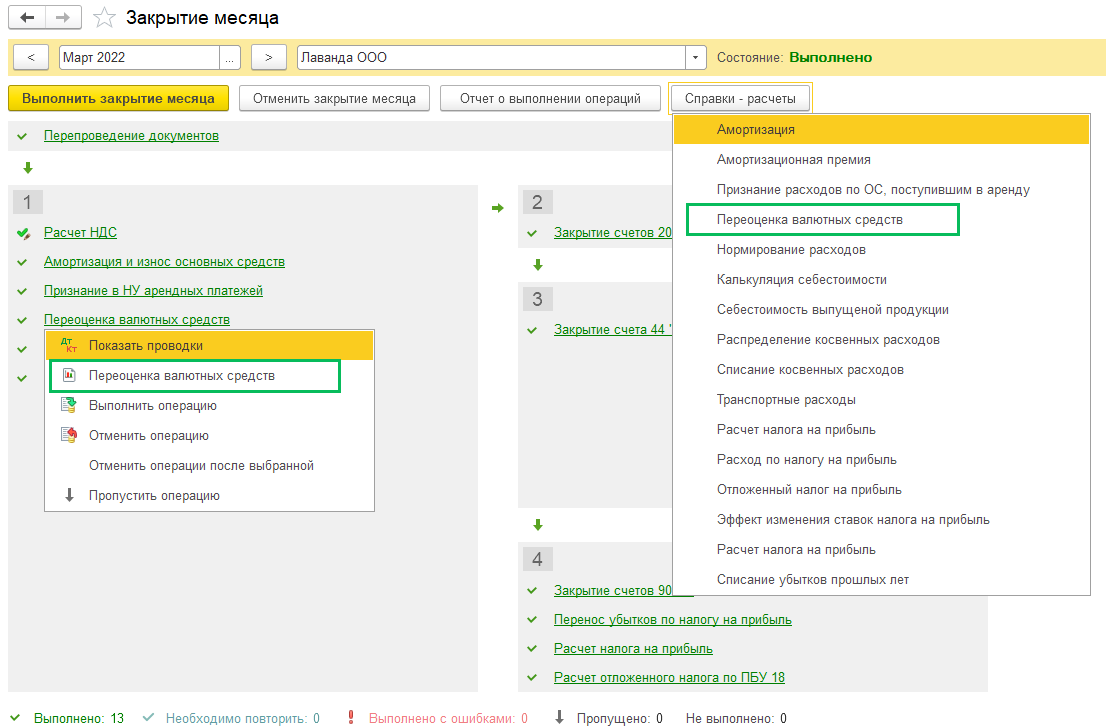

Переоценка валютных средств в закрытии месяца:

По итогу по счету 60.31 нет разницы между БУ и НУ (актуально на 2022 год)

В Декларацию по налогу на прибыль в строку 200 Прил.2 к листу 02 попадут отрицательные курсовые разницы (Обороты по Дебету счета 91.02 на конец квартала)

Проведена окончательная оплата контрагенту

Так как общая сумма задолженности равно сумме погашения задолженности, то ВР не возникает

При закрытии месяца переоценке подверглась только сумма, которая находится на валютном счете организации

В ОСВ по счету 60.31 обороты закрылись и конечного сальдо нет

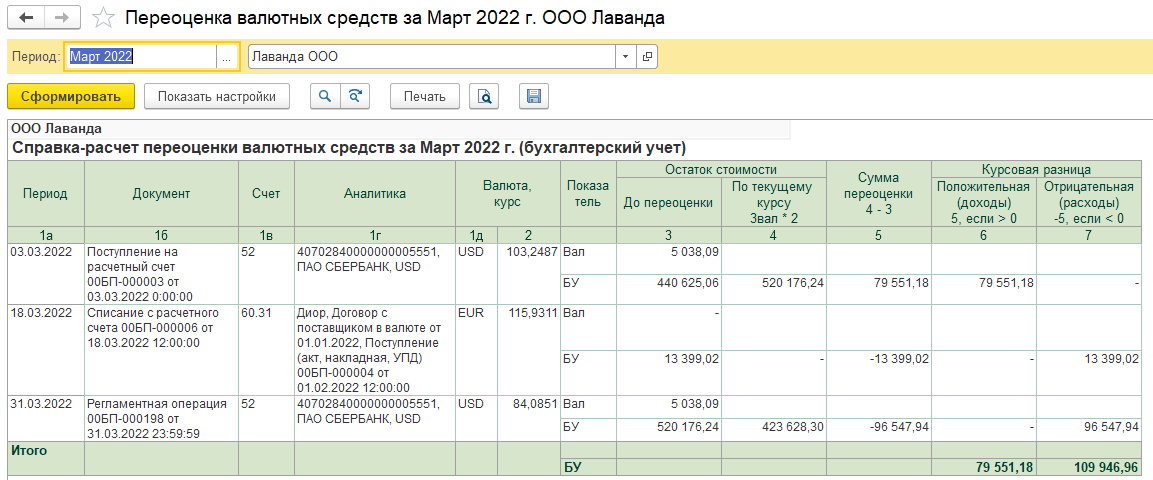

С релиза 3.0.115 в помощнике Закрытие месяца (раздел Операции) доступна Справка-расчет переоценки валютных средств

В ней отражены операции с валютными средствами, произведенные в течение месяца, а также на конец месяца регламентные

Настраиваемые под каждую организацию печать и подпись ответственных лиц в печатных формах (ТОРГ-12, Счёт-фактура, УПД, УКД, Заказ клиента, Акт сверки, М-15 и др

Печатные формы Взаиморасчеты Оптовая торговля Производство готовой продукции (работ, услуг) Акт сверки Оперативный учет Управляемые формы 1С:Управление торговлей 11 Россия Бухгалтерский учет Управленческий учет Платные (руб)

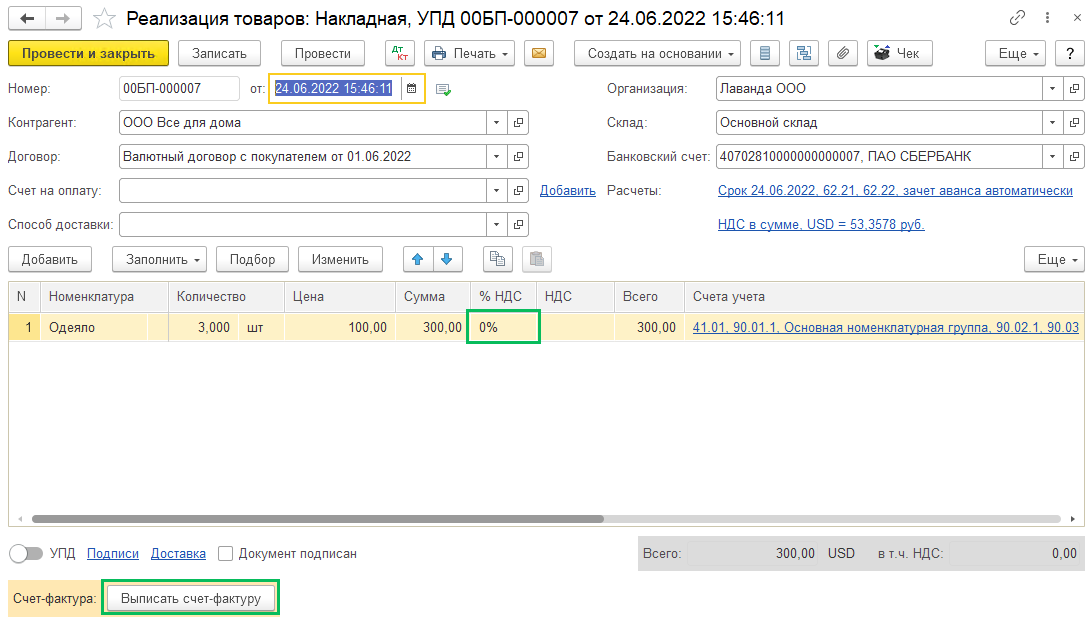

Отгрузка товара на экспорт

Заполните шапку документа:

Контрагент – покупатель из справочника Контрагенты

Договор – договор с видом С покупателем

Счет на оплату – при наличии

Организация – укажите, если в базе ведется учет по нескольким организациям

Склад – укажите, если в справочнике Склады более одного склада

Банковский счет – выберите, если у организации более одного банковского счета

Расчеты – указывается срок оплаты, счета расчетов с контрагентом и по авансам, а также способ зачета авансов (по умолчанию автоматически)

В табличной части укажите реализуемые товары кнопкой Добавить

(добавление одного элемента), Заполнить (заполнение по документа поступления или по счет), Подбор (массовое добавление номенклатуры в таблицу). Укажите количество, цену. В поле % НДС выберите 0%. В поле Счета учета укажите счет учета товаров, счет доходов, номенклатурную группу, счет расходов и счет учета НДС

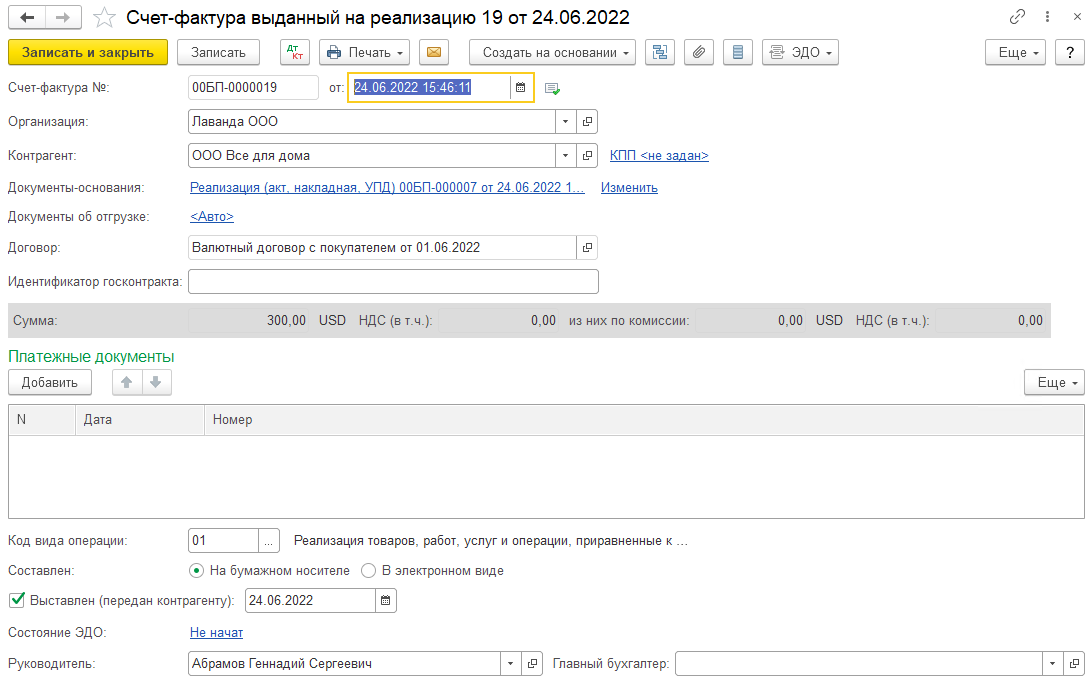

Для того чтобы создать счет-фактуру на экспорт, нажмите кнопку Выписать счет-фактуру в нижней части документа. В книге продаж и в декларации по НДС не отражаются операции отгрузки товаров на экспорт до подтверждения обоснованности применения ставки 0% НДС

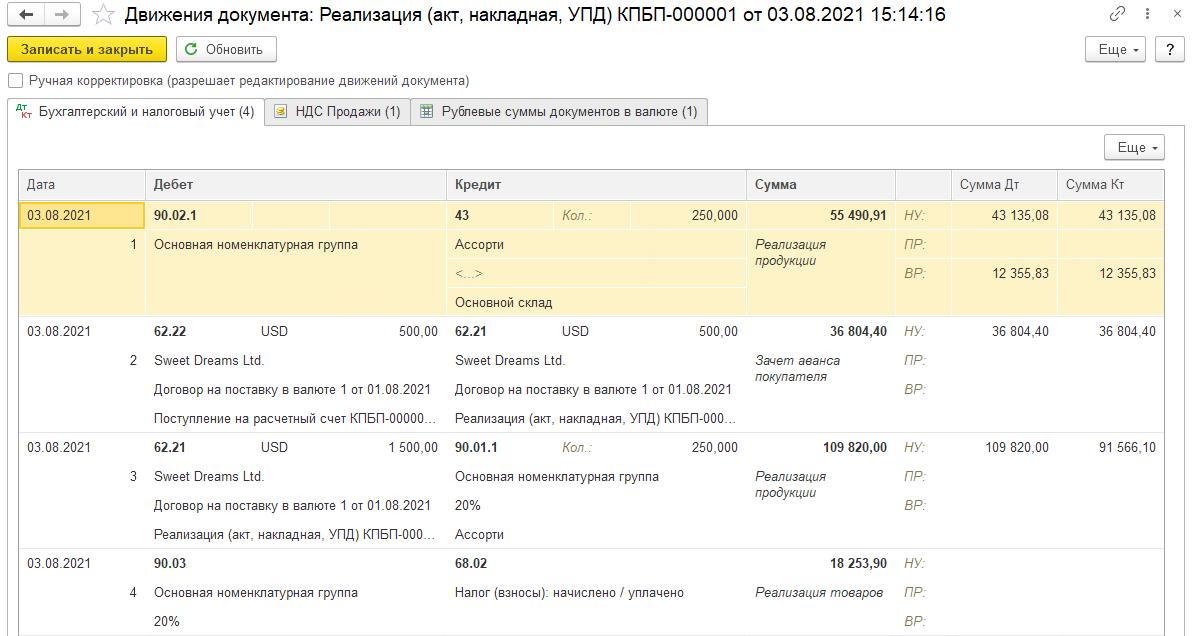

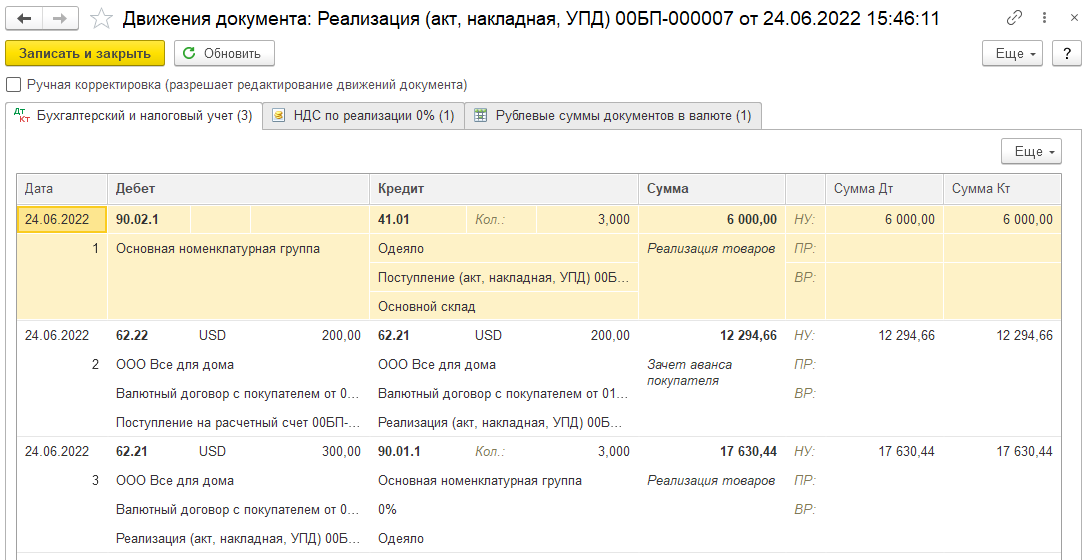

Поводки по документу Реализация товаров:

В первой проводке списана себестоимость товаров, второй проводкой зачелся ранее внесенный покупателем аванс, третья проводка отражает сумму оставшейся задолженности покупателя.

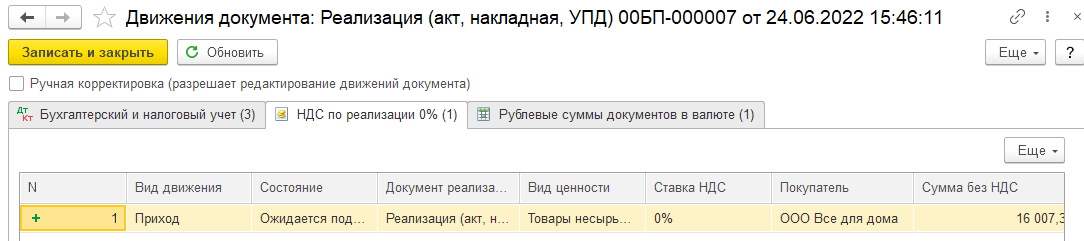

В регистр НДС по реализации 0% попадает запись с видом движения Приход для отражения записи в книге продаж с НДС по ставке 0%

Если расчеты по договору в валюте, то также присутствует регистр Рублевые суммы документов в валюте

Для того, чтобы понять, как получилась сумма в регистре НДС в рублевых суммах, можно вывести печатную форму Справка-расчет рублевых сумм документа в валюте

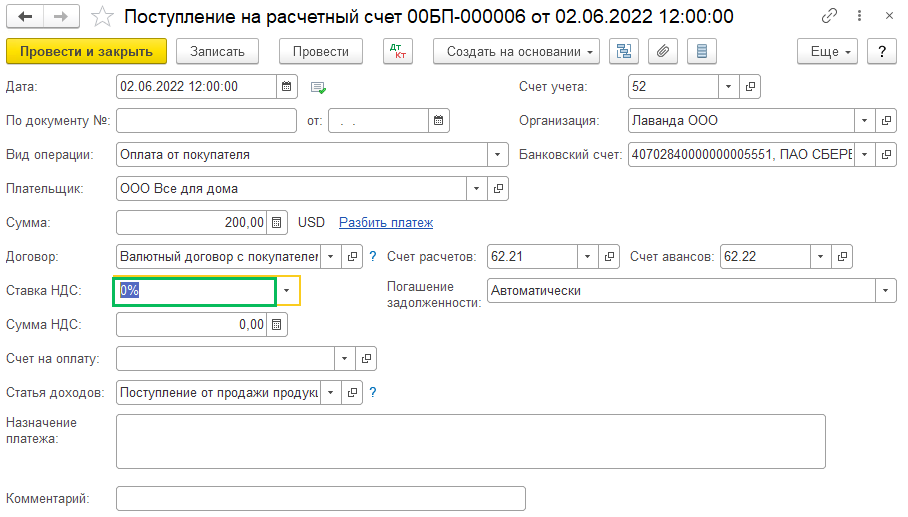

Предоплата за товары от покупателя

Банк и касса – Банковские выписки – Поступление с видом Оплата от покупателя. Заполните документ:

Плательщик – контрагент-покупатель из справочника Контрагенты

Сумма – сумма предоплаты

Договор – договор с плательщиком с видом договора С покупателем (при расчетах в валюте укажите валюту в договоре во вкладке Расчеты)

Ставка НДС – 0%, согласно ст. 154 и ст. 164 НК РФ оплата по ставке НДС 0% в налоговую базу по НДС не включается, продавец не должен составлять счет-фактуру

Счет на оплату – при наличии выставленного счета

Статья доходов – статья с видом движения Оплата товаров, работ, услуг, сырья и иных оборотных активов

Счет расчетов и счет авансов – 62.01 (62.21) и 62.02 (62.22)

Погашение задолженности – выберите из списка, по умолчанию автоматически

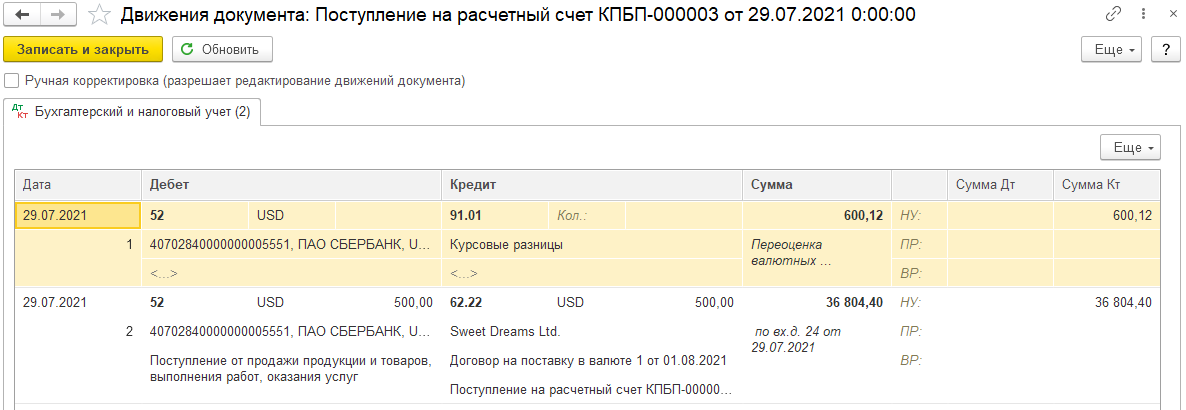

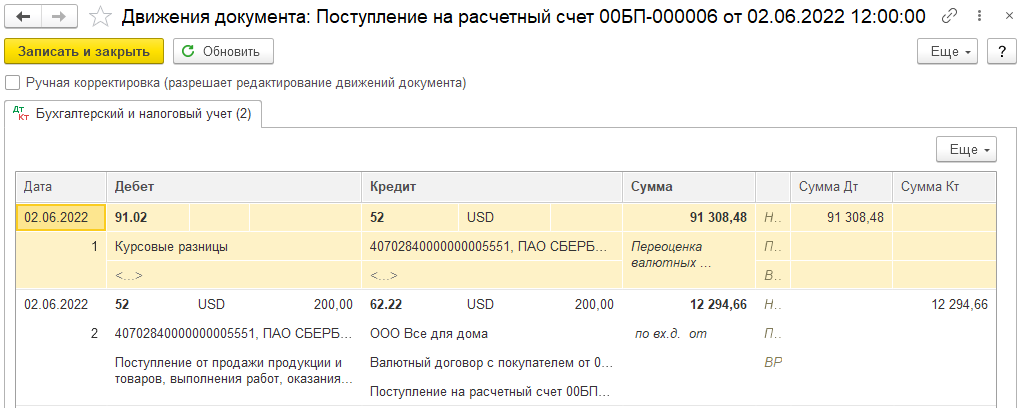

Так как реализации по договору этому контрагенту еще не было, программа распознала в операции аванс от покупателя и сформировалась проводка по Кредиту счета 62.22