Рассмотрим на примерах, как рассчитать отпускные в 2022 году.

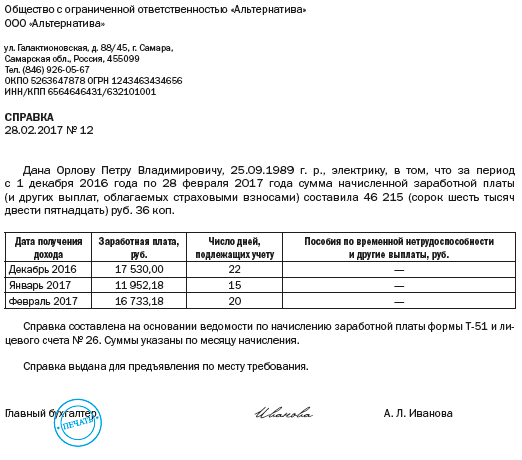

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281‑6‑2.

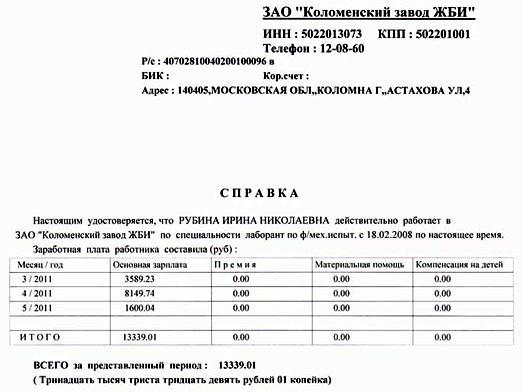

«Справка о доходах и суммах налога физического лица» пришла на смену привычной ранее бухгалтерам справке 2-НДФЛ. Форма 2-НДФЛ для работников отменена.Для соцзащиты необходимо выдавать Справка о доходах работника в свободном виде. Правила ее составления и примерная форма — в этой статье.В отличие от 2-НДФЛ, упомянутая справка не относится к формам налоговой отчетности. Ее назначение — представить данные о заработной плате и иных доходах в органы соцзащиты. На основе этих данных специалисты рассчитают доход, который приходится на одного члена семьи, и сопоставят его с прожиточным минимумом, установленным в регионе. Это необходимо для начисления и расчета различных социальных выплат.Что должно быть в справкеОформляется документ в компании, в которой работает гражданин. Надо отметить, что унифицированной формы такой справки не существует. Наниматель может утвердить ее самостоятельно, но вполне вероятно, что форма не разработана. Поэтому у бухгалтеров, к которым сотрудники обращаются за справкой, иногда возникают сложности — что именно в ней указать?Поскольку справка выдается для органов социальной защиты, то и составляется в соответствии с их требования. В общем случае в ней следует указать:

- основные реквизиты работодателя — название (для ИП — ФИО), ОГРН, ИНН, КПП (для юрлица), адрес, телефон;

- реквизиты справки — дата и регистрационный номер;

- кому она выдана — фамилия, имя и отчество работника, а также его должность;

- размер доходов лица за три последних полных месяца (месяца обращения за справкой не входит).

Внимание! Одно из назначений справки о заработной плате — получение субсидии на оплату жилья. В этом случае она должна содержать данные не за 3, а за 6 месяцев. Такого требование пункта 32 Правил предоставления субсидий, утвержденных постановлением Правительства РФ от 14.12.2005 № 761.

Объединение фондов внесло изменения в процедуру обмена данными о заработке работников и начисленных взносах.

Сейчас право работника на получение справки о доходах и начисленных страховых взносах закреплено в ст. 4.3 255-ФЗ.

Эта функция будет возложена на единый фонд, образованный после объединения ПФР и ФСС.

Как будет происходить обмен информацией с 01.01.2023

Пока, дорожной карты, как работодателю получать информацию от фонда нет. У работодателей копятся и другие вопросы.

- Обязан ли будет работодатель запрашивать информацию в фонде или данные будут приходить в автоматическом режиме, если стало известно о больничном сотрудника?

- Если автоматической рассылки данных о заработке не будет, то запросы нужно посылать по каждому больничному или однократного запроса по конкретному физлицу будет достаточно?

- В какие сроки будет происходить обмен информацией?

- Возможна ли будет интеграция полученной от фонда информации с бухгалтерскими программами?

Видимо, порядок информационного обмена будет утвержден и опубликован дополнительно.

Предоставление отпуска в рабочих днях

В некоторых случаях работникам предоставляется отпуск в рабочих днях:

- работникам, трудовой договор с которыми заключен на срок до 2 месяцев (ст. 291 ТК РФ)

- работникам, которые заняты сезонными работами (ст. 295 ТК РФ)

Данным категориям работников предоставляется 2 рабочих дня отпуска за каждый месяц работы. Порядок расчёта отпускных при этом такой же, как и при расчёте отпуска в календарных днях.

Пример. С Орловой Юлией заключен срочный трудовой договор на период с 1 по 30 сентября. За отработанный месяц ей было начислено 33 000 рублей. Так как договор заключен только на 1 месяц, Юлии предоставили ежегодный оплачиваемый отпуск на 2 рабочих дня (с 1 по 2 октября) с последующим увольнением.

Произведём расчёт отпускных.

- Определяется количество дней, на основе которых будут исчисляться отпускные. Из общего количества календарных дней в сентябре необходимо вычесть выходные дни в соответствии с календарём 6-дневной рабочей недели: 30 – 4 = 26 дней.

- Определяется средний дневной заработок: начисленная за сентябрь зарплата делится на полученное в предыдущем пункте количество рабочих дней:

33 000 руб. / 26 дней = 1 269,23 рубля.

1269,23 руб. * 2 дня = 2538,46 рубля.

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание: Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Расчет среднего заработка в случае,

если у сотрудника был заработок

только в месяце увольнения

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. /)

17 раб. дн. x 21 раб. дн.).

Пошаговый расчёт отпускных

Всем работникам компании полагается ежегодный основной оплачиваемый отпуск, продолжительность которого в общем случае составляет 28 календарных дней.

Порядок расчёта отпускных регламентируется Постановлением Правительства РФ от 24 декабря 2007 г. № 922 (далее – ПП РФ № 922).

Расчёт среднего заработка для оплаты отпуска включает следующие действия.

Определение состава выплат работнику в расчётном периоде

Согласно п. 2 ПП РФ № 922, в расчёт среднего заработка включаются все виды выплат, предусмотренные системой оплаты труда и применяемые конкретным работодателем, вне зависимости от источников этих выплат:

- Выплаты, включаемые в расчёт среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах организации (к примеру, в Положении об оплате труда) и начислены за работу (за труд), т.е. должны являться заработной платой.

- В расчёт отпускных не включаются:

- гарантии (к примеру, средний заработок за период отпуска или командировки)компенсации (к примеру, за использование работником в служебных целях личного автомобиля)выплаты соцхарактера (материальная помощь и т.д.).

- гарантии (к примеру, средний заработок за период отпуска или командировки)

- компенсации (к примеру, за использование работником в служебных целях личного автомобиля)

- выплаты соцхарактера (материальная помощь и т.д.).

Включение в расчёт среднего заработка премий осуществляется согласно особому порядку, указанному в п. 15 ПП РФ № 922.

Определение расчётного периода

Для расчёта среднего заработка используют расчётный период, равный 12 календарным месяцам, которые предшествуют периоду, в течение которого за работником сохраняется средняя зарплата (п. 4 ПП РФ № 922).

Календарный месяц – период с 1 по 30 (31) число соответствующего месяца включительно (февраль – по 28 (29) число).

Пример. Работник берёт отпуск в августе 2022. Расчётный период в данном случае будет с 1 августа 2021 г. по 31 июля 2022 г.

Из расчётного периода необходимо исключить время и начисленный за это время заработок, если:

- за работником сохранялся средний заработок согласно законодательству РФ по труду Исключение – предусмотренные законом перерывы на кормление ребёнка

- работник получал пособие по временной нетрудоспособности либо пособие по беременности и родам

- работник не работал из-за простоя по вине работодателя или по не зависящим от работодателя и работника причинам

- работник не принимал участия в забастовке, но из-за неё не мог выполнять свою работу;

- работник имел дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами или инвалидами с детства

- работник в других случаях был освобождён от работы с полным или частичным сохранением зарплаты или без оплаты согласно законодательству

В расчёт среднего заработка для отпускных включаются только те дни (часы), в которые работник находился на работе в соответствии с установленным ему графиком и выполнял работу, предусмотренную заключённым с ним трудовым договором.

Однако на практике могут возникнуть и нестандартные ситуации, пример и порядок определения расчётного периода при которых рассмотрим в таблице.

Расчёт среднего заработка для отпускных

Правило: средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, равен сумме зарплаты, фактически начисленной за расчётный период, разделённой на 12 и на среднемесячное число календарных дней, равное 29,3 (п. 10 ПП РФ № 922):

СДЗ = (ЗП * РП):12 ∕ 29,3

СДЗ – средний дневной заработок;

ЗП – заработная плата;

РП – расчётный период.

Пример. Артём Хитров берёт отпуск с 21 по 29 января 2022 г. Расчётный период будет с 1 января 2021 г. по 31 декабря 2021 г. В расчётном периоде Артёму ежемесячно начислялась зарплата из оклада, равного 30 тысяч рублей. Рассчитаем отпускные:

(30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 рубля.

Расчётный период отработан частично

Правило: если 1 или несколько месяцев расчётного периода были отработаны не полностью, то средний дневной заработок согласно п. 10 Постановления № 922 равен:

СДЗ = (ЗП * РП) ∕ (29,3* ПКМ) + КДНКМ

СДЗ — средний дневной заработок

ЗП — заработная плата

РП — расчётный период

ПКМ — количество полных календарных месяцев

КДНКМ — количество календарных дней в неполных календарных месяцах

При этом, количество календарных дней в неполном календарном месяце согласно п. 10 ПП РФ № 922 рассчитывается как:

КДНКМ = 29,3 ∕ КД * КДотраб

КДНКМ – количество календарных дней в неполных календарных месяцах

КД – количество календарных дней

КДотраб – количество календарных дней, отработанных в месяце

Пример. Коваль Денис работает менеджером в ООО «Восход». Он берёт в июле 2022 г. часть ежегодного оплачиваемого отпуска – 14 календарных дней. Оклад Дениса составляет 20 тысяч рублей. В августе 2021 г. Денис 4 дня был на больничном. За этот месяц ему была начислена зарплата в сумме 16 190,48 рубля.

Расчёт среднего заработка на период отпуска Коваль Дениса:

- Перечень выплат, включаемых в расчёт:

20 000 * 11 + 16 190,48 = 236 190,48 рубля. - Количество дней, включаемых в расчёт:

(29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня. - Расчёт среднего дневного заработка:

236 190,48 : 347,82 = 679,06 рубля. - Сумма отпускных:

679,06 * 14 = 9506,83 рубля.

Важно: ежегодный отпуск можно разделять на части. При этом по каждой из частей отпуска нужно определять расчётный период каждый раз заново.

Пример. Работник организации в 2022 г. брал 2 раза отпуск по 14 календарных дней в июле и ноябре. Расчётный период для исчисления отпускных в июле будет с 1 июля 2021 г. по 30 июня 2021 г., а для отпуска в ноябре – с 1 ноября 2021 г. по 31 октября 2022 г.

Начисление отпускных можно произвести в любой день, начиная с даты издания приказа об отпуске, а выплатить их нужно в строго установленные сроки – за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ). При этом в расчёт следует брать календарные дни.

Пример. Отпуск работника начнётся 5 июля 2022 г., а приказ на отпуск был подписан директором 23 июня 2022 г. Начислить отпускные можно 23 июня либо позже, а выплатить – не позднее 1 июля 2022 г.

Выплата отпускных, перечисление НДФЛ и страховых взносов, расчёт налога на прибыль

Из начисленной суммы отпускных нужно удержать НДФЛ, после чего выплатить работнику отпускные, не позднее чем за 3 календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). Датой получения дохода в целях НДФЛ является день выплаты отпускных.

Срок перечисления в бюджет НДФЛ: не позднее последнего числа месяца, в котором были выплачены отпускные (п. 6 ст. 226 НК РФ).

Пример. Работнику выплачены отпускные 19 мая 2022 г. НДФЛ необходимо перечислить в бюджет в период с 19 мая по 31 мая включительно.

Страховые взносы с отпускных

В соответствии с письмом Минтруда России от 4 сентября 2015 г. № 17-4/Вн-1316 страховые взносы начисляются на всю сумму среднего заработка за тот же месяц, в котором были начислены отпускные.

Срок перечисления страховых взносов: не позднее 15 числа месяца, следующего за месяцем начисления отпускных (п. 3 ст. 431 НК РФ).

Пример. 15 июня 2022 г. работнику начислены отпускные. В отпуск он отправляется с 23 июня 2022 г. Бухгалтеру следует начислить страховые взносы 15 июня 2022 г., а перечислить – до 15 июля 2022 г. включительно.

Налог на прибыль

В соответствии п. 4 ст. 272 НК РФ расходы на оплату труда относятся к расходам ежемесячно исходя из суммы начисленных согласно ст. 255 НК РФ расходов на оплату труда.

При расчёте налоговой базы по налогу на прибыль организаций сумму начисленных отпускных за ежегодный оплачиваемый отпуск необходимо включать в состав расходов пропорционально дням отпуска, которые приходятся на каждый отчётный период (письмо Минфина от 25 октября 2016 г. № 03-03-06/2/62147).

Пример. Отпуск работника продолжительностью 14 календарных дней начинается с 23 июня 2022 г. Ему были начислены отпускные 20 июня 2022 г. в размере 22 тыс. рублей.

Сумма отпускных должна быть включена в расходы по налогу на прибыль в следующем порядке.

Во 2 квартале: 22 000 руб. / 14 дней * 8 дней = 12 571,43 рубля.

В 3 квартале: 22 000 руб. / 14 дней * 6 дней = 9 428,57 рубля.

Расчет среднего заработка

при повышении размеров надбавок

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

за квалификационный разряд;

за классный чин;

за дипломатический ранг;

за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

– определению расчетного периода;

– выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

– расчету среднего заработка с учетом премий;

– расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

– за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

– в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению: На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

– минимальная – 850 руб.;

– максимальная – 4 900 руб.

Формула расчета среднего заработка при суммированном учете рабочего времени

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

– в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

– в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

– в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

– ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

– ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

– с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

– с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

– в августе за II квартал 2016 года – в сумме 18 000 руб.;

– в сентябре за август – в размере 6 000 руб.;

– в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

– за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

– за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

56 раб. дн.);

– за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.