Вводная информация

С 2016 года налоговые агенты обязаны представлять в налоговые инспекции справки 2-НДФЛ по новой форме. См. « Начала действовать новая форма справки 2-НДФЛ: что изменилось

». Разделом 2 справки 2-НДФЛ «Данные о физическом лице — получателе дохода» предусмотрено поле: «ИНН в Российской Федерации».

ИНН — это персональный номер физического лица в налоговых органах. Он указывается в свидетельстве о постановке на учет физического лица в налоговом органе. Такой документ работодатель может попросить при приеме на работу. Однако работник не обязан его представлять, поскольку он не упомянут в статье 65

Трудового кодекса РФ.

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). Н ДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443

).

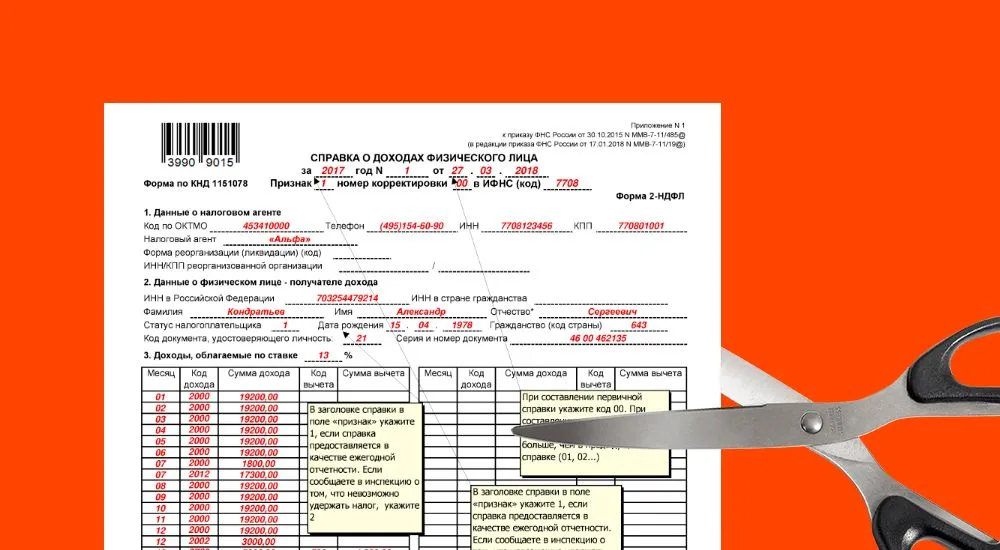

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и Справка по форме 2-НДФЛ.

К ошибкам при заполнении справки по форме 2-НДФЛ относится указание недостоверных сведений в этой годовой отчетной форме.

Отметим, что к недостоверным сведениям могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) (см. Письмо ФНС от 09.08.2016 № ГД-4-11/14515

).

При этом если ошибка допущена только по одному сотруднику, то и сдается корректировка 2-НДФЛ по одному сотруднику. На остальных физических лиц заново подавать сведения о доходах не нужно.

Все допускаемые ошибки можно классифицировать на ошибки, которые:

-

не привели к неблагоприятным последствиям для бюджета, поскольку НДФЛ был исчислен и уплачен в бюджет в полном объеме. К таким ошибкам, относятся неверное указание персональных данных физического лица или кодах доходов и вычетов;

-

привели к не исчислению или неполному исчислению НДФЛ, подлежащего уплате в бюджет. К таким ошибкам, относятся, прежде всего, неверное указание суммовых показателей.

Рассмотрим несколько типичных ситуаций.

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 НК РФ

( Федеральный закон от 02.05.2015 № 113-ФЗ

) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений ( ст. 126 НК РФ

).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения ( п. 2 ст. 126.1 НК РФ

). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

Кому и как отправить сообщение о невозможности удержания

Особенность оформления справки 2-НДФЛ при невозможности удержания налога состоит лишь в том, что:

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

-

в поле «Общая сумма дохода» — общая сумма дохода, с которой не удержан налог;

-

в поле «Сумма налога исчисленная» — сумма начисленного, но не удержанного налога;

-

в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» — нули;

-

в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

Форму нужно направить:

-

физлицу, с доходов которого не удержан НДФЛ;

-

в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым можно подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен.

Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

-

организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

-

индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

Добавить в «Нужное»

Не позднее 02.04.2018 налоговые агенты должны были представить в свою налоговую инспекцию справки о доходах физических лиц по форме 2-НДФЛ за 2017 год ( п.7 ст.6.1

, п.2 ст.230

НК РФ). Если в справках, сданных за 2017 год или более ранние периоды, в 2018 году будут обнаружены недостоверные сведения, придется сдавать корректирующие сведения. О том, как правильно сдать корректировку по 2-НДФЛ, расскажем в нашей консультации и приведем пример заполнения корректирующих сведений.

Корректировка справки 2-НДФЛ для ИФНС: в каких случаях сдавать?

Корректировку 2-НДФЛ за 2017 год и иные налоговые периоды нужно сдавать, если в справках будут обнаружены недостоверные сведения. К недостоверным могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) ( Письмо ФНС от 09.08.2016 № ГД-4-11/14515

). При этом если ошибка допущена только по одному сотруднику, то и сдается корректировка 2-НДФЛ по одному сотруднику. На остальных физлиц заново подавать сведения о доходах не нужно.

По какой форме представлять корректировку

Что указывать в корректировке

Номер корректирующей справки должен быть указан такой же, как и в первоначальной справке, а вот в качестве даты нужно указать новую дату составления справки.

Признак корректировки в справке 2-НДФЛ

Если за тот же период вы сдаете вторую корректирующую справку, то ей присваиваете порядковый номер – «02», и так далее в зависимости от количества корректировок.

Корректировка 99 в справке 2-НДФЛ

А что означает номер корректировки 99 в 2-НДФЛ? Если вам нужно не откорректировать справку а вообще её аннулировать (например, по ошибке представили справку на «физика», который в отчетном году не получал от вас доход), то в поле «Номер корректировки» поставьте код «99».

Штраф за корректировку 2-НДФЛ?

Как сдать корректировку по 2-НДФЛ, чтобы избежать штрафа? Если вы самостоятельно обнаружите и исправите ошибку, т. е. до того, как эту ошибку выявят налоговики, то штраф вам не грозит ( п. 2 ст. 126.1 НК РФ

).

А вот исправление справки по указанию налоговоков грозит налоговому агенту

штрафом в размере 500 рублей за каждую справку 2-НДФЛ с ошибками ( п. 1 ст. 126.1 НК РФ

).

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстаятельств в соответствии с п.1 ст.112 НК РФ

( Письмо ФНС от 09.08.2016 № ГД-4-11/14515

).

Как сделать корректировку 2-НДФЛ: пример заполнения

Мы приводили пример заполнения справки 2-НДФЛ за 2017 год в нашем отдельном материале

. Предположим, что была допущена ошибка в серии паспорта, а также был неправильно указан код дохода за декабрь 2017 года (должен быть код 2012 «Сумма отпускных выплат» вместо кода 2000, применяемого для отражения выплаченной зарплаты).

Номер справки 2-НДФЛ при корректировке должен быть указан, как и в первоначальной («9»), а вот дату нужно указать новую — 13.04.2018 (дату составления корректировки). Пример отражения в исправленной справке 2-НДФЛ корректировки паспортных данных и кода дохода приведем здесь

.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 мая 2018 г.

ОТЧЕТ ПО НДФЛ

За недостоверные сведения в справках налоговики штрафуют налоговых агентов. Но избежать штрафа можно, если представить в ИФНС уточненную справку с правильными данными до того, как неточности обнаружат инспекторы.

За какие дефекты в справке штрафуют

За недостоверные сведения в одной справке штраф составляет 500 руб. Причем независимо от количества ошибок, допущенных в справке по одному физлицу. Хоть одна ошибка в справке, хоть десять, сумма штрафа не изменится — 500 руб. п. 1 ст. 126.1 НК РФ

А вот если вы допустили ошибки в десяти справках (по разным физлицам), тогда штраф будет уже 5000 руб.

неверные коды доходов и вычетов;

неправильные суммы доходов, вычетов, налогов;

иные ошибки, повлекшие неполное исчисление НДФЛ либо нарушение прав физлиц (например, непредоставление налоговых вычетов).

Все эти данные должны быть действительны на дату подачи справок за конкретный год.

Какой справкой исправить ошибку

Тех агентов, кому разрешено сдавать на бумаге, инспекторы просят представлять справки еще и на флешке — так проще и быстрее занести сведения в налоговую программу. Однако это — право агента, а не обязанность

Также необходимо представить корректирующие справки если на момент сдачи первичных справок не вся зарплата за прошлый год была выплачена и позже вы погашаете задолженность. Ведь на момент подачи справок в них была отражена зарплата, начисленная за весь год, и весь исчисленный с нее НДФЛ п. 2 ст. 223

, п. 3 ст. 226 НК РФ

.

А вот удержанный налог был отражен только в тех суммах, которые были удержаны из зарплаты, выплаченной на момент подачи справок 2-НДФЛ п. 4 ст. 226 НК РФ

.

А налог с невыплаченной зарплаты не был указан ни как удержанный, ни как неудержанный. Поэтому по мере погашения задолженности по зарплате (например, в 2018 г. по зарплате 2017 г.) вам нужно каждый раз подавать корректирующие справки И в них увеличивать суммы налога, удержанного и перечисленного в бюдже т Письмо ФНС от 02.03.2015

.

Если вы сдаете уточненные справки на бумаге, вам необходимо составить реестр в двух экземплярах. На втором экземпляре реестра инспектор должен расписаться в приняти и

19 Порядка

.

А вот если уточненные справки вы направляете в ИФНС в электронном виде по ТКС, то реестр составлять не нужн о пп. 28, 29 Порядка

.

Если вы уточняете суммовые показатели в справке (доходы, вычеты, налог) или месяц получения дохода либо вычета, то одновременно вам необходимо подать и уточненный расчет Иначе автоматически будет штраф за недостоверные сведения в 6-НДФЛ п. 1 ст. 126.1 НК РФ

.

Узнают ли налоговики об ошибке, если ничего не исправлять

Если говорить об ошибках в персональных данных физлица, то налоговики их точно обнаружат. Это лишь вопрос времени. Ведь указанные в справках персональные данные физлиц инспекторы сверяют с данными, имеющимися в базе ФНС. Сведения об изменении фамилии, имени, отчества они получают из органов ЗАГС, а об изменении паспортных данных — из органов внутренних дел пп. 1

, 3 ст. 84

, пп. 3

, 8 ст. 85 НК РФ

; Письмо ФНС от 10.11.2016

.

В связи с этим обратим внимание вот на что. Дело в том, что в отношении справок инспекторы не проводят камеральные проверки. Ведь нормы ст. 88 НК распространяются только на проверки налоговых деклараций и расчетов (например, по страховым взносам). А справки ни тем, ни другим не являютс я Письмо ФНС от 09.08.2016 (п. 3)

; Постановление Президиума ВАС от 26.06.2007

.

Как указала сама ФНС, Налоговым кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛ Письмо ФНС от 09.08.2016 (п. 3)

.

Так что обнаружить ошибку могут когда угодно, но оштрафовать за нее могут в пределах 3 лет с даты совершения нарушени я п. 1 ст. 113 НК РФ

.

То есть с даты сдачи справки с недостоверными сведениями. Поясним почему.

Найти недостоверные сведения в справках налоговики могут:

или при выездной проверке, которая, как известно, проводится за период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2018 г. инспекторы могут проверить правильность исчисления и уплаты НДФЛ в 2015 г., 2016 г. и 2017 г. п. 4 ст. 89 НК РФ

Кстати, именно при выездных проверках находят ошибки в суммовых показателях, в кодах доходов и вычетов. Но выездные проверки проводятся не так часто;

или вне рамок проверки. Это встречается гораздо чаще. И как правило, при таких проверках обнаруживаются недостоверные персональные данные. Причем происходит это:

либо на этапе занесения их инспекторами в учетную программу ФНС, если справки сданы на бумаге.

Тогда инспекторы составляют акт по итогам проверки в порядке п. 1 ст. 101.4 НК РФ Письмо ФНС от 09.08.2016 (п. 3)

.

Но привлечь к ответственности налоговики могут, только если со дня совершения налогового правонарушения до момента вынесения решения ИФНС о наложении штрафа не истекли 3 года п. 1 ст. 113 НК РФ

; Письмо ФНС от 09.08.2016 (п. 3)

.

Когда штрафа точно не будет

Избежать штрафа вы можете, если представите в инспекцию уточненную справку до того, как ошибку обнаружили налоговик и п. 2 ст. 126.1 НК РФ

.

А вот если инспекторы уже истребовали у вас пояснения по факту обнаружения ошибок в представленных справках либо составили акт по итогам выездной проверки или вне рамок проверки, тогда, увы, от штрафа не отвертетьс я Письмо ФНС от 19.07.2016

.

Если налоговики нашли ошибки в справках раньше вас, то имейте в виду вот что. Если неточные сведения не привели к неисчислению или неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, а также к нарушению прав физлиц (например, вы указали не тот код дохода в справке), то вы можете указать инспекторам на это как на смягчающее обстоятельство. И в таком случае штраф могут снизить как минимум в два раза п. 1 ст. 112

, п. 3 ст. 114 НК РФ

; Письмо ФНС от 09.08.2016 (п. 3)

; Постановление Пленума ВАС от 30.07.2013 № 57

.

Понравилась ли вам статья?

- Почему оценка снижена?

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

Оценивать статьи могут только подписчики журнала «Главная книга»

или по демодоступу

.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Как указанный в справке признак связан с отчетным сроком, и каковы масштабы материальных потерь работодателя, представившего справки с разными признаками без учета особого отчетного срока.

2-НДФЛ с признаком 2 — это отчетный документ специальной формы. Для его оформления требуется особая причина: из выплаченного физлицу дохода не смогли удержать налог. Разъясним, как указанный в справке признак связан с отчетным сроком, и оценим масштабы материальных потерь работодателя, представившего справки с разными признаками без учета особого отчетного срока.

Выбираем признак для 2-НДФЛ

Форма 2-НДФЛ с 2019 года обновилась, но по-прежнему проставление в ней признака — обязательное условие.

Для отражения признака предусмотрено отдельное поле в заглавной части 2-НДФЛ.

Правила для выбора признака в справке 2-НДФЛ в 2019 году показано на рисунке:

У организации в отчетном году может не возникнуть обстоятельств, при которых НДФЛ невозможно удержать из выданных доходов. Тогда в отчетном комплекте справок 2-НДФЛ с признаком 2 не будет.

Готовьтесь к расходам, если справка с признаком 2 запоздала

Справки 2-НДФЛ с признаками 1 или 2 нужно представлять контролерам:

- единожды в год;

- в разные отчетные даты: с признаком 1 — не позднее 1 апреля, а с признаком 2 — до 1 марта.

Нарушение сроков — это дополнительные материальные затраты.

По итогам завершившегося года бухгалтер ПАО «ТехноСтройКом» 27 марта представила в ИФНС полный комплект справок 2-НДФЛ. Всего было оформлено и передано контролерам 1360 справок. Из них 347 справок 2-НДФЛ с признаком 2.

ПАО «ТехноСтройКом» был начислен штраф 69 400 руб. (347 × 200 руб.) — в такую сумму налоговое законодательство оценивает факт опоздания с 347 документами, имеющими статус обязательной налоговой отчетности. Остальные справки (с признаком 1) попали в инспекцию вовремя, поэтому в определении штрафной суммы не участвуют.

200 руб. — размер материального наказания за каждую опоздавшую справку (п. 1 ст. 126 НК РФ). От 300 до 500 руб. придется заплатить в казну руководству (ст. 15.6 КоАП РФ

).

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Чтобы организации не нести материальные потери из-за штрафов, следует грамотно организовать учетный процесс по всем физлицам, которым в течение отчетного года выплачиваются доходы.

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили.

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

Недостатки синхронизации баз 1С: каждый день я думаю, как там моя обновленная 1С

Бухгалтер заметила проблему с выгрузкой базы из 1С УНФ в 1С Бухгалтерию не сразу. Оказалось, что сбоит уже несколько дней. Сисадмину решить проблему с восстановлением выгрузки не удалось.

Раскрыта тайна зарабатывания миллионов денег в секунду айтишниками

В августе 2023 года глава Минцифры Максут Шадаев сказал, что в стране есть дефицит квалифицированных разработчиков.

Мероприятия

Актуальные мероприятия для бухгалтеров

Добавить мероприятие

-

Бесплатно

-

Бесплатно

-

Бесплатно

Привет, Даша, или все новое поначалу кажется невозможным

Учиться нужно настолько быстро, чтобы вы каждый раз ужасались тому, что и как вы делали 6 месяцев назад».

Вместо того, чтобы отсторнироваться баланс ЕНС снова пополнился. Что делать?

Может кто-то сталкивался, подала Уведомлении за 3 кв. по УСН за 1 кв. 2023 с минусом, так как в 3 кв. зачли взносы и УСН по итогам 9 мес. стал 0, всё отразилось как нужно, баланс ЕНС пополнился, но обнаружила ошибку в 200 руб, т.е. подала на 200 руб. больше, чем было начислено в 1 кв.

Завершилась II всероссийская бухгалтерская конференция «Клерка». Получили массу положительных эмоций и ваши крутые фото

Этот день продуктивно провели все — и организаторы, и участники, и спикеры. Всем было очень интересно пообщаться и получить массу полезных знаний. И, конечно, участники делились классными фотография. Кто-то даже смотрел онлайн-трансляцию с котом.

На «Клерке» проходит неделя конкурсов. Дарим месячную подписку на Клерк. Премиум

Каждый день, всю неделю в Трибуне будут проходить конкурсы. И каждый день «Клерке» будет дарить месячную подписку на Клерк. Премиум. Вы уже участвуете?

Военкоматы отказываются принимать документы для постановки на воинский учет по доверенности

Эксперт по кадрам подсказала, как решить проблему с сотрудниками военкомата, которые не хотят принимать документы от действующих по доверенности лиц.

Записи вебинаров

Новые видео от экспертов каждый день

Предприниматели получат льготы и гранты за трудоустройство участников СВО

Депутаты приняли закон, по которому работодатели могут рассчитывать на налоговые льготы, особые ставки по аренде имущества и гранты, если примут на работу участников СВО.

Необанки теряют позиции, уступая рынок тяжеловесам — ПСБ и Альфа-Банку

Некогда самый цифровой для бизнеса Делобанк, челленджеры Точка, Модульбанк и Тинькофф теряют позиции, уступая рынок тяжеловесам — ПСБ и Альфа-Банку.

Вкладчики смогут открывать социальные счета в банках

Социальные вклады будут привязаны к ключевой ставке Центробанка на момент начисления процентов.

Выбираем онлайн-кассу для кофейни

Согласно закону 54-ФЗ, заведения общепита обязаны проводить расчеты с клиентами через онлайн-кассу и передавать сведения через операторов фискальных данных. Расскажем, как выбрать ККТ для кофейни, чтобы с ее помощью обслуживать клиентов легко и быстро.

Эксперт назвал риски при сотрудничестве с самозанятыми

Когда в компании много самозанятых исполнителей, удобнее взаимодействовать с ними через сервисы.

Книга учета доходов и расходов по УСН в 2024 году: что изменилось

С 2024 года заполнять книгу учета доходов и расходов по УСН надо будет по новой форме.

Какие ошибки в расчетах с сотрудниками встречаются чаще всего

Расчеты с сотрудниками требуют не только технической точности и четких сроков, но и соблюдения правил. Выплаты в рамках трудовых отношений также подчиняются требованиям трудового законодательства. Ошибки чреваты не только доплатами и компенсациями, но и штрафами за нарушение ТК. Единственный способ их избежать — помнить о нормах и проверять, как они выполняются в компании.

Регионы смогут пресекать работу «наливаек» в многоквартирных домах

У региональных властей появится право запретить деятельность заведений, которые работают днем как магазины, а вечером и ночью продают пивные напитки.

Какие нормы Трудового кодекса признали частично неконституционными

Работодателям нужно изменить свои локальные нормативные акты, чтобы они соответствовали решениям Конституционного суда. В ближайшее время эти изменения будут в самом ТК.

Что нужно знать самозанятым в 2024 году: требования, лимиты

Разбираем, какие требования предъявляет законодательство к самозанятым в 2024 году и как меняется лимит дохода этой категории налогоплательщиков.

Электронные счета будет можно выставлять через платежную систему «Мир»

Поставщики услуг смогут быстро выставлять электронные счета заказчикам с помощью платежной системы «Мир». До конца июля 2024 года сервис будет бесплатным для банков.

Как получить упрощенный вычет по НДФЛ. Мини-курс

В мини-курсе рассказываем, как получить упрощенный налоговый вычет по НДФЛ.

Особенности вступления в налоговый мониторинг: мнения экспертов

Сегодня налоговый мониторинг продолжает стремительно развиваться, привлекая все большее число участников. При этом многие вопросы, связанные с вступлением и функционированием в режиме, остаются для компаний открытыми и требующими дополнительной проработки.

Корректировка 99 в справке 2-НДФЛ

Если сдается аннулирующая справка взамен ранее представленной, то проставляется код «99».

Например, по ошибке организация представила справку на физическое лицо, которое в отчетном году не получало от организации доход. В этом случае справку по форме 2-НДФЛ нужно не откорректировать, а вообще её аннулировать.

Тогда в поле «Номер корректировки» следует поставить код «99».

Организация вернула работнику излишне удержанный НДФЛ.

При этом уточненную справку по форме 2-НДФЛ, подлежащую представлению в налоговые органы, следует заполнить следующим образом:

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п. п. 4.5, 4.6, 4.8, 4.9 Порядка).

Если налоговым агентом был произведен возврат налога, то, по нашему мнению, корректируются сведения в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная». При этом поле «Сумма налога, излишне удержанная налоговым агентом» справки по форме 2-НДФЛ не заполняется. Если при этом был произведен перерасчет суммы дохода, то необходимо скорректировать сведения в полях «Общая сумма дохода» и «Налоговая база».

В уточненную справку 2-НДФЛ необходимо включить все показатели — и исправленные, и те, что были верны.

Признак корректировки в справке 2-НДФЛ

Номер корректировки в справке 2-НДФЛ году показывает, сдает ли организация в ИФНС первичную справку 2-НДФЛ или уже откорректированную (уточненную).

Так, при подаче первичной справки по конкретному физическому лицу в поле «Номер корректировки» ставится «00».

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка.

Если за тот же период сдается вторая корректирующая справка, то справке присваивается порядковый номер — «02», и так далее в зависимости от количества корректировок.

Ответственность за представление справок по форме 2-НДФЛ с ошибками

За представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, предусмотрена ответственность в виде штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Таким образом, если налоговый агент вовремя не представит налоговому органу уточненную справку по форме 2-НДФЛ, ему может быть выписан штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстоятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515

).

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом ( Федеральный закон от 25.07.2002 № 115-ФЗ

), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ( п. 1 ст. 224 НК РФ

)), в отношении таких доходов нормами главы 23 НК РФ

установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты ( ст. 218-221

, п. 3 ст. 210 НК РФ

); - ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 НК РФ

, не являющихся налоговыми резидентами РФ.

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. ( п. 28 ст. 217 НК РФ

) и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок ( п. 5 ст. 226 НК РФ

) – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ

, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ( п. 1 ст. 126 НК РФ

).

При заполнении справки по форме 2-НДФЛ неверно был указан код дохода при выплате среднего заработка работнику за дни командировки

Согласно ст. 167 ТК РФ

при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Учитывая вышесказанное, можно сделать вывод, что выплату среднего заработка за дни командировки при заполнении сведений по форме 2-НДФЛ следует отразить по коду дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Срок подачи 2-НДФЛ

Срок сдачи 2-НДФЛ с признаком «2» — до 1 марта следующего за отчетным года (ст. 216, п. 5 ст. 226 НК РФ, раздел II Порядка заполнения справки 2-НДФЛ). Поскольку в этом году 1 марта выпадает на воскресенье, то последним днем представления справки 2-НДФЛ станет 02.03.2020 (п. 7 ст. 6.1 НК РФ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Что делать налоговому агенту по НДФЛ

За несвоевременное представление справок по форме 2-НДФЛ налогового агента могут оштрафовать на 200 рублей за каждую справку, представленную с опозданием. Кроме того, с 1 января 2016 года для налоговых агентов введен штраф в размере 500 рублей за каждую справку 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126

, ст. 226.1

НК РФ). Не исключено, что некоторые инспекции попробуют применять данные санкции и к тем налоговым агентам, которые не укажут ИНН в справках 2-НДФЛ из-за отсутствия ИНН у работника. Полагаем, что во избежание этого, налоговым агентам целесообразно принять меры, направленные на уточнение информации об ИНН работников. Более того, информация об ИНН вскоре будет необходима для формирования ежемесячной отчетности в ПФР (См. « С апреля 2016 года вводится ежемесячная отчетность в ПФР: кто, как и зачем должен ее сдавать

»).

В частности, попробовать узнать ИНН можно на сайте ФНС России. Если установить ИНН физического лица с помощью данного сервиса не получится, то работодателю стоит настоятельно рекомендовать работникам как можно скорее получить ИНН в инспекции по месту жительства (п. 22, 24 Порядка, утв. приказом Минфина России от 05.11.09 № 114н

). Для этого можно пояснить, какие проблемы может создать работодателю отсутствие ИНН у работника. Думается, что разумные работники вряд ли откажутся пойти навстречу работодателю в такой ситуации.

При этом стоит признать, что на сегодняшний день не вполне понятно, как нужно будет поступать тем налоговым агентам, чьи работники принципиально отказываются получать ИНН или же в ситуации, когда отчитаться требуется за уже уволившегося работника, у которого не было ИНН. Будем надеяться, что в скором времени ФНС представит дополнительные разъяснения по подобным вопросам.

Материал предоставлен порталом «Бухонлайн»

Как избежать ответственности за представление недостоверных справок по форме 2-НДФЛ

Налоговый агент освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены уточненные документы до момента, когда он узнал об обнаружении недостоверности сведений налоговым органом.

То есть уточненные документы должны быть представлены налоговым агентом до истребования налоговым органом пояснений по факту обнаружения ошибок в справке по форме 2-НДФЛ (п. 2 ст. 126.1 НК РФ, Письма Минфина России от 30.06.2016 N 03-04-06/38424

, ФНС России от 19.07.2016 N БС-4-11/13012).

Сотруднику зарплата за декабрь 2018 г. выплачена в январе 2019 г. и НДФЛ с нее был удержан и перечислен в бюджет в январе 2019 г. При этом сумма перечисленного налога была отражена в справке 2-НДФЛ за 2019 г.

Сумма НДФЛ отражается в справке за тот год, в котором начисленный физическому лицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Так как зарплата за декабрь 2018 г. считается фактически полученной в 2018 г. независимо от даты выплаты (п. 2 ст. 223 НК РФ), то сумму НДФЛ нужно было отразить в справке 2-НДФЛ за 2018 г.

При этом сумму перечисленного налога в справке 2-НДФЛ нужно указать в поле «Сумма налога перечисленная» разд. 2 (п. 4.8 Порядка заполнения формы 2-НДФЛ).

Санкции

Непредставление сведений о невозможности удержания наказывается в соответствии с п. 1 ст. 126 НК РФ штрафом в размере 200 рублей за каждый непредставленный документ.

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ

).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением ( п. 2 ст. 230 НК РФ

). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения ( п. 7 ст. 226 НК РФ

). Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Рис. 5. Аннулирующая справка 2-НДФЛ по месту учета головной организации

Рис. 6. Верная справка 2-НДФЛ, поданная по месту учета обособленного подразделения

Ольга Ткач

, эксперт службы Правового консалтинга ГАРАНТ

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

- при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

- при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

- при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую – чтобы отменить сведения, которые вообще не нужно было представлять.

По какой форме представлять корректировку по 2-НДФЛ

Например, если в 2019 году вам нужно представить корректировку по 2-НДФЛ за 2017 год, то корректирующую справку вы должны сдать по форме, действовавшей именно в 2017 году.

Заполнение уточненной справки по форме 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

Что указывать в корректировочной справке по форме 2-НДФЛ

В ИФНС следует представить корректировку со всеми сведениями, а не только с теми, в которых ранее была допущена ошибка.

При составлении корректирующей справки взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки» указывается соответствующий номер корректировки (п. п. 2.5, 2.8 Порядка).

Представляются только те справки, которые скорректированы.

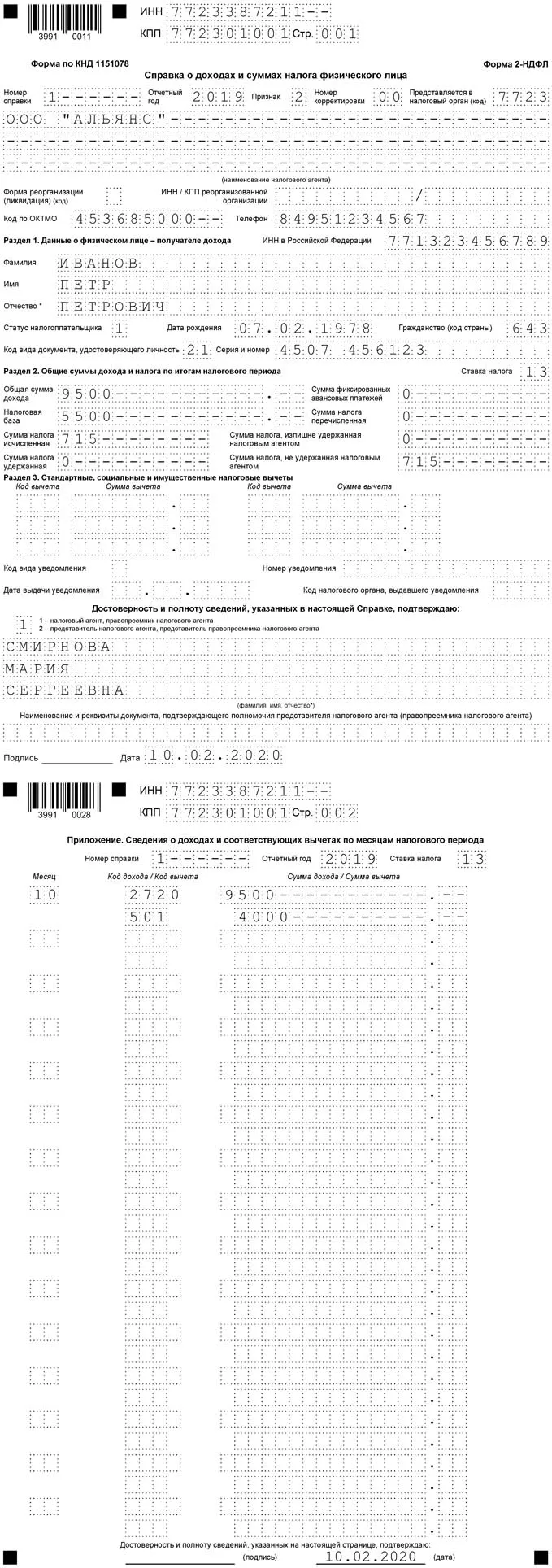

Пример заполнения справки 2-НДФЛ с признаком 2

ООО «Альянс» в октябре 2019 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка — 9 500 рублей. Код дохода — 2720.

Размер вычета — 4 000 рублей. Код вычета — 501. Налоговая база: 5 500 рублей (9 500 руб. — 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443

).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Неудержание НДФЛ в результате счетной ошибки

В случае ошибки с расчетом нужно доудержать налог до конца года со следующих денежных выплат физлицу.

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Курс повышения квалификации

«Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность»

Курс с экспертной поддержкой и тестированием с актуальными изменениями 2023-2024 года: вы н

аучитесь всему, что необходимо бухгалтеру знать для заполнения и сдачи отчетов общей системы, отработаете заполнение деклараций, будете уверены в своих навыки и сдадите отчетность в налоговую без ошибок!

Стоимость курса с удостоверением ФИС ФРДО26000

4999 руб. до 17 ноября.